Transporte automotor interurbano de pasajeros

El transporte carretero de pasajeros representa más del 90% de los viajes anuales en nuestro país. En un mercado altamente concentrado, el rol regulador del Estado es fundamental para garantizar un mejor y más accesible servicio a los usuarios.

| Por Eduardo L. Parodi* |

El servicio de pasajeros de larga distancia en nuestro país se encuentra fuertemente concentrado en el transporte carretero, que representa más del 90 por ciento de los viajes anuales. Esta característica se consolidó durante la década de 1990, con la desaparición de numerosos ramales ferroviarios y la baja de servicios de conexión aérea con el interior del país que coincidieron con una mayor inversión por parte de las empresas de transporte carretero y de mejoras en la infraestructura vial del país. Los servicios ofrecidos incluyen una gran variedad de prestaciones en cuanto a jurisdicción concedente, distancias y categorías de servicio. Un estudio realizado por el Centro Tecnológico de Transporte, Tránsito y Seguridad Vial (C3T) de la Universidad Tecnológica Nacional señala que en el año 2007 se efectuaron unos ciento cincuenta y ocho millones de viajes, configurando un sistema que une y estructura la totalidad del territorio nacional y que constituye un mercado de singulares características.

La mayoría de los estudios efectuados sobre el sector abarcan solamente la porción de servicios que operan en la jurisdicción nacional, subsector que a pesar de estructurar toda la red a lo largo y ancho del país, puede considerarse como el alimentador troncal operando los servicios de jurisdicciones provinciales como distribuidores de dicha red troncal. Pese a esta característica, los subsistemas de jurisdicción provincial atienden dos tercios de la demanda anual del sector. Para analizar las características de estos servicios es necesario, siguiendo el estudio del C3T mencionado, subdividirlos según la distancia de los recorridos. Los conjuntos resultantes son los siguientes:

• Servicios interurbanos de corta distancia: son servicios prestados, en su mayoría, en regiones de tipo rural, conectando pequeñas localidades cercanas entre sí, con muy baja densidad de tráfico. En general son operados por pequeñas empresas de tipo familiar, con vehículos conducidos por sus propios dueños, que residen en el lugar.

• Servicios interurbanos de media distancia: este conjunto es característico de los mercados provinciales de transporte, utilizando vehículos de porte medio, tipo “combi”. A diferencia del sector de corta distancia, se desarrolla en un escenario de mayor formalidad y eventualmente de mayor rentabilidad. El desarrollo actual de estos servicios es muy importante en la mayoría de las provincias argentinas y, considerando su evolución, es probable que varias de las empresas consolidadas en este segmento disputen, en un futuro cercano, porciones de mercado a las empresas de servicios de mayor distancia, tanto provinciales como nacionales.

• Servicios interurbanos de media/larga distancia: este segmento constituye la antesala del mercado constituido por los servicios de mayor distancia y formalidad. Pese a que el tamaño de las empresas es pequeño, los vehículos utilizados son característicos de la larga distancia, aunque la proporción de unidades de doble piso es baja.

• Servicios interurbanos de larga distancia: es el subsector de mayor importancia económica dentro del sector interurbano y está conformado, casi en su totalidad, por empresas que prestan servicios de jurisdicción nacional, haciéndolo algunas de ellas en sus provincias de origen simultáneamente.

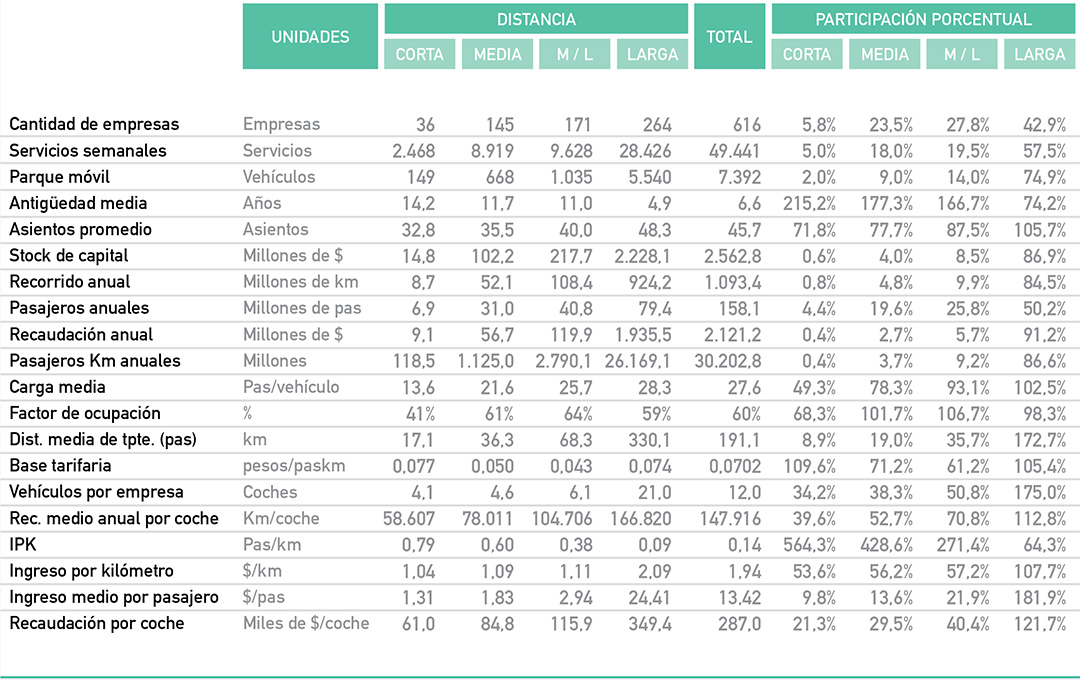

En el siguiente cuadro se muestran los indicadores característicos de los subsectores considerados, para el año 2007.

Cuadro 1. Servicios interurbanos de transporte de pasajeros

según distancia de las líneas. Total del país

Fuente: Elaboración propia.

Los indicadores de mayor tamaño empresario (21 vehículos por empresa) y menor antigüedad del parque (4,9 años) corresponden a los del segmento de larga distancia. Este subsector muestra las tres cuartas partes del parque móvil del sector, el 84,5% de la oferta medida en kilómetros anuales y el 57,5% medida en servicios semanales; en lo que hace a la demanda, toma algo más de la mitad de los pasajeros y el 86,6% medido en pasajeros-kilómetro.

Los subsectores de corta y media distancia tienen gran similitud y muestran valores característicos de los servicios urbanos: recorridos anuales por coche de 58.607 y 78.011 km, respectivamente, índices pasajero/kilómetro (IPK) de 0,79 y 0,60, recaudación por pasajero de 1,31 y 1,83, en tanto que el promedio de asientos por vehículo (32,8 y 35,5) se asemeja a valores medios en servicios urbanos.

Las empresas del sector

Las organizaciones empresarias reconocen en su mayoría su origen en emprendimientos familiares o simplemente individuales, en muchos casos devenidos del transporte de mercaderías. El establecimiento de servicios de transporte automotor de pasajeros de larga distancia en la Argentina antecedió al desarrollo de la red vial y se desenvolvió, inicialmente, en el segmento de mercado comprendido en una distancia de entre cien y ciento cincuenta kilómetros en torno a los principales centros poblados y localidades tributarias.

Así las primeras empresas, que datan de unos setenta años de antigüedad, fueron emprendimientos familiares, unipersonales o de muy pocos socios, que operaban como monopolios territoriales pero en ámbitos geográficos muy reducidos. El desarrollo de la actividad fue llevando, paulatinamente, a una ampliación del ámbito territorial de operación en competencia con otros operadores, atomizando el mercado (o reduciendo el grado de monopolización) pero sin modificar la concentración del capital de las empresas.

Esta tendencia a la atomización del mercado se quebró para fines de los ’60, cuando el sector comenzó a recorrer un camino a la concentración empresaria, esquema que se potenció desde mediados de la década de los `90, y que incluyó un proceso de desaparición de muchas de las empresas consideradas como “tradicionales” en el mercado de larga distancia. Con el correr del tiempo, las empresas de larga distancia fueron incursionando en otras actividades conexas, en especial servicios de encomiendas, transporte para el turismo y agencias de viajes y, en menor medida, hotelería. Además, en muchas de ellas, la actividad del transporte de cargas, origen de varias de las empresas del sector, se ha visto fortalecida.

Un hito singular en la historia del sector fue la aparición, en la década de los ’80, de un nuevo segmento: los servicios prestados por vehículos de menor porte, vulgarmente llamados “combis”, oferta que se diseminó a lo largo y a lo ancho del país, adoptando las más diversas formas. Al igual que lo sucedido en la etapa fundacional de las empresas de larga distancia, estos servicios se establecieron mayoritariamente como emprendimientos familiares o de pocos socios. La diferencia estribó en que mientras las “combis” aparecieron para competir con servicios regulares existentes, las empresas de larga distancia fueron producto de demandas incipientes que crecerían con el incremento de las prestaciones y la consolidación de la red vial. La aparición y el desarrollo de este tipo de servicios reafirman la hipótesis de que el transporte constituye un fenómeno local dado que los mismos desalojan a los servicios de las empresas regulares que, por cuestiones netamente económicas y de estructura empresaria, no se prestan adecuadamente.

El proceso de concentración empresaria

Es práctica usual medir el tamaño de las empresas operadoras a través de la cantidad de vehículos que poseen estableciendo luego el nivel de concentración como el porcentaje de vehículos de cada empresa, o grupo empresario, respecto del total existente en cada segmento. De todos modos no resulta fácil establecer el nivel efectivo de concentración en el sector dada la existencia de fusiones y propiedades parciales de paquetes accionarios no declaradas. Tampoco es sencillo identificar las razones del proceso de concentración: en primer término puede descartarse la existencia de economías de escala, por constituir una parte muy importante del costo del servicio los ítems de amortización del vehículo, personal de conducción y combustible. Cabe entonces considerar la existencia de economías de alcance, en el sentido de que la operación de una red más diversificada permite una rotación más eficiente del parque, aunque debe tenerse en cuenta que las pautas operativas predominantes del sector no permiten aprovechar este tipo de ventajas por cuanto requieren una gestión más sofisticada de parque y personal que la evidenciada hasta el momento.

Puede entonces fundamentarse el proceso de concentración en la existencia de excedentes financieros en el sector, producto de explotaciones muy rentables, aplicados a la adquisición de emprendimientos en mala situación, tanto a fines de diversificar riesgo como de impedir la entrada de nuevos operadores. En este sentido es preciso señalar que se produjo, en el pasado reciente y en todo el país, una profunda reestructuración que provocó un importante incremento en la calidad de los servicios regulares y un mayor crecimiento y diversificación en los sectores poco regulados, como el transporte para el turismo y los servicios puerta a puerta.

Por otra parte, los quebrantos acontecidos en empresas del sector han sido resueltos adjudicando los servicios caídos a otros operadores con el criterio de no afectar las fuentes de trabajo. Así, por medio de compras de paquetes accionarios y adjudicación de servicios fallidos, se intensificó el proceso de concentración, llegando a ser muy importante en la actualidad. Como factor adicional, la existencia de acuerdos empresarios o directamente la dirección de empresas por parte de otras hace que exista la posibilidad de coordinar y consolidar servicios de distintas jurisdicciones, dando como resultado una gestión más eficiente de los recursos, lo que potencia aún más la tendencia a la concentración.

En la jurisdicción nacional se parte de un sistema cerrado, previo a la aparición del decreto 958 en el año 1992, en el que operaban 158 empresas, con un total de unidades cercano a los 2.600 vehículos, en el que los tres principales grupos concentraban algo más de la cuarta parte del parque. En el año 1992 se estableció, a través de la aparición de los servicios de tráfico libre, una flexibilización casi total en el sector, permitiendo alquilar unidades e incrementar la cantidad de empresas operadoras a través de las licitaciones periódicas establecidas en el decreto. Todo ello, unido a la determinación de que las tarifas vigentes para los servicios públicos operaran como nivel máximo, con libre fijación inicial de las tarifas en los servicios de tráfico libre, generó una competencia interempresaria que dio lugar a un incremento de calidad en un ambiente de contención de precios favoreciendo a los usuarios y potenciando el mercado, en especial ante la drástica reducción de los servicios ferroviarios de pasajeros de larga distancia.

El nuevo marco normativo tuvo una efímera duración y en un proceso de continuas modificaciones se retrotrajo la situación a un esquema de mayor rigidez hasta culminar, a fines del año 1998, en una morfología de mercado comparable a la previamente vigente. En esta etapa se produjo la transferencia de permisos de empresas tales como ABLO, La Internacional, Central El Rápido y TATA, entre otras, a los nuevos operadores, modificando profundamente el tamaño de las empresas y los grupos empresarios emergentes, quienes se hicieron cargo de los servicios de las empresas caducadas o fallidas.

Otro factor que favoreció el proceso de concentración fue la aparición, en el año 2001, de la Resolución Nº 140 de la Secretaría de Transporte, que posibilitó la modificación de parámetros operativos tales como la frecuencia y el recorrido, apuntando a una administración más eficiente de la red de servicios, combinando rutas y frecuencias, de manera tal de reducir la cantidad de vehículoskilómetros sin afectar a la demanda. Esta medida favoreció en mayor proporción a las empresas con mayor participación en cada mercado ya que eran ellas, en principio, las que operaban una red más diversificada, tanto de manera directa o por medio de acuerdos con otras empresas.

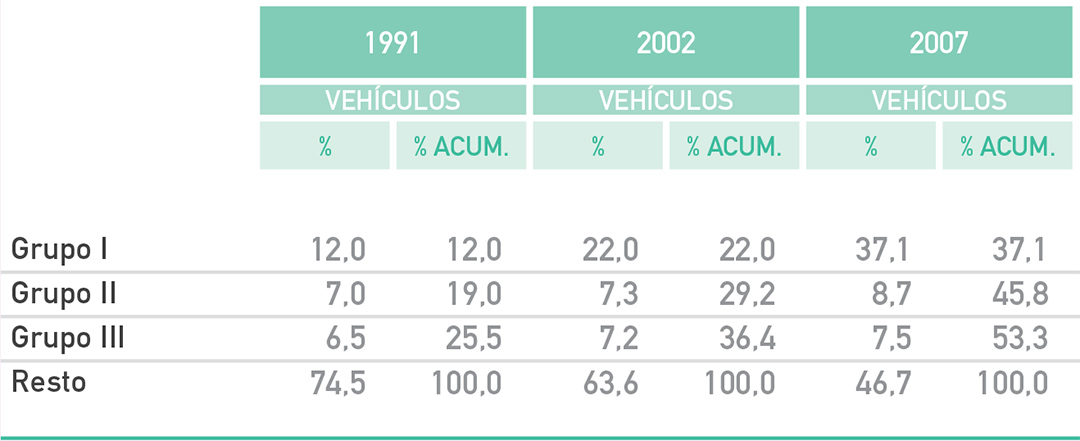

Cuadro 2. Evolución de la concentración.

Tres mayores grupos empresarios en cada año

Fuente: Elaboración propia.

Así, en el año 2002, a diez años de la sanción del decreto 958, la operación de la totalidad de los servicios del sector era prestada por 135 empresas, que poseían casi 3.500 vehículos; con el tamaño del primer grupo considerablemente mayor y el detalle adicional de que los actores variaron sustancialmente. El tamaño de algunas empresas siguió incrementándose por absorción de servicios de otras caducadas (TAC, Expreso Panamericano SRL y Atahualpa SRL, entre otras) o por adquisición de paquetes accionarios hasta llegar, en el año 2007, a un sector compuesto por 136 empresas, que poseían alrededor de 4.100 unidades; con un mayor grado de concentración. Las modificaciones al marco normativo parecen haber acelerado el proceso de concentración, ya que en el año 2007 sólo un grupo empresario tenía una porción mayor a un tercio, en tanto que los tres líderes poseían más de la mitad del total.

Considerando que muchas de las actuales empresas de jurisdicción nacional han operado en sus comienzos servicios provinciales y han devenido a aquella condición por anexión de nuevos destinos o prolongación de sus recorridos históricos conservando, en muchos casos, los permisos provinciales originales, puede inferirse que la evolución dentro de los mercados provinciales ha sido similar a la evidenciada a nivel nacional. Tan ligados se hallan los sistemas de las jurisdicciones provinciales con la nacional que, de hecho, uno de los principales obstáculos para el análisis de la concentración es determinar los alcances de las empresas, ya que estas normalmente prestan servicios en varias jurisdicciones, en algunos casos con razones sociales diferentes aunque con los mismos elencos societarios.

En el trabajo desarrollado por el C3T se analizó, para el año 2007, la propiedad del parque automotor de las empresas que prestan servicios de larga distancia en las jurisdicciones provinciales, con un abordaje similar al utilizado para las empresas de jurisdicción nacional. Como principal resultado pudo determinarse que, aunque el total de vehículos era inferior al de la jurisdicción nacional, las concentraciones eran igualmente importantes, sobre todo en las provincias que contaban con mayor cantidad de vehículos, como el caso de Córdoba (33,3%) o el de Buenos Aires (46%).

En nueve provincias –Chaco, Chubut, Formosa, Mendoza, Río Negro, Salta, San Juan, San Luis y Santa Cruz–, que representaban cerca del 20% del total de vehículos, la concentración era superior al 50%, y en un siguiente grupo, que componían seis provincias –Buenos Aires, La Pampa, La Rioja, Neuquén, Santiago del Estero y Tucumán–, la concentración se ubicaba entre un tercio y la mitad del parque.

Las tarifas

En este punto sólo se analizarán las tarifas de la jurisdicción nacional, ya que no son pocas las provincias cuyos marcos tarifarios se ajustan automáticamente con la normativa de la jurisdicción nacional, aunque sea sólo haciendo uso del nivel tarifario. La fijación de tarifas para el sector ha evolucionado desde un esquema rígido hasta el sistema actual, de mayor flexibilidad. El valor de las tarifas ha surgido siempre de la aplicación de una fórmula sencilla compuesta por un cargo fijo, generalmente asociado al uso de infraestructuras de acceso al servicio (terminales) y del producto de la distancia del viaje por un coeficiente asociado a los costos de prestación del servicio, que puede plantearse así: T = a + b * d.

El sector ha pasado por varias etapas a lo largo de los últimos años en lo que hace al manejo de las tarifas, pudiendo destacarse al menos cuatro claramente diferenciadas:

• Etapa previa a la desregulación: la tarifa se fijaba para cada categoría de servicio partiendo de la tarifa máxima para el servicio común a la que se le aplicaban adicionales por categoría; también se consideraban adicionales por tipo de camino y zona de tránsito del servicio.

• Desregulación: a partir del dictado del decreto 958/1992, la tarifa mantuvo sus características, pero sólo para los denominados Servicios Públicos, apareciendo dos segmentos con tarifa libre: los Servicios Ejecutivos y los Servicios de Tráfico Libre. En esta etapa, pese a existir segmentos con tarifa libre, la competencia en el sector hizo que el nivel de las tarifas estuviera deprimido. Por otra parte, se permitía utilizar vehículos de mayor nivel de confort para efectuar las prestaciones.

• Declaración de emergencia del sector: el decreto 2407/2002 introdujo muchas modificaciones, entre las que se destacan:

– Nuevas categorías de servicio: semicama, cama ejecutivo y cama suite.

– Prohibición de prestar servicios con unidades de distinta categoría a la autorizada.

– Se incorporó la banda tarifaria: las empresas pueden fijar libremente sus tarifas entre un valor mínimo y un máximo para cada categoría.

• Modificación del sistema de fijación de la base tarifaria: la Resolución Nº 257/09 estableció un nuevo sistema de fijación de la tarifa de referencia con modificaciones no menores:

– Se redujo sustancialmente la diferencia entre las tarifas máxima y mínima para cada categoría de servicio.

– La base para el cálculo deja de ser la tarifa máxima del servicio común, estableciéndose que se utilizará la base tarifaria correspondiente a la categoría de servicio más frecuente.

El mecanismo instrumentado captura los precios medios generados por la competencia, beneficiando a los usuarios actuales y futuros, sobre la base de principios de tarifación eficiente. En tal sentido, se precisa que el transporte de larga distancia posee una capacidad instalada que permite canalizar los picos de demanda estacionales y que entre los pasajeros de temporada alta existe una elevada proporción de viajeros poco frecuentes, contrariamente a lo que sucede en temporada baja. Por lo tanto, la estacionalidad es un importante factor a considerar, y si bien la tarifa por kilómetro es un elemento que asegura una adecuada cobertura de los costos de viaje, corresponde adicionársele un factor corrector que contemple la mayor inversión que enfrenta el aumento estacional de la oferta a ser aplicado sólo en períodos estacionales, evitando de esta manera que los usuarios más frecuentes carguen con los costos adicionales de capacidad necesarios para los períodos estacionales.

La nueva estructura tarifaria contempla la aplicación de la base tarifaria media del mercado, a partir de la determinación de la tarifa media, por kilómetro y categoría de mercado, obtenida de los valores de tarifa del conjunto de los corredores competitivos que conformen una muestra relevada periódicamente. Además, para evitar tarifas predatorias, se dispuso que el descuento a aplicar para obtener la tarifa mínima de cada categoría de servicio no resulte superior al quince por ciento (15%) y que la tarifa máxima de la banda no exceda el valor de la tarifa media relevada con los adicionales por categoría en un diez por ciento (10%). El primer valor se modificó posteriormente quedando en 5 por ciento.

De esta manera, mediante la aplicación de esta nueva metodología, las tarifas reflejan el verdadero costo económico de la prestación del servicio sin causar transferencias de ingresos entre los diferentes actores del sistema, cumpliendo con el principio de justicia que debe animar a la regulación y velando por el interés público.

* Ingeniero Civil, UBA, especialista en Transporte masivo de pasajeros. Subgerencia de Transporte Interurbano e Internacional de pasajeros de la CNRT. Docente Facultad de Ingeniería UBA.