El transporte terrestre de cargas. El caso del ferrocarril

El ferrocarril ha perdido mucho terreno a manos del transporte automotor de cargas. Para recuperar espacio es necesaria una fuerte inversión en infraestructura y material rodante y eficientes mecanismos de administración y control estatal.

| Por Gastón Cossettini* |

Analizar la problemática del transporte de carga en el país nos obliga a plantearnos de inicio algunos interrogantes:

• ¿Es el sistema de transporte una limitación para la producción y el comercio, tanto interior como exterior?

• Si lo fuera, ¿se debe a falencias de políticas públicas, de gestión privada o ambas?

• ¿Los problemas actuales son desajustes “de crecimiento” o persistencia de problemas estructurales?

La respuesta a estas preguntas es compleja ya que los ingredientes que la integran son múltiples y reconocen falencias de diferentes campos de responsabilidad.

En efecto, respecto del primer interrogante, el sistema de transporte en general no ha sido una causa limitante de la producción pero lo que sí sucede es que problemas puntuales de ineficiencia en la logística generan un alto costo, los que según análisis del Banco Mundial van en aumento. En la medida en que no se ataquen dichas limitaciones, podría generarse una situación de crisis al hacer crecer tanto los precios internos como el valor FOB de los productos de exportación.

Respecto de las responsabilidades públicas, privadas o ambas, también aquí se puede mencionar que existen responsabilidades compartidas. Tomemos algunos ejemplos:

• El gran protagonista del transporte terrestre de cargas es el camión, el que en general no respeta los límites que le impone la Ley de Tránsito en cuanto a carga máxima, peso por eje y peso potencia. Esta es una responsabilidad privada. El Estado ha fracasado persistentemente en la instrumentación de un mecanismo de control y de penalización a los infractores, con la consecuencia directa del deterioro de la calidad de la infraestructura vial por la que circulan los automotores del país.

• La baja eficiencia de los ingresos terrestres a los puertos, si bien se la podría calificar como una función primaria de una política pública, es una situación que se ha dado también en nuevas instalaciones portuarias, con inversiones privadas millonarias, que no destinan una parte mínima a la construcción de un ingreso ferroviario y mejorar el ingreso vial y las playas operativas necesarias.

Respecto de la tercera pregunta, sin duda que el crecimiento enorme que ha tenido nuestra producción primaria creó situaciones críticas que derivaron en altas incidencias de costos de transporte desde zonas de producción hasta las de consumo, transformación o exportación. En efecto y a título de ejemplo, la falta de inversión en silos fijos hizo crecer el acopio en silos bolsas que si bien puede ser una solución para el productor, no lo es para garantizar un transporte eficiente hacia zonas de consumo, transformación o exportación.

La Fundación Producir Conservando pronostica que de seguir la tendencia actual de producción, hará falta disponer de 41 millones de toneladas (M tn) de capacidad de almacenaje, con un nivel de inversión de 5.330 millones de dólares.

El ferrocarril de cargas

En el contexto descrito, trataremos a continuación de analizar en particular el rol que le cabe al transporte ferroviario de cargas, planteando su situación actual y perspectiva futura.

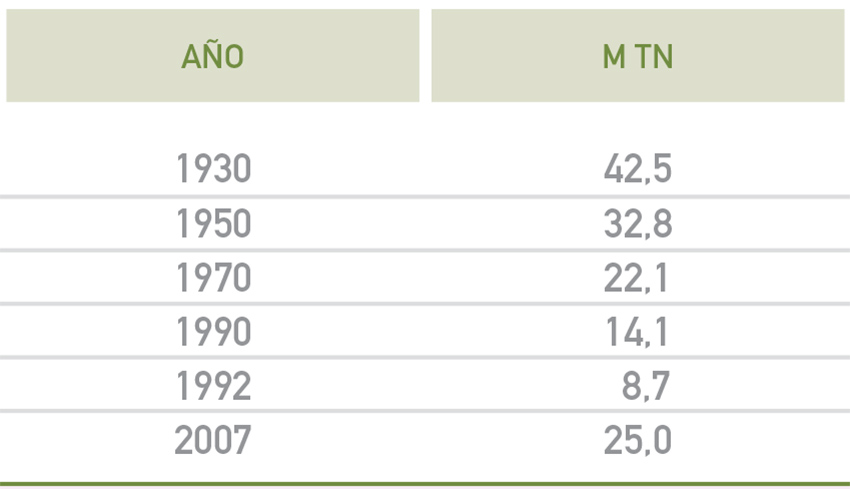

Una breve reseña histórica nos muestra la evolución histórica de la carga transportada:

Son múltiples las razones que operaron para que el transporte de cargas por ferrocarril (FC) tuviera el descenso que tuvo en la serie histórica analizada. Sucintamente se pueden mencionar como responsables a una incoherencia de políticas públicas y a errores de manejo interno al propio servicio ferroviario, para mencionar las más relevantes.

El año 1992 marca el inicio del proceso de otorgamiento de concesiones a privados, instrumentadas mediante licitaciones públicas nacionales e internacionales. En efecto, el gobierno nacional pone en marcha, con acuerdo del Congreso nacional, dicho proceso con los siguientes objetivos básicos:

• Minimizar la carga financiera del Estado a los servicios ferroviarios.

• Mejorar la calidad de los servicios.

• Mejorar la seguridad en la operación.

• Mejorar la productividad.

• Adaptar la oferta a la demanda.

• Reiniciar un proceso de inversión y tender a una mejor participación del FC en el mercado de transporte terrestre.

Las condiciones básicas que rigen a las concesiones en la actualidad son las siguientes:

• Plazo de concesión 30 años, de los cuales ya han transcurrido aproximadamente dos tercios.

• El Estado nacional posee el 16% de las acciones de cada concesión y el personal el 4%. Dichas acciones serían entregadas sin cargo y garantizando los privados con mayoría accionaria iguales porcentajes, ante cualquier ampliación de capital. Implican participación en la conducción empresaria, con representación en el directorio de cada empresa.

• En total se licitaron algo más de treinta mil kilómetros.

Las consecuencias de dicha transformación han sido:

• Se introdujeron eficientes sistemas de gestión y de operación ferroviaria y se incrementó el contacto directo con el cliente, aumentando así la participación del modo ferroviario en el mercado.

• Elevación significativa de los índices de confiabilidad del material rodante y de la infraestructura en los corredores de mayor demanda.

• Mejora muy importante en la productividad del personal medida en tn-km/agente/año.

• Mejora tarifaria, del orden del 50% en menos.

Mediante la renegociación de los contratos, proceso que tardó un tiempo prolongado, los concesionarios deben invertir actualmente en mejoras de la explotación un determinado porcentaje (del orden del 10%) de su facturación anual, proceso que está en sus comienzos de implementación.

La excepción a dicha descripción es la del FC Belgrano Cargas, el cual debe cumplir un rol fundamental en el desarrollo regional del NOA y NEA por la configuración física de su red.

Su situación actual y perspectivas son las siguientes:

• Después de un lapso de gestión pública y posteriormente fracasadas dos licitaciones, se adjudicó en forma directa al gremio Unión Ferroviaria a fines de 1997, con la promesa de aportes estatales de 250 millones de dólares en cinco años, hecho que no se produjo.

• En el año 2006 el Estado nacional lo declara en emergencia y otorga el gerenciamiento a la Sociedad Operadora de Emergencia (SOE SA), sociedad actualmente integrada por empresas privadas y los gremios La Fraternidad, Unión Ferroviaria y Camioneros. Un decreto del gobierno nacional de fines del 2008 pone límites de tiempo a dicha operación, pero al presente subsiste con idéntica modalidad instrumentada en el origen.

• A inicios de la década de los ’80 el Belgrano transportó 4,5 M tn, para llegar en la actualidad a una cifra del orden de 1 M tn.

• No obstante, el futuro es promisorio en materia de demanda por el desplazamiento de la frontera agrícola, lo que creó la condición de crecimiento de la producción en su área de influencia, trayendo como consecuencia que el transporte ferroviario pueda llegar a una cifra del orden de las 6/8 M tn/año, bajo ciertas condiciones que involucren la mejora sustancial de la infraestructura y los servicios.

• Dada la responsabilidad que le asignó la ley 26.352 a la ADIF SE, de atención y mejora de la infraestructura ferroviaria, se definió poner un especial esfuerzo en el Belgrano Cargas, en particular en el corredor de la soja: Embarcación-Gral. Pinedo-Avia Terai-Barranqueras-Santa Fe-Rosario; estando actualmente en reconstrucción integral cinco tramos de 200 km en total, con recursos propios y la aplicación inmediata de un crédito de la Corporación Andina de Fomento (CAF) de 320 millones de dólares.

Limitaciones a su crecimiento

Su flanco más débil es la infraestructura, por las cifras cuantiosas que demanda su rehabilitación total (obras en ejecución actualmente demandan una inversión del orden de 1,2 millones de dólares por km), siendo la misma propiedad del Estado nacional.

También existen estrangulamientos en la disponibilidad de material rodante concesionado, ya que si se desea tener una mayor participación en el mercado habrá que incorporar locomotoras y vagones. Dichas incorporaciones hoy se hacen en forma muy limitada, ya que el período que resta de las concesiones no posibilita su amortización.

La ausencia de una industria nacional como proveedora de material rodante nuevo es una limitación importante. Se está incorporando material rodante usado para pasajeros, de diferentes orígenes, lo que traerá aparejado problemas de mantenimiento en el corto plazo por falta de repuestos. Es legítimo preguntarse si no se podrán instrumentar asociaciones estratégicas con países de Unasur para desarrollos conjuntos.

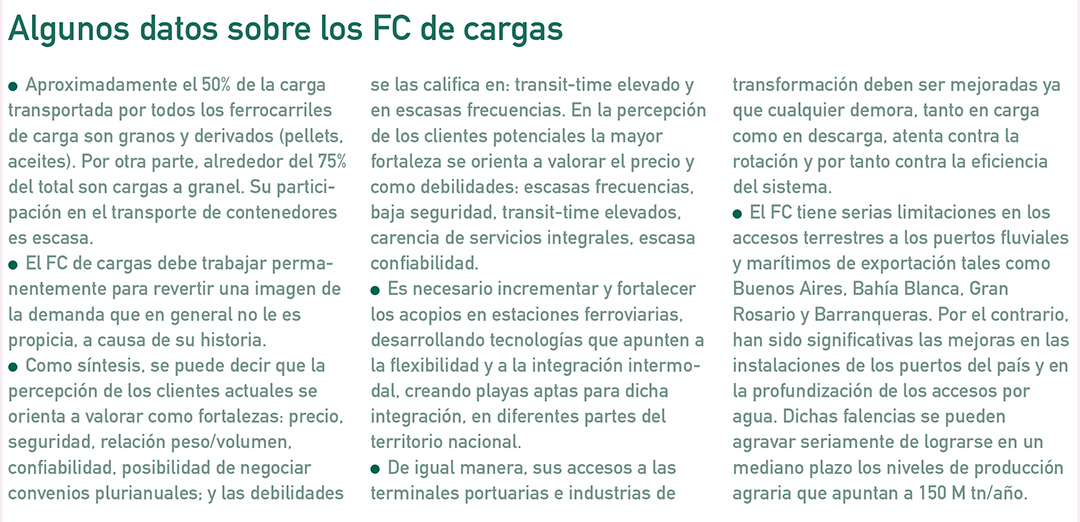

Existen limitaciones a la circulación del FC de cargas en la región metropolitana, por las siguientes razones:

• Las concesiones de pasajeros autorizan la circulación de los trenes de carga, con pago de peajes, a partir de los puntos límites de las concesiones de aquellos, otorgando “ventanas” de circulación que no siempre se pueden cumplir por parte de los cargueros.

• Por dicha razón y por problemas de acceso a las terminales portuarias de la región metropolitana, es casi nula la presencia directa del FC en el transporte de contenedores hacia dichas terminales.

• Sería ideal tener circulaciones separadas para acceder con facilidad a terminales de carga y a los puertos de la región. Un análisis en profundidad, a través de un plan director de los ferrocarriles metropolitanos, debería definir si lo planteado es viable.

Experiencias internacionales

En apretada síntesis, se mencionan a continuación diferentes experiencias desarrolladas en el mundo respecto de los ferrocarriles, tomadas de un trabajo de la CAF.

Se utilizaron criterios de ventas de activos o de concesión, reservándose en este caso el Estado la propiedad de los bienes concesionados.

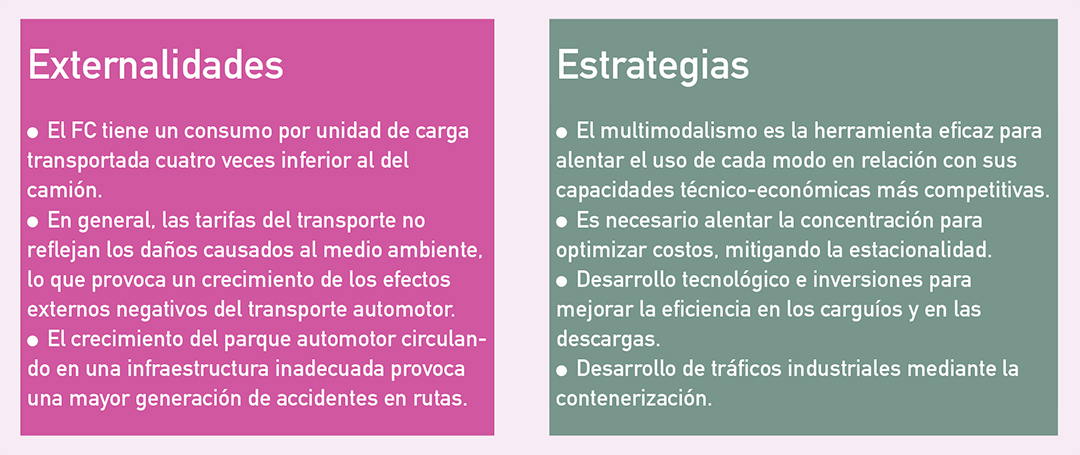

Las reformas instrumentadas tuvieron como propósito poner al modo ferroviario en condiciones de poder competir en el mercado de transporte, mejorar su eficiencia y reducir al máximo posible las contribuciones que el Estado hacía al modo en la época de las grandes empresas públicas ferroviarias.

Una conclusión remarcable que plantea la CAF es que carece de fundamento esgrimir soluciones absolutas en materia de explotación pública o privada, o bien si la infraestructura tiene que estar separada de los servicios. De hecho cada país instrumentó la solución que le pareció más acorde con su realidad política, social y económica. El análisis remarca que la mejor solución puede ser cualquiera o mixta, rechazando posiciones dogmáticas.

En general se observa que a partir de las reformas el FC de cargas retomó participación en el mercado de transporte, incorporó nuevas formas de gestión acercándose a las necesidades de los clientes, incrementó la productividad laboral, hubo rebajas tarifarias y como se puntualizó, redujo o anuló las contribuciones del erario público para el sostenimiento de los servicios.

Queda un amplio campo aún de escaso desarrollo, ligado al multimodalismo, mediante la creación de centros eficientes de transferencia de cargas, gestionados con moderna tecnología y donde las ventajas comparativas de los diferentes modos de transporte intervinientes queden en relevancia y puedan contribuir a bajar los costos totales de los servicios ofertados.

En varias experiencias se ha remarcado la necesidad de tener entes autónomos de control, con una dotación de personal debidamente capacitado y jerarquizado, con capacidad de análisis de los temas relevantes y el poder de decisión, convencimiento o coacción para con los prestadores, ejerciendo sus funciones en forma separada del poder político.

También se puede mencionar que en varias experiencias se remarca la necesidad de contar con un órgano administrativo que pueda actuar en caso de divergencias entre concesionario o prestadores entre sí, o bien en relación con el poder público. Este mecanismo de intervención o arbitraje evitaría en muchos casos divergencias que en definitiva atentan contra la calidad del servicio.

Otro tema relevante ha sido el de la fijación de tarifas (generalmente a través de un cuadro tarifario con un límite superior o bien mediante un catálogo de costos) y el potencial riesgo de conductas de discriminación de precios, bloqueo de accesos a las redes operativas o bien limitación de servicios a otros usuarios. Este es un tema sensible ya que implica la instrumentación de mecanismos que sean superadores de intereses cruzados de los operadores y de problemas que competen a los organismos de control, y en general son de resolución complejos.

Se han observado problemas entre los plazos de las concesiones y la maduración de las inversiones ferroviarias, las que en general son de mucho mayor lapso que aquellas.

En algún ejemplo se puntualizó que si bien los trenes y las vías pueden ser gestionados en forma independiente, son bienes complementarios. También existen activos específicos que requieren acciones e inversiones coordinadas entre dos compañías diferentes (infraestructura y servicios) que pueden responder a intereses no concurrentes, dando por consecuencia ineficiencia o mayores costos.

En Estados Unidos, donde operó la venta de activos, existe actualmente una tendencia a la concentración de las grandes compañías y a la multiplicación de pequeñas operadoras que han incrementado su participación en el mercado de transporte ferroviario.

La problemática de la libertad de acceso a redes operadas por un operador principal ha sido tratada de diversas maneras, pero en general se podría apuntar que tal libertad de acceso nunca es ilimitada, ya que en el transporte terrestre la competencia es más bien entre los modos automotor y ferroviario, que entre dos ferrocarriles.

* Ingeniero Civil (UNL). Ex Subsecretario de Transporte de la Nación y Presidente de Ferrocarriles Argentinos.