Las estrategias de Latinoamérica frente a los nuevos escenarios energéticos

| Por María Fernanda Martínez y Andrea Vlahusic |

Una región rica en recursos energéticos

La predominancia en el escenario geopolítico mundial que ha desarrollado Latinoamérica en los últimos tiempos se verifica, entre otras cuestiones, en sus procesos de integración. Así, a la construcción de la Unasur se suma recientemente la incorporación de Venezuela al Mercosur, que ha posibilitado su inclusión en el seno del intercambio comercial entre nuestros países.

Los recursos naturales son vastos y variados en la región, y en este sentido se destacan las potencialidades de sus recursos energéticos (tanto en su variante de la matriz primaria como secundaria). Ahora bien, esta ventaja comparativa también requiere de políticas que permitan el desarrollo de actividades que adicionen valor agregado sobre estos mismos recursos.

El desafío es complejo, pues según el Informe sobre Comercio Mundial de Recursos Naturales de la OMC, para el año 2013 el 47% de las exportaciones totales mundiales de recursos naturales correspondió a América del Sur y Central, siendo la participación mundial de estos recursos en las exportaciones totales de mercancías del 25 por ciento.

El legado de la ola neoliberal en la región

Durante la década de los noventa una parte relevante de la infraestructura energética latinoamericana fue supeditada a la propiedad extranjera, permitiendo que empresas multinacionales se apropiaran de amplios sectores de provisión de la energía (producción, transporte, distribución y comercialización), mediando el influjo de capitales del exterior (conforme las consabidas privatizaciones y/o la inversión extranjera directa –IED–). El proceso fue expansivo en todos los países de la región, pero su mayor expresión se dio en la Argentina, donde en el período 1990 a 2000 se permitió que aproximadamente un 70% de la inversión en el sector energético (incluyendo el eléctrico, el gasífero y las industrias extractivas) fuera propiedad de origen extranjero, a razón de 8.000 millones de dólares promedio anual de IED, según datos de la CEPAL. Dicho proceso fue garantizado a través de la fijación de políticas de precios y tarifas de mercado que establecieron beneficios considerables en dólares para todo el sector energético, cuya rentabilidad alcanzó un valor aproximado del orden del 12,7%, sobre el capital invertido (en comparación, en el mismo período la industria manufactura observó un retorno aproximado del 7,2%). Además, en el período analizado la remisión de utilidades (de libre disponibilidad para el sector energético) y la salida de capitales alcanzaron niveles exorbitantes, que según estudios publicados por FLACSO sobre fuga de capitales y endeudamiento externo en la Argentina, permitieron una recuperación acelerada del capital invertido.

La incidencia de estas políticas económicas derivó en una geopolítica restrictiva tras varios años de interacción en línea con lo mandatos de Estados Unidos y Europa. Esto redundó, entre otras cosas, en un complejo predominio de la jurisdicción internacional, que les permitió a las empresas multinacionales dirimir conflictos con los Estados ante tribunales internacionales y otros mecanismos tales como el CIADI, basándose en los tratados bilaterales de inversión (TBI) que se celebraron con distintos países. Estos tratados permiten que, bajo la “Cláusula de la Nación Más Favorecida”, las multinacionales eviten cumplir con la normativa interna de cada país, procurando un trato más beneficioso. Asimismo, estas normas les otorgan a las empresas la posibilidad de dirimir sus conflictos con los Estados en un pseudo tribunal internacional como es el CIADI (que en realidad es un “mecanismo de solución de diferencias comerciales” del Banco Mundial), colocando a ambas partes en un pie de igualdad, en oposición a las reglas básicas del derecho internacional. En la Argentina continúan vigentes 50 TBI a los que se suma el Convenio del CIADI, a diferencia de otros países de la región que celebraron menos tratados de este tipo y los fueron denunciando a medida que se cumplían los plazos de vigencia inicial. La persistente inclinación de los arbitrajes del CIADI en favor de los inversores extranjeros y el aumento exponencial de casos han llevado en los últimos años a que varios países de la región decidan retirarse oficialmente del CIADI. Bolivia fue el primer Estado en presentar la denuncia de la convención del CIADI (notificada en mayo del 2007 y efectiva en noviembre del 2007), seguida por Ecuador (notificada en julio del 2009 y efectiva en enero del 2010), Venezuela que anunció oficialmente su denuncia el 24 de enero del 2012, la cual resultó efectiva a partir de julio de ese año, y Brasil, que nunca ingresó al Convenio del CIADI.

De los 50 casos iniciados contra la Argentina, el país había ganado, resuelto, suspendido u obtenido la anulación de 26 casos por un monto de 16 mil millones de dólares. El resto están pendientes y en conjunto alcanzan reclamos por 20 mil millones de dólares.

Las transformaciones requeridas

Luego de unos años de transformaciones políticas en el subcontinente, recién en la actualidad los gobiernos sudamericanos intentan negociar y proceder a nuevos acuerdos con potencias emergentes, fundamentalmente Rusia y China. El objetivo resulta claro, buscando otorgar mayores grados de libertad sobre las políticas públicas aplicadas en estas latitudes.

El otro elemento que la mayoría de los países ha venido procesando como camino hacia una mayor autonomía es la búsqueda de agregar valor a los insumos energéticos. En este proceso se destaca prioritariamente el fenómeno boliviano, que ha permitido no sólo generar ingresos a través de la exportación del gas a Brasil y la Argentina, sino también que ha perseguido una política de industrialización de sus hidrocarburos, tema que no estaba en la agenda de los anteriores gobiernos de ese país. Los dos grandes megaproyectos bolivianos se circunscriben a: a) los proyectos de úrea y amoníaco, a partir de la planta separadora menor de Río Grande y b) los proyectos de etileno y propileno que se instalarán en el Gran Chaco, actualmente a cargo de la Empresa Boliviana de Industrialización de los Hidrocarburos (EBIH). Por su parte, la planta de separación de líquidos de Río Grande en Santa Cruz permitió abastecer de gas licuado de petróleo al mercado interno boliviano, evitando de este modo los requerimientos históricos de importación. Asimismo, ha permitido su exportación a países de la región, mayormente Paraguay (92%) y en menor medida Uruguay (5%) y Perú (2%).

Cabe mencionar que la mayoría de los países han avanzado en el desarrollo de políticas que permiten atender a los sectores más vulnerables de la población, mediando subsidios o políticas de promoción especiales, como los planes de Garrafa Social en la Argentina, o el Fondo de Inclusión Social Energético en Perú, o en este marco, entre 2006 y 2014, Bolivia instaló 410.000 redes de gas natural domiciliario, con las que se benefició aproximadamente a 1,6 millones de usuarios. También Venezuela ha efectuado un desarrollo de políticas sociales sin precedentes, con fondos provenientes de PDVSA, la empresa estatal de petróleos. Estos fueron utilizados para la construcción de miles de viviendas destinadas a las poblaciones desplazadas y vulnerables (Gran Misión Vivienda Venezuela), o a la comercialización y provisión confiable y a precios subsidiados de alimentos (Gran Misión Alimentos) destinados a unos 16 millones de venezolanos, que acceden hoy, asimismo, a diversos servicios educativos, de salud y transporte, mejorando no sólo sus condiciones de acceso a la energía, sino su calidad de vida en general.

Paralelamente, todos los países de la región han efectuado inversiones, en su mayor parte promovidas por sus empresas energéticas nacionales, para desarrollar proyectos energéticos de envergadura, como los de infraestructura de regasificación de GNL (gas natural licuado) actualmente en construcción en Chile, Brasil, Uruguay, Colombia, la explotación de las fuentes de energía del PreSal en Brasil y la exploración de recursos no convencionales en la Argentina, por citar los más relevantes. Todos los proyectos, de alguna manera, intentan acompañar el crecimiento económico verificado en estos últimos años y proyectan la posibilidad de integrar aún más los mercados de Sudamérica.

Podemos observar que el proceso recién ha comenzado, con ciertas limitaciones, pero manteniendo coherencia en cuanto al logro de una industrialización paulatina de los insumos energéticos, y asimismo permitiendo el acceso universal a la energía para toda la población.

En este sentido, se requiere profundizar los esfuerzos en el diseño de políticas nacionales y regionales que permitan estructurar el crecimiento de manufacturas derivadas de los recursos naturales, garanticen el intercambio de tecnologías, conocimientos y acentúen los objetivos comunes entre los diversos países que conforman la Unasur.

No resulta menor la existencia de múltiples conflictos en estos últimos años, que se dirimen especialmente en el ámbito energético. Así pues, la actual política estratégica de Estados Unidos a través de sus alianzas internacionales ha propiciado una fuerte baja del precio del crudo, hecho que afecta especialmente a Venezuela y Ecuador, pero por sus interrelaciones con el mercado de gas, la problemática también se expande en sus efectos a Bolivia, Brasil y la Argentina. Otro tanto ha ocurrido en el seno del capital financiero, no sólo respecto de la operatoria de los fondos buitre, sino en el propio centro del negocio de YPF, pues el fondo Burford Capital Limited, dedicado a financiar juicios corporativos, actualmente apuesta a recibir una retribución que supera los 1.000 millones de dólares por parte de YPF, conforme una demanda elevada ante el CIADI, hecho que nuevamente limita y complica el acceso a un financiamiento a tasas razonables.

América del Sur. El mapa regional de la energía

Conforme estadísticas de la Organización Latinoamericana de la Energía (OLADE), Sudamérica posee una proporción relevante de las diversas fuentes de energía a nivel mundial. Así, Venezuela y Brasil son potencias que disputan el liderazgo, tanto por la magnitud de reservas que presentan, sobre todo para el caso venezolano, como por su capacidad de refinación, en ambos casos.

Por su parte, la Argentina comienza a presentar trascendencia internacional en la medida en que se pueda incorporar como reservas su voluminosa magnitud de recursos no convencionales hallados, entre los cuales se destacan unos 802 trillones de pies cúbicos (tcf) de gas natural, que serían recuperables en el mediano plazo.

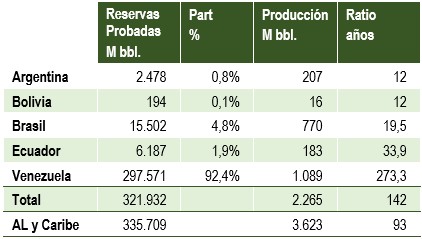

Si se analizan los datos se puede verificar que un 20% de las reservas de crudo del mundo se localizan en cinco países de Sudamérica.

Reservas de crudo (millones de barriles) Fuente: OLADE, EIA.

Fuente: OLADE, EIA.

Nótese la relevancia de Venezuela, país que luego de incorporar como reservas a aquellas de crudo extra-pesado de la “Faja del Orinoco”, presenta una relación reservas/producción del orden de más de 273 años. El promedio de años de autoabastecimiento para toda América latina y el Caribe asciende a los 93 años.

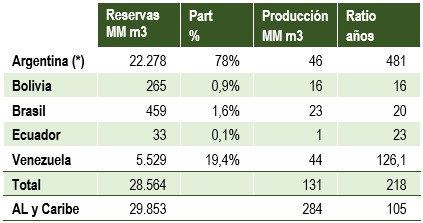

Ahora bien, si se toman los datos de gas, se podría señalar que, luego de la publicación del hallazgo de Vaca Muerta, las reservas de América latina (y Caribe) pasaron de representar el 4% al 14% mundial.

En este contexto, la Argentina presentaría unos 481 años de autoabastecimiento, en caso de poder explotar comercialmente y monetizar sus recursos no convencionales.

Reservas de gas natural (miles de millones de m3) Fuente: OLADE, EIA.

Fuente: OLADE, EIA.

(*) Las reservas de la Argentina contienen los recursos no convencionales (shale-tight)

de gas informados por EIA

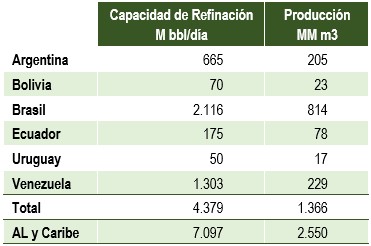

Si se analiza lo producido en refinación se verifica que la capacidad de refinación de América latina y el Caribe apenas representa un 8% de la capacidad mundial, con la mayor relevancia dada por Brasil y Venezuela, que resultan líderes en la región.

Capacidad de refinación (millones de barriles/día) Fuente: OLADE, EIA.

Fuente: OLADE, EIA.

Nótese la enorme potencialidad que tiene la región, pues América latina, y más particularmente Sudamérica, tiene una gran oportunidad de desarrollo industrializando sus recursos naturales a través de la refinación y desarrollo de la industria petroquímica y sus conexos.

Capacidad instalada en generación eléctrica (MW) Fuente: OLADE, EIA, CAMMESA S.A.

Fuente: OLADE, EIA, CAMMESA S.A.

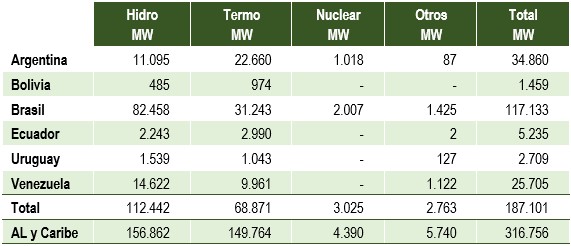

Si bien la matriz de generación en promedio se encuentra diversificada, con un 60% de la capacidad concentrada en generación hidráulica, existen diferencias manifiestas entre países. Así, Brasil produce un 70% de su electricidad con centrales hidráulicas, pero la Argentina se ha concentrado en termoeléctricas (despachadas a gas y combustibles) que participan en un 65 por ciento.

En este caso debe reconocerse la posibilidad de ampliar las sinergias y contratos de intercambio y compensación entre los países (más amplios y menos onerosos que los existentes). Para ello habrá que aumentar y concretar las condiciones de interconexión y los acuerdos que faciliten tales ejercicios.

Empresas de energía nacionales

En este contexto, los países de Sudamérica han entendido que resulta muy dificultoso diseñar una política energética exitosa sin tener el control de las principales empresas que producen energía, habida cuenta de que los objetivos de las empresas privadas y mucho más de aquellas multinacionales se presentan en general de forma discordante con el beneficio social y el bien común.

Cada país ha realizado sus propias experiencias, algunos crearon sus empresas nacionales de energía tempranamente y desde allí se mantuvieron en manos del Estado, como es el caso de Petrobras, en Brasil (durante la presidencia de Getulio Vargas, 1953), o el caso de Venezuela, que en 1976 creó PDVSA (primera presidencia de Carlos Andrés Pérez). Ambas empresas se constituyeron en líderes y referentes, siendo las principales empresas estatales de cada país. También en ambos casos han construido un esquema “abierto a la participación extranjera privada”, como es necesario en industrias que requieren de una alta intensidad en capital. Nótese la relevancia de dichas compañías que presentan un patrimonio relevante y beneficios netos que superan (en promedio anual) los 18.000 millones de dólares para el caso de Petrobras y los 3.000 millones de dólares para PDVSA.

En este grupo también se encuentra Ecuador con su empresa Petroecuador (antes CEPE), creada en 1972.

Este camino también ha debido perseguirse en países en los que antaño existieron empresas estatales de relevancia, pero que en los ’90 privatizaron su cadena de empresas energéticas. Así, la Argentina en 2012 ha retomado el control de YPF y Bolivia ha hecho lo mismo en 2006, bajo el gobierno de Evo Morales.

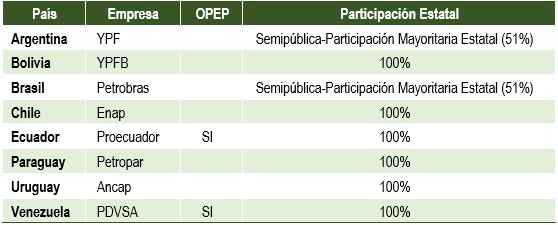

Empresas nacionales de energía por país Fuente: OLADE, Ministerios Públicos e información pública de Empresas

Fuente: OLADE, Ministerios Públicos e información pública de Empresas

En la mayoría de los casos dichas empresas participan en toda la cadena de valor (producción, transporte y distribución) de forma integrada. Además, la mayoría de ellas mantiene la mayor participación del mercado en cada uno de estos países.

Las estrategias de cada empresa son variadas, como se dijera, algunas intentan transformarse en multinacionales de peso, con influencia a nivel continental e inclusive en la OPEP, como es el caso de Ecuador y Venezuela.

Conclusiones

El proceso de integración y crecimiento en Sudamérica requiere generar una agenda regional que permita ganar en especializaciones productivas entre los países. La abundancia de energía y su actual direccionamiento por parte de los Estados nacionales, a través de empresas estatales, permite avizorar la explotación de sinergias en cuanto a las tecnologías, el conocimiento e inclusive en el comercio, que sólo se han desarrollado de manera incipiente y en forma bilateral entre algunos países.

En este contexto, se hace necesario extremar medidas conjuntas para imponer condiciones comunes y desarrollar mecanismos de financiamiento en una industria al extremo intensiva en capital.

Los fenómenos deben afianzarse estructuralmente mediante la realización de inversiones conjuntas y el desarrollo de proyectos comunes que permitan hacer irreversible el direccionamiento de estas políticas, que deberían adoptarse de manera urgente en el seno de la Unasur.

La existencia de estrategias internacionales destinadas a generar incertidumbre económica y política debe ser compensada con el desarrollo de políticas conjuntas destinadas a explorar las complementariedades entre países y a fortalecer los proyectos que permitan afianzar el desarrollo e industrialización de las materias primas energéticas de la región.