América latina: permanente disputa entre Estado y mercado por las rentas petroleras

| Por José Sergio Gabrielli de Azevedo |

Traducción de Mariana Vázquez

1. Introducción

En las elecciones de México, tras los bastidores de la crisis de Venezuela, en la articulación que derrumbó a la presidenta Dilma en Brasil, en la elección del próximo presidente de Colombia, en la redefinición de las fuerzas políticas de Ecuador y en las orientaciones de los gobiernos de Bolivia y Argentina, la disputa por la apropiación de los rendimientos originados en la explotación de hidrocarburos desempeñó un papel clave en los acontecimientos. El petróleo y el gas natural continúan como el centro de la geopolítica mundial y local.

Los Estados Unidos también definen como uno de los objetivos centrales de su política exterior la seguridad energética. El acceso a recursos petrolíferos desempeña un papel clave. Los estadounidenses salen de una posición de importadores de petróleo y gas para tornarse exportadores, con una intensa utilización de técnicas de fracking de rocas que aprovechan reservorios ya conocidos, con rápida tasa de crecimiento, pero también acelerada declinación, lo que anuncia problemas para los estadounidenses a mediados de la segunda mitad de los años ’20 del siglo XXI, cuando nuevas fuentes deberán sustituir a las fuentes domésticas declinantes. El gobierno de Trump se vuelca hacia la reafirmación del mercado estadounidense, reforzando los vínculos de EE.UU. con los sectores conservadores de las Américas, abre la explotación de petróleo no offshore del Atlántico, construye gasoductos con Canadá y México e interviene en el mundo, inclusive con incursiones militares, orientado por la meta de garantizar el acceso a nuevos barriles de petróleo.

En América latina, el petróleo ha sido objeto de disputa entre las grandes empresas internacionales y los Estados nacionales a lo largo de la historia. El sector oscila entre momentos de favorecimiento al capital extranjero y momentos en los que el Estado aumenta su participación y control sobre los recursos naturales. Los primeros años del siglo XXI mostraron una reversión del ciclo promercado, característico de finales del siglo pasado, con el fortalecimiento de las instituciones y de la regulación estatal y la contracción de las inversiones privadas.

Ahora, con la aproximación de los años 2020, el petróleo y el gas continúan siendo centrales en las disputas políticas que ocurren en México, Colombia, Brasil, Venezuela, Argentina y Ecuador. Andrés Manuel López Obrador (AMLO), candidato al frente de las encuestas en las elecciones mexicanas de 2018, promete revertir decisiones del actual gobierno que implicaron la flexibilización del monopolio estatal del petróleo, que estrecharon los lazos entre México y empresas estadounidenses del sector, con gran superávit comercial con los mexicanos, tanto en petróleo como en gas natural y en derivados. Qué hacer con Pemex es una de las cuestiones centrales de la disputa electoral.

En Venezuela, el gobierno estadounidense desencadena una feroz ofensiva para aislar y destruir al gobierno de Maduro, que ganó las recientes turbulentas elecciones. Chevron y Exxon reciben todo el apoyo de aquel gobierno en la tentativa de embargo de bienes de PDVSA, en conflictos judiciales, al mismo tiempo que EE.UU. auxilia a la oposición en la tentativa de alejar a los chavistas del poder. La reconstrucción de la capacidad de producción de PDVSA es vital para el futuro del país, dividido en las últimas elecciones, con la victoria de Maduro.

En Colombia, por primera vez en la historia un candidato progresista pasa a segunda vuelta, en elecciones que fueron marcadas por la creciente presencia de Gustavo Petro, ex guerrillero y ex alcalde de Bogotá, que se destacó por el combate a la corrupción y que defiende una agenda económica que reduce la importancia de los hidrocarburos, que deben ser controlados por el Estado, con vistas a acelerar la transición energética hacia fuentes renovables. Las políticas de expansión de Ecopetrol son una parte sustantiva de la discusión electoral en el país, que procura convivir con la pacificación de las FARC.

En Brasil, el descubrimiento del pre-sal, en 2007, colocó al país en el radar de la geopolítica mundial, pues representa la mayor fuente de nuevos barriles de petróleo descubierta en las últimas décadas en el mundo. Los cambios en el marco regulatorio brasileño dieron al Estado mayor control sobre la renta a ser generada con contratos de reparto de producción, garantía de presencia obligatoria de Petrobras en 30% de los nuevos campos y creación de un Fondo Social para asignar rentas petroleras a proyectos de transformación social. Las empresas internacionales no aceptaron este marco regulatorio, participaron del proceso de impeachment ilegítimo, sin crímenes definidos, derrumbando a la presidenta Dilma y llevando al gobierno de Temer a acelerar la búsqueda de atracción de compañías internacionales en la explotación y producción. Las disputas con respecto a la apropiación de la renta petrolera continúan y la crisis principal del nuevo gobierno, ahora en mayo de 2018, dos años después de asumir el poder, se refiere al precio de los derivados del petróleo y al papel de las empresas públicas en la reducción de la volatilidad de precios y con los camioneros que transportan las cargas en el país. En las elecciones de este año, el tamaño de Petrobras y los destinos de la explotación del petróleo son partes fundamentales de los programas de los candidatos y de lo que resta del gobierno actual. Lula, el candidato preferido en las encuestas, quiere retomar el control estatal, mientras que los candidatos de centroderecha quieren acelerar la entrega a las multinacionales.

El gobierno de Evo Morales vive bajo la presión de las negociaciones del nuevo contrato de provisión de gas, después de la conclusión de aquel que construyó el Gasbol, en 1999, que transporta el gas boliviano para Brasil. Argentina y Brasil disputan el gas producido en Bolivia y, a su turno, Argentina y Chile complementan su demanda energética, creando una situación de disputa permanente por la producción y comercialización de este producto. Ahora, a fines de la segunda década del siglo XXI, los problemas están reposicionados, con gobiernos de orientación promercado en Argentina y Brasil enfrentando las negociaciones con el gobierno popular boliviano. Los acuerdos del gasoducto Bolivia-Brasil van hasta 2019 y las condiciones de renegociación son bien distintas de las originales, con la mayor participación del gas natural en la matriz energética del Brasil, que incrementó su producción doméstica y su capacidad de regasificación de GNL, al tiempo que Bolivia estrecha sus relaciones con Argentina y aumenta la industrialización del gas dentro del país, con reservas estancadas o declinantes.

En la segunda mitad de los años 2010, los precios de las commodities cayeron drásticamente. Los efectos sobre las economías de América latina fueron muy significativos, reduciendo la apropiación de las rentas mineras, limitando las políticas públicas, gastos e inversiones gubernamentales y perdiendo dinamismo económico, reforzando las tendencias hacia el cambio del ciclo político con el retorno de gobiernos neoliberales.

Esta reversión de los últimos años, tanto en lo que se refiere al dinamismo del sector de productos primarios exportados como a la situación política que legitimaba las acciones públicas inclusivas, hace que América latina vuelva a depender de los ciclos de precios de los productos exportados, de los mecanismos internacionales de financiamiento de las inversiones y de los gastos fiscales, así como de los procesos de consolidación del poder de las elites locales e internacionales en estos países.

El péndulo Estado-mercado vuelve una vez más al lado del mercado y los ajustes penalizan a los más débiles en el acceso a las presiones por los recursos captados por los gobiernos. Desequilibrio cambiario, retorno de la inflación, desempleo creciente, crisis social, conflictos generalizados y desorganización de la sociedad amenazan con retornar a la cotidianidad del continente.

2. Situación actual de producción de reservas

En este contexto de variaciones de precios de los últimos años y de cambios de contextos institucionales, producción y reservas se comportaron de manera distinta entre los países de América latina. Desde finales de 2014, los precios del petróleo declinaron mucho y se recuperaron a partir de 2017, mientras que los Estados Unidos se mantuvieron en una situación confortable como exportadores de gas natural, reduciendo drásticamente su dependencia de las importaciones de petróleo.

Por otro lado, algunos países de América latina enfrentan problemas como la declinación acelerada de la producción de México y Venezuela; las dificultades de mantener, en Bolivia, las reservas de gas natural por falta de inversiones en la explotación, y la falta de dinamismo de la producción en Argentina con la intensa privatización del sector, que no resultó en inversiones significativas en explotación, también reduciendo sus reservas. Brasil tuvo que hacer frente a dificultades financieras y cambios regulatorios; sin embargo, retornó a su ritmo de crecimiento de la producción, mientras que las reservas estaban estancadas.

Los marcos regulatorios y la dinámica física de los reservorios interactúan a través de los ritmos de inversiones que son fundamentales para la estabilidad y el crecimiento de la producción. Las inversiones dependen de la prospectiva de las actividades exploratorias, de la capacidad financiera y tecnológica de los operadores y de la utilización de las rentas petroleras. Empresas privadas internacionales y estatales disputan la operación y el control del sector.

Países que privatizaron su industria (como Argentina y Colombia) tienen curvas de producción tanto ascendentes como declinantes, así como países de la OPEP (Ecuador y Venezuela) estabilizan o declinan su producción, de la misma forma que países con fuerte presencia de empresas estatales, con un grado de apertura con empresas internacionales (Brasil, Colombia y México) no presentan comportamiento homogéneo en términos de producción y reservas.

2.1. Producción en la transición de los siglos

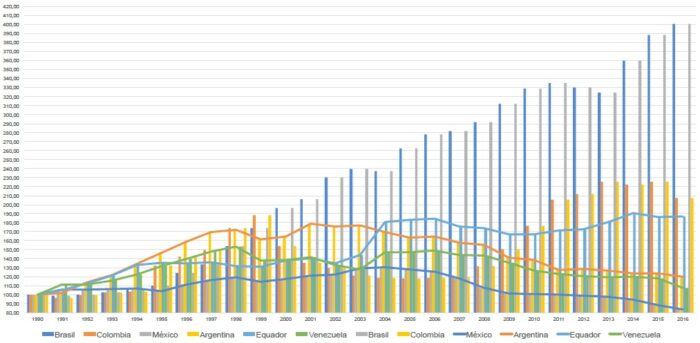

México (con la flexibilización del monopolio estatal), Argentina (después de una intensa privatización) y Venezuela (fuertemente estatizada) presentan una producción declinante desde 2004. Por su parte, Ecuador estabilizó su producción y Brasil y Colombia acrecentaron sus niveles de extracción de barriles de petróleo.

Conforme se puede ver en la Figura 1, Brasil mantuvo una trayectoria continua de crecimiento a partir de 1996, con un ligero estancamiento en 2012-2013, recuperándose luego. Aquí, uno de los problemas fue la transición de la producción de la cuenca de Campos esencialmente proveniente de reservorios pos-sal, hacia los nuevos reservorios del pre-sal, localizados principalmente en la cuenca de Santos. La declinación de la cuenca madura pasó a ser compensada por el crecimiento de los sistemas de producción de la cuenca nueva.

Brasil aceleró el crecimiento de la producción a partir de 2004, el mismo año en que la declinación de la producción mexicana empezó a acentuarse. Argentina viene presentando una declinación de su producción desde 2001. Ecuador tuvo un pequeño aumento en los primeros años de los 2000 y, a partir de 2004, comenzó también a declinar su producción.

Colombia alcanzó un pico de producción en torno de 2013-2014, al igual que Ecuador, donde la producción permaneció en un nivel en torno de un 80% arriba de la producción de 1990 relativamente estable en el período de elevados precios de 2004 a 2014, manteniéndose en este nivel durante los últimos dos años de la serie. Colombia había alcanzado un pico de producción en 1999 y retomó el crecimiento a partir de 2006, pero se estabilizó en los últimos años de la serie, declinando en 2016.

Figura 1. Número Indicador de la producción de petróleo.

Algunos países de América latina 1990=100 Fuente: (BP, 2017). Elaboración propia.

Fuente: (BP, 2017). Elaboración propia.

México venía de una producción creciente a partir de mediados de la década de los ’80 y cayó a partir de mediados de la primera década del siglo actual. Pemex es una empresa cuyo ingreso sirve como base para las operaciones de crédito del país, así como es la principal contribuyente para los ingresos presupuestarios del gobierno. La falta de autonomía de Pemex limitó sus inversiones y los niveles elevados de government take1 llevaron a la empresa a acumular grandes deudas. A partir de 2011, México comenzó a producir menos de lo que producía en 1990. La producción mexicana sufre asimismo los efectos de la declinación acentuada de sus cuencas maduras, sin las inversiones necesarias en recuperación avanzada.

La producción argentina también presenta un comportamiento semejante: lento crecimiento hasta el final del siglo pasado, con una declinación en los años del siglo XXI. El proceso acelerado de la privatización del sector en la década de los ’90, a pesar de atraer capitales internacionales, no se reflejó en un acelerado crecimiento, ni de las reservas ni de la producción. El pequeño incremento de la producción que tuvo lugar en la última década del siglo XX declinó a partir del inicio del XXI. Las expectativas de repetir, en Argentina, la explosión del uso del fracking produciendo shale gas que tuvo lugar en los Estados Unidos no se hizo efectiva, porque las condiciones de organización sectorial en este país del sur son bien distintas de aquellas existentes en los Estados Unidos: alta flexibilidad de la industria de perforación, de provisión de insumos y disponibilidad de capacidad logística para la comercialización de la producción a bajo costo.

La producción venezolana presenta una declinación en los años finales del siglo XX, hasta 2003, cuando se ve una pequeña recuperación, declinando más intensamente a partir de 2008. La Apertura Petrolera de finales del siglo XX, de orientación francamente privatista, ofreció al capital privado campos con menor government take, exigiendo mayores inversiones en tecnología (mejoradores de petróleo extra pesado) que atrajeron las IOCS por su gran volumen de aceite recuperable. A partir de 1998, el gobierno del presidente Hugo Chávez comenzó a aumentar el government take, principalmente después de 2004, con el boom de los precios internacionales. Las inversiones se redujeron y la producción cayó, presentando una tendencia declinante desde entonces.

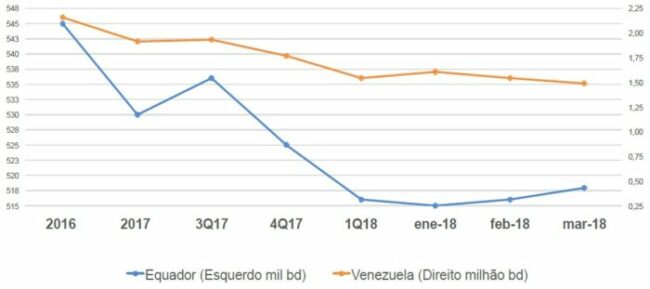

En lo que se refiere a los datos más recientes hasta 2018, los dos países de la OPEP de la región (Ecuador y Venezuela) continúan enfrentando problemas con su producción en los últimos meses, así como siguiendo las cuotas de la OPEP, manteniendo su declinación como se puede ver en la Figura 2.

Figura 2. Producción de Ecuador y de Venezuela 2016-marzo 2018.

Miles y millones de barriles por día Fuente: OPEP, 2018.

Fuente: OPEP, 2018.

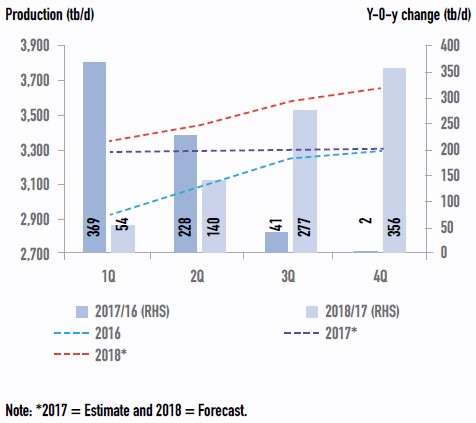

En el caso de México, las previsiones son de una ligera mejora, con la reducción de la declinación de la producción en 2018, pero solamente a partir del tercer trimestre de este año, como se observa en la Figura 3. A pesar de esto, Pemex decidió parar las exportaciones de petróleo crudo a partir de este año, para intentar aumentar la utilización de petróleo nacional como carga de las refinerías.

Brasil presenta números aún mayores para 2018, crecientes a lo largo de los trimestres, con previsiones de incrementar más de 350 mil barriles adicionales a la oferta mundial de líquidos al final de este año.

Figura 3. Oferta trimestral de líquidos México y Brasil 2016-marzo 2018.

Miles de barriles por día Fuente: OPEP, 2018.

Fuente: OPEP, 2018.

En 2018, México reduce su participación en la oferta mundial y Brasil aumenta aceleradamente su inserción como importante fuente de provisión. Brasil es uno de los contribuyentes para inhibir los efectos de recuperación de los precios de los acuerdos de la OPEP y Rusia, de 2016, que consiguió revertir la tendencia de la caída de precios resultante de la búsqueda de la conquista de mercados por parte de Arabia Saudita, intentando desplazar a los Estados Unidos del mercado internacional. Brasil, Canadá y los Estados Unidos aumentaron su oferta mundial, inhibiendo la subida de los precios en 2017/2018, mientras que la OPEP y Rusia mantuvieron estables sus niveles de producto.

2.2. Reservas en la transición de los siglos

También en relación con la acumulación de reservas, Brasil tuvo un desempeño excepcional en la transición entre los dos siglos. De 1990 a 2014, las reservas probadas brasileñas presentaron crecimiento, declinando en los dos últimos años de la serie. La adopción de criterios más estrictos de evaluación económica, asociados a presiones del sistema financiero por los escándalos de la Operación Lava Jato y la caída de los precios del petróleo forzaron el deterioro del valor de los activos que impactaron en el volumen de reservas después de 2015.

Los países de la OPEP (Venezuela y Ecuador) dieron un salto de sus reservas en 2007-2008. Las reservas probadas de Venezuela crecieron desde 2007 hasta 2010, cuando se dio un reconocimiento de la viabilidad de las técnicas para la producción del petróleo ultrapesado predominante en el país, que se tornó el detentor de las mayores reservas de hidrocarburos del mundo. Sin embargo, este nivel se estabilizó desde entonces. Un comportamiento semejante puede ser observado en los datos referentes a las reservas probadas de petróleo de Ecuador, como se ve en la Figura 4, prolongando el crecimiento de las reservas hasta 2012, cuando estabiliza la adición de nuevos barriles.

México, por su lado, viene observando una lenta declinación de sus reservas desde finales del siglo XX, con una aceleración en la segunda década del siglo XXI, alcanzando en 2016 poco más de 15% de lo que era en 1990.

Argentina presenta un pequeño crecimiento de las reservas hasta finales del siglo XX, con una suave declinación desde entonces. Colombia asistió al decrecimiento de sus reservas a partir de 1994 hasta comienzo de este siglo, cuando empezaron nuevamente a crecer al final de la primera década. Sin embargo, llegan, en 2016, al mismo nivel que tenían en 1990.

Figura 4. Número indicador de las reservas de petróleo.

Algunos países de América latina 1990=100 Fuente: (BP, 2017).

Fuente: (BP, 2017).

A pesar de las divergencias en cuanto a ritmos de acumulación de reservas y comportamientos diferenciados en términos de producción, América latina presenta algunos potenciales importantes en la geopolítica internacional del petróleo. Brasil posee la mayor cuenca de nuevos barriles que van a ser agregados a la oferta mundial en los próximos años; Venezuela está situada sobre inmensos reservorios de petróleo ultrapesado, con graves problemas en la estructuración de su sector, muy cercano a los Estados Unidos, y México, también muy próximo a los EE.UU., representa un gran potencial en las aguas inexploradas del lado mexicano del Golfo de México. En estas circunstancias, la situación política de los países latinoamericanos no podría continuar, como ocurrió en el inicio de este siglo, con una ola de gobiernos progresistas independientes de los Estados Unidos.

3. Ola rosa: Estado fuerte sustituido por atracción de las inversiones internacionales

América latina vivió, en los primeros años del siglo XXI, un período con características muy especiales, combinando una sucesión de gobiernos con base de sustentación popular, flujos de recursos externos muy positivos durante el boom de los precios de las commodities, y una ampliación de políticas públicas que mejoraron muchos indicadores sociales. Fue lo que se conoció como “ola rosa”. En el siglo XXI, los precios del petróleo tuvieron uno de los ciclos más largos de elevación de la historia, ampliando las rentas petroleras de muchos países exportadores, como México y Venezuela, Ecuador y Colombia, e incluso un exportador en declinación, como Argentina, más allá de la gran expansión de las exportaciones de gas natural de Bolivia. En algunos de estos países, los cambios de marcos regulatorios ocurridos a mediados de la primera década del nuevo siglo, avanzaron para fortalecer el Estado y ahora retroceden para abrirse para más capitales internacionales.

Desde el punto de vista institucional, la primera década del siglo XXI, con los gobiernos populares de muchos países de América del Sur, en particular en Bolivia (Evo Morales), Argentina (Néstor Kirchner), Venezuela (Hugo Chávez) y Brasil (Lula), asistió a una tentativa de reconstrucción de las empresas estatales debilitadas durante el predominio de las políticas promercado de los gobiernos anteriores. El fortalecimiento de estas empresas era fundamental para la conducción de nuevas políticas regionales de integración y este proceso era muy embrionario en Argentina, un poco más avanzado en Bolivia y bastante avanzado en Brasil, con Venezuela en el pico de este proceso de fortalecimiento del Estado.

A fines del siglo pasado, Argentina fue el país que más avanzó en el modelo de privatización, con México y Venezuela resistiendo, mientras que Brasil y Colombia adoptaron un modelo híbrido. Los apagones del sector eléctrico brasileño (2001/2002) y argentino (2003/2004) demostraron el fracaso de aquel modelo de privatización.

La tentativa de superar las limitaciones de los modelos de sustitución de importaciones por medio de la apertura internacional, la desregulación de la economía y el crecimiento hacia afuera con aumento de las exportaciones, que ocurrió en la mayoría de los países de la región en los años ’90, fue seguida de una determinada combinación de acumulación sustentada por la inversión pública, innovaciones tecnológicas principalmente volcadas para los sectores exportadores de materias primas y algunos cambios institucionales, de forma de utilizar parte de la renta apropiada por el Estado para ampliar programas sociales y reducir la desigualdad, en los primeros años del siglo XXI.

A partir de 2002 los impuestos crecieron, los contratos fueron renegociados, las empresas privatizadas se volcaron al control del Estado y las empresas privadas tuvieron limitaciones en el acceso a las nuevas áreas de explotación. Por otro lado, las disputas subnacionales por la apropiación de la renta de los hidrocarburos (gobiernos provinciales de Argentina en las concesiones y la demanda sobre los royalties en Santa Cruz, en Bolivia, y entre los estados brasileños) agregaron complejidades al tradicional conflicto entre Estado y mercado sobre los destinos de las rentas generadas por la actividad de producción de petróleo y gas natural.

Este extractivismo de nuevo tipo encontró una situación geopolítica mundial muy distinta de la fase primario exportadora de América latina. El mundo actualmente refleja el intenso crecimiento de las importaciones de materias primas por parte de China e India, la redefinición del papel internacional de la Rusia de la post Guerra Fría y la lucha de los Estados Unidos por mantener su hegemonía con crisis en el centro del capitalismo mundial.

Uno de los problemas del neoextractivismo deriva de la propia naturaleza de este modelo, con recursos espacialmente delimitados, reducida movilidad de capital una vez realizadas las inversiones, mercados internacionales y dependencia de circuitos que dificultan los cambios estructurales. Es de estos circuitos internacionales que derivan las rentas para la realización de los cambios de diversificación y transformación de las economías, que no siempre encuentran las presiones adecuadas para movilizar a los gobiernos.

Nuevos focos de tensión aparecieron, esta vez relacionados con el desarrollo territorial desigual dentro de los países, el grado de participación popular en las democracias, los conflictos con los pueblos originarios, comunidades tradicionales y los gobiernos subnacionales y, principalmente, el grado de explotación de la naturaleza y sus impactos sobre el medioambiente. Una nueva agenda se formaba y la caída de los precios de los bienes primarios, posterior a 2014, solo vino a explicitar aún más las limitaciones para el modelo de desarrollo neoextractivista.

Además de las limitaciones estructurales de este modelo neoextractivista de los países latinoamericanos, las elites locales tenían proyectos propios de desarrollo, prefiriendo una inserción subordinada en las cadenas internacionales de valor y quedando más dependientes de los circuitos financieros internacionales y control de las economías nacionales por el rentismo exacerbado. Esta es la base del bloque de poder que retoma los gobiernos en estos países de la región, desmontando los proyectos nacionales de explotación y producción de petróleo de forma de ampliar la apropiación social de las rentas petroleras, sustituyéndolos por una mayor dependencia de las inversiones internacionales y abandonando cualquier tentativa de diversificación de las economías nacionales, dejando la mayor parte de las rentas petroleras en manos de las empresas privadas que buscan accesos a los recursos de hidrocarburos.

Tanto en el pasado como en el presente, el petróleo mueve las guerras, la diplomacia y la política.

Notas:

1) Nota de la T.: En inglés en el original. Se trata del porcentaje que gana el gobierno del flujo de caja del proyecto, en los casos en que la producción de petróleo de un país involucra a empresas privadas. ⇑