Industria y tecnología. Evolución del perfil del intercambio comercial manufacturero en la Argentina reciente

| Por Martín Schorr y Andrés Wainer |

El texto presentado a continuación es un brevísimo resumen de una investigación de los autores de próxima publicación en una obra colectiva (Schorr, M. [coord.]: Argentina en la posconvertibilidad: ¿Desarrollo o crecimiento industrial? Estudios de economía política, Miño y Dávila, Buenos Aires, en prensa).

Además de su nivel de ingreso, uno de los elementos que caracteriza a las economías desarrolladas es la existencia de una matriz productiva diversificada, especialmente en lo que hace a la producción de bienes y servicios con alto valor agregado y contenido tecnológico. Una buena manera de medir el grado de diversificación de una economía teniendo en cuenta su nivel de competitividad es a través del análisis de su comercio exterior desde un punto de vista que abarque, simultáneamente, dimensiones cuantitativas y cualitativas.

El presente artículo se propone analizar si el importante ritmo de crecimiento que tuvo la economía argentina en los últimos años y la mejora en sus cuentas externas se han dado en paralelo a una modificación significativa del perfil de especialización industrial y de inserción del país en la división internacional del trabajo. En otras palabras, se busca establecer si la Argentina ha generado nuevas ventajas competitivas dinámicas o si, por el contrario, siguen predominando las ventajas comparativas estáticas del “antiguo” patrón de especialización basado en el aprovechamiento de los recursos naturales, la producción de algunos commodities industriales y la persistencia de unos pocos ámbitos privilegiados de acumulación.

La metodología centrada en el contenido tecnológico de los bienes permite aproximarse al grado de diversificación de la estructura productiva y de la competitividad de los distintos segmentos, pero presenta la desventaja de que da cuenta de la tecnología incorporada en los productos y no de la utilizada en el proceso de producción en el país exportador. Esto puede dar lugar a ciertos “desajustes”, particularmente en aquellos casos donde tienen una fuerte incidencia las industrias de ensamblaje o de tipo “maquila”. Es por ello que, por un lado, no deben aplicarse los mismos criterios indiscriminadamente a cualquier caso y, por otro, es recomendable que dicha información sea complementada con otros indicadores como la incidencia y el carácter de las importaciones.

En este trabajo se utiliza una metodología basada en la clasificación de la Organización para la Cooperación y el Desarrollo Económico (OCDE), que subdivide a las manufacturas industriales en cuatro grandes categorías: de alta tecnología, de mediana-alta tecnología, de mediana-baja tecnología y de baja tecnología. Debe aclararse que, dado el reducido nivel general de la inversión en investigación y desarrollo (I+D) por parte del sector privado en el grueso de América latina (y en la Argentina en particular), cuando se utilizan clasificaciones de este tipo en los países de la región debería prestarse más atención al nivel efectivo de integración de la producción que a la inversión en I+D propiamente dicha. Al respecto, en función de las características de armaduría que adquirió la industria automotriz a partir de la década de 1990 y que se profundizó en la posconvertibilidad (por ejemplo, el peso de las importaciones sobre el consumo aparente superó el 50% desde 2004 a la actualidad), se ha decidido recategorizar la exportación de vehículos automotores como de mediana-baja tecnología en lugar de mediana-alta tecnología como lo sugiere originalmente la clasificación OCDE. En cambio, para las importaciones de esta rama fabril se decidió mantener la categoría de mediana-alta tecnología por cuanto, además de los automóviles propiamente dichos, la mayoría de las autopartes importadas se corresponde con los componentes tecnológicamente más complejos de los vehículos (entre ellos, motores y circuitos y tableros electrónicos).

Dinámica de las exportaciones industriales según complejidad tecnológica

En el marco de una notable expansión del mercado mundial de commodities (en cantidades y precios), en el transcurso de la posconvertibilidad las exportaciones industriales de la Argentina se expandieron a una velocidad mayor que bajo la vigencia del régimen convertible (14,5% anual entre 2002 y 2011, frente al 7,9% entre 1993 y 2001). Al considerar el contenido tecnológico de los productos se observan pequeñas diferencias de comportamiento: en promedio, las que más se expandieron fueron las exportaciones de bienes de alto contenido tecnológico (15,7% anual), seguidas por las de mediano (alto y bajo) contenido (14,6% anual). En último lugar aparecen los productos con bajo componente tecnológico (14,4% anual). Ahora bien, el hecho de que las manufacturas de bajo contenido tecnológico hayan sido las que menos incrementaron sus ventas externas en esta etapa no supone que su importancia sea menor: ese tipo de bienes sigue representando casi la mitad de las exportaciones industriales (Cuadro 1).

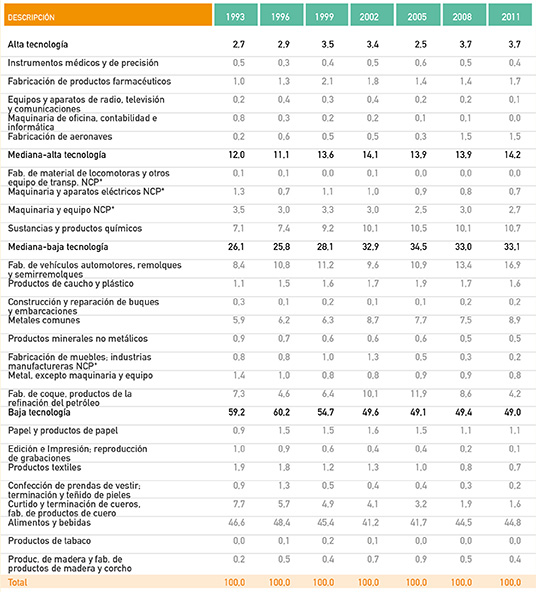

Cuadro 1. Argentina. Participación de las exportaciones de las distintas ramas industriales

según el contenido tecnológico, años seleccionados (en porcentajes) Nota: La suma de las participaciones de las distintas ramas puede no coincidir exactamente

Nota: La suma de las participaciones de las distintas ramas puede no coincidir exactamente

con los totales por el redondeo. *NCP: No clasificado previamente.

Fuente: Elaboración propia en base a información del CEP y COMTRADE.

La alta ponderación de las manufacturas de bajo contenido tecnológico se vincula con el peso decisivo de la industria alimenticia, que por sí sola explica alrededor del 45% del total de las exportaciones fabriles. Por el contrario, la participación de los bienes de alto contenido tecnológico, aunque se incrementó en los últimos años, sigue siendo marginal. Al respecto, cabe señalar que la significación de las ventas externas de alto contenido tecnológico no ha sido menor gracias al incremento de las exportaciones de aeronaves (que alcanzó el 1,5% del total en 2011); sin embargo, debe tenerse en cuenta que estas son prácticamente inexistentes. En realidad, dentro de las mismas se contabilizan las “devoluciones” de aviones comprados en el exterior bajo la modalidad de leasing (alquiler con opción a compra), de la misma manera que se contabilizan como importación cuando se produce el ingreso de la aeronave al país. De allí se puede inferir que los datos correspondientes a la categoría de alta tecnología están sobredimensionados, especialmente en los últimos dos registros (2008 y 2011). Por su parte, las manufacturas de mediano-bajo contenido se han consolidado como la segunda categoría en importancia en términos de ventas al exterior (con una participación destacada del sector automotor), en tanto las de mediano-alto contenido no superan la séptima parte del total (con un claro liderazgo de ramas elaboradoras de diferentes sustancias y productos químicos).

Sobre esto último, vale remarcar que pese a su gravitación exportadora, la rama automotriz y la química son, en términos agregados, altamente deficitarias en su intercambio comercial. A modo de ejemplo, en 2011 el primer rubro registró un déficit comercial cercano a los 3.500 millones de dólares (el 87% del mismo correspondió al segmento autopartista), mientras que el desbalance del segundo superó los 5.000 millones de dólares asociado a los registros negativos de las sustancias químicas básicas y diversos insumos para el sector agropecuario (abonos, compuestos de nitrógeno, plaguicidas, etc.).

En definitiva, a pesar de la expansión más acelerada de las exportaciones industriales en la posconvertibilidad que durante el decenio de 1990, tal como se puede observar en el cuadro de referencia –y atento a la sobredimensión generada por los criterios de contabilización señalados–, el cambio de “modelo económico” no parece haber impactado significativamente en la participación de las distintas categorías de acuerdo a la complejidad tecnológica de los productos. En ese marco, el importante incremento en el volumen de exportaciones de manufacturas durante la posconvertibilidad no ha conllevado un upgrading sustancial de las mismas en cuanto a su contenido tecnológico. Uno de los principales motivos que explican este desempeño ha sido la inexistencia de una política industrial a mediano y largo plazo más allá del “dólar alto” (hasta 2007/08) y algunas medidas puntuales que, en la generalidad de los casos, no hicieron más que profundizar el señalado sesgo de la expansión manufacturera. Los incentivos generados fundamentalmente a partir de las condiciones macroeconómicas e internacionales favorables a la exportación no parecen haber sido suficientes para modificar las tendencias “naturales” del mercado. De allí que no resulte casual la ausencia de cambio estructural al cabo de la última década en el perfil productivo-exportador de la industria manufacturera argentina.

Evolución de las importaciones y el saldo comercial según el contenido tecnológico de los bienes

El análisis de las exportaciones de un país según distintas variables puede dar una idea del grado de diversificación y de competitividad de su estructura productiva. Sin embargo, poco nos dice acerca del grado de integración y autonomía de dicha economía, cuestiones fundamentales a la hora de encarar y sostener un proceso de desarrollo a largo plazo. En este sentido, el análisis de las importaciones permite incorporar elementos relevantes para dimensionar el nivel de dependencia tecnológica y de (des)integración de la producción local. Asimismo, la comparación de las mismas con las exportaciones permite realizar una aproximación al nivel de “desequilibrio tecnológico” que presenta la matriz industrial de la Argentina.

Omitiendo el año 2002 por sus peculiaridades (brusca caída de las compras externas como consecuencia del desenlace de la crisis de la convertibilidad), se comprueba que entre 2003 y 2011 las importaciones se expandieron a una tasa anual acumulativa del 23,1%. Pese al incremento abrupto en el nivel del tipo de cambio, el ritmo de crecimiento del conjunto de las importaciones durante la posconvertibilidad superó al de las exportaciones totales e incluso lo hizo a una velocidad mayor que durante la etapa de convertibilidad. La suba de las compras al exterior fue muy superior al crecimiento de la economía, siendo que las mismas se expandieron un 61% más que el producto.

En ese crecimiento notable de las importaciones globales se resalta el hecho de que la mayor parte de las mismas corresponde a insumos y bienes de capital necesarios para la producción, aunque también sobresale el alza que experimentaron en los últimos años las importaciones de combustibles y energía asociadas a las necesidades derivadas del crecimiento económico y las restricciones existentes en materia energética.

En lo que respecta exclusivamente a la importación de manufacturas, las evidencias disponibles indican que incrementaron su proporción sobre el consumo aparente del sector fabril en más de 10 puntos porcentuales durante la etapa de crecimiento de la posconvertibilidad, pasando del 17% en 2003 al 27,1% en 2011 (porcentual que, en promedio, fue del 16,7% bajo el esquema de caja de conversión). Al considerar las importaciones de bienes industriales según su complejidad tecnológica se observa que las que más crecieron fueron las de manufacturas de mediano-bajo contenido tecnológico (27,6% anual), seguidas por las de alto contenido tecnológico (23,5% anual). Tanto las importaciones de manufacturas de mediano-alto componente tecnológico como las de bajo contenido se expandieron menos que el promedio general (22,6% y 17,2%, respectivamente).

Si bien los cambios en los precios relativos a nivel mundial a favor de las commodities pueden haber desalentado la producción de bienes industriales en nuestro país y, por ende, el despliegue de una dinámica sustitutiva, el comportamiento de las importaciones de manufacturas en la última década excede este fenómeno. Es indudable que la mayor dependencia de las importaciones no implica necesariamente una continuidad con el proceso de desmantelamiento industrial que sufrió la economía argentina durante la década de 1990 (con sus antecedentes desde 1976), sino que puede estar vinculada al tipo de sectores que lideraron el crecimiento manufacturero en un escenario doméstico signado por una casi total ausencia de políticas industriales activas con vistas a la sustitución de importaciones (la poca intervención estatal efectiva en materia sustitutiva estuvo mayoritariamente orientada por necesidades de índole macroeconómica de corto alcance y no sectoriales o de desarrollo a mediano y largo plazo; un claro ejemplo de esto es la subordinación casi exclusiva de la política arancelaria o de restricción de importaciones a la suerte de la balanza de pagos). Al respecto, hubo actividades que tras la devaluación de 2002 crecieron por encima del resto y que muestran una elevada propensión importadora (tales los casos, a título ilustrativo, de la rama automotriz, la electrónica de consumo y diversos químicos y metalmecánicos).

En ese marco, la composición de la canasta importadora de bienes fabriles varió muy poco en la etapa reciente respecto de lo acontecido bajo el régimen de convertibilidad. Tal como se visualiza en el Cuadro 2, las manufacturas con mediano-alto contenido tecnológico siguen explicando más de la mitad de las importaciones de productos industriales. Si bien los bienes de alto contenido tecnológico perdieron algo de participación en los últimos años, pasando del segundo lugar en importancia al tercero, no se percibe una tendencia sostenida a la baja en la ponderación de esta categoría (de hecho tanto en 1996 como en 2002 y 2003 la participación había sido menor). Las de menor participación siguen siendo las importaciones de manufacturas de bajo contenido tecnológico, que registraron su punto más exiguo en 2011.

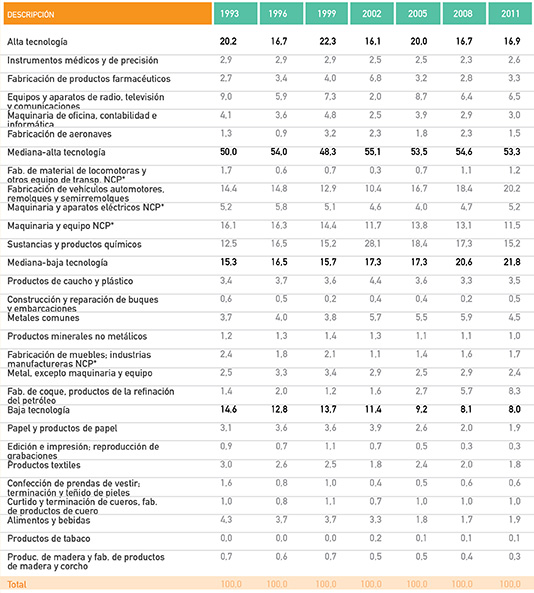

Cuadro 2. Argentina. Participación de las importaciones de las distintas ramas industriales

según el contenido tecnológico, años seleccionados (en porcentajes) Nota: La suma de las participaciones de las distintas ramas puede no coincidir exactamente

Nota: La suma de las participaciones de las distintas ramas puede no coincidir exactamente

con los totales por el redondeo. *NCP: No clasificado previamente.

Fuente: Elaboración propia en base a información del CEP y COMTRADE.

De modo que en la última década se mantuvo elevado el peso en las importaciones de los bienes de mediano-alto contenido tecnológico (con un lugar destacado de autopartes y vehículos) y se incrementó el peso de los de mediano-bajo contenido en detrimento, fundamentalmente, de los de bajo contenido tecnológico. Lo que revelan los datos aquí presentados es que la dependencia tecnológica durante la posconvertibilidad no parece ser menor que en la etapa previa, pese a la ostensible modificación acaecida en los niveles macro y mesoeconómico. Si bien en términos generales las importaciones de manufacturas descendieron 1,7 puntos porcentuales sobre el total (pasaron del 94,8% promedio durante la convertibilidad al 93,1% promedio durante la posconvertibilidad), esto se debió fundamentalmente a un fuerte incremento en la participación de las importaciones de combustibles y energía.

El cuadro de dependencia tecnológica de la Argentina encuentra su máxima expresión cuando se compara la evolución de las importaciones con el desempeño de las exportaciones: mientras el 72% de las importaciones totales del país en 2002-2011 fueron de las manufacturas con mayor contenido tecnológico (alto y mediano-alto), sólo el 17% de las exportaciones totales correspondió a dichos segmentos (contra el 82% de exportaciones de manufacturas de baja y mediana-baja tecnología). De allí que no sea de extrañar que el país sólo tenga saldo comercial positivo de manufacturas en los segmentos de bajo y mediano-bajo contenido tecnológico, en tanto es altamente deficitaria en el intercambio de manufacturas de alto y mediano-alto contenido tecnológico.

Al respecto, los datos correspondientes al año 2011 permiten concluir que el conjunto del sector manufacturero local registró un déficit comercial cercano a los 7.500 millones de dólares. En ese marco general resulta posible identificar importantes heterogeneidades en línea con las tendencias aludidas: mientras que las manufacturas de alta y mediana-alta tecnología manifestaron desbalances pronunciados (de alrededor de 9.200 y 27.500 millones de dólares, respectivamente), las de contenido bajo y mediano-bajo verificaron situaciones superavitarias, sobre todo la primera categoría (su registro ascendió a más de 24.000 millones de dólares, mientras que el de la segunda fue de aproximadamente 5.200 millones).

De manera que la Argentina continúa siendo ampliamente deficitaria en el intercambio comercial de manufacturas de mayor complejidad tecnológica y se torna superavitaria a medida que el contenido tecnológico incorporado en los productos decrece. Han sido particularmente los sectores que poseen ventajas comparativas basadas en recursos naturales los que han permitido morigerar los fuertes déficits registrados en el intercambio de bienes de mayor complejidad tecnológica, con el consecuente afianzamiento de la centralidad estructural y el poder de veto de las relativamente pocas corporaciones que controlan las actividades superavitarias.

Limitaciones y desafíos para el desarrollo

Paradójicamente, en la economía argentina se da por lo general una correlación inversa entre el valor agregado generado localmente y el nivel de complejidad tecnológica. Es decir, se observa mayormente una relación negativa entre la “cantidad” de encadenamientos productivos que genera la fabricación de un bien “hacia atrás” y el contenido tecnológico incorporado en dicho producto. Tal como sucede con el régimen de promoción especial de Tierra del Fuego, las ramas que producen (en rigor ensamblan) los bienes tecnológicamente más sofisticados suelen ser las menos integradas localmente y, por el contrario, es en la producción de manufacturas de bajo contenido tecnológico donde, por lo general, se observan mayores encadenamientos productivos. Es por esto que se da una relación contradictoria entre el valor exportado y el valor agregado: cuanto mayor es el monto exportado por unidad de producto (a mayor tecnología incorporada, mayor precio), menor es el nivel de integración de la producción de dicho bien a nivel nacional. Desde ya, esto no supone que la política económica deba limitarse a profundizar las ventajas comparativas estáticas que posee el país, sino que se vuelve indispensable que la producción de bienes finales de mayor contenido tecnológico vaya acompañada de políticas que apunten, en una segunda etapa, a producir localmente los componentes más importantes de los mismos y, en una hipotética tercera etapa, a producir algunos de los medios de producción necesarios para la fabricación de dichos productos.

Si bien el cumplimiento de estas tres fases (bienes finales, insumos y maquinarias) en algunos sectores de alta complejidad sería un gran avance en términos de densidad tecnológica y valor agregado, para lograr un desarrollo pleno aún restaría que tanto la producción de los bienes finales como de los medios de producción sean crecientemente el resultado de investigaciones y desarrollos generados en el ámbito doméstico y no meramente la importación de paquetes tecnológicos cerrados. Por supuesto que objetivos de esta índole exceden largamente los límites de una política industrial ya que se requiere, además, de una activa e integral política estatal que también involucre al aparato científico-tecnológico y educativo a nivel nacional.