Propuesta de modificación del sistema tributario

El presente trabajo se basa en mi “Propuesta de modificación del sistema tributario” presentado en el Cuarto Congreso de Economía Política organizado por la Universidad de Quilmes y el Centro Cultural de la Cooperación.

Si analizamos la recaudación del sistema tributario argentino, vemos que se apoya en impuestos regresivos. Alrededor del 69%1 se origina en impuestos indirectos2 Pero además, dentro del 31% de la recaudación aportado por los impuestos directos también hay problemas de equidad.

Este trabajo no busca indagar en el pasado para explicar por qué y cómo llegamos al presente, sino estudiar los medios para modificar la situación actual. Corresponde entonces analizar las herramientas disponibles para cambiar la estructura regresiva del sistema tributario.

A continuación propondremos los cambios posibles para darle más progresividad al sistema.

Efectos de la inflación sobe los impuestos

Con una inflación como la que tenemos hoy en el país, sus efectos se agigantan. En los impuestos de períodos de pago mensuales (Impuesto al Valor Agregado –IVA–, combustibles, recursos de seguridad social, etc.) las distorsiones son relativamente menores.

Pero donde el efecto se potencia es en los impuestos de pago anual (Ganancias, Bienes Personales, etc.), y en los valores absolutos fijados en las diversas leyes impositivas sustantivas, las procedimentales y la penal tributaria. Todo esto sin dejar de considerar la disminución del valor actual de la recaudación producida por el diferimiento en el pago de los impuestos respecto de su devengamiento, conocido como el efecto Olivera-Tanzi.

La ley 27.430 creó la Unidad de Valor Tributaria (UVT) como unidad de medida de valor homogénea, a los efectos de determinar los importes fijos, impuestos mínimos, escalas, sanciones y todo otro parámetro monetario contemplado en las leyes de tributos y demás obligaciones, incluidas las leyes de procedimiento y los parámetros monetarios del régimen penal tributario. Entiendo que dentro de dicho proyecto se podrían modificar la forma de cálculo de las bases imponibles del Impuesto a las Ganancias (IG). En este impuesto se incluye un ajuste por inflación distorsivo. Aumenta la inequidad, circunstancia que solo se aplica a las ganancias empresarias.3

En dicha norma se dispuso que antes del 15/9/2018, el Poder Ejecutivo debería haber remitido al Congreso de la Nación un proyecto de ley mediante el cual se establecería la cantidad de UVT correspondiente a cada uno de los parámetros monetarios establecidos en las leyes respectivas. Y que dicha UVT se ajustaría anualmente sobre la base del IPC. Dado que al día de la fecha no se ha presentado ningún proyecto de ley al respecto, proponemos hacerlo en forma urgente. Más allá del lógico anhelo de reducir las tasas de inflación a valores más humanos.

Impuesto a las Ganancias (IG)

1. Tasas de imposición propuestas

1.1. Empresas 15%4

Teniendo en cuenta la facilidad de traslación de este impuesto para las empresas con posición dominante en el mercado, se propone establecer una alícuota reducida para las empresas de capital. Propongo que la pérdida de recaudación se compense con la mayor recaudación obtenida por los nuevos tramos de la escala y un impuesto al gasto personal (tipo Kaldor). Más abajo desarrollaré la idea.

1.2. Personas humanas

Los tramos de la escala de las alícuotas son las que rigen para el período fiscal 2022, excepto los dos últimos que son la propuesta de aumento que servirían como una forma de capturar una porción de la renta inesperada motivada por el crecimiento en el precio de los commodities y la actual guerra entre Rusia y Ucrania.

Obsérvese que las tasas efectivas calculadas sobre el máximo de cada tramo es sensiblemente menor que la tasa nominal de cada tramo. La tasa efectiva del último tramo está indeterminada, ya que su máximo es infinito.

2. Tratamiento de las utilidades de las empresas de capital y de los dividendos y demás distribución de resultados5

La propuesta de una tasa del 15% para la utilidad empresaria se debería complementar con la gravabilidad de los dividendos y demás distribuciones de resultados, en cabeza de sus beneficiarios. Se podría establecer una retención en la fuente (para los contribuyentes del país, a cuenta del impuesto definitivo, para los del exterior con carácter de pago único y definitivo) equivalente a la tasa máxima de la escala de alícuotas para personas humanas (65%)6.

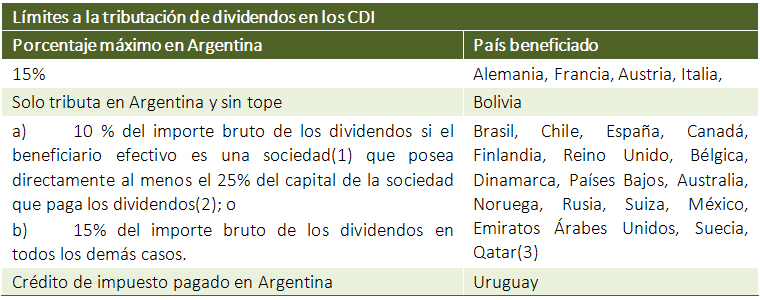

Un aspecto a considerar es el tratamiento que debería dárseles a las empresas multinacionales que deseen invertir en la Argentina. No obstante que la tasa de imposición de dividendos resulta elevada, ella es solo nominal. Las tasas efectivas son las que surgen de los convenios para evitar la doble imposición (CDI) firmados entre nuestro país y los detallados a continuación.

(1) En algunos países lo limita a sociedades de personas.

(2) Condición establecida solo para Brasil “…durante un período de 365 días

que incluya el día del pago de los dividendos (a fin de calcular dicho período,

no se tendrán en cuenta los cambios en la propiedad que pudieran derivarse

directamente de una reorganización empresarial, como una fusión o una escisión,

de la sociedad que posee las acciones o que paga el dividendo)…”

(3) El CDI de este país contiene esta limitación adicional “…5 por ciento

del importe bruto de los dividendos, si el beneficiario efectivo es el Gobierno de un Estado…”

Es importante destacar que si se suman algebraicamente las tasas de imposición de las empresas y sobre los dividendos el resultado obtenido no es la tasa efectiva sobre los resultados para el accionista, porque las tasas de imposición son aplicadas sobre bases imponibles distintas. El impuesto empresario se calcula en moneda corriente con algunos ajustes que tratan de eliminar el efecto de la inflación en una forma distorsiva; mientras que los dividendos se distribuyen sobre resultados calculados en moneda constante, neto del Impuesto a las Ganancias.

El efecto esperado de esta tasa diferencial menor sería, obviamente, el de favorecer la reinversión de utilidades empresarias dentro de la propia empresa.

3. Ganancias de capital (utilidades provenientes de la enajenación de inmuebles, de la venta de acciones y demás participaciones empresarias)

3.1. Personas humanas y sucesiones indivisas

3.1.1. Residentes en el país

3.1.1.1. Venta de inmuebles: mantener la situación actual con una imposición del 15% para estas ganancias de capital

3.1.1.2. Venta de acciones y demás participaciones societarias, coticen o no en mercados autorregulados: gravarlas a la tasa progresiva junto con el resto de las otras rentas

3.1.2. Residentes en el exterior: mantener el régimen de retención en la fuente para beneficiarios del exterior pero obligando a determinar una resultado real o uno ficto del 90% del precio de venta, a opción del contribuyente.

3.2. Empresas

Tanto para las residentes en el país como las del exterior, mantener la gravabilidad de sus resultados en el IG. Respecto del cálculo de los resultados, modificando el criterio que los beneficiarios del exterior puedan computar una ganancia ficta del 50% (inmuebles) o del 90% (acciones y demás participaciones societarias) del precio de venta del bien.

4. Intereses

4.1. Tratamiento de las deducciones

Si se gravaran los dividendos y se disminuyera el impuesto de las empresas, se disminuiría hasta casi desaparecer el beneficio derivado de una planificación fiscal abusiva conocido como capitalización exigua. Es decir, el viejo y nunca solucionado dilema de intereses vs. dividendos.

4.2. Tratamiento de los beneficios

4.2.1. Inversiones efectuadas en el mercado financiero institucionalizado

4.2.1.1. Por residentes en el país: gravar las rentas obtenidas al igual que las demás

4.2.1.2. Por residentes en el exterior: eximir la renta, excepto en el caso de que signifique una transferencia a fiscos extranjeros. En ese caso, someter a tributación mediante una retención con carácter de pago único y definitivo, en similares condiciones a la establecida actualmente en el IG.

4.2.2. Inversiones efectuadas fuera del mercado financiero institucionalizado

Si se adopta el criterio de que las utilidades empresarias quedaran gravadas al 15%, entonces la deducción de intereses en la base de imposición reduciría en solo un 15% al impuesto, pero los beneficiarios seguirían tributando a una alícuota progresiva hasta el 65%. El incremento de la recaudación debería destinarse a cubrir una parte del bache generado por la propuesta de reducción de la tasa de imposición a las ganancias de las empresas.

Impuesto sobre los Bienes Personales (IBP) – Impuesto sobre el patrimonio neto

El IBP debería reemplazarse por un impuesto nacional que alcanzara el patrimonio neto de las personas humanas (todos los bienes en el país y en el exterior –incluso inmuebles rurales y acciones y demás participaciones empresarias7– menos las deudas en el país). Este impuesto debería contar con un “patrimonio neto no imponible” y deducciones establecidas siguiendo similar criterio que el IG para las deducciones de las cargas de familia. La tasa de imposición debería ser progresiva aumentando en función del incremento del patrimonio neto.

Desaconsejo la utilización de un impuesto específico sobre los patrimonios empresarios porque entiendo que el impuesto seria trasladable a los precios de la producción.

IVA- Impuesto sobre los Ingresos Brutos (ISIB)

La propuesta que realizo en el ISIB es la de computarlo como un pago a cuenta del IVA. Esta propuesta funcionaría en los hechos como una disminución de la tasa del IVA y crearía una sinergia entre este y los impuestos provinciales.

Correlativamente con ello, propongo incorporar dentro del objeto del IVA a las obligaciones de no hacer y las transferencias de dominio de intangibles (marcas, software, etc.). Ello porque forman parte del objeto del ISIB.

Si comparamos las recaudaciones del IVA y del ISIB8 observamos que el impuesto provincial equivale al 55% de la recaudación del IVA. Esa sería la estimación de la pérdida de recaudación. Un resultado similar se lograría reduciendo directamente la tasa del IVA pero

● No necesariamente esa reducción de la tasa nominal se traslade a una rebaja de los precios al consumidor de los bienes y servicios favorecidos.

● El impuesto sobre los ingresos brutos seguirá produciendo las distorsiones que actualmente genera9.

Se propone aumentar la recaudación perdida mediante un impuesto personal al gasto para nuestro país.

Impuesto sobre débitos y créditos bancarios

Indudablemente este impuesto distorsiona el libre juego económico y va en contra de los propósitos del artículo 34 de la ley de Procedimiento Fiscal y de la ley 25.345 que, para evitar la evasión tributaria, obliga a los contribuyentes a cancelar sus facturas de compra de bienes y servicios, entre otros medios, mediante cheques bancarios.

Es decir, dos normas con criterios contrapuestos: una que obliga a utilizar las cuentas bancarias para cancelar las operaciones comerciales de los contribuyentes y otra que penaliza su uso gravándola con un impuesto.

Propongo su derogación y reemplazar su recaudación por la obtenida en un impuesto al gasto de las personas humanas.

Impuesto al gasto o consumo10 de las personas

Propongo crear un impuesto que grave los consumos efectuados por los individuos y sus familias, relacionándolo con las circunstancias personales del contribuyente (su edad, la composición y edad de su núcleo familiar, nivel de ingresos y de consumos, etc.). A continuación una síntesis de la propuesta.

Base imponible

Los problemas que han tenido los intentos de aplicación de este impuesto11 han sido, además de los políticos, los de definir el consumo de las personas (y de su grupo familiar) y de cómo calcularlo. Este inconveniente queda superado en la Argentina, ya que todas las personas humanas que presentan declaración jurada anual del IG deben declarar su consumo familiar12. Solo habría que incorporar a los consumos de las personas que, superando los “consumos no imponibles”, no presentaran declaración del IG.

Una solución posible para este problema sería que las personas que deban presentar una declaración jurada del impuesto sobre el patrimonio neto incluyan esta información, solo en el supuesto de que no deban presentar la declaración jurada del IG13.

Obsérvese que todos los impuestos indirectos al consumo (IVA, impuesto sobre los ingresos brutos, impuestos internos, impuesto a los combustibles, etc.) gravan solamente los consumos efectuados en el país. Con lo cual los consumos efectuados en el exterior no generan recaudación tributaria. Resulta razonable sostener que quienes más consumen en el exterior son los sectores de mayores ingresos. Con lo cual, además de la regresividad de los impuestos indirectos, los sectores de mayores ingresos los evitan con la simple formula de gastar en el exterior. Esta situación se soluciona con un impuesto directo al gasto de las personas humanas.

Deducciones por carga de familia

Sugiero que se adopte similar temperamento al utilizado en el Impuesto a las Ganancias: una deducción por cada componente del grupo familiar a cargo del contribuyente.

Consumos computables y no computables

Un impuesto de estas características presenta el problema de definir cuál erogación de fondos es una simple modificación en la composición del patrimonio de las personas y cuál es consumo. Sin duda en la mayoría de los casos es fácil advertir la diferencia entre consumo y ahorro, sin embargo al redactar las normas específicas será conveniente analizar algunos casos puntuales. Entre ellos destaco gastos en salud, adquisición de la casa habitación y de otros bienes durables de consumo, alquiler de la casa habitación, gastos de mantenimiento, gastos de educación, gastos pagados por adelantado, obras de arte, productos de orfebrería, metales, piedras preciosas y similares utilizados para el adorno personal o de la morada, y regalos14.

Alícuotas del impuesto

Obsérvese que un impuesto de estas características admite el establecimiento de una escala de alícuotas progresiva en función del aumento del consumo, con lo cual tendríamos, en forma similar que el impuesto a las ganancias de las personas humanas, muchas posibilidades de escalas progresivas, tantas como posibilidades de detracciones a la base de imposición existan.

En la página 32 del trabajo citado en la nota 1 estimé que la tasa de imposición para un impuesto al gasto personal, tal que reemplace la recaudación perdida en la reducción de tasa del IG para las empresas, el cómputo del ISIB como un pago a cuenta del IVA, y la eliminación del impuesto sobre débitos y créditos bancarios, debía ser del 9,8 por ciento.

Ventajas e inconvenientes

La adopción de un impuesto al gasto tiene ventajas e inconvenientes. Dentro de las ventajas podemos citar las siguientes:

1. Hobbes sostenía que, desde un punto de vista ético, es más equitativo gravar a quien retira del patrimonio social que quien ayuda a formarlo.

2. En un país como el nuestro, ávido de capitales, es indudable que un impuesto al consumo estimula al ahorro porque somete a una tasa de imposición diferencial a la parte de la renta consumida. Adicionalmente, si la emigración de capitales se la incluye como materia gravable, se favorece la permanencia de los capitales en el país.

3. Un impuesto a los consumos complementa al impuesto a la renta. Es sabido que uno de los problemas de este último es que grava con similar tasa de imposición al mismo volumen de renta sin diferenciar si quien la obtiene es un individuo que debe ahorrar una parte para enfrentar las consecuencias de la vejez o si es alguien que no necesita hacerlo. Es lógico que un impuesto a la renta no tenga en cuenta las diferencias apuntadas, por lo que desde este punto de vista también es conveniente un impuesto que grave el consumo.

4. Desde un punto de vista keynesiano, el administrador de la Rama de Estabilización del Departamento Fiscal ideado por Musgrave15 va a preferir los efectos extrafiscales de un impuesto sobre los consumos, ya que el volumen del impuesto implicará una decisión de la comunidad acerca del monto de la demanda global de bienes de consumo. En consecuencia será una herramienta eficiente para atemperar los fenómenos inflacionarios implícitos en los ciclos económicos.

5. Un impuesto al gasto es una herramienta apta para orientar la inversión. Además de su tratamiento como base de imposición en un impuesto al patrimonio neto de las personas humanas, podrían considerarse total o parcialmente como gastos las inversiones en bienes suntuarios (automóviles de alta gama, casa habitación o casa de veraneo de valor superior a determinado valor fiscal, inversiones de cualquier tipo fuera del país, etc.).

6. Un impuesto al gasto es una herramienta apta para orientar al gasto. Por ejemplo, se pueden establecer tasas diferenciales para los gastos en consumos suntuarios, viajes de veraneo al exterior, etcétera.

7. Destaco que un impuesto al gasto personal no tiene efectos sobre la decisión estratégica de promover el crecimiento del país mediante el crecimiento de las exportaciones16. Además, dado que solo alcanza a la parte consumida de la renta, podría ser utilizada como una herramienta extrafiscal para favorecer la austeridad en el gasto personal de los individuos.

8. Queda para el final lo que considero la principal virtud de este tipo de impuesto. En contradicción con todos los demás impuestos al consumo, no es un impuesto regresivo. Al mismo tiempo de ser su principal virtud, quizá sea este el principal problema para su implantación.

Dentro de las críticas de este impuesto se sostiene que es complejo de administrar. Esta observación es correcta. Entiendo que es tan difícil de administrar como un impuesto a la renta. Pero hoy existe ese impuesto, es la base de la recaudación fiscal de los países desarrollados y debería ser la base de la recaudación en la Argentina. Además, téngase en cuenta que la actual administración del Impuesto a las Ganancias arroja como información el consumo de los contribuyentes. Dicho en otras palabras, la información sobre la base de imposición de un impuesto al gasto está disponible hoy en manos de la AFIP y de los contribuyentes.

Palabras finales

No existen soluciones mágicas a problemas complejos. Existen pequeñas soluciones posibles que, aplicadas en forma conjunta y armónica, pueden dar los resultados esperados. Pero si no se logra el objetivo en el primer intento, siempre queda el recurso de perfeccionar el sistema.

Una modificación del sistema tributario no es instantánea sino que es un proceso de acercamiento al horizonte. Que nunca se alcanza porque cada paso que se da deviene en un alejamiento equivalente del objetivo.

No creo que la solución sea deformar el sistema tributario con impuestos especiales creados al solo efecto de solucionar los problemas específicos de un sector. Sí creo que debe adaptárselo a las circunstancias.

Notas:

1) Koss, “Propuesta de modificación del sistema tributario”, cuadro I-c. ⇑

2) El concepto de regresividad de un impuesto indirecto surge de relacionar el consumo de una persona con su ingreso. Cuanto mayor sea el consumo respecto del ingreso, mayor será la tasa efectiva del impuesto indirecto respecto del ingreso. Como los sectores de menores ingresos son los que consumen un mayor porcentaje de sus ingresos, son esos sectores los que tendrán una mayor tasa efectiva. ⇑

3) Sobre las distorsiones existentes en el cálculo de las bases imponibles del impuesto a las ganancias, ver mi trabajo “Ajuste por inflación. Actualización de bienes, amortizaciones y quebrantos impositivos. Tratamiento de las inversiones en el exterior” publicado en Doctrina Tributaria de ERREPAR adelantado en diciembre 2019 y publicado en febrero 2020. ⇑

4) La pérdida de recaudación se debe financiar con un impuesto al gasto. ⇑

5) Sobre el tratamiento actual ver mi trabajo “Impuesto a las ganancias (IG) Tasa progresiva para las empresas y proporcionales para personas humanas”, publicado en Impuestos Practica Profesional N° 111, noviembre 2021. ⇑

6) Dado que el Fondo de Garantía de Sustentabilidad de la ANSES tiene acciones de varias compañías, recomiendo que si distribuyeran dividendos y similares, queden eximidos de la retención del 65% del dividendo ya que en definitiva el impuesto retenido recaerá sobre los beneficiarios de los regímenes de jubilaciones y pensiones. ⇑

7) Eliminando la actual situación en que el impuesto es pagado por la empresa a la tasa más baja de la ley. ⇑

8) Ver cuadro I-a y I-b del trabajo de la nota 1. ⇑

9) Si se quiere profundizar sobre dichas distorsiones ver el trabajo citado en nota 1 pág. 12 a 14. ⇑

10) En este trabajo se utilizan las expresiones impuesto al gasto e impuesto al consumo como sinónimos. ⇑

11) Ver al respecto el ya citado “Impuesto al gasto” de Kaldor y “Estructura y reforma de la imposición directa” Informe Meade. ⇑

12) Punto a R4 – Justificación patrimonial F 711 (formulario para la declaración jurada del impuesto a las ganancias para personas humanas)-. ⇑

13) Obviamente, si no tiene ingresos ni tampoco patrimonio, esa persona no podría estar consumiendo. Si en realidad está consumiendo, nos estamos enfrentando a un problema de evasión tributaria. ⇑

14) Para un análisis de las cuestiones enunciadas ver trabajo de la nota 1 página 25 a 28. ⇑

15) “Teoría de la Hacienda Pública”. Richard Musgrave, página 5. ⇑

16) En la medida que el IVA no grava las exportaciones, se reduce la recaudación de este impuesto. ⇑