Cambio de paradigma en la tributación del impuesto a las ganancias en la era digital

| Por María de los Ángeles Jáuregui |

La digitalización está transformando el modo como están organizadas y funcionan hoy en día la economía y la sociedad. La profundidad y velocidad de tales cambios generan consecuencias profundas en materia tributaria.

Dicha digitalización de la economía planteó una serie de desafíos fiscales relacionados con la cuestión de cómo deberían gravarse los ingresos generados por las actividades transfronterizas en la era digital, asignando potestades tributarias a las jurisdicciones de mercado y/o de los usuarios donde la actividad económica subyacente y la creación de valor tienen lugar. Esto implica la necesidad de adecuación de la normativa tributaria dado que la utilización comercial de internet ha superado la capacidad de reacción de quienes dictan las normas.

A diferencia de lo que sucede con los bienes, que atraviesan fronteras físicas y quedan sujetos al control aduanero, en el caso de los servicios digitales a veces resulta difícil determinar cuál es el Estado que se encuentra en condiciones de someter a su potestad tributaria determinada operatoria. La falta de adecuación de las normas impositivas a la constante evolución de la economía digital dificulta el control de las autoridades fiscales, llegando a producirse situaciones de múltiple o nula tributación.

Por este motivo, es muy importante analizar los aspectos impositivos vinculados a la comercialización y prestación de servicios digitales internacionales y los problemas que enfrentan los fiscos al intentar recaudar los diferentes impuestos.

En esta colaboración se analizó en particular el impuesto a las ganancias en relación con las rentas generadas por los beneficiarios del exterior de los servicios brindados utilizando internet.

En la actualidad, la falta de efectividad del principio de “territorialidad” al cual se halla adherido el poder tributario de los Estados hace ineludible un cambio de paradigma en la tributación. Por ello, se considera necesario reexaminar las reglas de nexo y enfocarse sobre la asignación de los derechos fiscales en las jurisdicciones de mercado o de localización de los usuarios que adicionan valor a las actividades económicas digitalizadas para que exista una distribución equitativa de la base imponible mundial en el impuesto a la renta.

En una obra anterior1 se estudiaron distintas soluciones para hallar respuestas respecto de la sujeción al impuesto a la renta de los mencionados servicios, analizando los distintos documentos que han emitido los organismos internacionales en búsqueda de consenso para la distribución de la base imponible mundial entre las jurisdicciones que generan valor en los servicios digitales. Estos nuevos modelos de negocio permiten a una empresa intervenir intensamente en la vida económica de un Estado, diferente al de su residencia, sin necesidad de tener una presencia física en ese país. La creciente desmaterialización y deslocalización de las empresas, unida a un aumento de intangibles y el valor de los datos de los usuarios en sus modelos de negocios, ha provocado una crisis del concepto tradicional de tributación de la renta mundial en relación a cómo debería ser el reparto de las potestades tributarias entre países.

Evolución de la normativa de la OCDE/G20

La Organización para la Cooperación y el Desarrollo Económico (en adelante OCDE) es un foro único en el que los gobiernos trabajan conjuntamente con el fin de afrontar los retos económicos, sociales y medioambientales de la globalización. Desde el año 2013 la OCDE ha abordado junto con otros países la problemática planteada dentro del plan de trabajo denominado en sus siglas en inglés BEPS (erosión de la base y desplazamiento de ganancias), que pretende actualizar normas fiscales internacionales en el siglo XXI. De acuerdo con el informe presentado a los ministros de Finanzas del G20 en febrero de 2013, la OCDE ha desarrollado un plan de acción para responder al mismo.

Dentro de este plan que consta de 15 acciones, la Acción 1 analiza los desafíos que genera la digitalización en el sistema tributario internacional. El objetivo de esta Acción fue identificar las dificultades existentes y desarrollar opciones para enfrentarlas, tanto en materia de tributación directa como indirecta.

Cómo primer avance la OCDE en el año 2015 emitió un informe preliminar en donde, refiriéndose a la economía digital, no adoptó una recomendación unívoca en materia de tributación directa, sino que estableció tres recomendaciones:

• Nueva regla de nexo: “presencia económica significativa”, la cual configuraría un establecimiento permanente.

• Retención en la fuente, el cual podría aplicarse a ciertos tipos de transacciones digitales.

• Impuesto especial a ciertas transacciones digitales (en adelante ISD), tendiente a compensar la disparidad del tratamiento impositivo entre proveedores locales y externos, cuando los externos poseen una presencia económica suficiente en la jurisdicción local.

Se concluyó que las jurisdicciones podían introducir cualquiera de tales figuras como resguardos adicionales contra esquemas de BEPS en tanto respeten las obligaciones asumidas a través de la firma de tratados y en particular en los convenios para evitar la doble imposición internacional (en adelante CDI). Finalmente, se acordó continuar monitoreando los desarrollos con relación a la economía digital, con el objetivo de llegar a un informe final consensuado entre todas las jurisdicciones para el año 2020.

En este proceso, dentro del marco inclusivo BEPS, la OCDE en el año 2018 emitió un informe interino en el cual se ahondó en el estudio de los caracteres de la economía digital, profundizando en los modelos de negocios y en los drivers de la creación de valor presentes en cada modelo.

La OCDE ha modificado, desde el 2018 a la actualidad, sus modestas posiciones iniciales sobre la acción a llevar a cabo respecto de la digitalización. Probablemente las causas radican en los proyectos de fiscalidad digital de la Unión Europea y el Reino Unido, Francia, Italia, India y, asimismo, las ideas de imposición mínima global sugeridas desde la aprobación de la reforma tributaria en Estados Unidos producida en el año 2017.

En definitiva, la OCDE en este informe se limitó a profundizar el análisis de las características de la economía digital bajo distintos modelos de negocios y comentó la experiencia derivada de ciertas medidas unilaterales implementadas por algunos países, pero no definió un criterio global y consensuado para plasmar la temática.

Para culminar, la revisión de los documentos más relevantes emitidos por la OCDE en el año 2019 dentro de la reunión del G20 celebrada en Japón propone un esquema que consta de dos pilares como método de distribución de la base imponible mundial, para su discusión.

Es válido aclarar que los documentos emitidos por este organismo no implicaron en esta oportunidad el consenso de ninguno de sus miembros, simplemente consideraron el abordaje de la problemática para su discusión y debate en el foro internacional.

Análisis de la normativa de los dos pilares efectuada por la OCDE/G20

La propuesta de los dos pilares son las bases donde se propone un “enfoque unificado”2 para modificar principios internacionales relacionados con reglas de nexo y de atribución de beneficios que respondan a los desafíos de la digitalización de la economía.

Como dejan claro los documentos mencionados, el plan no refleja el acuerdo de las jurisdicciones miembros del Marco Inclusivo sobre Erosión de Base y Traslado de Beneficios (BEPS) porque hay problemas políticos y técnicos que aún deben resolverse, dado que todavía se debe aprobar entre todos los países miembros la forma en la cual se hará cesión de potestades tributarias. Sin embargo han resultado muy útiles como base sólida para un futuro acuerdo.

Pilar uno: dada la pérdida de protagonismo de la “presencia física” en los modelos de negocios digitales, donde los servicios son prestados de forma remota con escasa infraestructura y con mínima intervención humana, el Pilar uno enfoca los esfuerzos en dirimir la potestad tributaria de los distintos países para gravar las rentas de los mismos. En el documento se intenta dejar de lado el concepto de presencia física en el Estado de fuente, como concepto fundamental para gravar la renta, centrado en la asignación de los derechos de imposición de los países y la revisión de la atribución de los beneficios y de la regulación del nexo a través de la figura de establecimiento permanente.

La cuestión consiste en determinar cuál es el nexo que habilita la gravabilidad por parte de un determinado país y en qué medida. Por lo tanto, la presencia física ha perdido terreno frente a la digitalización de la economía, lo que hace que el concepto tradicional de “establecimiento permanente” ya resulte obsoleto para afrontar la cuestión.

Pilar dos: desarrolla el principio de protección de la base de tributación, previendo el derecho de cualquier Estado a ejercitar su potestad de imposición right to tax back cuando esta no fuera ejercida por la jurisdicción primaria o el pago del impuesto fuera nulo o de bajo nivel de imposición efectiva. Intenta delinear un conjunto de normas que tiendan a lograr que los grupos económicos multinacionales tributen un mínimo de impuesto a la renta sobre sus utilidades globales. La tasa de este impuesto mínimo surgirá del consenso de las partes aunque los ejemplos numéricos del propio borrador la ubican alrededor del 12,5 por ciento.

El organismo intenta cambios profundos en la arquitectura y aspectos fundacionales de la tributación internacional. Esto parece necesario para poder detener o minimizar la derivación de utilidades a jurisdicciones de nula o baja tributación. En definitiva, se intenta capturar tributación que otros Estados han relegado sobre esas utilidades y allí radicaría el aspecto fundamental para obtener los consensos necesarios de países desarrollados y en desarrollo para aprobar estas medidas. Estas implicarán asimismo cambios a nivel internacional pero también en las legislaciones domésticas.

Críticas a la propuesta de los dos pilares

Ha habido mucha controversia sobre el procedimiento a través del cual se llegó al Enfoque Unificado. La secretaría de la OCDE afirmó integrar “elementos comunes” de tres propuestas en competencia: a) la participación del usuario, b) los intangibles de comercialización y c) la presencia económica significativa, pero el Enfoque Unificado resultante para el Pilar uno parece sesgado hacia la propuesta de intangibles de comercialización de los EE.UU.

Es importante considerar la postura de EE.UU., donde están radicados los principales centros de desarrollo de las compañías relacionadas con la economía digital y por lo tanto este país sostiene que las rentas de las empresas deben gravarse únicamente en aquellos estados en donde estas empresas tuvieran un EP, en línea con la mayoría de las normativas fiscales vigentes en la actualidad y el modelo propuesto por la OCDE para CDIs.

El enfoque de los dos pilares ha sido criticado dado que refleja las propuestas de política tributaria de los Estados Unidos. Para la crítica en ese sentido el Pilar dos estaría influenciado en gran medida por la legislación nacional de EE.UU., específicamente cuando se refiere a la Ley de Empleos y Reducción de Impuestos (TCJA, por sus siglas en inglés).

En la doctrina3 se cuestiona en qué medida se han tenido en cuenta los intereses de los países en desarrollo. Este es otro ejemplo más de los problemas que enfrentan los países menos desarrollados al articular sus intereses en el marco fiscal internacional de la OCDE y agrega que podría decirse que es antidemocrático.

Además, no está claro cómo se implementará el enfoque de los dos pilares y cuál sería el alcance de la participación disponible para los miembros no pertenecientes al Marco Inclusivo.

Allison expresó que “lo que está unificado en el enfoque de la OCDE es su compromiso con un proceso exclusivo de creación de consenso que reproduzca el de los fundadores del orden fiscal internacional, aparentemente sin cambios provenientes de acontecimientos como la participación inclusiva y la igualdad de condiciones”.4

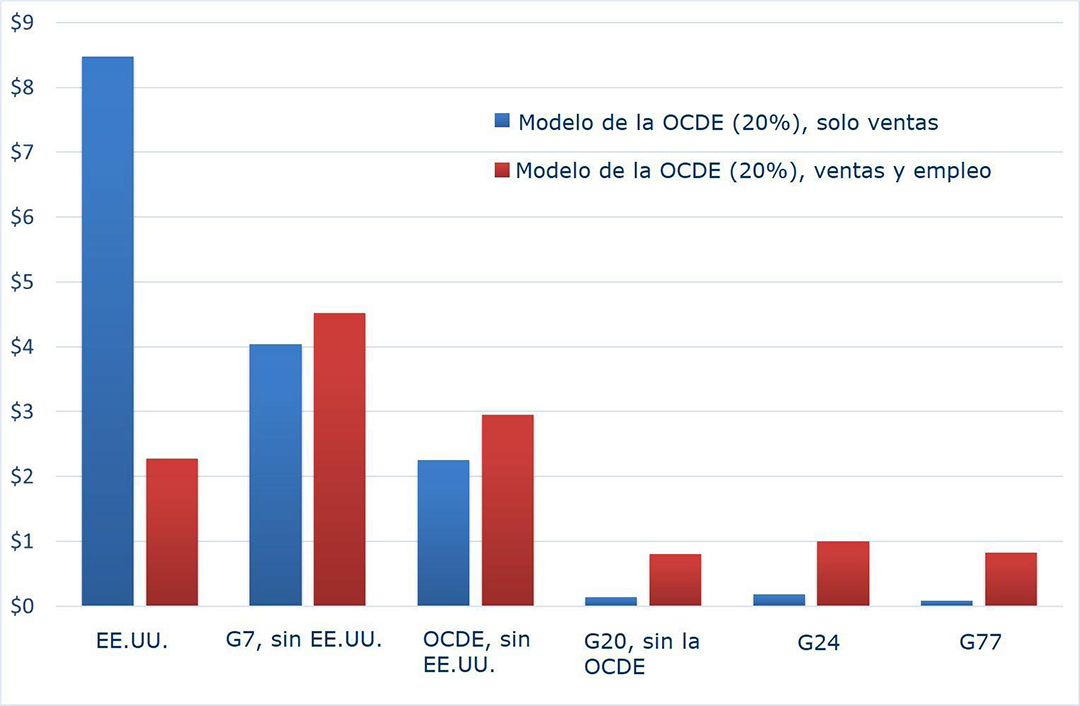

Las estimaciones de la OCDE fueron anticipadas por estudios independientes5 anteriores que demostraron que el Enfoque Unificado del Pilar uno en su forma actual beneficiaría desproporcionadamente a los Estados Unidos y los países desarrollados. Las evaluaciones demuestran que el Enfoque Unificado, que solo tiene ventas en su clave de asignación de fórmulas, produciría más de U$S8 per cápita para los Estados Unidos, alrededor de U$S4 per cápita para otros miembros del Grupo de los Siete (G7) y U$S2 per cápita para la OCDE sin Estados Unidos. Para no miembros de la OCDE del G20, y para el G24 y el Grupo de los Setenta y Siete (G77), el beneficio proyectado es de entre U$S0,08 yU$S0,18 per cápita, respectivamente. Por el contrario, incluir el empleo en la fórmula aumentaría los beneficios proyectados a entre U$S0,80 y U$S1 para el G24 y el G77. Los mismos autores agregan que aunque la propuesta de la OCDE aumentaría la base imponible de todos los países, el aumento en los países de la OCDE se estima que sería de 5 mil millones de dólares, mientras que el de los países del G24, sería de 0,7 mil millones, y la base imponible del G77 aumentaría en solamente 0,3 mil millones de dólares, aumentando la inequidad global. Por lo tanto, la propuesta a seguir para los países en desarrollo no puede ser la de la OCDE.

Gráfico 1. Desigualdades mundiales en materia de derechos fiscales:

una evaluación temprana de la propuesta de reforma del impuesto de la OCDE

Fuente: Cobham, Faccio y FitzGerald, 2019.

El South Centre6 menciona que se requerirá un nuevo artículo en los tratados fiscales, donde se definirá el nexo y también la determinación de las ganancias. Este artículo podrá insertarse en la Convención modelo de las Naciones Unidas y dará flexibilidad a los países para optar por el nuevo sistema de forma voluntaria. También se aclara que el nuevo derecho tributario operará solo en aquellos países donde dicha tributación está permitida por la legislación nacional. Las propuestas implican establecer un nuevo nexo entre la empresa y el Estado fuente, que reemplace la presencia física como única plataforma para establecer un nuevo derecho de imposición, concluyendo que el impuesto que se pretende aplicar se realiza en el lugar de consumo donde también se genera “valor”, a diferencia del criterio actual que alcanza a las ganancias donde se encuentra quien las obtiene.

Lo que falta consensuar es la forma en la cual se distribuye la base imponible internacional, actualmente en debate, denominadas ganancias “residuales”.

Otros autores7 han estudiado un caso donde Estados Unidos ha acusado a algunos de estos países de atacar injustamente a las empresas estadounidenses, y en algunos otros incluso ha amenazado con aranceles comerciales en represalia. Además, critican al ISD por tratar de gravar los ingresos brutos en lugar de los ingresos netos. Por otra parte, Estados Unidos ha expresado su desaprobación por el Enfoque Unificado, argumentando que tiene un impacto discriminatorio en las empresas con sede en los Estados Unidos y ha pedido un régimen de “puerto seguro” para el Pilar uno, esencialmente haciéndolo opcional.

Parte de la doctrina española8 plantea que el impuesto mínimo sobre un beneficio básico de mercado intangible es la peor de las soluciones planteadas en el Pilar uno. Continúa su crítica en relación a la regla de inclusión de ingresos, estableciendo que es insuficiente y ambigua, dado que no mejora los criterios convencionales fallidos sobre los precios de transferencia de los beneficios de los nuevos intangibles, basados en la ficción de la autonomía de las partes del grupo multinacional y tampoco contribuye al offshoring de la superrenta digital.

El ICRIT9 (Comisión Independiente para la Reforma de la Fiscalidad Corporativa Internacional, por sus siglas en inglés) propone un enfoque distinto del de OCDE afirmando que el enfoque más justo y eficaz sería gravar a las multinacionales como empresas individuales, dejando de considerar a cada filial como independiente, vale decir, son partidarios del denominado enfoque unitario. Proponen tratar a dichas empresas como unificadas, gravando con un impuesto mínimo efectivo global del 20-25%. Con ello, afirma este organismo, se reducirían significativamente los incentivos financieros para que las multinacionales transfieran beneficios entre jurisdicciones y para que los países reduzcan sus tipos impositivos.

Por ello un número cada vez mayor de países desarrollados y en desarrollo han promulgado leyes, varias de las cuales involucran el Impuesto sobre determinados Servicios Digitales (ISD), para gravar las ganancias de estas empresas. Esto ha recibido severas críticas de los Estados Unidos, sede de algunas de las compañías digitales más grandes del mundo, como la Silicon Six (Facebook, Amazon, Apple, Netflix, Google y Microsoft). Es por esta razón que en el siguiente punto se analizaron las propuestas unilaterales de aquellos países que las han incorporado en sus legislaciones.

Experiencias internacionales en la materia

Varios países tanto desarrollados como en desarrollo han ido avanzando hacia medidas nacionales y han aprobado en su legislación un impuesto a los servicios digitales.

a. Impuesto a los servicios digitales

Los siguientes países han implementado impuestos a los servicios digitales (ISD):

• Austria aplicó el 5% sobre los ingresos de las publicidades online, entendiéndose que un servicio de publicidad ha sido provisto en Austria si ha sido recibido por un usuario que tenga un IP en Austria, y sus contenidos y diseño tengan como objetivo los residentes austríacos.

• Italia, a través de la ley de presupuesto de 2019, implementó una tasa del 3% sobre los beneficios gravables de sujetos que sean o no establecimientos estables, hayan tenido unos ingresos globales mayores a 750 millones de euros, y unos ingresos por servicios digitales en Italia mayores a 5,5 millones de euros.

• El gobierno español aprobó un proyecto de ISD en febrero de 2020, entendiendo como servicios digitales a la publicidad online, la intermediación online, y la transmisión de datos. Se usa el IP a los fines de determinar que el servicio ha sido provisto en España. El impuesto es aplicable a empresas con ingresos globales mayores a 750 millones de euros, y unos ingresos por servicios digitales en España mayores a 3 millones de euros.

• Turquía aplica, desde marzo de 2020, un impuesto del 7,5% a empresas con ingresos globales mayores a 750 millones de euros, y unos ingresos en dicho país mayores a 20 millones de liras turcas. La tasa puede ser reducida por el Poder Ejecutivo en 1 punto porcentual, o duplicarla.

• El Reino Unido implementó este impuesto vigente desde abril 2020, que consiste en un 2% sobre los ingresos derivados de los motores de búsqueda, las plataformas de medios sociales, los lugares de venta virtuales que generen sus ingresos a partir de los usuarios localizados en el Reino Unido.

Otros países han elaborado proyectos que se encuentran en estado parlamentario tales como:

• Bélgica, Canadá, República Checa, Dinamarca, Francia, Israel, Polonia.

• La Comisión Europea elaboró un proyecto en 2018 que los gravaba en un 3%, que fue aprobado con enmiendas por el Parlamento Europeo, pero nunca llegó a ser implementado por no haber conseguido la aprobación por unanimidad requerida para los proyectos impositivos en el Consejo de la Unión Europea.

b. Presencia económica significativa (modificación en la definición de establecimiento estable)

Algunos países han incorporado (o tienen proyectos para incorporar) una definición de establecimiento estable digital, estos son:

• India lo introdujo a través del presupuesto en 2018, pero en 2020 se pospuso al 2021, a la espera de la definición del marco inclusivo de la OCDE.

• Indonesia tiene dicha definición vigente desde el 25 de noviembre de 2019, expresando que los comercios electrónicos que activamente ofrezcan actividades a consumidores domiciliados en Indonesia, se entenderá que tienen una presencia física y desarrollan actividades en Indonesia, si exceden ciertos umbrales.

• Israel entiende, desde 2016, que existe un establecimiento estable cuando la actividad de la empresa extranjera en Israel es realizada vía internet y los representantes de la empresa extranjera se involucran en la identificación de consumidores israelíes, obteniendo información, manejando las relaciones públicas de la empresa extranjera, y los servicios de internet son adaptados para el cliente israelí, el impuesto en dicho caso es del 25%.

• Nigeria introdujo en enero de 2020 modificaciones en su legislación interna donde estableció la gravabilidad de las empresas involucradas en la economía digital, en la medida en que tuvieran presencia económica significativa en el país y que las ganancias puedan ser atribuidas a dicha actividad.

c. Retención en la fuente a las transacciones digitales

Los siguientes países aplican (o tienen proyectos para aplicar) retenciones en la fuente a las transacciones digitales: Costa Rica, India, Kenia, Malasia, México, Paquistán, Eslovaquia, Turquía, Uruguay, Vietnam, Zimbabue, Argentina.

Uruguay entiende, desde 2018, que las actividades de mediación e intermediación en la oferta o en la demanda de servicios, prestados en forma directa a través de internet, plataformas tecnológicas, aplicaciones informáticas o similares, son 100% de fuente uruguaya para el caso de servicios audiovisuales y de intermediación en donde el oferente y el demandante del servicio se encuentren en territorio nacional, y 50% cuando una de las partes se encuentre en el exterior.

El acuerdo multilateral

El 8 de octubre de 2021, luego de años de intensas negociaciones, finalmente se arribó al acuerdo multilateral (en adelante CML) tan esperado, el que incluye pautas sustanciales en relación con el tema que hemos abordado.

El acuerdo, donde 137 jurisdicciones10 se unieron para conformar el enfoque de los dos pilares, establece un nuevo marco de fiscalidad internacional. Han acordado en dicha fecha, además, un plan de acción detallado que prevé la aplicación de las nuevas normas para el 2023.

Es muy difícil modificar el derecho tributario internacional que viene aplicándose desde hace más de un siglo, al cambiar las reglas de nexo y todo lo que ello involucra en cuanto a la cesión de potestades tributarias entre países.

El nuevo paradigma que ha traído la era digital alcanza no solo al tema bajo análisis sino muchos otros que comprende el proyecto BEPS 2.011 como: plasmar acuerdos, modificar los CDIs firmados, los Modelos de Convenio12 y también las legislaciones domésticas en coordinación con el CML que se firme en el futuro, cuando se encuentre operativo. Ello permite inferir, más allá de que los plazos ya se están incumpliendo13, que la puesta en funcionamiento14 posiblemente va a resultar posterior al 31 de diciembre de 2023. En la actualidad, al no permitir que se incorporen nuevas medidas unilaterales15, se ha creado una situación de inequidad respecto de aquellos países que están recaudando IG sobre las rentas de estas empresas y aquellos otros como la Argentina que no las han incluido antes del 8 de octubre del 2021.

Reflexiones finales

En escritos anteriores16 se han incluido una serie de consideraciones a tener en cuenta para introducir modificaciones en la Ley del Impuesto a las Ganancias17, a los fines de establecer precisiones con relación a la imposición a la renta proveniente de la prestación de servicios digitales desde el exterior a sujetos locales.

La propuesta se basa en la necesidad de adecuar la normativa a los avances tecnológicos de los últimos tiempos, que han transformado las estructuras económicas y comerciales de las naciones, a un ritmo superior al de la adaptación de las normas. En este sentido, es preciso destacar que la digitalización de la economía planteó una serie de desafíos fiscales, relacionados con la cuestión de cómo deberían gravarse los ingresos generados por las actividades transfronterizas, teniendo en consideración las jurisdicciones en las que se encuentran ubicados los consumidores y/o usuarios de tales servicios, es decir, en donde se adiciona valor.

No considerar estas diferencias de negocios genera inequidades en el alcance del tributo, que en la práctica son evidentes, ya que actualmente, por ejemplo, la publicidad en línea en portales nacionales de noticias se encuentra gravada, pero no así la de buscadores internacionales no constituidos como empresas en el país. Lo mismo sucede con las plataformas nacionales de intermediación comercial, que tributan en el país, en relación con las internacionales.

Por ello, este cambio le permitiría a nuestro país acceder a una distribución más justa de la base imponible mundial. Además, se lograría mejorar la situación actual, en relación con los servicios digitales, en donde se ejerce un tratamiento desigual con los sujetos residentes en el país que realizan sus negocios de manera tradicional.

Más allá de que se reconoce la trascendencia que implica la Declaración del marco inclusivo del 8 de octubre de 2021, y haber arribado al CML, se estima que su puesta en marcha se va a demorar en desmedro de aquellos países que no han implementado oportunamente una medida unilateral, como el caso de la Argentina, a diferencia de los que sí lo han hecho produciéndose así una situación de marcada desigualdad entre los países.

Para finalizar se considera que es de tal trascendencia la transformación que ha traído la economía digital a los negocios, que se celebra el cambio que implica el CML dado que se reconoce dentro del mismo la obsolescencia del nexo territorial y se recomienda que hasta que no se encuentre en funcionamiento la distribución de la base imponible mundial18 se introduzca una medida unilateral dentro del impuesto a las ganancias de nuestro país como una retención en la fuente para este tipo de negocios a los beneficiarios del exterior.19

Notas:

1) Tesis doctoral de la autora: “Cambio de paradigma para gravar en Argentina con el impuesto a las ganancias, a los beneficiarios del exterior de servicios altamente digitalizados”, defendida en septiembre del 2022 y próxima a publicarse por la editorial Edicon.⇑

2) El ámbito de aplicación del “Enfoque Unificado” es amplio, inspirándose en la propuesta de “presencia económica significativa” y tendría por finalidad dirigirse a negocios orientados al consumidor. En este sentido, estaría necesariamente presente el componente digital pero no sería definitorio.⇑

3) Mosioma, A., Nacpil, L., Moreno, L., Rangaprasad, P., Alemayehu, D. (2020). Time for developing countries to go beyond the OCDE-led tax reform. Disponible en: https://www.globaltaxjustice.org/en/latest/time-developing-countries-go-beyond-OCDE-led-tax-reform⇑

4) Allison (2019) OCDE Secretariat’s Unified Approach: How to get things on a truly Equal Footing. International Centre for Tax and Development. Disponible en: https://www.ictd.ac/blog/OCDE-secretariat-unified-approach-equal-footing/. http://www.OCDE.org/tax/beps/OCDE-presents-analysis-showing-significant-impact-of-proposed-international-tax-reforms.htm.⇑

5) Cobham, Faccio, T., Fitzgerald, V. (2019). Global inequalities in taxing rights: An early evaluation of the OCDE tax reform proposals. Disponible en: https://osf.io/preprints/socarxiv/j3p48/.⇑

6) South Centre (2020) Extraído de Comments on Session Paper relating to tax consequences of the digitalized economyissues of relevance for developing countries https://taxinitiative.southcentre.int ⇑

7) Shalal, A. y Leight, T. (2019). U.S. floats ‘safe harbor’ proposal in global taxation reform drive. Reuters. Disponible en: https://www.reuters.com/article/us-usa-tax-digital/u-s-floats-safe-harbor-proposal-in-global-taxation-reform-drive-idUSKBN1Y82F8. ⇑

8) Rosembuj, T. (2019). La fiscalidad digital. El pilar 1 y pilar 2 de la OCDE. Italia. Disponible en: https://docs.google.com/document/d/19DjJh57ufwLhuzCuuZnk5qW_aOQ59WjYcG9wk_7lPCk/edit ⇑

9) ICRICT (2020). Reforma actual del sistema tributario internacional: ¿cambio radical u otra solución a corto plazo? Disponible en: https://static1.squarespace.com/static/5a0c602bf43b5594845abb81/

t/5a7900599140b7833060e4b8/1517879398764/ICRICT+Unitary+Taxation+SPANISH+Feb2018.pdf⇑

10) De los 140 miembros del Marco Inclusivo de la OCDE / G20 sobre BEPS.⇑

11) Iniciado en el año 2013 con las 15 acciones las cuales fueron evolucionando en cambios muy importantes en el derecho tributario internacional.⇑

12) Ya la ONU ha introducido cambios como hemos mencionado falta que la OCDE haga lo suyo dado que la mayoría de los convenios firmados siguen dicho modelo.⇑

13) EE.UU. ha pedido una prórroga para el vencimiento de junio/2022 y su traslado a octubre/2022.⇑

14) Nos referimos a la recaudación del monto A por las jurisdicciones de mercado en particular dado que es el tema que nos ocupa en la presente tesis.⇑

15) Más allá de que aún no se sabe qué se entiende con certeza por medidas pertinentes similares.⇑

16) Ídem nota 1.⇑

17) Texto ordenado en 2019 y sus modificatorias.⇑

18) Establecido en el CML dentro del pilar 1 monto A.⇑

19) Con segmentación tal como se ha establecido en la tesis doctoral ya referenciada.⇑