Nuevas vulnerabilidades de la política monetaria argentina tras la desregulación cambiaria

1. Introducción

Tras el cambio de gobierno, el funcionamiento del mercado cambiario y la política monetaria del BCRA han registrado fuertes transformaciones. Por el lado de la política monetaria, se destaca la adopción de un esquema de metas de inflación, estableciendo tasas de interés reales positivas respecto de la inflación esperada. Por el lado del mercado cambiario, las transformaciones fueron aún más profundas. En menos de noventa días se eliminaron casi la totalidad de regulaciones para la adquisición de moneda extranjera, donde quizá la más visible de las medidas eran los topes máximos para la compra de dólar ahorro, pero la desregulación también eliminó el esquema de compensaciones de divisas a importadores y para remisión de utilidades, el establecimiento de encaje no remunerado para flujos de capitales del exterior y los plazos máximos para liquidar divisas de exportación, configurando un mercado cambiario con menores niveles regulatorios que antes de la crisis 2001/2 (FMI, 2016).

De modo que, por la rapidez de las transformaciones, parece existir un consenso generalizado sobre los beneficios de “la salida del cepo”. Sin embargo, y más allá de las consecuencias distributivas y sobre la actividad económica que generó, aun dentro de la misma lógica del nuevo modelo no todo es color de rosas. Justamente, la velocidad y la magnitud de desregulación de este esquema trajeron un conjunto de problemas que deben ser atendidos antes de poder hablar de la consolidación de un nuevo régimen macroeconómico.

Por ello, el objetivo de este trabajo será dar cuenta de las nuevas vulnerabilidades generadas por las recientes trasformaciones en el mercado de cambios en la Argentina y sus efectos sobre la estabilidad macro en el mediano plazo. En primer lugar, se estudiarán los vínculos entre la desregulación cambiaria y la expansión del volumen de LEBAC. A continuación, se considerará la adopción del esquema de metas de inflación, en qué consiste y cuál fue su desempeño en el primer año de funcionamiento. Luego de ello, se dará cuenta de la persistencia de la fuga de capitales y la emisión de deuda en moneda extranjera como la principal fuente de ofertas de divisas para financiarla. Finalmente, se concluirá los dilemas de la política monetaria en esta nueva etapa.

2. El levantamiento de los controles cambiarios y el rol de las LEBAC

Una de las primeras medidas de política económica del nuevo gobierno fue la eliminación de los controles cambiarios, es decir, el conjunto de normativas impositivas y del BCRA que administraba la libre concurrencia a la ventanilla de dólares al tipo de cambio oficial.

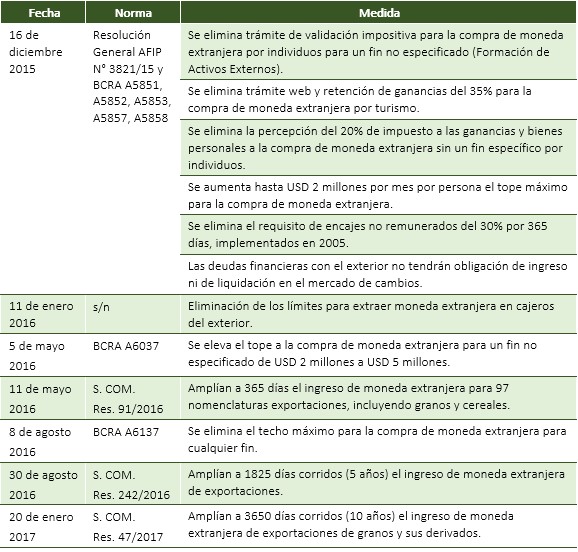

En el Cuadro 1 se sintetizan todas las medidas que dieron de baja o modificaron desde el cambio de gobierno hasta la actualidad.

Cuadro 1. Medidas de desregulación del mercado de cambios Fuente: elaboración propia en base a BCRA, AFIP y revisión artículo IV FMI.

Fuente: elaboración propia en base a BCRA, AFIP y revisión artículo IV FMI.

Como sabemos, el resultado directo de la eliminación de las regulaciones fue una fuerte devaluación del tipo de cambio oficial y la unificación del mercado cambiario, con una suba dólar del 40%. La pérdida de poder adquisitivo del salario real, sumada a la eliminación de retenciones a la exportación de los productos primarios, produjo una fuerte transferencia de recursos desde el trabajo hacia el capital del orden de los 16.000 millones de dólares, inédita desde la salida de la convertibilidad (CIFRA, 2017).

Ya sin controles, la política monetaria tuvo dos mecanismos claros de contención del precio del dólar, uno de oferta y otro de demanda. Por el lado de la oferta, y luego del acuerdo con los fondos buitre, el flujo constante de divisas provino de la fuerte expansión del endeudamiento (ver sección 3). Por el lado de la demanda, el gobierno estableció una política de altas tasas interés en activos en pesos, como las LEBAC y otros instrumentos a que acceden los bancos como la tasa de pases, para contener la demanda de dólares. La contracara de ello fue la expansión del ratio de deuda externa sobre el PBI y la acumulación de un stock cada vez mayor de vencimientos de LEBAC. Comencemos por analizar el aumento en el stock de LEBAC.

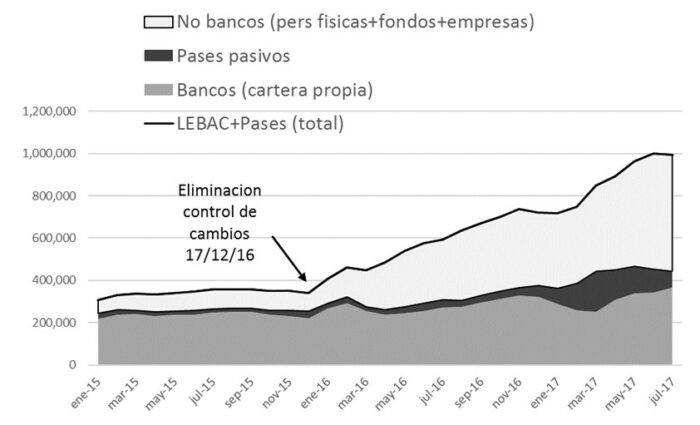

En general, suele pensarse la expansión del stock de LEBAC desvinculado de la desregulación cambiaria. Sin embargo, esto no es así. Sucede que para contener la demanda de dólares y frenar las expectativas de devaluación, sobre todo de los grandes compradores, el BCRA estableció un esquema de elevadas tasas de interés de corto plazo, incentivando a los inversores privados no bancos a tomar posiciones en estos activos versus los activos dolarizados. Como se observa en el Gráfico 1, en poco menos de dos años, el volumen total de LEBAC y pases pasivos incrementó un 182% (al igual que las LEBAC, los pases pasivos son instrumentos financieros del BCRA que solo utilizan los bancos para colocar liquidez excedente de sus carteras).

Gráfico 1. Stock total de LEBAC y detalle según tenedores. En millones de pesos. Fuente: elaboración propia en base a BCRA.

Fuente: elaboración propia en base a BCRA.

Además del volumen, este incremento de vencimientos también registró una transformación entre el plazo y el tipo de tenedores de los títulos. Como se observa en el Gráfico 2, al diferenciar entre tenedores se verifica que, en noviembre de 2015, el stock total de LEBAC pertenecía en un 72% a bancos (área gris) y un 28% a no bancos (personas físicas, empresas y fondos de inversión; área blanca). En la actualidad es a la inversa: el 40% del stock de LEBAC está en manos de bancos y el 60% en inversores no bancos. De modo que de los 593.000 millones de pesos que se incrementó el stock de LEBAC entre noviembre de 2015 y julio de 2017, los inversores no bancos explican el 77%.

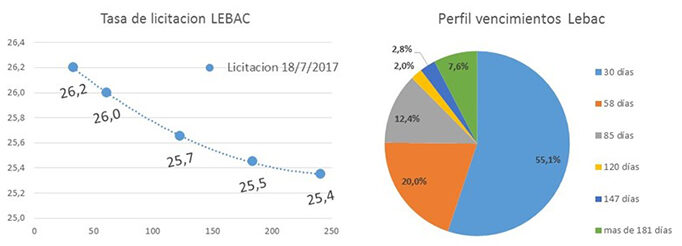

En cuanto a los plazos, se registra una reducción de plazos hacia posiciones más cortas, mayoritariamente a un mes de plazo. Como se observa en el Gráfico 2, del stock total de LEBAC, más del 54% de las posiciones se encuentran colocadas a menos de 35 días. Esto fue producto del perfil de curva invertida de tasas, pagando una mayor tasa para los tramos más cortos.

Gráfico 2. Curva de tasas y perfil de vencimientos de LEBAC. Tasas según plazos y LEBAC como % del total Fuente: elaboración propia en base a BCRA.

Fuente: elaboración propia en base a BCRA.

Todos estos cambios resultan problemáticos porque existen inversores dispersos y en posiciones a muy corto plazo. Y si bien suele marcarse que en los mercados financieros la existencia de mercados secundarios de activos hace que puedan arbitrarse plazos y posiciones antes del vencimiento, en el caso de los inversores “no bancos” el mercado secundario no es accesible para ellos. Por ende, deben subscribir a los títulos y esperar al vencimiento de la colocación. Esto implica para el BCRA una posible fuente de tensiones cada vez que hay una licitación.

3. La adopción del esquema de “metas de inflación”

En combinación con lo anterior, lo que inicialmente fue una política de altas tasas de interés real en moneda local para contener la demanda de dólares, con posterioridad se vio institucionalizada tras la adopción, en septiembre de 2016, del esquema de metas de inflación.

Este tipo de régimen de funcionamiento monetario está vigente en alrededor de treinta países a nivel mundial, incluyendo otros latinoamericanos como Chile, Brasil, Colombia, México y Perú desde antes del 2003. Igual que en la Argentina, en la mayoría de los casos el régimen de metas coincide con la adopción de un régimen cambiario de tipo de cambio flexible donde el Banco Central no interviene en la cotización de la moneda local. Sin embargo, en la práctica suelen intervenir más de lo que se dice para administrar la volatilidad cambiaria.

En términos conceptuales, la política de metas de inflación y régimen cambiario flexible se basa la visión mainstream llamada del nuevo consenso macroeconómico. En este esquema, la inflación es el resultado de un exceso de demanda en el mercado de bienes, debido a un exceso de liquidez en los hogares, generado por una tasa de interés monetaria menor a la tasa de interés real. Junto con ello, en una economía abierta, este desequilibrio se manifiesta en un balance comercial deficitario o el aumento de la demanda de dólares como inversión de cartera.

En términos prácticos, la política de metas consiste en la administración de la demanda agregada mediante la fijación de la tasa de interés monetaria y no el control de agregados monetarios. Si la inflación es mayor a la banda máxima anunciada, la autoridad monetaria se compromete a absorber liquidez con una tasa de interés real positiva hasta tanto baje la inflación.

En el programa de desinflación del BCRA, para el primer año las bandas debían encontrarse entre 12% y 17% anual para el 2017, para luego ir bajando hasta a menos de 12% para 2018 y menos de 6,5% para 2019. Sin embargo, esto –como otros objetivos– no se cumplió. La proyección de inflación para 2017 sitúa a diciembre de 2017 una inflación anual en torno al 22%, un 50% arriba del techo máximo establecido.

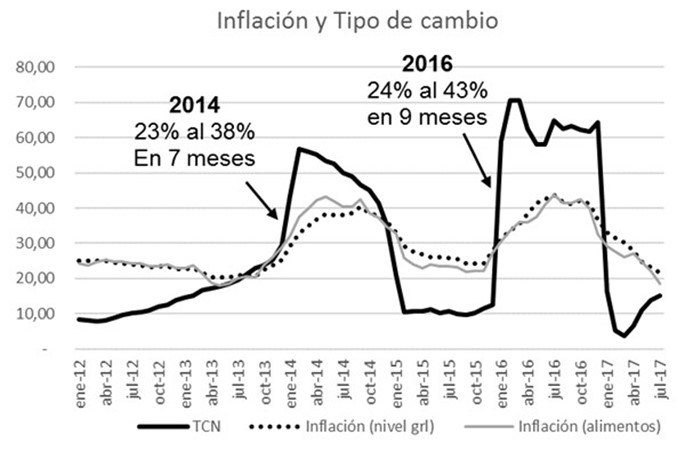

Como se observa en el Gráfico 3, y si bien el pass-through de tipo de cambio a precios fue en 2016 menor que en 2014, se puede apreciar cómo tanto la aceleración de la inflación como la posterior moderación van al ritmo del dólar. Es decir, hubo poco de régimen monetario y mucho de capacidad de garantizar una oferta de dólares capaz de mantener el tipo de cambio a raya.

Gráfico 3. Devaluación e inflación. Variación porcentual anual Fuente: elaboración propia en base a BCRA e IPC Neuquén, San Luis, Río Grande-Ushuaia, CABA.

Fuente: elaboración propia en base a BCRA e IPC Neuquén, San Luis, Río Grande-Ushuaia, CABA.

Además de ello, para la mayoría de los países de la región, el régimen de metas de inflación garantizó una fuerte rentabilidad financiera que dio lugar a la expansión de las finanzas en detrimento de la actividad productiva, reprimarizando la estructura productiva, en especial aquella orientada a exportaciones. Según información de CEPAL sobre contenido tecnológico de las exportaciones –elaborada por Sebastián Herreros y José Durán Lima en su trabajo “Reprimarización y desindustrialización en América latina, dos caras de la misma moneda”, de 2011–, mientras que en el año 2000 las materias primas representaban el 27,6% del total del valor exportado, para 2010 estas representaban el 42,4 por ciento.

4. La persistencia de la fuga de capitales

La desregulación del mercado de cambios también tenía como objetivo moderar la salida de dólares producto de la incertidumbre cambiaria y la posibilidad de arbitraje con el mercado de dólares ilegal. Sin embargo, la salida de dólares, lejos de disminuir, se incrementó.

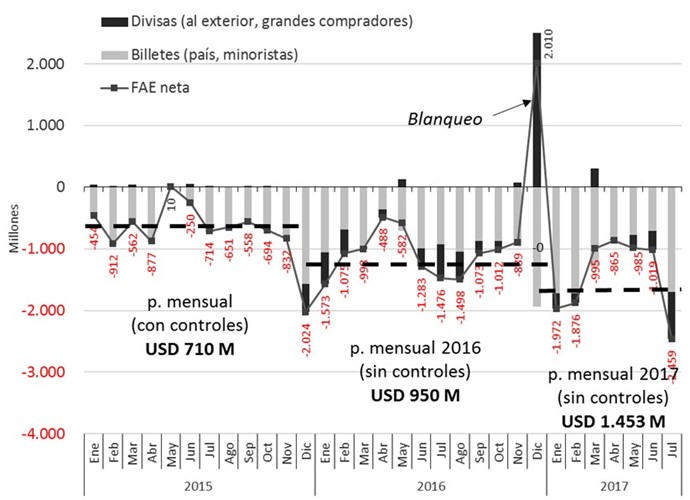

En el Gráfico 4 se presenta la compra neta de dólares para la Formación de Activos Externos del Sector Privado no Financiero (FAE). Allí se observan dos características. Por un lado, el crecimiento del volumen total de las salidas y, junto con ello, el regreso de los grandes jugadores.

Gráfico 4. Formación de Activos Externos del Sector Privado no Financiero Neto. En millones de dólares Fuente: elaboración propia en base a BCRA.

Fuente: elaboración propia en base a BCRA.

En primer lugar, está el volumen de FAE. Mientras que en 2015, en términos de dólares netos, se acumularon ventas por 8.519 millones de dólares, luego de la desregulación para 2016 este monto alcanzó 11.961 millones de dólares (incluyendo el blanqueo), es decir, un 40% más. Esta tendencia continuó en 2017: para los primeros siete meses del año, la salida de dólares por FAE ya suma 8.767 millones dólares, superando en siete meses la salida total de 2015. En la comparación del promedio neto mensual de compra de dólares mensual por FAE, en 2017 casi que se duplican las compras de 2015.

Por otro lado, está la cuestión del regreso de los grandes jugadores al mercado cambiario. Tras la desregulación se volvió a habilitar las operaciones de FAE divisa, es decir, el envío de fondos en dólares a cuentas en el exterior sin fines productivos. Este tipo de movimientos son realizados por grandes empresas y personas ya que desean sacar dinero del país. Según información del anexo del balance cambiario del BCRA, para julio de 2017 la compra FAE divisas fue realizada por 1.650 únicos clientes y el 85% de las operaciones fue por montos mayores a 2 millones de dólares. Sin contar el ingreso de fondos por blanqueo, desde el levantamiento de los controles cambiarios las salidas en concepto de FAE divisas acumulan 4.345 millones de dólares.

Y como en otras etapas históricas, este mayor volumen de salida de dólares fue cubierto con nuevas emisiones de deuda externa.

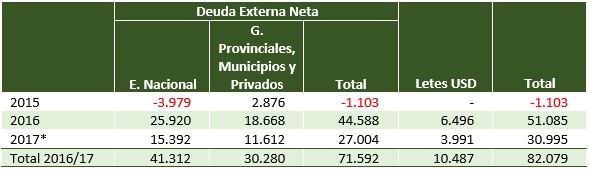

Como se observa en el Cuadro 2, en el período que va desde enero de 2016 hasta julio de 2017, el Estado nacional, las provincias y las empresas privadas realizaron colocaciones de nueva deuda externa por un total de 71.592 millones de dólares (incluyendo el pago a los fondos buitre del Estado nacional). Si a esto se le suman las colocaciones del Tesoro Nacional por Letras nominadas en dólares (LETES), se registra un volumen total de colocaciones por 82.079 millones de dólares.

Cuadro 2. Emisiones de deuda externa y LETES. En millones de dólares. BCRA y MECON *parcial, hasta julio 2017

*parcial, hasta julio 2017

Fuente: elaboración propia en base a MECON y BCRA.

5. Los desafíos de la política monetaria

De este modo, la política monetaria pudo administrar las tensiones y los costos que implicó el levantamiento de los controles cambiarios, pero ello dio lugar a nuevos aspectos a considerar. Entre ellos se encuentra el stock de LEBAC y la persistencia de la fuga de capitales. Esto pone al gobierno en un dilema sobre los desequilibrios a atender para lograr consolidar el programa macroeconómico.

Desde los sectores que apoyan al gobierno, al tope de agenda está el desequilibrio fiscal. Para fin de 2017, el déficit financiero del Estado nacional será de casi 7 puntos del PBI, casi 3 puntos porcentuales más del que dejó el gobierno anterior. La relevancia del déficit fiscal en este contexto implica que debe, o bien recurrir a los adelantos transitorios del BCRA o al endeudamiento externo para cubrir el rojo presupuestario. En ambos casos, el BCRA se vería obligado a retirar esos pesos con la emisión de LEBAC. Ya que, en ausencia de controles y con una demanda persistente por dólares, en el esquema actual los pesos que sobran deben ser absorbidos a riesgo de que presionen sobre el dólar. Y entonces, el stock de LEBAC se convierte en un problema. Solo de capital e intereses capitalizados de julio a diciembre de 2017 deberían renovarse más 1.091.000 millones de pesos de LEBAC y pases pasivos, algo así como un 51% más del stock existente, en solo 5 meses. En 2018, con una inflación en torno al 12%, resultaría en una dinámica parecida. Sin crecimiento de la demanda de dinero por el estancamiento económico y con el déficit fiscal proyectado creciente, a plazos muy cortos y con tenedores de activos muy polarizados, las LEBAC adquieren una dinámica explosiva y en cada vencimiento se refleja esta vulnerabilidad.

El segundo problema a atender es la persistente salida de dólares por FAE, turismo e importaciones. En el marco actual, sería impensada la implementación de una medida regulatoria que administrara la demanda de dólares, por lo que las alternativas son el sostenimiento del flujo de endeudamiento. Y algo de aire hay. A pesar del fuerte crecimiento, la relación deuda pública externa/PBI para la Argentina en 2017 terminará en torno al 28%. En la región, el ratio deuda externa/PBI está en torno al 35%. Esto da un aire para la colocación de otros 30.000 millones de dólares netos para recién arrimarnos al resto.

Por ende, ambos riesgos están, porque la desregulación cambiaria no logró revertir la salida de divisas que estructuralmente tiene la Argentina. De modo que la consolidación del nuevo régimen macroeconómico post regulación cambiaria aún está pendiente.