Nuevas condiciones de acceso residencial en la ciudad de Buenos Aires: el impacto del crédito y la macroeconomía en el mercado de compraventa y alquiler de vivienda formal

| Por Luis Baer y Ana Paula Di Giovambattista |

Introducción

La mejora de las condiciones de acceso a la vivienda formal continúa siendo una materia pendiente en nuestro país. Lo fue en el contexto de crecimiento económico con inclusión social de los dos mil y persiste en forma agravada en la actualidad. En las grandes ciudades, el mercado de la vivienda refleja diversas paradojas; una de ellas es que la ampliación de la oferta no se traduce en baja de precios, como suele ocurrir en otros mercados. A pesar de ser el más imperfecto de todos los mercados, el de la vivienda funciona carente de regulación que equilibre la brecha que existe entre la disposición de pago para su uso habitacional y su uso mercantil. La preeminencia de la utilización de la vivienda como medio de atesoramiento y acumulación actúa en detrimento del ejercicio efectivo del propio derecho a la vivienda consagrado en nuestra Constitución nacional. La independencia relativa de la dinámica de precios con respecto a la evolución de la oferta se contrapone, además, al impacto que detentan ciertas variables macroeconómicas, como el tipo de cambio, sobre un mercado inmobiliario dolarizado hace ya 22 años.

El ajuste de precios de los inmuebles ante episodios devaluatorios no solo impera en el mercado de compraventa; también afecta al mercado de alquileres que mira de reojo a la renta neta anual de un bien que se compra en dólares, pero cuyo flujo de ingresos se obtiene en pesos. La subyugación del mercado de compraventa y alquiler de vivienda a la dinámica cambiaria implica un esfuerzo monetario creciente por parte de los hogares no propietarios, ya sea por la cantidad de ingresos que se deben acumular para la compra de un inmueble, como por la creciente proporción en la estructura de ingresos que se debe destinar al alquiler. En este artículo se ofrece un análisis sobre estas cuestiones medulares del acceso residencial formal en la Ciudad Autónoma de Buenos Aires (CABA), con especial énfasis en lo ocurrido antes y después del cambio del escenario político y macroeconómico a fines de 2015.

El “boom inmobiliario” que no fue

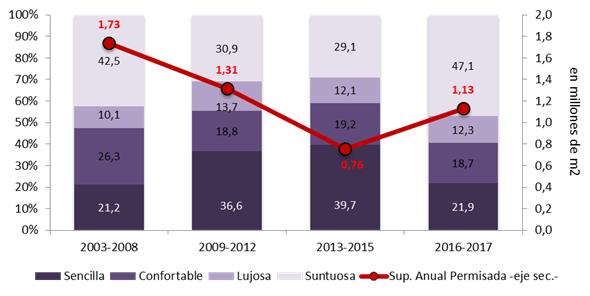

La evolución de la construcción de vivienda ha mostrado una notable disparidad tras la crisis de 2001/02. Luego del auge constructivo que experimentó la ciudad entre 2003 y 2005 –en el cual se solicitaron en promedio 1,73 millones de m2 por año–, el dinamismo del sector fue perdiendo fuerza hasta llegar entre 2013 y 2015 a solo 0,76 millones de m2 por año (Figura 1). Esta caída abrupta tiene relación directa con la desaceleración de la actividad económica y, desde mediados de 2012 más específicamente, con el efecto de las medidas de administración de divisas que coloquialmente se denominó “cepo cambiario”.

Figura 1. Composición del total de superficie autorizada para construir vivienda multifamiliar, según categoría de vivienda; y tasa anual promedio de construcción de m2. Etapas distinguidas del desarrollo inmobiliario porteño. Fuente: Elaboración propia en base a Dirección General de Estadística y Censos (Ministerio de Hacienda GCBA).

Fuente: Elaboración propia en base a Dirección General de Estadística y Censos (Ministerio de Hacienda GCBA).

El mercado inmobiliario y de la construcción preveía un cambio rotundo ante el nuevo escenario macroeconómico inaugurado en 2016. La liberalización de la compraventa de divisas en el Mercado Único y Libre de Cambios, la ampliación del crédito hipotecario y la financiarización del mercado inmobiliario en conjunción con las promesas electorales de desaceleración de la inflación, fueron los principales sustentos del optimismo de los actores del mercado de la vivienda. Sin embargo, tal optimismo no halló correlato en la realidad del sector: la tasa anual de m2 solicitados para construir fue significativamente menor, no solo respecto a los años del auge constructivo, sino también en comparación al período 2009-2012 (Figura 1). La actividad económica continuó su tendencia al estancamiento con retrocesos en materia laboral y social; el desempleo y la pobreza aumentaron; la moneda local se depreció y la inflación no cedió; el salario redujo su poder real de compra y el dinamismo que había adquirido del crédito hipotecario UVA se fue diluyendo; por su parte, las elevadas tasas de interés fijadas para desalentar, sin éxito, la compra de dólares orientaron la liquidez existente a los instrumentos financieros, por ejemplo a las Lebac.

El esperado “boom inmobiliario” no llegó, aunque llegaron capitales –también en menor cantidad a la esperada– cuando se implementó el Régimen de Sinceramiento Fiscal (coloquialmente llamado “blanqueo de capitales”) que adoptó al desarrollo inmobiliario como una de las válvulas formales para repatriar o declarar dinero ilícito sin penalidad alguna. Quizá sea este uno de los principales factores explicativos de la notable “elitización” que experimentó la dinámica inmobiliaria desde 2016, cuando cerca de la mitad del total de la superficie autorizada se destinó a la construcción de vivienda multifamiliar “suntuosa”, es decir, la de mayor categoría y cuyo acceso se limita a la población de altos ingresos (Figura 1). El “blanqueo de capitales” inyectó, por ese año, al menos 62 millones de dólares al mercado inmobiliario y se articuló con un instrumento novedoso: los Fondos Comunes de Inversión Cerrados al sector. Al margen del fomento de la construcción de “vivienda suntuosa”, el impacto en la construcción de vivienda de ambos instrumentos fue marginal, con baja efectividad para expandir la oferta residencial para los estratos medios que se volcaron a la compra de vivienda a partir de una nueva política crediticia, o bien al mercado de alquiler.

El crédito, la inflación y la devaluación en el acceso residencial

El análisis del mercado de alquiler no puede desprenderse de las políticas específicas para el sector (orientadas tanto a la demanda como a la oferta) ni tampoco de la dinámica macroeconómica.

Desde 2016 se introdujeron modificaciones en la política hipotecaria. El Banco Central de la República Argentina (BCRA) instauró la Unidad de Valor Adquisitivo (UVA), que se actualiza por el Coeficiente de Estabilización de Referencia (CER), como unidad de ahorro y crédito; y se implementó un nuevo esquema crediticio que funciona bajo el sistema francés y otorga un importe en pesos expresado en UVA con tasa de interés fija. El crédito UVA fue vitoreado como una iniciativa que venía a resolver las dificultades de acceso a la vivienda de los estratos medios, bajo el argumento de que las cuotas de devolución del crédito resultaban particularmente atractivas por ser inferiores a los montos mensuales de alquiler. En un principio, los créditos UVA parecían insinuar la gestación de un “boom crediticio”, siendo que el número de actos hipotecarios creció de 2.846 en 2015 a 14.694 en 2017, es decir, un 416% en solo dos años.

La efectividad del sistema de créditos basados en UVA empezó a mostrar signos de debilidad ante la permanencia de elevadas tasas de inflación debido a que el capital adeudado y el monto de las cuotas se ajustan en base al CER, y el CER en base a la variación registrada en el Índice de Precios al Consumidor (IPC). El adquirente del crédito pasó a pagar mensualmente cuotas en pesos más elevadas sin lograr reducir el capital adeudado, el cual, por el contrario, también se incrementó (al aumentar el valor de la UVA de $14,05 a $25,47 entre marzo de 2016 y agosto de 2018, por cada unidad de valor adquisitivo adeudada la deuda creció un 81,3%). Es decir, el sujeto de crédito pasó a pagar cada vez más y deber cada vez más. La inercia inflacionaria viene erosionando así la potencialidad del crédito UVA y es causa explicativa de los magros resultados que se dieron a partir del segundo trimestre de 2018, con el pronunciado desaliento de la toma de crédito y un nuevo viraje hacia el alquiler por parte de los potenciales adquirentes.

Además de la política crediticia, la política cambiaria también ha repercutido en las condiciones de acceso a la vivienda. En el mercado de compraventa lo hace de manera directa dado que los bienes inmuebles cotizan en dólares, mientras que los ingresos de la demanda inmobiliaria para uso habitacional son en pesos. Esta particularidad implica que los movimientos cambiarios, además de reducir el poder real de compra de vivienda de los salarios –por el alza en el nivel general de precios derivada de las devaluaciones–, resulten en incrementos en los precios de la vivienda en moneda extranjera. En otras palabras, el problema del acceso residencial no solo se debe a la devaluación de la moneda local, la elevada inflación resultante y la consecuente pérdida del poder adquisitivo en dólares, sino también al propio incremento de precios de la vivienda en moneda extranjera.

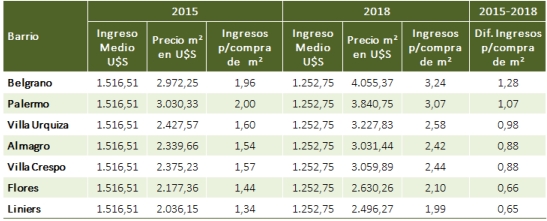

La conjunción de los procesos anteriormente descriptos impacta desfavorablemente en materia habitacional obligando a los demandantes de vivienda a incurrir en un mayor esfuerzo monetario para la compra de un inmueble tipo en la ciudad. En este sentido, la Figura 2 expone que entre 2015 y 2018, para la muestra de barrios seleccionados, crece la cantidad de ingresos medios en dólares requeridos para adquirir un m2 de una vivienda tipo, lo que implica un esfuerzo monetario superior para acceder a la propiedad de una vivienda en la CABA. Belgrano, Palermo y Villa Urquiza son los barrios que más se encarecieron: mientras en 2015 se requerían 1,96, 2 y 1,6 ingresos medios para adquirir un m2 en 2015, en los primeros meses de 2018 se necesitaban 3,24, 3,07 y 2,58, respectivamente.

Figura 2. Ingreso Medio (U$S), Precio de Vivienda Tipo (m2) y Cantidad de ingresos medios (U$S) para adquirir un m2. Barrios seleccionados de Ciudad Autónoma de Buenos Aires, 2015 y 2018. Fuente: Elaboración propia en base a Dirección General de Estadística y Censos (Ministerio de Economía y Finanzas GCBA y Ministerio de Trabajo, Empleo y Seguridad Social de la Nación.

Fuente: Elaboración propia en base a Dirección General de Estadística y Censos (Ministerio de Economía y Finanzas GCBA y Ministerio de Trabajo, Empleo y Seguridad Social de la Nación.

Nota: El ingreso medio se corresponde a la Remuneración imponible promedio de los trabajadores estables, anualizada (RIPTE) para 2015 y tomando el promedio de los primeros 5 meses para 2018.

La “vivienda tipo” adoptada consiste, para todos los barrios, en departamentos de 2 ambientes a estrenar.

A las características específicas de este mercado imperfecto (entre las que se destacan la escasez, la rigidez y la inelasticidad de oferta), el funcionamiento totalmente desregulado y la competencia asimétrica entre diferentes disposiciones de pago para la compra de un inmueble con distintas finalidades (valor de cambio vs. valor de uso), se les agregó en los últimos años un efecto promotor de aumento de precios derivado de la política crediticia en base a UVAs. Las expectativas de valorización inmobiliaria que genera todo subsidio habitacional cuando los mercados de bienes inmuebles funcionan de manera desregulada y carente de políticas e instrumentos que promuevan la ampliación de la oferta implican que los aumentos en el valor de mercado del suelo terminen diluyendo la eficacia del crédito hipotecario.

Lo precedente, en adición a la creciente dificultad para adquirir inmuebles, bien por el encarecimiento gradual de las cuotas de las líneas crediticias UVA, bien por el creciente esfuerzo monetario requerido para adquirir inmuebles, explica que el proceso de inquilinización que se registra en la CABA desde inicios de los años dos mil no se haya revertido, contrario a las expectativas de los actores inmobiliarios: mientras en 2008 un 24,7% de la población que vivía en casa o departamento alquilaba la propiedad, en 2017 dicha tasa alcanzó un 33,8%, de acuerdo a la Encuesta Anual de Hogares del Gobierno de la CABA.

A esta dinámica de población inquilina en expansión durante la última década, debe adicionarse, desde 2015, en línea con lo verificado para el segmento formal de compraventa de vivienda, el impacto de la evolución de precios y del tipo de cambio, dado que las variables económicas analizadas también tienen incidencia sobre el mercado formal de alquiler de vivienda. En este segmento, además de ir ajustándose los montos en base a la evolución de la inflación, también se actualizan en función de la evolución del tipo de cambio. El ajuste de los valores locativos vinculado a los movimientos del tipo de cambio se debe a que los propietarios intentan sostener la renta neta anual del inmueble bajo su propiedad que, si bien se obtiene en pesos, se rige en dólares.

Como resultado se constata un creciente peso del gasto destinado a alquileres sobre los ingresos, explicado por la pérdida de poder adquisitivo del salario –efecto inflacionario de los episodios devaluatorios– y la actualización del precio de alquiler por encima del nivel general de precios producto de la inexistente regulación del mercado que contribuye a potenciar el “valor de cambio” por sobre el “valor de uso”, obstaculizando el ejercicio efectivo del derecho a la vivienda. Este fenómeno se exhibe en la Figura 3, que muestra la intensificación del peso del monto de un alquiler mensual promedio sobre el ingreso medio entre 2015 y 2018 para los barrios seleccionados. En este caso, nuevamente se constata que para hacer frente al pago del alquiler de un departamento de dos ambientes se requiere, en 2018, destinar una mayor proporción del salario que en 2015; en el caso extremo del barrio de Palermo, en particular, se requieren 7,42 puntos porcentuales adicionales.

Figura 3. Ingreso Medio (pesos), Precio de Alquiler (pesos) e Incidencia del alquiler en el Ingreso Medio. Barrios seleccionados de la Ciudad Autónoma de Buenos Aires. Enero-mayo de 2015 y 2018. Fuente: Elaboración propia en base a Dirección General de Estadística y Censos (Ministerio de Economía y Finanzas GCBA y Ministerio de Trabajo, Empleo y Seguridad Social de la Nación.

Fuente: Elaboración propia en base a Dirección General de Estadística y Censos (Ministerio de Economía y Finanzas GCBA y Ministerio de Trabajo, Empleo y Seguridad Social de la Nación.

Nota: Ingreso medio se corresponde a la remuneración imponible promedio de los trabajadores estables, promedio mensual a partir de datos del primer trimestre (RIPTE). El monto de alquiler se corresponde con el precio promedio mensual (a partir de datos del primer trimestre) de departamentos en alquiler de 2 ambientes usados y a estrenar (en base a 43 m2).

Adicionalmente, cabe destacar que los hallazgos expuestos en relación al agravamiento de las condiciones de acceso a la vivienda son conservadores, en tanto se analiza el alquiler de la vivienda y el consumo de “servicios habitacionales”, concepto que incorpora otros costos como los “servicios públicos”. De computarse los exorbitantes aumentos en expensas y tarifas de servicios de agua, electricidad y gas acontecidos desde 2015 a la fecha, el esfuerzo monetario incremental para el acceso residencial formal resultaría sustancialmente mayor.

Opciones de acceso residencial en la actualidad

A partir del análisis efectuado podemos concluir que, a pesar del entusiasmo inicial que generó la aparición del crédito UVA, aún no han mejorado las condiciones de acceso a la vivienda formal en la CABA. Se reactivó levemente la construcción residencial y se amplió el otorgamiento de crédito hipotecario, pero el poder real de compra de vivienda parece haberse diluido por el efecto devaluatorio (y la consecuente pérdida de poder adquisitivo en dólares) y el aumento del precio (también en dólares) de los bienes inmuebles.

Al igual que el proceso de valorización inmobiliaria experimentado entre 2005 y 2012, el contexto reciente de expansión crediticia pone de manifiesto las limitaciones que existen para fomentar el acceso a la vivienda cuando no existe una política urbana e instrumentos de gestión de suelo que tiendan a regular la oferta efectiva y el nivel de precios de los inmuebles. Podrá crecer la economía con inclusión social y/o ampliarse el crédito hipotecario, pero si a la vez no se toman medidas para adecuar la oferta inmobiliaria a la expansión de la demanda provocada por estos u otros motivos, el alza de precios del suelo, o más bien su incidencia en el precio final de la vivienda, redunda siempre en un mayor esfuerzo monetario requerido para su compra que termina por contrarrestar el beneficio del crédito o la capacidad de ahorro de los ingresos en tiempos de bonanza económica. La mayor disposición de pago que pudiera generarse por la expansión de la economía o el crédito hipotecario, en contextos desregulados de funcionamiento de los mercados inmobiliarios, impacta en alzas de precios del suelo generando condiciones de transferencia de riqueza desde los no propietarios hacia los propietarios.

En este marco de situaciones, quienes logran acceder a un crédito deben contar con mayor ahorro previo, ingresos para afrontar la cuota, subsidio de tasa o extensión de plazos de cancelación; es decir, pagar más por la misma unidad de vivienda o lo mismo por una unidad de menor tamaño/categoría o peor localización. Quienes no logran acceder a un crédito por no contar con el proporcional del ahorro previo o calzar en la relación cuota-ingreso según el inmueble valorizado, deben renunciar a la aspiración de convertirse en propietarios y orientarse hacia el mercado formal de alquileres destinando una proporción creciente de sus ingresos al pago de la renta de alquiler. Quienes no logran comprar o alquilar vivienda formal, deben mudarse a la periferia de la ciudad y/o volcarse a los mercados informales de suelo y vivienda.