Notas sobre el endeudamiento público global

El redescubrimiento de la política fiscal

En los últimos quince años se modificó de manera radical el consenso que orientaba las políticas macroeconómicas en las economías desarrolladas, y que con frecuencia se trasladaba de manera acrítica a los países en desarrollo.

En los lustros que precedieron a la gran crisis financiera de 2008, la política monetaria era el instrumento central de la política macroeconómica. Se observaba que existía una “divina coincidencia” entre bajas tasas de inflación y un crecimiento cercano al potencial. La política monetaria debía entonces concentrarse en un solo objetivo, la baja inflación, para lo cual emplearía un solo instrumento: la tasa de interés.

En ese esquema, la política fiscal no era relevante: ya no se la veía como la herramienta clave para regular la demanda global, rol que le asignaba el keynesianismo. Simplemente se requería que no alterara la política monetaria con déficits elevados. Muestra de ese enfoque fue el Tratado de Maastricht, por el cual los países de la Unión Europea fijaron topes rígidos para el déficit fiscal y la deuda pública.

Esta política macroeconómica debió ser abandonada con la crisis financiera de 2008, causada por el sobreendeudamiento del sector privado en los países desarrollados. El reventón de la burbuja inmobiliaria en los Estados Unidos y la incobrabilidad de los créditos subprime a ella asociados se comunicó a los sistemas financieros de los demás países desarrollados a través de los créditos interbancarios y los derivados financieros, lo cual provocó una contracción de la oferta de crédito de gran amplitud.

La retracción del crédito y del gasto privado forzó una revisión completa de las políticas macroeconómicas. La política monetaria se vio incapaz de sostener la demanda, ya que por más que redujera la tasa de interés a cerca de cero no conseguía alentar la demanda de crédito ni el gasto privado: en una crisis financiera, los agentes tratan de desendeudarse, o se ven forzados a ello porque los bancos les dejan de prestar.

El gobierno respondió con la expansión de su gasto y de su déficit, como forma de evitar una depresión prolongada: mientras el sector privado se desendeudaba, el sector público aumentaba su deuda.

Por otra parte, los bancos centrales de esos países adoptaron “políticas no convencionales”, consistentes en una emisión monetaria masiva. Para llevarla a cabo, los bancos centrales ampliaron de manera extraordinaria sus activos, comprando deuda privada en dificultades y también bonos de la deuda pública. Los bancos centrales dejaron de lado su proclamada independencia, para funcionar como oficinas anexas de los ministerios de Finanzas de sus países.

El incremento de las deudas públicas

Este vuelco en la política económica se tradujo en un fuerte aumento del endeudamiento público de los países avanzados. Desde un nivel promedio de 72% del PBI en 2007, la deuda bruta del Gobierno General de esos países saltó a 107% del PBI en 2012 (FMI, Fiscal Monitor, varios números). Ese valor se mantuvo casi inalterado hasta el siguiente shock económico global: la pandemia del Covid-19.

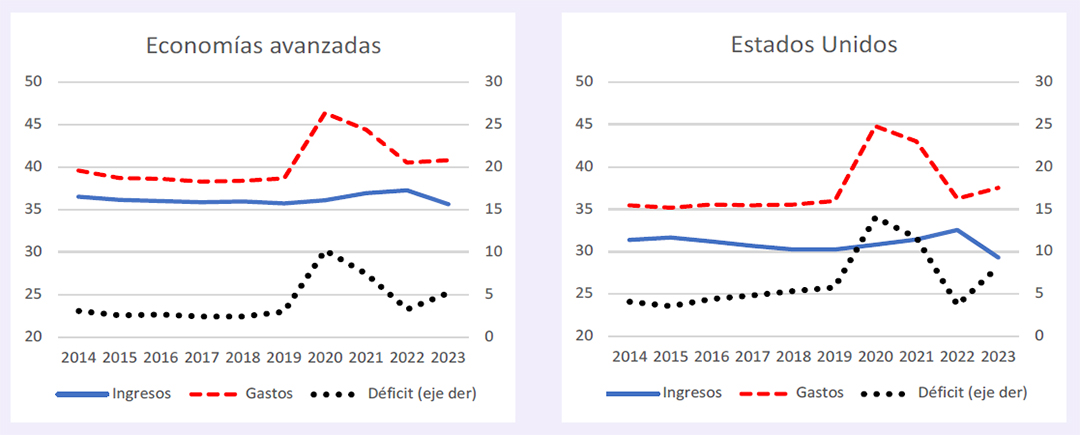

La pandemia dio lugar a la mayor contracción económica global desde el final de la Segunda Guerra Mundial, y ocasionó un nuevo impacto sobre las cuentas públicas (Gráfico 1). La contracción de la actividad económica afectó los ingresos fiscales, pero como en muchos casos ambas variables cayeron en proporciones similares, los ingresos del Gobierno General no siempre disminuyeron como porcentaje del PBI.

Gráfico 1. Ingresos, gastos y déficit del Gobierno General en regiones

y países escogidos, 2014 – 2023 (en porcentajes del PBI)

Fuente: Fondo Monetario Internacional, Fiscal Monitor, octubre de 2023.

Por contraste, el gasto público aumentó de manera importante como porcentaje del PBI en la gran mayoría de los casos: mientras el denominador (el PBI) caía, los gobiernos se veían compelidos a expandir su gasto en salud, y también a aumentar las transferencias a las familias y los subsidios a las empresas que debieron reducir sus actividades económicas habituales. Estos gastos fueron importantes durante 2020, que es el período en donde se aplicaron extendidas medidas de cuarentena.

El aumento del gasto del gobierno general, como proporción del PBI, fue muy importante en los países desarrollados, y bastante menor en los países en desarrollo (gráfico 1). Esa diferencia muestra la menor capacidad de los países latinoamericanos para responder a la emergencia.

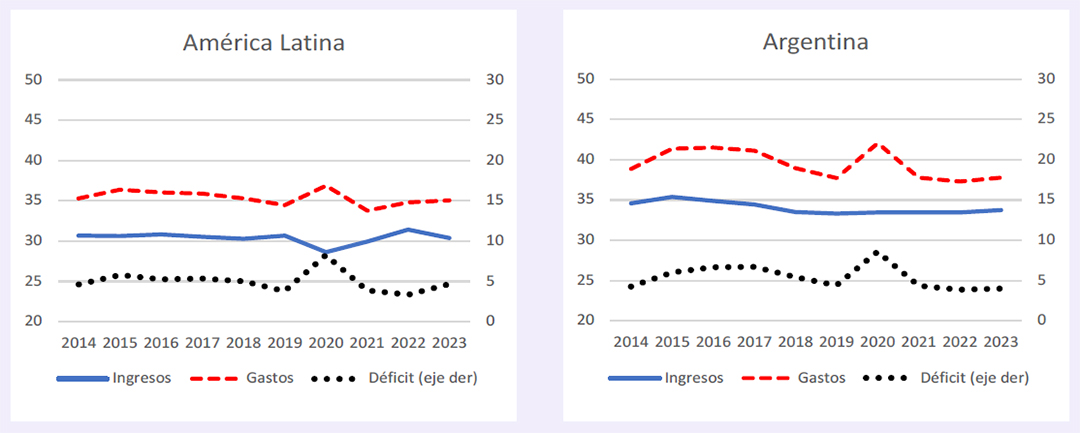

Estas evoluciones se reflejaron en una fuerte subida del déficit fiscal, que llegó a 8,6% del PBI en la Argentina y alcanzó o superó 10% en muchos países y regiones (gráfico 1). Se tradujeron también en un nuevo salto de la deuda pública (gráfico 2).

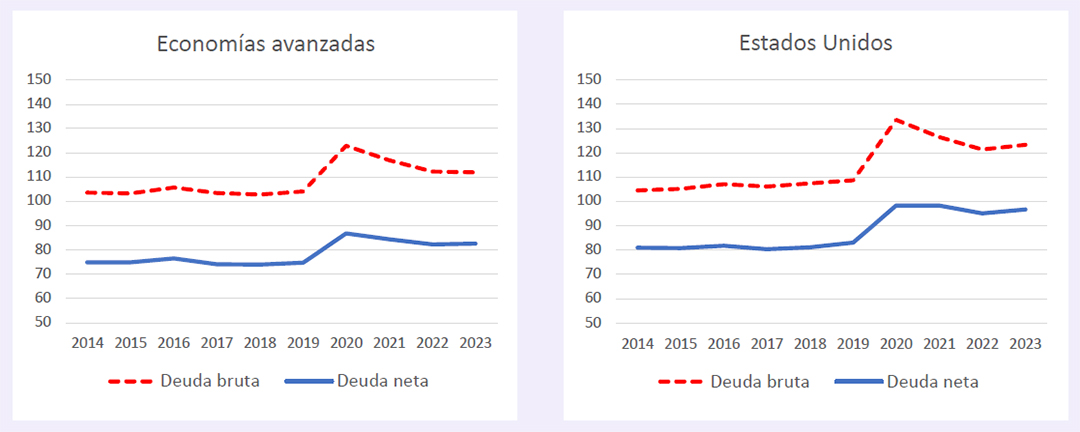

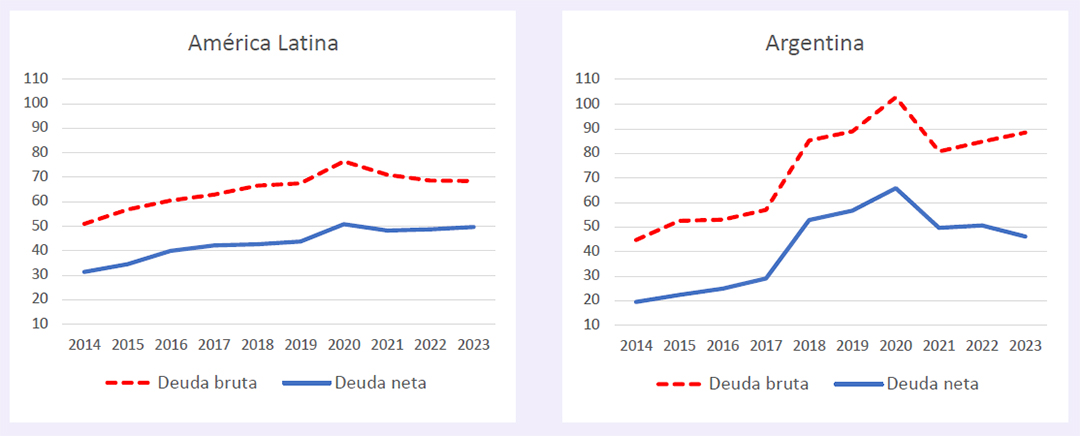

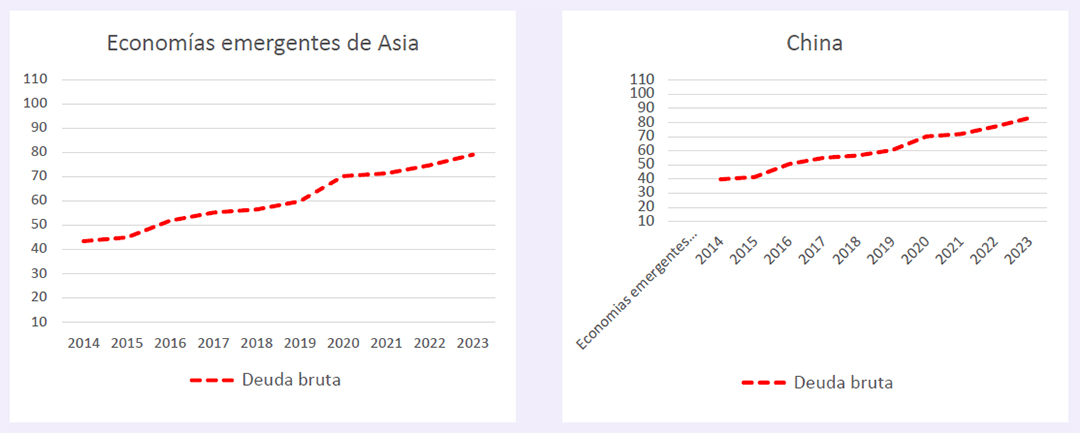

Gráfico 2. Deuda bruta y neta del Gobierno General en regiones

y países escogidos, 2014 – 2023 (en porcentajes del PBI)

Fuentes: FMI, Fiscal Monitor, octubre de 2023 y Argentina, Ministerio de Economía de la Nación.

Notas: Los datos de 2023 son estimados, salvo para Argentina, que corresponden al mes de junio.

El FMI no publica datos sobre la deuda neta para las economías emergentes de Asia.

En los países desarrollados, la pandemia llevó el stock de la deuda del Gobierno General desde 104% a 123% del PBI entre 2019 y 2020. Se trata del promedio ponderado de casos nacionales con una dispersión significativa entre sí, pero que han evolucionado de manera comparable: en Alemania la deuda bruta del Gobierno General aumentó de 60% del PBI en 2019 a 69% en 2020; en el Reino Unido esa deuda saltó de 85% a 105% del PBI; en Francia pasó de 97% a 115% del PBI; en Estados Unidos, de 109% a 134% del PBI; en Italia creció de 134% a 155% del PBI, y de 230% a 259% del PBI en Japón.

La deuda pública en América Latina tuvo, en el período considerado, una evolución diferente a la de los países desarrollados. La crisis financiera de 2008 afectó de manera menos dura a la región, gracias al bajo nivel de endeudamiento público y privado anterior a la crisis, a un tipo de cambio que, en general, no estaba “atrasado”, y a la existencia de altas reservas internacionales o de fondos anticíclicos, gracias a los buenos precios de las materias primas a partir de 2003. El aumento del déficit fiscal promedio (de 1% del PBI entre 2006-2008 a 3% entre 2010-2013) no se reflejó en un incremento de la tasa de la deuda pública bruta, en un marco en donde el PBI seguía creciendo y los gobiernos disponían de activos financieros para cubrir parte de ese déficit.

En cambio, el endeudamiento público empieza a crecer a partir de 2014, esto es cuando se revierte la fase alcista de los precios de las materias primas de exportación y se desacelera el crecimiento del PBI de la región: de 4% en promedio anual entre 2010 y 2014, este pasa a 0,6% entre 2014 y 2019. Así, la deuda bruta del Gobierno General sube desde un nivel cercano al 50% del PBI que mantuvo entre 2009 y 2014 a 68% del PBI en 2019. El shock de la pandemia agrega otros 8 puntos porcentuales a ese endeudamiento, no tanto por el crecimiento del stock de la deuda pública (que en dólares corrientes permanece bastante estable) sino por la caída del PBI regional en 2020: -7,3% en valores constantes y -16,5% en dólares corrientes.

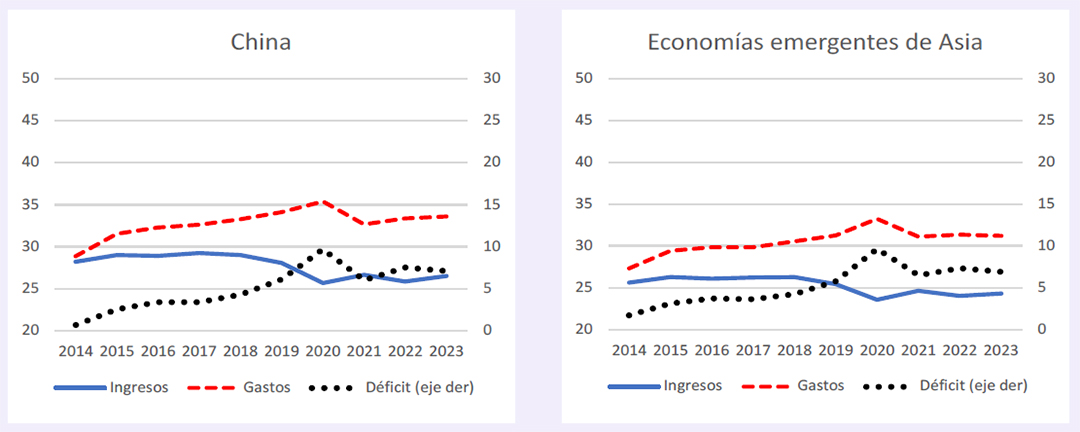

El gráfico 2 muestra también un crecimiento de la deuda pública significativo en los países emergentes de Asia, impulsada en gran medida por el desempeño de China. Este país basó su notable crecimiento económico sobre tasas de inversión muy elevadas, en buena parte sostenidas por el endeudamiento de las empresas. El sector público respondió a la crisis de 2008 con un incremento importante de su gasto y el aliento a la urbanización de las provincias del interior. Esto último impulsó un endeudamiento significativo de los gobiernos locales, que tienen problemas de financiamiento desde la reforma tributaria de 1994.

El sector público chino arrastra así déficits fiscales significativos, que se agravaron con la pandemia y con la caída del mercado inmobiliario, ya que la venta de tierras para urbanizar era una fuente importante de ingresos públicos. Este endeudamiento, empero, parece manejable, dada la alta tasa de ahorro en ese país, y el hecho de que 95% de la deuda pública está en manos de inversores locales, en especial bancos comerciales controlados por el Estado.

El caso de Argentina

La trayectoria de la deuda pública de la Argentina difiere de la del resto de América Latina, y más aún de la de las economías avanzadas. En efecto, la relación entre la deuda pública y el PBI disminuyó de manera drástica en Argentina entre 2004 (118% del PBI) y 2011 (39% del PBI), mientras permanecía estable en el resto de la región y crecía en el mundo desarrollado.

Esta reducción del endeudamiento se debió en parte a las quitas de capital obtenidas en la renegociación de la deuda externa, pero sobre todo al rápido crecimiento del PBI: entre 2004 y 2011, este aumentó 47% en valores constantes y 220% en dólares corrientes (pasó de 165.000 a 528.000 millones de dólares). La posterior subida de la tasa del endeudamiento (que fue moderada hasta fines de 2015) se debió al incremento del déficit fiscal a partir de 2011 y a un menor crecimiento del PBI.

En diciembre de 2015, el nuevo gobierno adoptó una política económica que incidió con fuerza en el stock de la deuda pública. Por una parte, llevó el tipo de cambio oficial de 9,8 pesos por dólar a 13,8 pesos. Esa devaluación revalorizó la deuda pública en moneda extranjera, que representaba un 65% de la deuda total, lo que explica buena parte del aumento de la deuda pública de 45% a 53% del PBI entre fines de 2014 y de 2015.

Por otra parte, el gobierno saldó la deuda reclamada por los fondos buitres. Al cumplir con esos pagos, recuperó la posibilidad de colocar nueva deuda en los mercados financieros internacionales. El país pasó a ser la economía emergente que más deuda soberana emitió en esos años: entre fines de 2015 y fines de 2018, la deuda pública externa casi se duplicó, al pasar de 101.000 millones de dólares a 197.000 millones de dólares.

Endeudar al Estado fue parte central del proyecto político y del modelo económico de ese gobierno. Este evitó así ejecutar un ajuste fiscal (el déficit aumentó), con el fin de acumular poder para aplicar más adelante las reformas estructurales que juzgaba necesarias. Entre tanto, emitiría deuda.

El tesoro nacional, y también varias provincias, decidieron cubrir sus necesidades de financiamiento con deuda externa, pese a que la gran mayoría de sus gastos era en pesos. Esto dio lugar a un proceso explosivo. Los dólares recibidos eran cambiados por pesos en el BCRA, que emitía así una cantidad de moneda que excedía la prevista por su política monetaria. El BCRA colocaba entonces letras propias (a tasas de interés elevadas) para absorber esa emisión. Ese pasivo de corto plazo resultó una bomba de tiempo, que estalló en los primeros meses de 2018, cuando los especuladores decidieron realizar sus ganancias, transformarlas en dólares y sacarlas del país. Se produjo entonces un sudden stop: dejaron de entrar nuevos créditos para financiar el déficit fiscal y el externo, agravados ahora por los pagos de interés sobre una deuda elevada.

El gobierno recurrió al FMI, que en un trámite exprés le otorgó el préstamo más grande de su historia: 50.000 millones de dólares, extendido luego a 57.000 millones, del cual se desembolsaron 44.500 millones. Pero lejos de restaurar la confianza, el dinero del FMI sirvió para potenciar la salida de capitales: entre mayo de 2018 y octubre de 2019, el BCRA registró la salida de 12.000 millones de dólares de capitales especulativos, 16.000 millones por el repago de deuda pública, 5.000 millones por pago de deuda privada y 45.000 millones por la formación de activos externos.

Las sucesivas devaluaciones aumentaron aún más la relación deuda/PBI: esta pasó de 52,6% del PBI a fines de 2015 a 88,8% a fines de 2019, para alcanzar 102,8% del PBI un año más tarde, como consecuencia del shock de la pandemia. Desde entonces la deuda pública viene disminuyendo: cayó a 87,9% del PBI a fines de junio de 2023.

Cabe destacar la importante diferencia entre la deuda pública bruta y la deuda pública neta, que se explica por el financiamiento cruzado entre organismos del sector público. Esta diferencia se verifica en todas las regiones para las que se tienen datos, pero es más notable en el caso de Argentina (gráfico 2). Mientras en otros países la diferencia oscila entre 20 y 25 puntos del PBI, en la Argentina esta supera 40 puntos del PBI, lo que significa que casi la mitad de la deuda pública consiste en deuda intra-sector público.

Esta originalidad de Argentina se debe al elevado financiamiento que el Tesoro Nacional recibe del BCRA (sobre todo por adelantos transitorios y letras intransferibles), así como por los títulos de deuda pública en cartera de ANSES. Esto se explica en buena medida por la transferencia de las carteras de las Administradoras de Fondos de Jubilaciones y Pensiones (que consistían principalmente en deuda del Tesoro) al Fondo de Garantía de Sustentabilidad de la ANSES al renacionalizarse el sistema previsional en 2008.

Perspectivas del endeudamiento y desafíos para la política económica

Como ha sido expuesto, el endeudamiento público creció de manera generalizada, aunque no por las mismas causas, en distintas regiones del mundo. Hubo situaciones puntuales que impulsaron ese crecimiento, como la crisis financiera en 2008 y la pandemia en 2020; pero ese endeudamiento no disminuyó de manera significativa una vez superados esos shocks. Por el contrario, hay factores que apuntan al mantenimiento de elevados niveles de endeudamiento en los años por venir.

En un primer momento, los bancos centrales de los países desarrollados buscaron superar la depresión de 2020 con políticas fiscales y monetarias muy laxas, que incluyeron una nueva ronda de expansión monetaria (quantitative easing) y tasas de interés cercanas a cero. Pero a diferencia de lo que ocurrió después del shock de 2008, esta vez la salida de la crisis fue acompañada por un recalentamiento de la inflación.

En efecto, la salida de la pandemia evidenció una ruptura en las cadenas internacionales de producción, con una escasez de insumos clave que afectó la oferta en diversos sectores. Estas deficiencias del lado de la oferta se agravaron con el conflicto bélico en Ucrania, que alteró la disponibilidad de cereales, gas y fertilizantes, con el consiguiente impacto sobre el nivel de precios. En ese marco, el estímulo monetario contribuyó a impulsar la inflación a niveles que no se veían en los países desarrollados desde los años 1980.

Los bancos centrales respondieron con una subida de las tasas de interés, que en términos reales se habían vuelto negativas. La reversión de la política monetaria está afectando tanto el crecimiento económico como las cuentas fiscales. En efecto, varios gobiernos deberán ahora enfrentar elevados pagos de intereses sobre su deuda: el FMI estima que los gobiernos de la Zona Euro deberán destinar 1,6% de su PBI al pago de intereses, porcentaje que alcanzará a 2,5% en el caso del Reino Unido y a 2,7% del PBI en los Estados Unidos.

Por otra parte, el nuevo escenario geopolítico lleva a un incremento del gasto militar en los países desarrollados, al tiempo que enfrentan crecientes demandas para impulsar sus políticas industriales y el apoyo a sus sectores estratégicos, percibidos como factor central de su seguridad nacional. Las mismas motivaciones tiene China, que intenta alcanzar la frontera tecnológica en sectores de punta, pese a los obstáculos que le imponen los países desarrollados (en especial Estados Unidos).

A estos factores que tienden a aumentar el gasto público se agregan otros que no son menos importantes, como son el costo de la transición energética y los gastos derivados de una población que envejece.

Estas grandes economías enfrentan así fuertes demandas para aumentar su gasto público, cuando cuentan con un margen de maniobra reducido para hacerles frente. Por una parte, los países desarrollados ya tienen el endeudamiento público más elevado desde la Segunda Guerra Mundial. Y por otra parte, tienen una presión tributaria sobre los ingresos de las personas que es difícil de aumentar sin generar una reacción social.

Se plantea entonces la necesidad de incrementar los impuestos sobre la riqueza (bienes personales y herencias) y de desmantelar los mecanismos de evasión y elusión de impuestos de las empresas multinacionales y las personas más ricas. El problema es que para combatir esos mecanismos se requiere una cooperación internacional y el establecimiento de reglas globales que son difíciles de alcanzar. La OCDE ha impulsado iniciativas que, aunque tímidas, van en ese sentido. Se debate ahora si no corresponde a la ONU tomar cartas en el asunto.

En síntesis, el endeudamiento público elevado en los países centrales es un fenómeno con el que habrá que contar en el futuro próximo. Se enmarca dentro de una economía mundial en la cual el rol del Estado está afirmado sobre la base de numerosas demandas a las que solo la acción pública puede responder: seguridad nacional, política industrial, transición energética y gasto social vinculado con el envejecimiento de la población. El ya elevado nivel de deuda pública restringe los márgenes para seguir expandiéndola sin riesgos para la solidez de los sistemas financieros y para la aceptación de sus monedas como activos de reserva internacionales. Por lo tanto, un replanteo de los sistemas tributarios se vuelve crucial. Este podría colisionar con los intereses de grandes corporaciones internacionales y con un sistema bien aceitado de elusión y evasión impositiva a nivel global.

Esta situación internacional da un marco novedoso a la gestión de la deuda pública argentina. Hasta ahora, las empresas transnacionales aprovechaban la “guerra fiscal” entre países, que competían entre sí para atraer capitales foráneos mediante reducciones impositivas. La tendencia actual apunta a fijar una tasa impositiva mínima global para las grandes empresas y a combatir la evasión mediante el intercambio internacional de información.

Estos cambios brindan nuevos instrumentos a un país que como el nuestro necesita con urgencia reequilibrar sus cuentas fiscales y externas, no solamente para enfrentar el elevado endeudamiento público con un acceso limitado a nuevos financiamientos, sino también para abatir la alta inflación.

En efecto, para reducir dichos déficits (y trocarlos por superávits) sin recurrir a un ajuste recesivo, la Argentina precisa reducir la evasión y elusión fiscales, muchas veces vinculadas al comercio exterior y a la fuga de capitales. La incipiente cooperación global, así como la adaptación de las reglas tributarias nacionales, podrían fortalecer la recaudación, reducir la salida de capitales y ampliar la base tributaria, con la inclusión de operaciones de empresas transnacionales y del patrimonio no declarado de sectores sociales de ingresos altos.