La estrategia financiera oficial externa de China. Una caracterización de su evolución

Hace 25 años estalló la crisis financiera asiática. Bajo el liderazgo de Japón, la región promovió la creación del Fondo Monetario Asiático, una institución financiera regional que buscaba limitar la injerencia del FMI. Estados Unidos vetó dicho proyecto, que fue reformulado en el acuerdo de intercambio de reservas conocido como Iniciativa Chiang Mai. En ese momento, China crecía a un ritmo promedio del 10% anual, consolidándose como un líder exportador global e insinuando una motivación para ganar participación en el diseño de la arquitectura financiera regional.

Hoy China, la segunda economía del mundo, se ha convertido en una potencia financiera global. A través de sus instituciones financieras de desarrollo, en particular el poderoso Banco de Desarrollo Chino, se ha convertido en el mayor acreedor bilateral del mundo. China también mantiene una red de swaps bilaterales por más de 500.000 millones de dólares, y lideró la creación de dos bancos multilaterales de desarrollo, el Nuevo Banco de Desarrollo (o Banco “BRICS”) y el Banco Asiático de Inversión en Infraestructura (BAII), este último una institución global con 109 miembros soberanos. Esta estrategia (statecraft) se ha convertido en el soporte financiero de la Iniciativa de la Franja y la Ruta, uno de los lineamientos principales de la política exterior de la potencia oriental.

La literatura suele abordar esta estrategia como una adaptación al statu quo o un cambio radical. Recuperando un análisis que desarrollamos junto a Catalina Espinosa en “The rise of the new official creditors in the XXI Century and the challenges to the global financial governance” (2021), se propone que –hasta el momento– China se ha mostrado como una potencia revisionista. Por revisionismo se entiende un comportamiento en el que la potencia en ascenso no destruye el orden preexistente, sino que asume un papel proactivo en el cambio de las normas, reglas e instituciones existentes que no son convenientes o estratégicamente favorables para sus intereses de –en este caso– política exterior.

En este artículo se analiza la estrategia financiera oficial externa que desplegó China desde comienzos del siglo XXI. La estrategia financiera externa de una nación incluye el amplio abanico de medidas financieras y monetarias que buscan incidir en la relación del país con la economía global; en este texto ponemos el foco en las principales políticas dirigidas al financiamiento oficial, es decir, el que tiene como fin promover el desarrollo o reforzar la balanza de pagos ante desequilibrios externos. Recuperando el marco de análisis de Armijo y Katada, se propone que a medida que fue reforzando su poder monetario y financiero su estrategia pasó de defensiva a ofensiva, primero de manera bilateral, luego regional y finalmente en escala global.

Características y evolución de la estrategia de financiamiento oficial externa

Las instituciones y reglas de la gobernanza financiera han cambiado a lo largo de la historia en función de las relaciones de poder entre Estados. Los órdenes financieros suelen experimentar un ciclo de vida de surgimiento, dominio y colapso que termina en un período de transición en el cual las instituciones tradicionales coexisten con las nuevas creadas por la(s) potencia(s) en ascenso. Al régimen del patrón oro del siglo XIX y principios del XX le siguió el régimen de Bretton Woods después del final de la Segunda Guerra Mundial, cuando Estados Unidos emergió como potencia hegemónica. La crisis de 1971/73 motivó la reformulación de la dominación estadounidense en bases financieras en detrimento de industriales. Este orden tuvo su cenit a comienzos de la década de 1990, que consolidó un orden unipolar con eje en Washington. Las crisis financieras sistémicas de segunda mitad de esa década mostraron las fragilidades intrínsecas de la liberalización financiera y la consiguiente relevancia para los Estados de regular los flujos de capital. Si el Consenso de Washington pretendió cristalizar un orden mercantil, su crisis trajo de vuelta la importancia del Estado como creador, regulador y, también, protector de esos mercados. La regulación de la volatilidad externa mediante el uso de controles de capitales, la acumulación de reservas y el impulso a mecanismos de financiamiento oficiales alternativos a los basados en Washington, sembró el germen de la difusión del poder financiero. La crisis financiera de 2008 fue el parteaguas que consolidó el período poshegemónico donde, según Rigirozzi y Tussie, las regiones ganaron relevancia y atributos de poder. Para Grabel y Helleiner, en el campo financiero la gobernanza giró hacia un orden complejo, fragmentado y multipolar reflejado en diferentes capas y el ascenso de las economías emergentes –particularmente China– como potencias financieras, que desarrollaron arreglos alternativos de instituciones, monedas y reglas para evadir, modificar o resistir el orden existente.

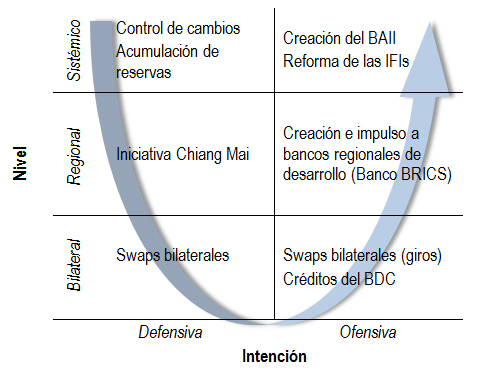

Según Armijo y Katada, la estrategia financiera (financial statecraft; nos parece adecuado concebirla como estrategia ya que refleja el carácter de acción decidida de gobierno con un fin) puede definirse como el uso, por parte de Estados soberanos, de recursos de influencia directa e indirecta sobre activos, mercados y actores financieros con el fin de apoyar los objetivos de política exterior. La estrategia financiera se puede analizar en dos dimensiones: su nivel y su intención. Naturalmente, los aspectos financieros involucran cuestiones monetarias; por ejemplo, la disponibilidad de financiamiento es tan importante como la moneda en la cual se otorga. Con relación al nivel, la estrategia financiera puede ser bilateral, es decir, el Estado A dirige su acción al País B; regional, donde un Estado dirige su acción a un mercado o institución regional, o sistémico, donde el Estado dirige su acción a los mercados o a las instituciones globales. Respecto de la intención, la estrategia puede ser defensiva, cuando un Estado busca proteger la economía interna de las presiones financieras externas, y ofensiva, cuando condiciona la forma en que otros Estados se comportan o sus alternativas disponibles.

Proponemos que la estrategia financiera externa de China comenzó con un carácter defensivo y luego de la crisis de 2008 cobró un carácter progresivamente ofensivo. Con relación al nivel, la misma pasó de poner el acento en acciones defensivas a nivel sistémico a desplazarse a niveles regionales y bilaterales. Consecuentemente con el impulso ofensivo, el camino que siguió el nivel fue inverso, es decir, desde estrategias bilaterales a sistémicas, pasando por regionales. En base al cuadro 1 indicado a continuación, el sendero dibuja una letra “U”. Se trata, por cierto, de una caracterización estilizada que no debe subestimar la convivencia de diversas medidas.

Cuadro 1. Estrategia financiera oficial externa de China. Tipología por hechos estilizados

Fuente: Elaboración propia.

Momento defensivo sistémico

Las estrategias financieras sistémicas procuran abordar el entorno en el que ocurren las relaciones financieras globales. En el caso de las defensivas, los gobiernos intentan defenderse de los efectos de la volatilidad financiera y monetaria externa. Paralelamente a su integración paulatina a los mercados internacionales, China sostuvo controles de cambio y desplegó desde la década de 1990 una política intensa de acumulación de reservas con el objetivo aislar a la economía de shocks o ciclos externos negativos y proteger su aparato productivo.

Momento defensivo regional

Ante el impacto de la crisis financiera del Sudeste Asiático en 1998, se tomó conciencia de la importancia de aumentar el poder regional y reducir la dependencia de los programas de préstamo del FMI. China, junto a Japón, Corea del Sur y el bloque ASEAN, impulsó la iniciativa Chiang Mai, un acuerdo de intercambio bilateral de reservas que se pondría a disposición ante situaciones de crisis. Tiempo después la iniciativa se institucionalizó como un acuerdo multilateral y llevó el financiamiento total a 240.000 millones de dólares. Esta iniciativa se destaca por varias razones: reflejó el interés por construir estrategias de defensa a nivel regional, y logró la colaboración entre China, Japón y Corea del Sur, y en particular, una participación equitativa entre los dos primeros en términos de aportes.

Momento defensivo y ofensivo bilateral

Avanzada la década de 2000, China impulsó acuerdos bilaterales de swap entre bancos centrales con el fin de internacionalizar su moneda y poner a disposición financiamiento. El primer acuerdo se firmó con Corea del Sur, pero la estrategia se expandió a nivel mundial y a finales de la década de 2010 China mantenía 35 acuerdos de swaps equivalentes a 500.000 millones de dólares según MacDowell. Una red tan extendida de swaps puede considerarse un paso en la dirección de una estrategia ofensiva de gobierno financiero, porque China los utiliza como estrategia para internacionalizar el renminbi. Además, trae beneficios económicos como la reducción del riesgo cambiario que enfrentan las empresas chinas, más mercado para los bancos chinos y facilidades para el comercio. La posibilidad de que China se convierta en prestamista en situaciones de crisis económica hace que esta estrategia sea muy relevante. De toda la red de swaps, cinco países los han activado: Mongolia, Pakistán, Rusia, Ucrania y, como es sabido, la Argentina. Un ejemplo claro de cómo los intercambios pueden convertirse en parte de una estrategia ofensiva se manifestó en el acuerdo de intercambio entre China y Rusia en 2014, con el objetivo de desafiar las sanciones occidentales impuestas a Moscú. Otro ejemplo es el uso intenso que le ha dado la Argentina, tanto en la forma de giros en renminbi, el cambio de una pequeña parte a dólares, y, recientemente, su uso como medio de pago de operaciones de comercio exterior y de vencimientos de capital e interés con el FMI.

Como estrategia ofensiva complementaria aparece una política muy activa de financiamiento para el desarrollo del Banco de Desarrollo Chino, que desde la década de 2000 y con mayor ímpetu luego de 2008, emerge entre países en desarrollo como uno de los principales prestamistas oficiales a la par (o superando en algunos casos) del Banco Mundial y a otros bancos regionales de desarrollo.

Momento ofensivo regional

En 2015 fue creado el Nuevo Banco de Desarrollo. Los líderes de los cinco países miembros del bloque BRICS establecieron un banco con el objetivo de impulsar infraestructuras y proyectos de desarrollo sostenibles y verdes en los BRICS y otras economías emergentes y países en desarrollo. Además de Brasil, Rusia, India, China y Sudáfrica, se han sumado Bangladesh, Emiratos Árabes Unidos, Egipto y, a partir del año próximo, la Argentina. El capital autorizado inicial del banco es de 100.000 millones de dólares y un capital suscrito de 50.000 millones de dólares distribuidos equitativamente entre los Estados miembros. A 2022 contaba con 96 proyectos aprobados por 33.000 millones de dólares. El banco busca convertirse en un complemento de financiamiento a las IFIs tradicionales con una escala cuasi regional o semiglobal.

Momento ofensivo sistémico

Como parte de la Iniciativa de la Franja y la Ruta, la decisión de China de avanzar en liderazgos multilaterales alentó la creación del Banco Asiático de Inversión en Infraestructura (BAII). Resistido por EE.UU. y Japón, hoy cuenta con 109 países miembros, incluidas 26 naciones europeas. El BAII oscila entre adecuarse y disputar los lineamientos del financiamiento al desarrollo. Inicialmente competidor, hoy muestra diversas vías de colaboración con el Banco Mundial y el Banco Asiático de Desarrollo. Además, ha sido vanguardia junto al NBD en el financiamiento verde. El BAII es un banco de desarrollo multilateral con la misión de mejorar el contexto social y económico en Asia y el resto de los países en desarrollo. Al igual que el Nuevo Banco de Desarrollo, el capital autorizado del BAII fue de 100.000 millones de dólares. El acceso a la financiación de este banco está determinado por la carta de acuerdo que establece que el banco proporcionará o facilitará financiación a cualquier miembro o a cualquier agencia instrumentalmente o a cualquier agencia que opere en el territorio del miembro, pero también a agencias internacionales o regionales preocupadas por el desarrollo económico de la región asiática. El Convenio Constitutivo permite al banco proporcionar financiamiento de diferentes maneras, como otorgar préstamos, invertir en el capital social de una empresa y garantizar, total o parcialmente, préstamos para el desarrollo. A finales de 2022 había 209 proyectos aprobados por un total de más de 40.000 millones de dólares. En cuanto al tipo de proyectos, el 22% fue aprobado para financiar energía, el 18% de ellos fueron aprobados a instituciones financieras como bancos locales, el 17% para financiar transporte y el 11% para financiar desarrollo hídrico. Es decir, el 68% de los proyectos están dirigidos a infraestructura de desarrollo en países en desarrollo.

De manera complementaria, China impulsa desde hace más de una década cambios en la gobernanza de las IFIs tradicionales. Sin prisa, pero sin pausa, propugna una distribución del voto más equitativa y más representación a los emergentes; aunque sin disputar, como señalan Molinari y Patrucchi, los fundamentos de la arquitectura financiera como ser la preminencia de la lógica financiera en los créditos al desarrollo.

Reflexiones finales

Las transiciones en la gobernanza son complejas. Resultan de acciones tomadas por potencias en ascenso, así como de reacciones de actores que disputan los cambios. La crisis financiera mundial de 2008 abrió una oportunidad para que China virara hacia un cariz ofensivo de su estrategia financiera. La estrategia financiera oficial externa china desde finales de la década de 1990 pasó progresivamente de establecer defensas para moderar el impacto de la volatilidad externa a adoptar una actitud más ofensiva, ya sea creando nuevas instituciones o redes de financiamiento. Lo que comenzó con controles de cambio y un pool de reservas en dólares compartidas con Japón, Corea del Sur y los países de la ASEAN, ahora alcanza 35 acuerdos de intercambio bilaterales, la creación de dos bancos multilaterales de desarrollo, el NDB y el BAII, y la progresiva internacionalización de la moneda china.

Esto no debería llevar a concluir pensar que China promueve, hoy, un cambio radical. El BAII y el NBD muestran vínculos cooperativos con las IFIs tradicionales, y la red de swaps bilaterales complementa menos que desplaza el financiamiento del FMI como cuasi prestamista oficial de última instancia. La simultaneidad de ambos mecanismos, que en el caso argentino se han demostrado en aseguramientos cruzados, es muestra de ello.