Los cambios en la producción ganadera en la posconvertibilidad La expansión sojera y su impacto sobre la ganadería: Las nuevas formas de producción

Luego de la intensa crisis que acompañó la salida del régimen de convertibilidad, la economía argentina exhibió importantes tasas de crecimiento, proceso que se vio acompañado por grandes cambios en la estructura productiva local. El nuevo esquema macroeconómico dio lugar a un incipiente proceso de reindustrialización, en el que la actividad manufacturera local mostró un fuerte dinamismo, revirtiendo en parte la tendencia regresiva que había evidenciado desde mediados de la década de los setenta. El sector agropecuario argentino no estuvo exento de esas transformaciones aunque, como se sabe, se trata de un sector con ciertas particularidades dada su elevada productividad relativa. En efecto, el gran dinamismo que experimentó el sector a lo largo de la última década no constituye un cambio de tendencia como el que puede observarse para otras actividades económicas. Aun así, en el período que se abre tras el colapso del régimen convertible, el agro argentino muestra una clara aceleración en su ritmo de crecimiento. Esta trayectoria expansiva, sin embargo, corresponde fundamentalmente a la evolución de la producción agraria, mientras que la actividad ganadera ha evidenciado un comportamiento mucho menos dinámico a lo largo del período posconvertibilidad.

La trayectoria de la ganadería hasta la crisis de 2001

Como paso previo al estudio de la situación ganadera en la actualidad es preciso considerar cómo se ha desempeñado la actividad a lo largo de las últimas décadas. En este sentido, el escenario actual constituye un reflejo de los cambios estructurales que se observan en el agro argentino desde mediados de los setenta, y que no se han visto modificados en lo sustancial en el último tiempo.

En lo referente a la ganadería, el análisis de la evolución a largo plazo de algunos de sus indicadores más relevantes señala que se trata de una actividad de bajo dinamismo, contrariamente a lo que puede observarse en el caso de la agricultura. Al margen de las fluctuaciones características de este tipo de producciones, tanto la evolución de las existencias como la producción de carne vacuna muestran desde mediados de la década de los setenta una tendencia decreciente. En efecto, a partir del año 1977 tuvo lugar la etapa de mayor liquidación de existencias de la historia ganadera argentina, que entre ese año y 1988 pasaron de 61 a 47 millones de cabezas, lo que representó una contracción del 23% en el stock. Luego, durante la convertibilidad, las existencias de ganado vacuno tendieron a mantenerse relativamente estancadas en torno a los 51 millones de cabezas, nivel que sólo se incrementó en los años de la crisis final del régimen convertible, al apelar los productores a la retención del ganado como reserva de valor en el marco del profundo deterioro de la economía local.

Paralelamente puede observarse una significativa contracción en el nivel de consumo de carne vacuna per cápita a lo largo de este período, que ha descendido de 87 kg por habitante en 1977 a 63 kg en 2001. Ello resulta de gran relevancia dado el fuerte peso que históricamente ha tenido este producto en la canasta de consumo de la población en nuestro país.

El retroceso de la actividad a partir de la segunda mitad de los años setenta se vincula con la adopción de un nuevo patrón de crecimiento que afectó negativamente la producción de bienes y, con ello, la actividad agropecuaria. El elevado nivel de las tasas de interés domésticas determinó un redireccionamiento de fondos desde la actividad productiva hacia el sector financiero, lo que para el sector agropecuario se tradujo, hasta comienzos de la década de los noventa, en una contracción de la superficie tanto agrícola como ganadera. En el caso de la actividad agrícola, sin embargo, ello no redundó en una caída de la producción, debido a que en esos años se observa un significativo incremento en los niveles de productividad como consecuencia de la introducción de innovaciones tecnológicas y del doble cultivo anual. En este sentido, la reducción de la superficie agrícola no se explica por una baja rentabilidad de esas producciones, sino por la posibilidad de obtener mayores ganancias destinando esos recursos a la actividad financiera. Así, en estos años se configura un esquema de rentabilidad relativa fuertemente favorable para la producción agrícola en relación a la ganadería, que no se verá revertido a lo largo de las décadas posteriores.

Es en los años setenta cuando el cultivo de soja comienza su expansión, incidiendo sobre el desempeño de otras actividades tanto agrícolas como ganaderas. El proceso de sojización del agro argentino determinó que en un lapso de veinte años esta actividad se ubicara como el cultivo con mayor superficie implantada, pasando de menos de 40 mil hectáreas a principios de los setenta a más de 5 millones a comienzos de los noventa, llegando a superar al trigo desde entonces. La consolidación de los cambios tecnológicos impulsados a lo largo de las décadas previas, así como la adopción del nuevo paquete tecnológico vinculado a las semillas transgénicas, condujo a que desde mediados de los noventa el ritmo de expansión de esta actividad se acelerara fuertemente, alcanzando en la campaña 2001/2002 11,6 millones de hectáreas implantadas, lo que representaba entonces más del 40% del total de la superficie sembrada.

La competencia por el uso del suelo implicó que el proceso de sojización determinara el desplazamiento de otras actividades de las zonas productivas más importantes, fundamentalmente de algunos cultivos regionales y de la ganadería, que pasó a ocupar una menor superficie en la región pampeana trasladándose hacia las provincias con suelos de menor fertilidad y con menos aptitud agrícola. Así, desde la década de los ochenta se asiste a un importante desplazamiento de la actividad desde las zonas más productivas hacia regiones marginales. En este sentido, si se analiza la localización del ganado a lo largo del territorio nacional, puede observarse que incluso cuando actualmente la región pampeana y centro continúan concentrando la mayor parte de las existencias, tanto la provincia de Buenos Aires como la de Córdoba han registrado una fuerte reducción en su stock bovino, mientras que las existencias en las provincias del NEA y NOA han tendido a incrementarse.

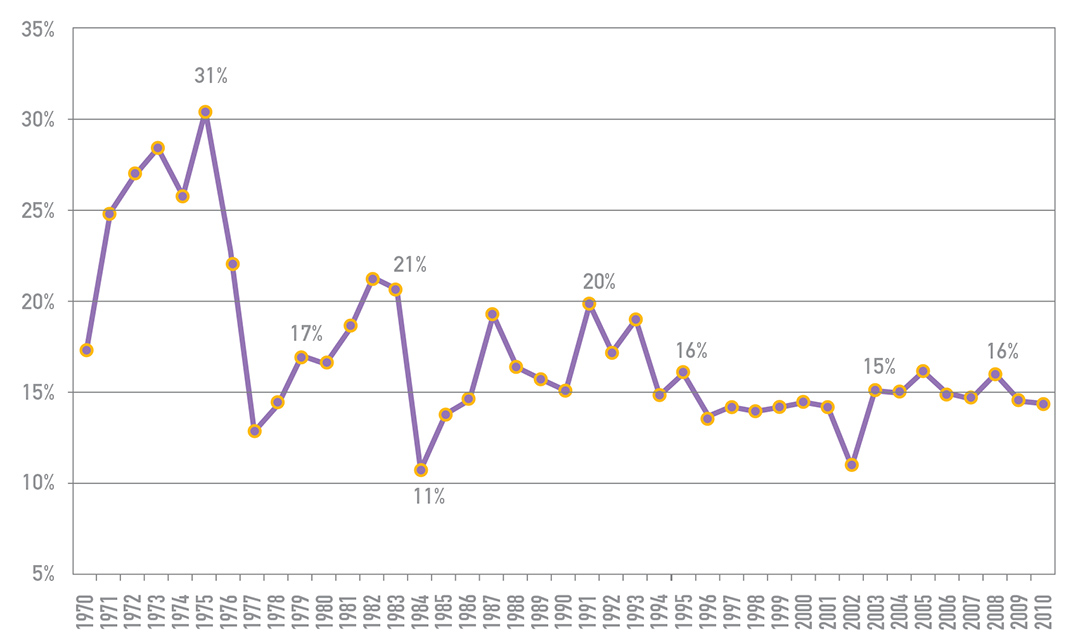

La expansión del cultivo de soja a lo largo de todo este período se explica en gran medida por su elevada rentabilidad relativa a otras actividades. La relación entre el valor de las tierras ganaderas y agrícolas resulta un buen indicador de la rentabilidad relativa entre ambas actividades, dado que el precio de una parcela se encuentra estrechamente vinculado con las ganancias que pueden obtenerse al poner en producción dicho terreno. Al analizar la evolución a largo plazo de esta relación se observa que, luego de la sensible caída que registra hacia mediados de la década de los setenta, exhibe una tendencia decreciente durante todo el período, manteniéndose en niveles relativamente bajos, tal como se observa en el Gráfico 1. El análisis de este indicador, entonces, muestra que a lo largo de esta etapa la rentabilidad de la actividad ganadera ha resultado muy inferior a la agrícola, y dicha relación ha tendido a deteriorarse.

Gráfico 1. Relación entre el precio de la tierra en zonas ganaderas

y en zonas agrícolas de la Región Pampeana(*). 1970-2010

(*) Precio de la hectárea de cría / precio de la hectárea agrícola.

Fuente: Elaboración propia sobre la base de Bullrich Campos.

La actividad ganadera en la posconvertibilidad

El colapso del régimen de convertibilidad hacia finales de 2001 y la aguda depreciación de la moneda local a comienzos del año siguiente provocaron una profunda modificación de los precios relativos en la economía argentina a favor de los productos transables, que determinó mayores márgenes de ganancia para el conjunto del sector agropecuario. En el caso de la actividad ganadera, sin embargo, el incremento de la rentabilidad no fue inmediato, dado que la reducción de la demanda interna asociada a la crisis económica, sumada a la imposibilidad de colocar los productos ganaderos argentinos en los principales mercados externos debido al rebrote de fiebre aftosa en el año 2000, impidió que los precios de la carne se incrementaran desde un primer momento.

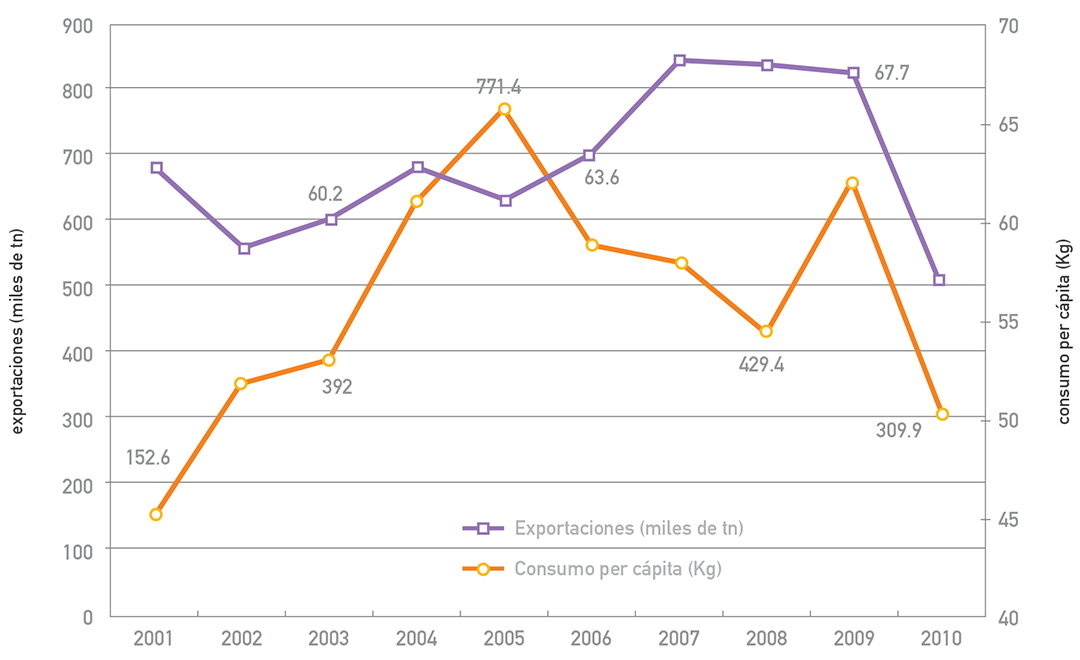

Gráfico 2. Exportaciones de carne vacuna res con hueso y consumo per cápita. 2001-2010

Fuente: Elaboración propia sobre la base de Ministerio de Agricultura, Ganadería y Pesca.

La recuperación de la demanda desde finales de 2002, sin embargo, condujo a un acelerado incremento en el precio de la carne, que se expandió a tasas muy elevadas permitiendo una rápida recuperación de la rentabilidad de la actividad ganadera. Ello se vio reflejado en la elevación del precio de la tierra en la región de cría de la zona pampeana, que quintuplicó su valor entre 2002 y 2008.

El incremento de la demanda se explica fundamentalmente por el dinamismo que mostraron las ventas al exterior, que entre 2002 y 2005 se expandieron a una tasa anual acumulativa del 30%, excediendo rápidamente los valores registrados durante la década de los noventa. Así, mientras que en 2002 se exportaron 351 mil toneladas de carne de res con hueso, hacia el año 2005 ese registro fue de 771 mil toneladas, alcanzando el máximo valor histórico de ventas al exterior, y superando incluso los picos de exportaciones de las décadas de los sesenta y setenta. A partir del 2006, mientras tanto, el volumen de ventas externas se redujo debido a la imposición de restricciones a la exportación de carne vacuna, aunque continuó registrando niveles muy altos en términos históricos. La expansión de las ventas externas en los primeros años del nuevo siglo se explica fundamentalmente por las buenas condiciones para la exportación de esos productos, en tanto en esos años se incrementó el precio internacional a la vez que se redujo la oferta mundial como consecuencia de la presencia de enfermedades animales en algunos de los principales países exportadores de carne vacuna.

La demanda interna, por su parte, exhibió un comportamiento mucho menos dinámico. Aun en un contexto de recuperación del nivel de empleo y los salarios reales, el consumo per cápita de carne vacuna se expandió hasta el 2007 apenas un 16% en relación a los valores registrados en 2002 –que hasta entonces correspondían con los niveles más bajos desde los años veinte– para luego declinar sensiblemente hacia el final de la década, situándose en 2010 en niveles incluso inferiores a los de 2002.

Una característica particular de esta etapa es que el incremento de los precios y de la rentabilidad ganadera, en lugar de desencadenar un proceso de acumulación de stocks, se dio en paralelo a una mayor liquidación del ganado. Ello resulta destacable ya que en el caso de la actividad ganadera el crecimiento de los precios suele determinar una fase de retención del ganado vacuno, en la cual los productores destinan una menor cantidad de cabezas a la faena, buscando un incremento de la producción futura dado el doble carácter del ganado bovino como bien de consumo y bien de capital.

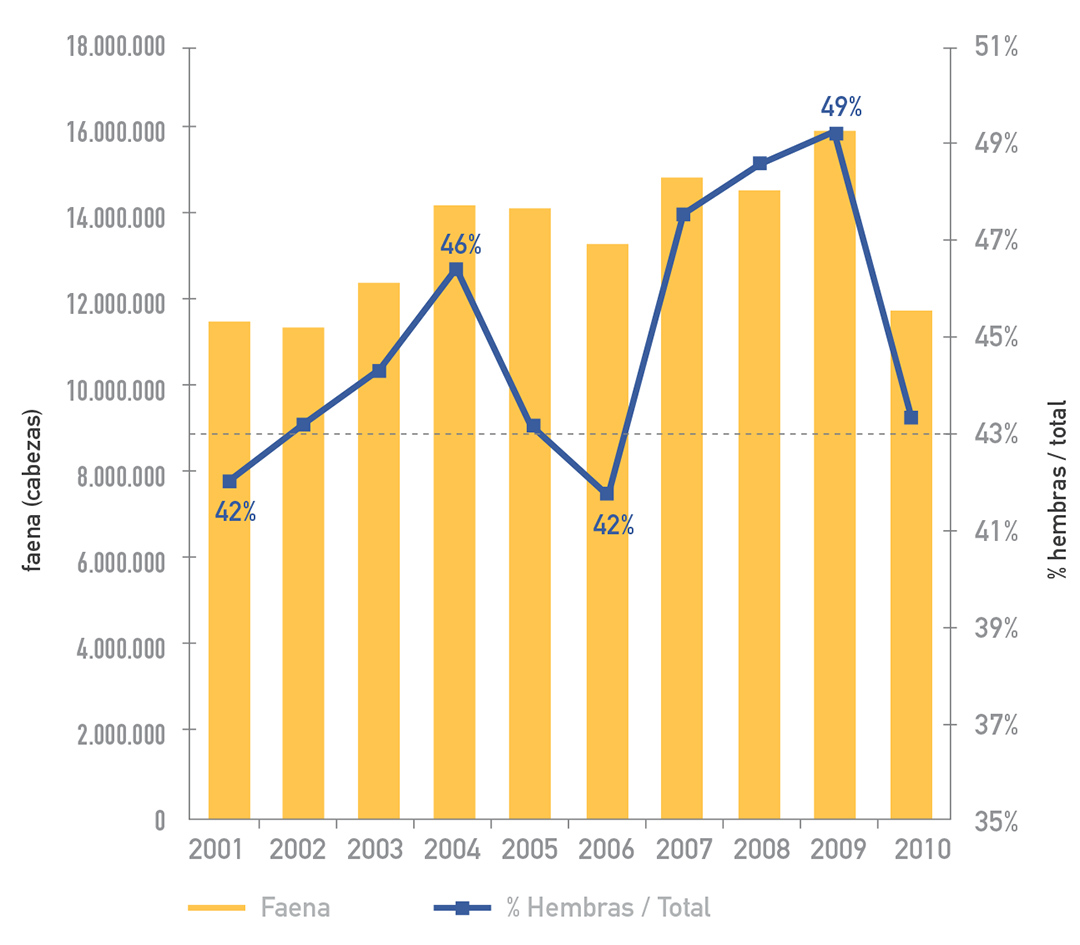

La liquidación de ganado en esta etapa queda en evidencia si se observa la evolución de las cantidades faenadas y su composición. A partir del año 2003 se observa un notable incremento en los niveles de faena, pasando de 11,5 millones de cabezas en 2002 a casi 15 millones en 2007, y registrando en 2009 un total de 16 millones de cabezas faenadas. Debe destacarse, sin embargo, que en ese año una gran parte del país registró una intensa sequía, que determinó una importante liquidación de ganado bovino.

Gráfico 3. Cabezas de ganado faenadas y proporción de hembras en la faena. 2001-2010

Fuente: Elaboración propia sobre la base de Ministerio de Agricultura, Ganadería y Pesca.

En la actividad ganadera el aumento de la faena de hembras por sobre determinada tasa puede resultar perjudicial para la producción en los períodos siguientes, debido a que la liquidación de vientres implica una menor capacidad de reproducción del ganado. En este sentido, a lo largo de todo el período posconvertibilidad se observa que la proporción de hembras sobre la faena excedió el valor considerado como límite para mantener el stock ganadero (que habitualmente se ubica en torno al 43%), a excepción del año 2006, cuando fue del 42%. Aún más, entre 2007 y 2009 esa relación se incrementó significativamente, alcanzando en este último año un valor de 49%, probablemente vinculado a la intensa sequía experimentada entonces.

Para comprender esta aparente paradoja, en la cual se observa una fase de liquidación de ganado con incrementos en el nivel de precios, resulta necesario observar, además, la rentabilidad de los otros usos alternativos del suelo. En este sentido, resulta fundamental el hecho de que, aun cuando la evolución de la rentabilidad ganadera fue positiva, no resultó suficiente para superar la extraordinaria rentabilidad de la actividad agrícola, y especialmente de la producción de soja.

Las políticas ganaderas implementadas a lo largo de este período no se encontraron enfocadas en la reducción del diferencial de la rentabilidad relativa agrícola-ganadera. En efecto, a partir del año 2004 se implementaron una serie de medidas que buscaban principalmente morigerar el incremento de los precios internos de los productos ganaderos. En este sentido, en ese año se constituyeron acuerdos de precios con algunos de los principales actores de la cadena de carne vacuna, buscando limitar los fuertes aumentos de precios que venían teniendo lugar. Asimismo, al año siguiente se estableció el peso mínimo para los animales destinados a faena, con el objeto de aumentar la producción. Finalmente, se implementaron dos medidas vinculadas con el comercio exterior que provocaron una intensa polémica al momento de aplicarse. Estas fueron el incremento de las retenciones a la exportación de carne vacuna en 2005 –que pasaron del 5% al 15%–, y el cierre a la exportación de productos ganaderos, cuyo objetivo era que se destinara una mayor proporción de la faena hacia el consumo interno, aumentando la oferta doméstica y frenando el incremento de precios en el mercado local.

Aun cuando se trata de medidas que pueden resultar efectivas en el corto plazo para contener el precio interno de la carne vacuna, debe destacarse que en el mediano plazo tienden a favorecer el proceso de liquidación de ganado, debido a su efecto sobre la rentabilidad de la actividad. Por otro lado, al no influir sobre los elevados niveles de rentabilidad agrícola, estas medidas no revierten el diferencial existente entre la rentabilidad de la producción ganadera frente a la sojización –que, en efecto, se incrementa durante este período–, y por lo tanto no dieron lugar a un proceso de recomposición de existencias que permitiera un crecimiento de la oferta a mediano plazo.

Las técnicas productivas

Finalmente, un elemento que debe destacarse en el análisis de la actividad ganadera en el actual período son las transformaciones que pueden advertirse en las técnicas productivas tradicionalmente aplicadas. Dichas transformaciones están fundamentalmente vinculadas a un proceso de intensificación de la producción pecuaria, que permitió compensar parcialmente los impactos negativos de la menor disponibilidad de tierras e inferior calidad de las mismas sobre la actividad ganadera. La expansión de la producción agrícola, y especialmente del cultivo de soja, se tradujo en una sensible contracción de la superficie destinada a la producción de forrajes y pasturas utilizadas para la ganadería extensiva, así como su desplazamiento hacia zonas marginales con pasturas de menor calidad, que requieren de suplementación de alimentos para la terminación de la hacienda.

Los cambios vinculados a la mejora de las pasturas, la fertilización e inseminación artificial, el mejor uso de los recursos veterinarios y la incorporación de tecnología a la producción pecuaria han permitido un mejor desempeño de la actividad. En este marco, se observa una notable expansión de la práctica de engorde intensivo a corral –conocido como feedlot–, que utiliza maíz y forraje procesados como base de la alimentación del ganado, desplazando gradualmente la actividad tradicional de invernada extensiva, en la que la alimentación se realiza fundamentalmente a partir de pasturas. Este tipo de sistema supone además una nueva forma de articulación entre las actividades agrícolas y ganaderas, que se distingue de los esquemas tradicionales de rotación de cultivos con pasturas y forrajeras. En este sentido, la difusión del feedlot requiere que la actividad agrícola provea de los insumos necesarios para la alimentación del ganado destinado a su engorde en corral.

Así, en los últimos años puede observarse un peso creciente del ganado engordado en feedlot en el total de bovinos enviados a faena. En el Gráfico 4 se muestra la cantidad de cabezas destinadas a faena provenientes de establecimientos con engorde intensivo a corral, en relación con el total de bovinos faenados.

Gráfico 4. Cantidad de bovinos enviados a faena, total y proveniente de feedlot. 2007-2010

Fuente: Elaboración propia sobre la base de Sistema de Gestión Sanitaria – SENASA.

La participación del ganado engordado a corral en la faena total ha mostrado un crecimiento significativo a lo largo de los últimos años. En 2007 se faenaron algo más de dos millones de bovinos provenientes de feedlot, lo que representaba menos del 15% del total de cabezas enviadas a faena en ese año. Hacia 2009, la cantidad de vacunos faenados que fueron engordados en corral se incrementó dos veces y media, representando un 30% del total de cabezas faenadas, proporción que se mantuvo relativamente constante durante el año siguiente. Es decir que entre 2007 y 2010, el peso del ganado de engorde intensivo en el total de cabezas faenado se duplicó, alcanzando casi un tercio del volumen actual.

Comentarios finales

El análisis de la trayectoria de la producción ganadera en el período posconvertibilidad muestra que la actividad no ha logrado revertir la tendencia regresiva que evidencia desde mediados de la década de los setenta. Durante esta etapa, luego de una parcial recuperación en el nivel de existencias y la producción en los primeros años de la década, puede observase que se ha consolidado un proceso de liquidación de stocks.

La particularidad de esta etapa consiste en que coexiste un notable incremento en la rentabilidad de la ganadería con un agudo proceso de liquidación de existencias. Es decir que la retracción de la actividad en estos años no se debe a que la ganadería resulte un mal negocio para el productor, sino a que las actividades agrícolas que compiten por el uso del suelo muestran un nivel de rentabilidad muy superior. Es por ello que las distintas medidas de política adoptadas, más allá de su relativo éxito en el control de los precios internos, resultaron insuficientes para revertir la magra dinámica exhibida por la ganadería en las últimas décadas.

En este sentido, queda de manifiesto que las consecuencias negativas del proceso de sojización sobre la actividad ganadera no parecen haberse revertido a lo largo del período posconvertibilidad, lo que responde fundamentalmente al hecho de que la actividad agrícola, y en particular el cultivo de soja, continúa exhibiendo niveles de rentabilidad muy superiores a la producción ganadera.