Los cambios en la producción agrícola pampeana: El proceso de sojización y sus efectos

La producción agrícola típicamente pampeana durante los años noventa

El inicio de los años noventa marcó el comienzo de profundas transformaciones en el sector agropecuario argentino. En tales cambios incidieron las medidas de política económica que constituyeron el Plan de Convertibilidad, así como también otras –con la misma orientación general– específicas al ámbito de la producción sectorial.

En el funcionamiento del sector agropecuario tuvo especial incidencia en particular el megadecreto 2284 de 1991 que dispuso una desregulación general de los mercados de productos agropecuarios y agroindustriales, y eliminó entidades reguladoras tales como la Junta Nacional de Granos, la Junta Nacional de Carnes, la Dirección Nacional del Azúcar, entre otras. El mismo decreto también eliminó en forma generalizada los sistemas de cuotas de producción o de precios sostén para la actividad agropecuaria. Los cambios en los marcos normativos que regulaban el funcionamiento del sector tuvieron un cariz drástico, pues en realidad lo que generaron fue una nueva regulación (o desregulación) bajo la premisa del laissez faire.

En este contexto general, a lo largo de los años noventa el producto bruto agropecuario en su conjunto –a precios constantes– creció a una tasa anual promedio del 3,1% entre 1993 y 2000, pero con significativas diferencias al interior del sector. Estas diferencias se evidenciaron tanto entre las distintas producciones como entre los distintos estratos de productores.

En el aspecto productivo, por un lado, la producción agrícola mostró un franco crecimiento, mientras que la ganadería tuvo un comportamiento disímil; por ejemplo, el stock de ganado vacuno se redujo y el faenamiento cayó a razón del 0,5% anual. Pero a su vez, entre las producciones agrícolas, las pampeanas tuvieron un desempeño distinto al de las extrapampeanas. Las primeras tendieron a crecer, las segundas tuvieron altibajos. A modo de ejemplo, la caña de azúcar apenas creció un 1,1% anual, la producción de manzanas cayó a un 0,4% anual promedio y la de naranjas aumentó un 3,5% anual.

La evolución de la producción agrícola típicamente pampeana (ya sea que se realiza en la región pampeana o no) clasificada por cultivos también mostró grandes diferencias, destacándose el incremento de la producción de soja. Esta creció durante toda la década de los noventa a una tasa anual promedio del 9,5%, muy superior al valor promedio del crecimiento sectorial. La soja pasó a representar, al final de la década de los noventa, el 40% del total de la producción de cereales y oleaginosas del país.

De esta forma, en los años ’90 se tornó sumamente visible el proceso de sojización iniciado a principios de los años setenta. La sistemática mayor rentabilidad que presentó este cultivo en comparación con las otras producciones y la ausencia de mecanismos estatales equilibradores o de compensación, explican la vertiginosa expansión de la soja en esa década. Esta mayor rentabilidad, a su vez, estuvo facilitada por la incorporación de las semillas transgénicas de soja, que permitieron reducir los costos de tal producción. De esta forma, la adopción masiva de este cambio tecnológico aceleró el proceso de sojización que ya se venía dando.

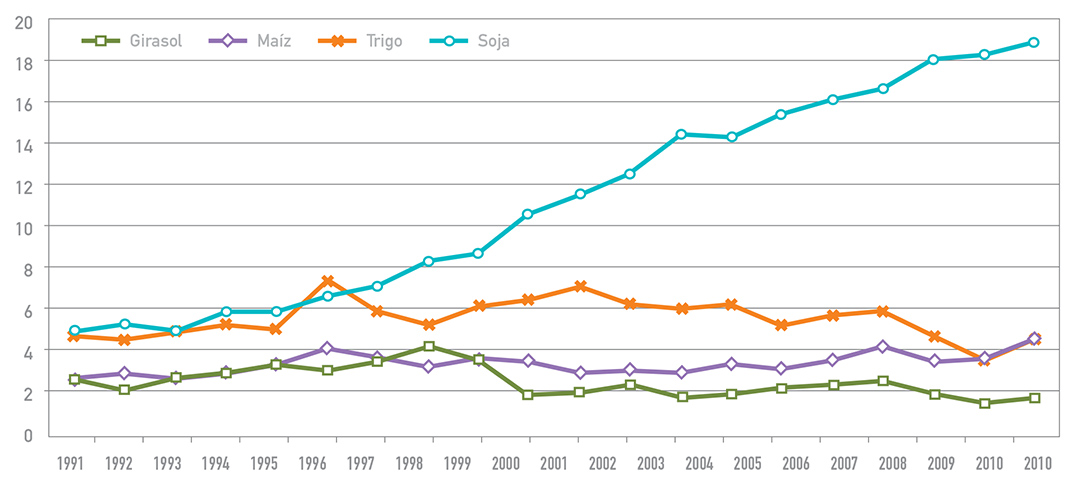

Gráfico 1. Proceso de sojización. Superficie destinada a los cuatro principales cultivos pampeanos,

total país, 1991-2011 (en millones de ha)

Fuente: Elaboración propia sobre la base de SIIA, Estimaciones Agrícolas.

El gráfico 1 permite observar el proceso de sojización –entendido en su primer sentido más llano como incremento sostenido de la producción de soja– a partir del sostenido aumento de la superficie destinada a dicho cultivo. En efecto, el aumento de la producción de esta oleaginosa se dio principalmente mediante el incremento de la superficie destinada a su cultivo. De esta forma, se sustituyeron otras producciones o destinos de la tierra. Por ejemplo, se redujeron las áreas dedicadas al cultivo de frutales en la zona ribereña de la región pampeana, a la actividad tambera en las provincias de Santa Fe y Córdoba, a la ganadería vacuna, a la producción de avena, lentejas y ganado porcino en la provincia de Buenos Aires. Pero la producción de soja también se expandió como actividad a otras provincias extrapampeanas, destacándose Chaco, Salta y Santiago del Estero. Así, hubo un considerable aumento de producciones típicamente pampeanas en otras regiones. Vale destacar que si bien ello aparenta una homogenización de la producción, lo cierto es que los rendimientos han mostrado en muchos casos diferencias demasiado significativas.

Los precios relativos favorables a la importación de bienes que caracterizaron a la década de los noventa trajeron aparejados importantes incrementos en la utilización de agroquímicos así como en la incorporación de maquinaria. En forma más generalizada se difundieron significativos cambios tecnológicos, entre los cuales se destaca la introducción de semillas transgénicas. Estos cambios tecnológicos involucraron cambios organizativos de la producción, lo cual implicó un auge de la figura del contratista –es decir, de aquel que dispone de maquinaria y contrata asalariados para desarrollar determinada tarea en predios de terceros–. En muchos casos estos contratistas tienen su origen en medianos o grandes productores, que expanden de esa forma su actividad.

Asociado al incremento de la producción de soja y en particular a los cambios tecnológicos, se produjo una importante ampliación de la escala óptima de producción. Para una mayor rentabilidad se fue requiriendo de crecientes superficies donde poder utilizar la nueva maquinaria, ya que sólo de esa forma se justificaba la inversión realizada. Además, las menores labores por hectárea contribuían a que la escala óptima de producción fuera creciendo. De esta manera, el proceso de sojización y las nuevas tecnologías dieron lugar a una mayor diferenciación de la rentabilidad obtenida entre los productores grandes y los pequeños. Esta situación llevó aparejado un fuerte proceso de concentración productiva.

Así, por un lado se presentó un auge de los pools de siembra y de una importante cantidad de productores que, contando como base con predios de extensiones importantes, salieron a arrendar otros con el objetivo de ampliar la escala de producción. A ellos se agrega, como figuras que adquirieron relevancia, la de los contratistas, que cuentan con maquinarias de gran porte para realizar las tareas a grandes escalas.

Pero por otro lado, la diferenciación entre los distintos estratos de productores, sumada a la sobrevaluación creciente de la moneda local que fue impactando de modo negativo sobre la rentabilidad de las explotaciones agropecuarias, hizo que, hacia el final de la década, la situación de muchos productores se viera considerablemente afectada. En efecto, la combinación de esos factores derivó en una masiva crisis de los productores más chicos. Muchos de ellos abandonaron la producción. En algunos casos, tuvieron que afrontar el embargo o remate de los campos. Entre los censos nacionales agropecuarios de 1988 y de 2002, la cantidad de explotaciones agropecuarias (EAPs) en todo el país disminuyó de 421.221 a 333.533. En términos porcentuales, en las provincias de mayor producción agropecuaria la reducción de productores rondó entre el 25 y el 30 por ciento.

La existencia de una fuerte disminución en la cantidad de EAPs fue un factor que impulsó, a su vez, una disminución en los puestos de trabajo en el sector. En efecto, al concentrarse la producción en EAPs cada vez más grandes, el uso de fuerza de trabajo por hectárea en producción tendió a reducirse. También incidió en la disminución absoluta de empleos el proceso de sojización –al desplazar otras producciones más mano de obra intensivas– y la expansión del cultivo de soja GM, que también requiere de menos labores. En el período 1996-2006 la adopción de este cambio tecnológico redujo en términos absolutos la masa salarial del sector agropecuario en 497,6 millones de dólares corrientes.

La década de los noventa se caracterizó así, en el sector agropecuario, por una fuerte desregulación de los mercados, un importante incremento de la producción, un significativo proceso de sojización, y un proceso de concentración productiva que implicó que una enorme cantidad de productores abandonaran la producción. La diferenciación en la rentabilidad que obtenían los grandes productores en comparación con los pequeños, permitió que los primeros tuvieran de todas formas ganancias y rentas abultadas.

El desempeño productivo de la posconvertibilidad

Tras la dramática crisis que generó el Plan de Convertibilidad, a partir de mediados de 2002 emergieron signos claros de recuperación económica. En el período posterior, la economía argentina creció a una tasa anual promedio considerablemente superior a la tasa de crecimiento media de América latina. En cuanto al desempeño de la economía, esta nueva etapa mostró características sustancialmente diferentes a la fase previa. De hecho, en la posconvertibilidad, y a diferencia de lo que ocurrió en los años ’90, el crecimiento del PIB estuvo liderado por la producción de bienes por sobre la de servicios, y entre la producción de bienes se destacó la industria por su buen desempeño. Se quebró así la tendencia de largo plazo a la desindustrialización, que se había iniciado a mediados de los años setenta.

La clave del esquema de crecimiento fue el sostenimiento de un dólar caro. El mantenimiento de una moneda local devaluada permitió un marcado sesgo favorable a un aparato productivo que pasó a contar así con una protección implícita frente a las importaciones –vía el tipo de cambio– y que alentó a su vez las exportaciones.

Esta política se complementó con el incremento o la reimplementación de los derechos de exportación –según el producto– que se fue dando a partir de marzo de 2002. Abarcaron fundamentalmente las exportaciones de productos agropecuarios, agroindustriales, hidrocarburos y derivados. En el caso de los cultivos típicamente pampeanos se aumentó en 20 puntos porcentuales dicha alícuota, con lo cual, por ejemplo, la del grano de soja pasó del 3,5 al 23,5 por ciento.

En la etapa que se inició en 2002 el sector agropecuario también tuvo un crecimiento muy importante, con una tasa anual acumulativa del 5,8% para el período 2002-2007. Se trata de un ritmo de crecimiento sustancialmente mayor al que presentara en la etapa 1993-2000, que fue del 3,1% anual. Adicionalmente, el crecimiento fue, en cuanto a las distintas producciones, considerablemente más generalizado en la etapa de la posconvertibilidad que en los años noventa.

En forma inmediata a la devaluación de la moneda local, la rentabilidad de las producciones agropecuarias mejoró considerablemente, y en particular las de las denominadas commodities, en las cuales el precio percibido por el productor se ajustó con rapidez a la nueva paridad del tipo de cambio. De esta manera, inmediatamente tras la devaluación –y pese al incremento de los derechos de exportación– la rentabilidad del sector fue muy superior a la que había tenido durante toda la década de los noventa. De esta forma, el conjunto de los productores (grandes, medianos y pequeños) mejoraron de manera ostensible su situación.

La mayor rentabilidad generalizada de las producciones agropecuarias tuvo como consecuencia un incremento de los precios de alquiler de los predios. Ello implicó también un aumento de los precios de los terrenos agrarios. De esta manera, los propietarios rurales –grandes o chicos– tuvieron importante ganancia patrimonial.

En el escenario posterior a la devaluación, la soja también permitió una rentabilidad relativa superior a los otros cultivos o las otras producciones. De esta forma, el proceso de sojización se continuó dando. Así, muchas de las transformaciones productivas asociadas a la sojización se mantuvieron o se intensificaron tras la devaluación. De hecho, la rápida variación del precio de venta de la soja tras la devaluación –en comparación con otras producciones que tienen una proporción significativa de su demanda en el mercado interno, como por ejemplo la carne vacuna– equiparándose a la variación del dólar, permitió que el proceso de sojización se acentuara en el período inmediato tras la devaluación.

De esta forma, mientras que en la campaña 2001-2002 se sembraron 11,6 millones de hectáreas con soja, cinco años después dicha superficie era de 16,1 millones de hectáreas. En la campaña 2008/09 se superaron los 18 millones de hectáreas. La superficie destinada a soja representó así, en la campaña 2010/11, el 63% de la superficie dedicada a los cuatro principales cultivos. Entre las campañas 2000/01 y 2010/11 se observa una persistente mejora de los rindes. Así, en términos de volumen de la producción de estos cultivos, la producción de soja creció un 82%, la de maíz un 50%, la de girasol un 15% y la de trigo cayó un 4%.

El proceso de sojización tendió a dar una importante continuidad a la concentración productiva, pues la soja requiere de una escala óptima muy grande y las explotaciones más pequeñas pierden rentabilidad en relación con las más grandes. Sin embargo, el proceso de concentración productiva se dio bajo una modalidad sustancialmente distinta debido a la mejor rentabilidad generalizada de las producciones. De esta forma, el proceso de concentración productiva asociado a la sojización se modifica en parte de su contenido, ya que si bien hay una salida de pequeños productores, a diferencia de lo que ocurría durante el Plan de Convertibilidad, estos no abandonan la producción con pérdidas o endeudados, sino que se retiran ya que arrendando el predio obtienen un mejor ingreso.

El proceso de sojización de la posconvertibilidad ha revelado también un cierto reacomodamiento geográfico, mostrando los principales incrementos en la provincia de Buenos Aires. Ello implicó que en esta provincia, por primera vez en 2010, se superara la producción de soja de la provincia de Santa Fe, que hasta ese momento –y durante todos los años noventa– había sido la de mayor producción.

Con el persistente incremento en la superficie destinada a la soja, el proceso de sojización continuó siendo un factor importante en el estancamiento y/o reducción de otras producciones de origen agropecuario, incidiendo sobre la producción de lácteos, carnes, u otros cultivos, ya que se redujeron las extensiones dedicadas a tales producciones. Este factor que actúa como una restricción para el incremento de la producción constituye por tal motivo un elemento tendencial para el incremento del precio de los alimentos.

Sin embargo, muy por sobre esta tendencia, a partir del 2005 se comenzó a dar un incremento de los precios internacionales de los productos agropecuarios que tuvo su pico en 2008. Este ciclo de incremento y caída de los precios tuvo su significativo impacto en la economía local. En efecto, entre 2005 y 2007 la mayoría de los productos agropecuarios típicamente pampeanos incrementaron su precio internacional mediante algún salto considerable en su valor dentro de una tendencia general alcista. A modo de ejemplo, en el principal mercado internacional americano de referencia de cada grano, el trigo aumentó en un 40,7% entre julio de 2005 y julio de 2006; el maíz un 42,4% entre agosto y noviembre de 2006, y, finalmente, la soja aumentó su cotización un 39,5% entre noviembre de 2006 y febrero de 2007.

Esos saltos se convirtieron en una tendencia alcista sostenida e incremental a partir de finales de 2007. Así, en marzo de 2008 –es decir, en el momento en que estalló el denominado conflicto agropecuario– el precio de la soja se ubicó un 75,7% por encima del que había tenido en promedio en los años 2006 y 2007. La suba de los precios internacionales de las commodities agropecuarias –asociada ya en un componente importante a fenómenos especulativos relacionados a su vez con la crisis internacional– fue un elemento de doble filo. Por un lado, permitió un mayor ingreso de divisas al país, una mayor rentabilidad de la producción agropecuaria y, dados los derechos de exportación, un incremento de los ingresos fiscales. Por otro lado, involucró un traslado del aumento al precio de los alimentos, afectando las condiciones de acceso a la alimentación de la población.

Ante el incremento de los precios mundiales de las materias primas, un incremento de la alícuota del derecho de exportación permite que en el mercado local el precio no aumente, o al menos no lo haga en la magnitud en que lo hace el precio internacional. Así, con sucesivos incrementos de la alícuota de los derechos de exportación, antes de que se implementaran las alícuotas móviles, la de la soja pasó del 23,5% en la inmediata posconvertibilidad al 35%. Esa es la alícuota que se mantiene en la actualidad.

Mientras que en los años noventa la sobrevaluación de la moneda local implicó una importante transferencia de renta, el mecanismo más significativo en la posconvertibilidad fue el de los derechos de exportación. Esta forma, por cierto, no implica necesariamente mayor o menor nivel de transferencia que la sobrevaluación, pero sí una mayor visibilidad inmediata. En cuanto a destinos de una y otras transferencias, las consecuencias económicas pueden ser diametralmente distintas, y ello se ha observado con el desempeño que ha mostrado la economía en una y otra situación. En efecto, los resultados claramente negativos de la desregulación y la sobrevaluación de los años noventa se evidenciaron no sólo en el sector agropecuario, sino fundamentalmente en la continuidad del proceso de desindustrialización y consecuentemente en un empeoramiento de las condiciones de vida de la población.

Por otro lado, observando las características del crecimiento que ha tenido el sector agropecuario en la posconvertibilidad, es necesaria una política pública que oriente y promueva la producción agropecuaria con vistas a un desarrollo sectorial, pero también al cumplimiento de otros objetivos vinculados directamente con el desarrollo económico y la mejora de las condiciones de vida de la población. Ello involucra un impulso a producciones de mayor valor agregado, a una diversificación productiva como estrategia competitiva pero también como forma de facilitar el acceso a la alimentación de la población. Se trataría de una estrategia de desarrollo sectorial inserta en una política pública más amplia que aborde la problemática del desarrollo económico.