Expansión y rentabilidad agrícola en la posconvertibilidad

Las políticas económicas, cambiarias y financieras aplicadas desde el inicio de la posconvertibilidad favorecieron claramente al complejo agroalimentario argentino, ¿Qué variación registran la rentabilidad de la producción agrícola, el valor de las tierras y los pasivos del sector?

| Por María Soledad Puechagut* |

Las grandes crisis sociales, económicas y financieras que exigen y a la vez generan drásticos cambios de paradigma, traen aparejados fuertes cimbronazos en la estructura económica de un país y en cómo se distribuyen los “beneficios” y costos que aquellas acarrean. El colapso del régimen de convertibilidad y la caída del modelo neoliberal de los años noventa en la Argentina, que dejaron paso a un nuevo modelo social y económico, es un claro ejemplo. Las políticas económicas, cambiarias y financieras aplicadas desde el inicio de la posconvertibilidad favorecieron en mayor o menor medida a los distintos sectores productores de bienes, siendo uno de los principales, dado el tipo de medidas adoptadas, el complejo agroalimentario argentino.

El nuevo esquema de crecimiento concebido en la posconvertibilidad provocó significativos cambios en el patrón de distribución del excedente agropecuario, pero no modificó de manera sustancial las sendas productivas que venía siguiendo el sector primario desde los años noventa. En efecto, en ambas décadas se registraron importantes tasas de crecimiento en la superficie implantada de cereales y oleaginosas, pasando de 19,2 millones de hectáreas en la campaña 1992/93 a 27,4 millones en la campaña 2002/03 y, finalmente, a más de 33,6 millones en la última campaña (2010/11). A lo largo de dicha tendencia, para la última década, se exceptúan las campañas 2008/09 y 2009/10, en las que disminuyó sustantivamente la superficie implantada, debido a la pronunciada sequía iniciada en el año 2008.

Rentabilidad y ganancias patrimoniales: convertibilidad y posconvertibilidad

A mediados de los noventa se registraron sensibles aumentos en los precios internacionales de los principales productos agrícolas, lo que elevó la rentabilidad del sector y, consecuentemente, logró que la superficie implantada continuara creciendo, a pesar de la sobrevaluación del peso en esos años. A fines del período de convertibilidad, cuando los precios internacionales perdían peso, se introdujeron, tanto a nivel internacional como nacional, tecnologías que incrementaron notablemente el rendimiento de los principales cultivos del sector agrícola argentino (siembra directa, semillas genéticamente modificadas: soja RR, maíz BT, etc.), lo que mantuvo las tendencias crecientes en superficie y volúmenes producidos.

Tal como se mencionara previamente, luego de la adopción del nuevo esquema de crecimiento de la posconvertibilidad, fundamentado en un tipo de cambio competitivo, el sector agrícola continuó, a nivel general, por el mismo sendero de alta rentabilidad. El espectacular incremento de la rentabilidad del sector agrícola, al contrario de lo que esgrimen ciertos referentes e instituciones del mismo, no se vio socavado por las retenciones sobre las exportaciones agrícolas aplicadas en la posconvertibilidad.

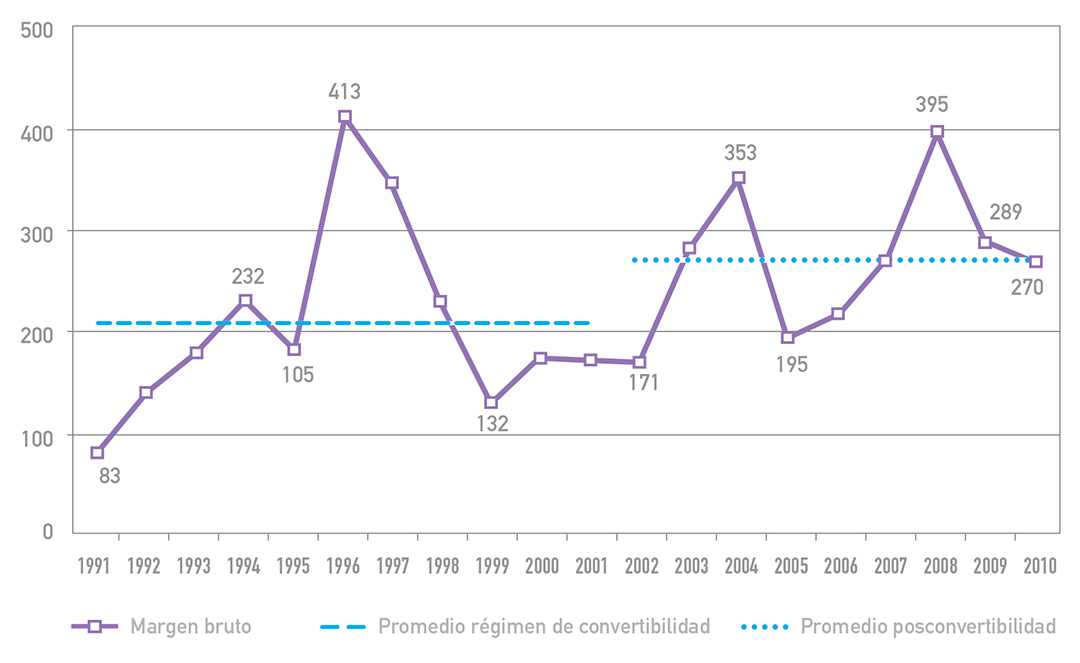

Para los principales cultivos producidos en la Argentina, la devaluación del peso, sumada a otros factores, generó incrementos significativos de los márgenes brutos obtenidos por los productores. Tomando un promedio ponderado por superficie implantada para los cuatro cultivos predominantes (soja, trigo, maíz y girasol), en el gráfico 1 se muestra la evolución de los márgenes brutos agrícolas en dólares constantes. Se incluyen también los promedios durante la convertibilidad y la posconvertibilidad.

Gráfico 1. Márgenes brutos por hectárea de los cuatro principales cultivos, promedio

ponderado por superficie implantada, 1991-2010 (en dólares constantes de 2010).

Evolución, promedio régimen de convertibilidad y promedio posconvertibilidad

Fuente: Elaboración propia en base a información de la revista Márgenes Agropecuarios,

INDEC y el Min. de Economía y Finanzas Públicas.

En el gráfico 1 se ve claramente el incremento del nivel promedio de los márgenes brutos en dólares obtenidos por los productores primarios de cereales y oleaginosas (que ya eran elevados en los noventa), que pasó de U$S 208,90 durante el régimen de convertibilidad (1991-2001) a U$S 271,60 en la posconvertibilidad (2002-2010).

Es importante remarcar que hasta el año 2006, en contrario de la opinión de ciertos actores afines al sector agrícola argentino, el crecimiento de la rentabilidad de los principales cultivos se debió fundamentalmente a políticas adoptadas en el marco del nuevo modelo de crecimiento de la posconvertibilidad, que redujeron de manera ostensible los costos de producción en dólares para el sector agrícola, y no a la existencia de una coyuntura internacional extraordinariamente favorable (incluso, los precios de los principales cultivos pampeanos fue inferior en los cuatro primeros años de la posconvertibilidad que en la década de los años noventa).

La situación cambió a partir del año 2007, cuando sí comenzó a producirse un aumento excepcional de los precios internacionales de los commodities agrícolas y comenzó a reducirse el efecto sobre los costos de producción en dólares que se había dado en los años anteriores, gracias al mantenimiento de un tipo de cambio alto; estos efectos de manera combinada siguieron sosteniendo un nivel elevado de rentabilidad para el sector agrícola desde el año 2007 hasta la actualidad. De hecho, el margen bruto por hectárea en la producción agrícola en dólares constantes para el año 2010 fue casi un 11% mayor que el margen promedio para los años 2002 a 2006.

Sintetizando lo anterior, puede observarse que desde la caída del régimen de convertibilidad se registró un incremento prominente en la rentabilidad de la producción agrícola. En una primera fase, este proceso estuvo asociado al sostenimiento de un tipo de cambio real elevado, mientras que desde 2007 el mantenimiento (e incluso crecimiento, en algunas campañas) de los niveles de rentabilidad estuvo más bien determinado por una marcada elevación de los precios de los productos agrícolas en el mercado internacional (que se ha revertido levemente para algunos cultivos en la última campaña).

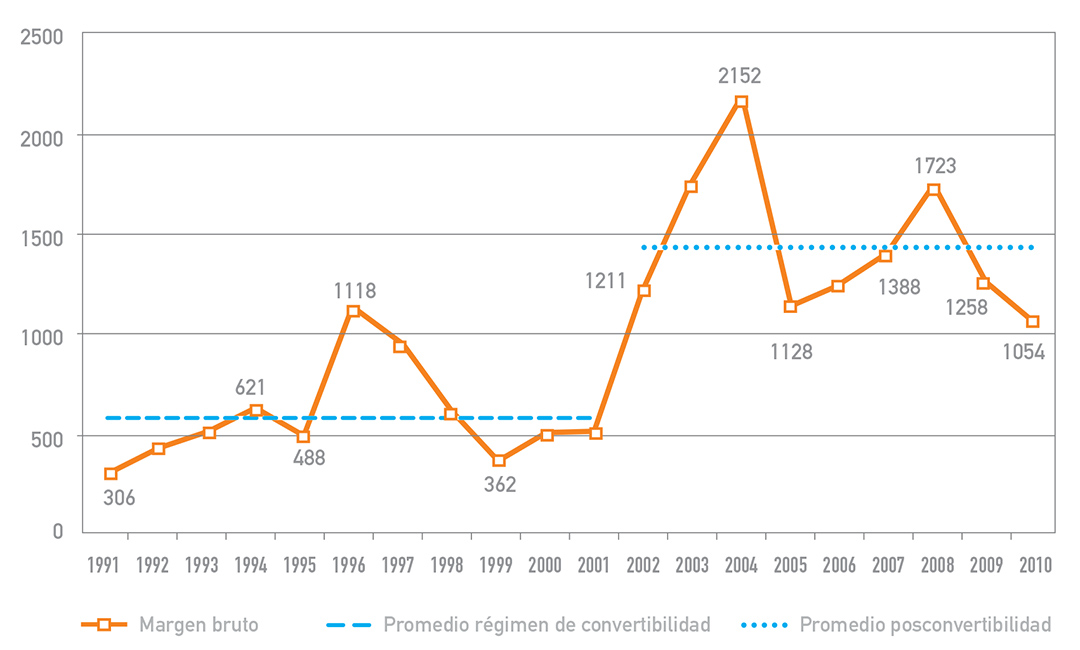

Si bien a partir del gráfico y los párrafos anteriores queda claro que los márgenes brutos del sector agrícola han crecido sostenidamente medidos en dólares constantes, la aseveración se profundiza notoriamente si el análisis se realiza en moneda local. El gráfico 2 muestra la evolución, entre 1991 y 2010, de los márgenes brutos por hectárea (promedio ponderado de los cuatro principales cultivos de la Argentina) en pesos constantes del año 2010 (utilizando el índice de precios mayoristas –IPIM– de Estados Unidos). También se muestran los promedios de los márgenes brutos en pesos constantes para la etapa de vigencia de la convertibilidad de la moneda y para el período de posconvertibilidad.

Gráfico 2. Márgenes brutos por hectárea de los cuatro principales cultivos, promedio

ponderado por superficie implantada, 1991-2010 (en pesos constantes de 2010).

Evolución, promedio régimen de convertibilidad y promedio posconvertibilidad

Fuente: Elaboración propia en base a información de la revista Márgenes Agropecuarios,

INDEC y el Min. de Economía y Finanzas Públicas.

En términos de poder adquisitivo en moneda local del sector agrícola, puede observarse que el mismo se ha visto sustancialmente incrementado en el período estudiado, llegando a más que triplicarse para 2010 respecto de su valor en el año 1991. El promedio para la posconvertibilidad es dos veces y media el de la etapa de convertibilidad ($ 1.431,90 vs. $ 581,40). La nueva estructura de precios relativos vigente luego de la devaluación del peso a comienzos del año 2002 determinó que el incremento de la rentabilidad en dólares de la producción agraria se tradujera en un extraordinario aumento de su capacidad adquisitiva en la economía local.

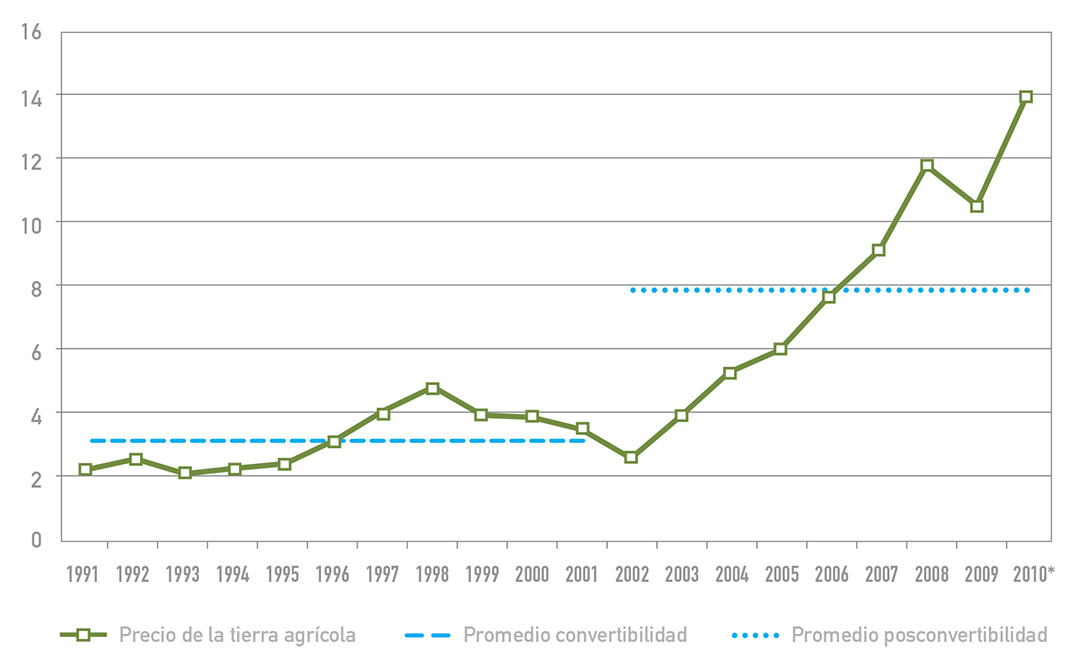

Hasta ahora, el argumento de que las políticas implementadas con posterioridad al colapso del régimen de convertibilidad han favorecido sustantivamente al sector agrícola argentino se ha respaldado básicamente en que los márgenes brutos de la producción agrícola (que aproximan el nivel de rentabilidad de esta actividad) se han elevado de manera sostenida (gráficos 1 y 2); pero existen fuertes evidencias adicionales para sostener tal argumento sólidamente. El incremento del valor de las tierras agrícolas en el período de posconvertibilidad y la reducción (o “licuación”) de pasivos debida a la pesificación asimétrica de deudas del sector.

En primer lugar, el crecimiento de la rentabilidad del sector agrícola, que lo ha hecho más atractivo (en términos relativos) que el financiero, sumado a otras variables, ha dado lugar a incrementos sostenidos y sustantivos en el valor de las tierras agrícolas, especialmente en la región pampeana, pero también en otras zonas no tradicionales para los principales cultivos de cereales y oleaginosas.

Gráfico 3. Valor de la tierra por hectárea en la zona núcleo pampeana, 1991-2010 (en dólares corrientes).

Evolución, promedio régimen de convertibilidad y promedio posconvertibilidad

(*) El dato de 2010 corresponde al mes noviembre.

Fuente: Elaboración propia en base a información de la revista Márgenes Agropecuarios.

En la zona núcleo maicera (pampeana), como puede observarse en el gráfico 3, el precio por hectárea de tierra agrícola era de poco más de U$S 2.000 a principios del régimen de convertibilidad, duplicándose en la segunda mitad de la década de los noventa; a pesar de que mostró una severa disminución con la caída de la convertibilidad, dicha variable inició en 2002 un ascenso casi ininterrumpido hasta el presente (excepto para el año 2009, producto del fuerte período de sequía que se inició en el año 2008), llegando a representar en 2010 prácticamente siete veces el valor que tenía en 1991.

Considerando los promedios por cada una de las dos etapas bien diferenciadas (convertibilidad vs. posconvertibilidad), puede verse claramente el incremento, que va de U$S 3.204,64 por hectárea para la primera, hasta U$S 7.917,67 en la segunda. Este impresionante ascenso de los valores de la tierra agrícola trajo aparejado, por supuesto, un marcado incremento en el patrimonio de los propietarios rurales durante la posconvertibilidad, lo que reafirma lo manifestado previamente sobre las ventajas de las medidas adoptadas por el nuevo patrón de crecimiento respecto del sector agrícola argentino.

En segundo lugar, es necesario resaltar también que otro efecto positivo sobre el patrimonio de parte de los productores primarios del país fue generado por la pesificación asimétrica de pasivos que se implementó posteriormente a la devaluación de la moneda, en los inicios de la posconvertibilidad, que motivó una transferencia adicional de ingresos al sector agropecuario (la morosidad de los préstamos al sector primario se redujo más de cinco veces en tres años, desde 2002).

Por lo tanto, y resumiendo los fundamentos anteriores, el nuevo paradigma de crecimiento adoptado luego de la caída del régimen de convertibilidad no sólo generó una notablemente mayor rentabilidad de la producción agrícola, sino que además fue acompañada por una elevada ganancia patrimonial (por incremento en el valor de las tierras agrarias y por disminución de pasivos, gracias a la pesificación asimétrica). En este contexto, se destaca la profundización de la fase de expansión agrícola que comenzara a mediados de la década de los noventa, a través de un significativo incremento en la superficie sembrada, en los rendimientos y, consecuentemente, en la producción agrícola.

Superficie implantada, producción agrícola y exportaciones de productos primarios

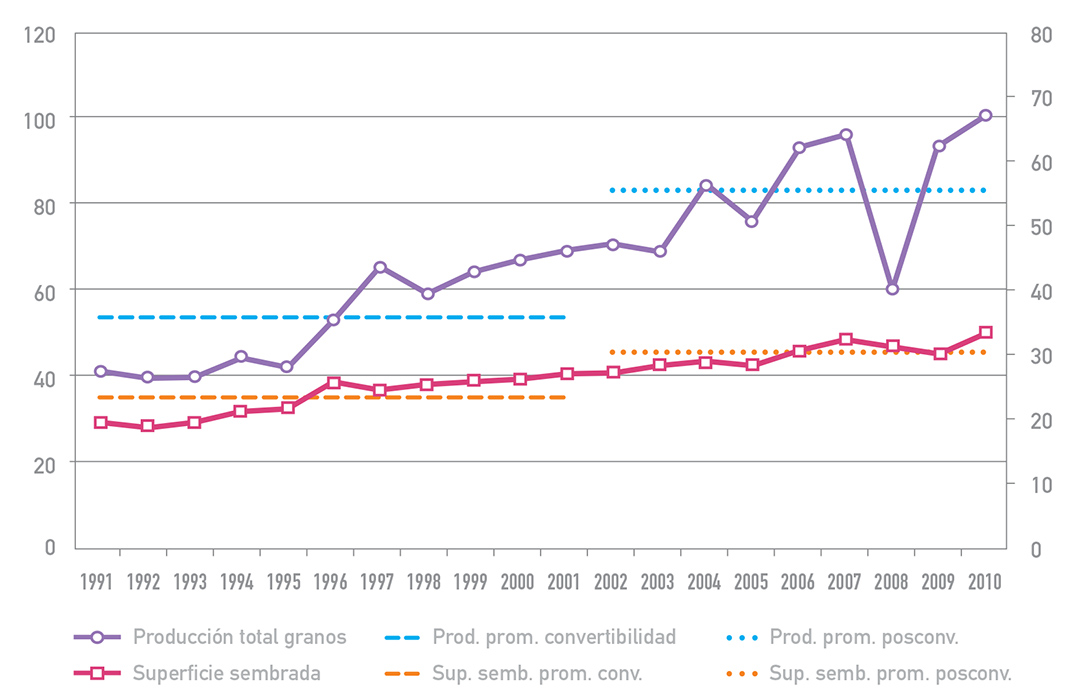

El proceso descrito se reflejó en un incremento en los volúmenes de producción, que pasaron de 41,2 millones de toneladas de granos en la campaña 1991/92, a 69,3 millones en la campaña 2001/02 y, finalmente, perforaron el techo de 100 millones de toneladas en la última campaña para la que se cuenta con información completa (101,04 millones, campaña 2010/11). Gran parte de este aumento (excepto para la campaña 2008/09, afectada fuertemente por el fenómeno de profunda sequía ya mencionado) se debió a la ampliación de la superficie sembrada, cuya evolución y promedios para las etapas de convertibilidad y posconvertibilidad se muestran en el gráfico 4.

Gráfico 4. Producción (en millones de toneladas) y área sembrada (en millones de hectáreas), 1991-2011.

Evolución, promedio régimen de convertibilidad y promedio posconvertibilidad

Fuente: elaboración propia en base a información de la revista Márgenes Agropecuarios.

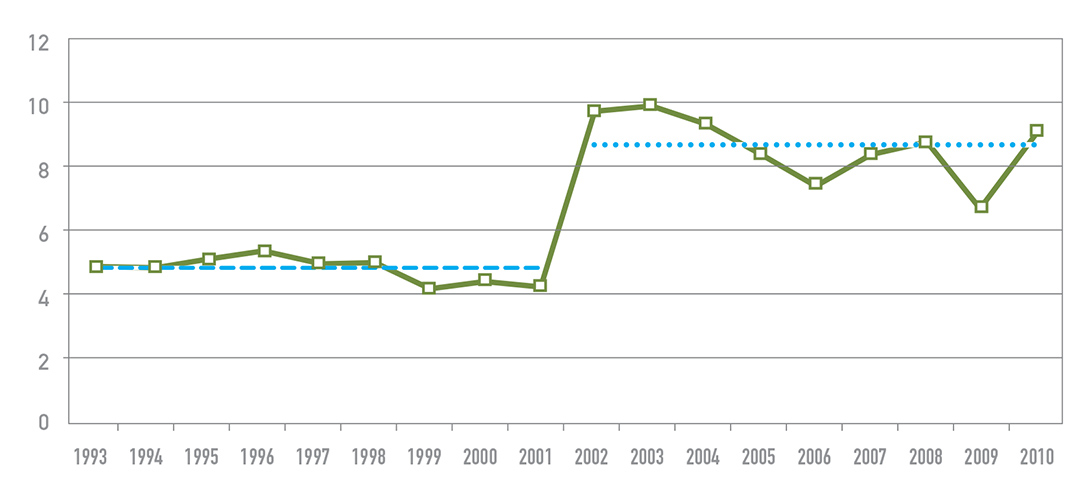

La fuerte expansión del sector productivo primario durante la posconvertibilidad puede reflejarse, además de mediante la evolución de la superficie implantada y los volúmenes de producción, a través de su participación en el producto bruto interno (PBI).

El colapso del régimen de convertibilidad a finales del año 2001 condujo a una abrupta transformación de la estructura de precios relativos de la economía y a una revalorización de la producción agropecuaria en términos de su participación en el PBI (en términos corrientes). El sector productor primario (considerando la rama Agricultura, Ganadería, Caza y Silvicultura) pasó a representar, en promedio, del 4,8% del PBI a precios corrientes para el período 1993/2001 al 8,7% para el período 2002/10 (gráfico 5).

Gráfico 5. Participación del sector primario (rama Agricultura, Ganadería, Caza y Silvicultura)

en el total del PBI a precios corrientes (en porcentaje), 1993-2010.

Evolución, promedio régimen de convertibilidad y promedio posconvertibilidad

Fuente: Elaboración propia en base a información del Ministerio de Economía y Finanzas Públicas de la Nación.

Indudablemente, la relevancia de este sector se incrementó significativamente en la etapa posterior a la devaluación del peso, como consecuencia del aumento del tipo de cambio y el encarecimiento de los bienes transables (como los productos agropecuarios) con respecto a los no transables. Sin embargo, debe remarcarse que la participación del sector primario respecto del PBI a precios constantes no registró variaciones significativas; pasó del 5,2% durante la vigencia del régimen de convertibilidad al 5,3% en el período comprendido entre los años 2002 y 2010. Este comportamiento se debe a que el incremento de la importancia del sector primario en la economía argentina a lo largo de la posconvertibilidad obedeció centralmente a la modificación de la estructura de precios relativos.

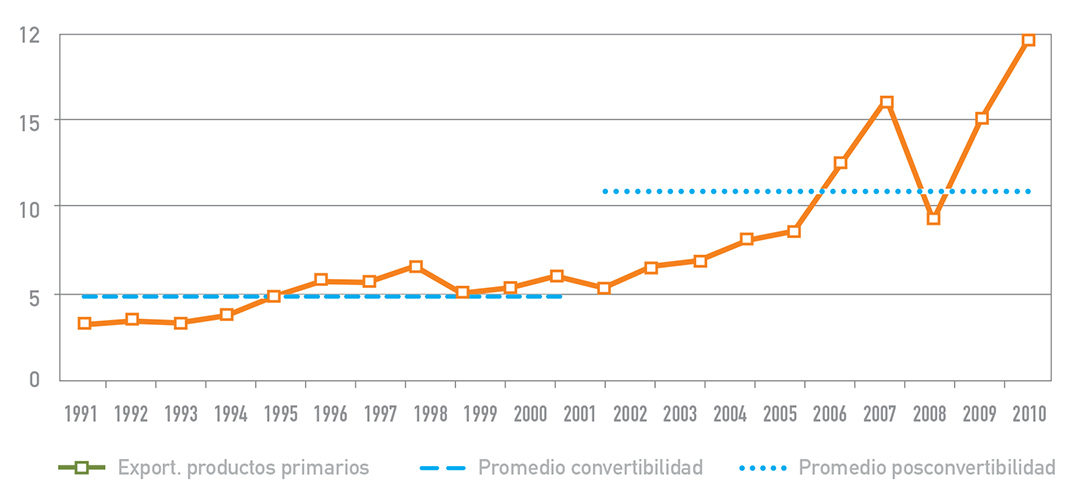

Por último, no es menos importante para destacar la performance del sector primario durante la posconvertibilidad (respecto del período de vigencia del régimen de convertibilidad) analizar la evolución y los promedios de sus exportaciones en dólares para cada etapa. En el gráfico 6 se aprecia claramente que las exportaciones de productos primarios, si bien registraron una evolución positiva durante el período de convertibilidad (se duplicó su valor entre 1991 y 1998), tuvieron un explosivo crecimiento posterior a la devaluación del peso: en el año 2011, las exportaciones en dólares fueron más de tres veces las correspondientes al año de mejor desempeño exportador de la convertibilidad (U$S 6.604 millones para 1998). Adicionalmente, el promedio de exportaciones del sector primario para la etapa de posconvertibilidad fue de más del doble que para la etapa de convertibilidad de la moneda (U$S 10.805.000.000 vs. U$S 4.844.000.000, respectivamente).

Gráfico 6. Exportaciones de productos primarios (en miles de millones de dólares), 1991-2011.

Evolución, promedio régimen de convertibilidad y promedio posconvertibilidad

Fuente: Elaboración propia en base a información del Ministerio de Economía y Finanzas Públicas de la Nación.

En síntesis, toda la evidencia presentada y analizada en los párrafos previos respalda y refuerza el argumento de que las políticas implementadas con posterioridad al colapso del régimen de convertibilidad, en el marco de un nuevo modelo de crecimiento basado en el sostenimiento de un tipo de cambio competitivo, entre otras medidas, han favorecido sustantivamente al sector agrícola argentino. Mediante el análisis del comportamiento de los márgenes brutos de la actividad agrícola, de distintos aspectos patrimoniales (valor de la tierra agrícola y reducción de pasivos de muchos productores agropecuarios generada por la pesificación asimétrica), de la producción, la superficie implantada y las exportaciones del sector primario, se evidencian mejoras sustantivas en su rentabilidad y posicionamiento respecto de otros sectores de la economía argentina resultantes del cambio de modelo de crecimiento en la posconvertibilidad.

* Lic. en Economía por la UNC. Maestranda en Economía, UNLP. Ex Asesora del Ministerio de Finanzas de la provincia de Córdoba y Ex consultora de la CEPAL.