La reaparición de los commodities y el desajuste de las políticas liberales en Sudamérica

El año 2017 trajo en América latina, y particularmente en América del Sur, una fuerte recuperación de sus cuentas externas, gracias al aumento de sus exportaciones. Obviamente aún lejos del boom de los commodities de años atrás, los valores de muchos de los principales productos de exportación han recobrado su sendero ascendente, generando un aumento del monto total del comercio a nivel global, así como también del intrarregional. De este modo, la región dejó atrás media década de caídas de los precios de su canasta de exportación y de un débil aumento del volumen exportado. En este contexto, también las importaciones de la región siguieron el mismo camino, tras cuatro años de disminuciones de su valor (Tabla 1).

Tabla 1. América latina. Variación del valor de comercio de bienes en relación al año anterior (en porcentaje) Fuente: CEPAL

Fuente: CEPAL

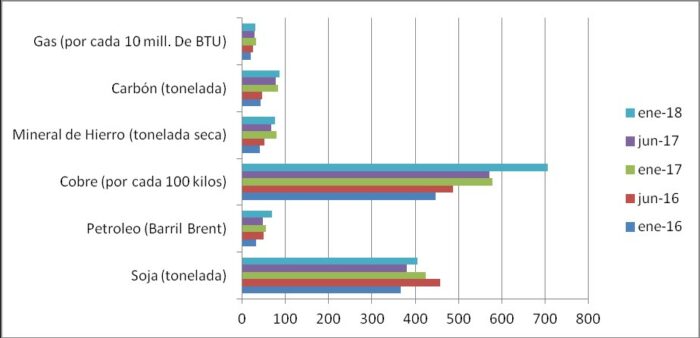

Dentro de este escenario, los principales beneficiarios de esta recomposición han sido los países sudamericanos, particularmente aquellos organizados en torno del petróleo y los minerales, cuyos precios se han disparado en 2017, pero también fue un año aceptable para los vendedores de productos agrícolas cuyos valores no sólo se han mantenido, sino que han tenido un alza que se encuentra en torno al 10%. Así, mientras el barril de petróleo pasó, entre enero de 2016 y enero de 2018, de 32 a 69 dólares, la tonelada de soja pasó de 367 dólares a 405 en el mismo período, configurando un buen marco para el conjunto de los países productores (Cuadro 1).

Cuadro 1. Evolución de los precios de los principales commodities (2016-2018). En dólares Fuente: Banco Mundial

Fuente: Banco Mundial

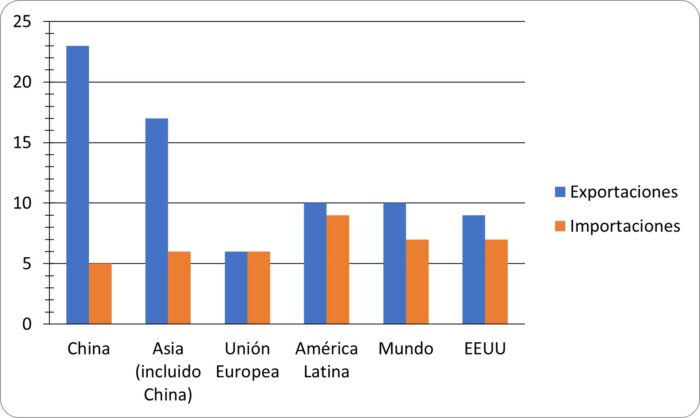

Esta recuperación tiene su explicación en la tracción de las principales potencias, con la primacía del gigante chino, país que al ser gran consumidor de commodities sudamericanos impulsó con su demanda dichos precios. Pero también el aumento del comercio se explica en la propia recuperación, aunque acotada, de los principales países sudamericanos, la cual actuó como motor del comercio intrarregional (Cuadro 2).

Cuadro 2. América latina: variación del comercio de bienes con respecto al año anterior, por socios Fuente: CEPAL

Fuente: CEPAL

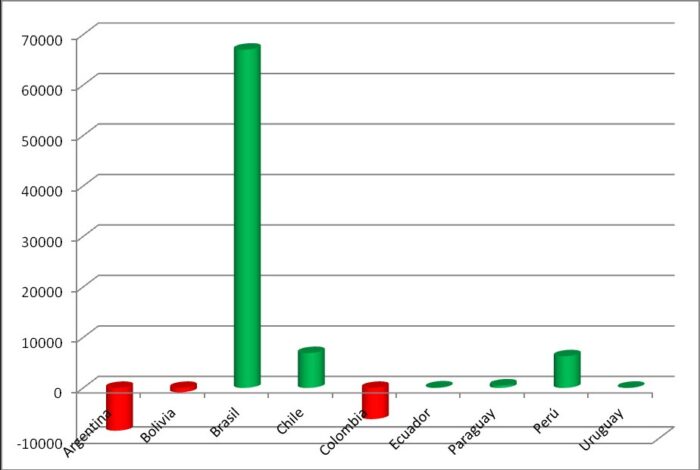

Así, 2017 generó un fenómeno particular. Todos los países de América del Sur, a excepción de uno, o incrementaron sus superávits comerciales, o dejaron atrás sus déficits y se convirtieron en superavitarios, o, para los más retrasados, generaron un proceso de achicamiento del déficit. Es decir que durante el año pasado el escenario internacional generó para el comercio sudamericano un verdadero viento de cola, llevando a que algunos países, como Brasil, asistieran a su mayor superávit histórico (Cuadro 3).

Cuadro 3. Resultado de las balanzas comerciales de los países sudamericanos (2017) Fuente: INDEC, Bancos Centrales de Perú, Paraguay, Chile, Uruguay y Ecuador, DANE de Colombia, INE de Bolivia, Ministerio de Industria y Comercio de Brasil. No se han encontrado datos de Venezuela

Fuente: INDEC, Bancos Centrales de Perú, Paraguay, Chile, Uruguay y Ecuador, DANE de Colombia, INE de Bolivia, Ministerio de Industria y Comercio de Brasil. No se han encontrado datos de Venezuela

La inserción inteligente al mundo y el camino a la “excepción” sudamericana

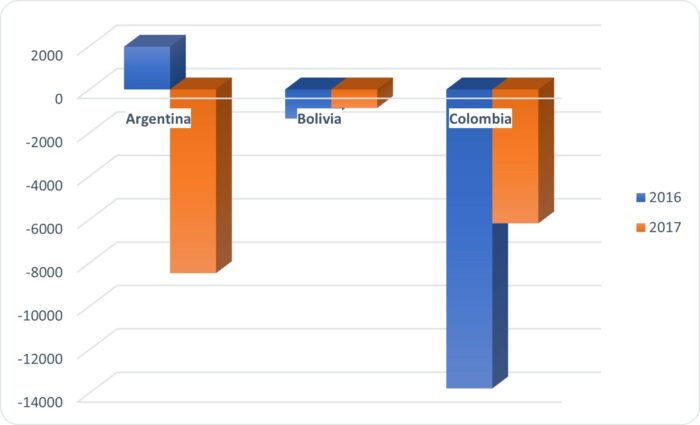

La excepción a este contexto favorable de las cuentas externas sudamericanas fue la Argentina, que en el año 2017 sufrió uno de los mayores déficits comerciales de su historia, con un saldo negativo de 8.471 millones de dólares, el cual parece continuar acentuándose en el año 2018. Este déficit revirtió el pequeño superávit del 2016 y fue sin dudas uno de los fundamentos de la crisis financiera de mayo de 2018, al demostrar la ausencia de la capacidad autónoma de la Argentina por obtener dólares desde su economía real capaces de aportar al repago del endeudamiento externo (Cuadro 4).

Cuadro 4. Comparación interanual del resultado de la balanza comercial de los tres países sudamericanos que sostienen déficits en 2017 Fuente: INDEC, INE y DINE

Fuente: INDEC, INE y DINE

Las causas de este fenómeno son variadas y se incluyen entre ellas el precio de los combustibles que aún son parte de la canasta importadora argentina.

Pero más allá de este dato, ha sido la política la que ha llevado a esta situación, por medio de la forma en que el gobierno argentino ha interpretado su propuesta de inserción al mundo, a partir de la reconstrucción de un esquema de liberalismo comercial extremo y de apertura unilateral de la economía.

En este marco, la forma de vincularse con China y la flexibilización de las normas internas del Mercosur han sido dos de los ejes principales sobre los cuales se ha constituido este déficit. Solo tomando esos dos socios, se puede observar la presencia de un nuevo tipo de déficits gemelos (7.736 millones de dólares de déficit con China y 7.701 con Mercosur –mayor aún si se toma solo Brasil–).

El caso chino es relativamente sencillo de explicar. La potencia exportadora del gigante asiático no precisa mayores comentarios. Si a este potencial se le suma una apertura a las importaciones sin mayores controles, se obtiene inmediatamente el saldo negativo que se viene repitiendo en los últimos años, pero que en el pasado fue contrapesado por acuerdos políticos que llevaron a un financiamiento del comercio a partir de instrumentos como los swaps (que en estos días parecen volver a negociarse), a mayores inversiones o a formas de buscar equilibrar los flujos.

Con el nuevo gobierno, la relación política con China pasó de ser un esquema prioritario a un modelo confuso de oposición y posterior acercamiento obligado por las circunstancias, movimientos en los cuales la cordialidad política fue dejada de lado por parte del gobierno chino y se pasó al frío lenguaje de los números.

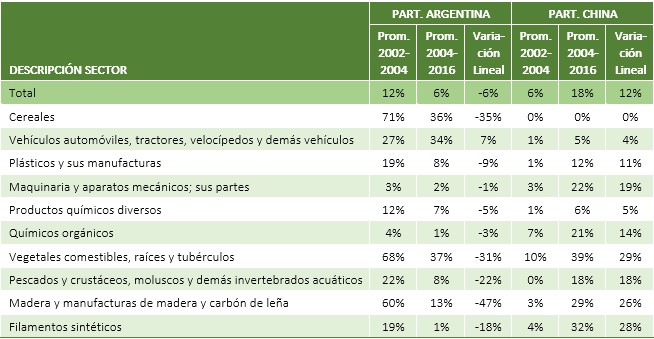

Ya de por sí, este tipo de relación complicó la evolución del comercio argentino. Sin embargo, el efecto China no debe ser solo visto en términos bilaterales. Si se analiza el devenir de la presencia china en los últimos diez años, por caso en Brasil, principal destino de las exportaciones argentinas, se observa cómo en prácticamente la totalidad de los sectores, los proveedores asiáticos han venido reemplazando a los proveedores argentinos, al punto tal que, entre el año 2002 (fecha de la incorporación de China a la Organización Mundial de Comercio) y el año 2016, la Argentina perdió 6 puntos porcentuales en su participación en las importaciones brasileñas, mientras que China ganó un 12 por ciento.

Es decir que aquí la flexibilización del Mercosur y cierto desinterés por el futuro del bloque han generado un fuerte reemplazo de los proveedores argentinos a Brasil, hecho que ya se venía observando durante el período de Cristina Kirchner y Dilma Rousseff, pero que se agravó tras los cambios de gobierno (Tabla 2).

Tabla 2. Participación argentina y china en las importaciones brasileñas. (2002-2004 / 2014-2016) Fuente: Elaboración propia en base a Un Comtrade

Fuente: Elaboración propia en base a Un Comtrade

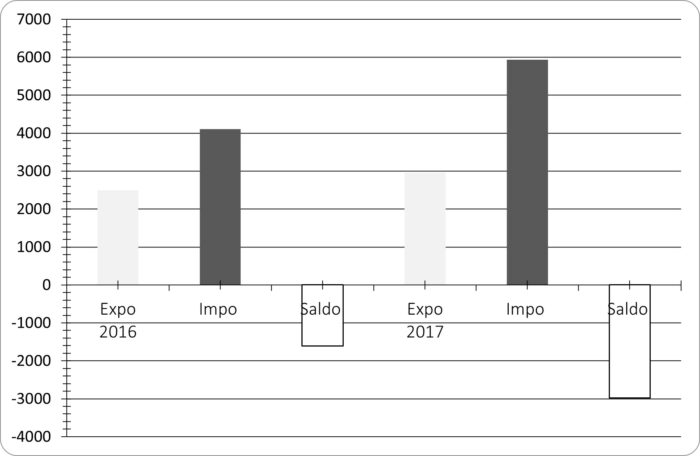

En esta decaída, la Argentina solamente sostuvo su participación en el sector automotriz, mercado fuertemente custodiado por las terminales bajo la normativa Mercosur. Paradójicamente, sin embargo, es este mismo sector el que explica la mayor parte del déficit con Brasil. El sector automotriz del Mercosur fue durante años ejemplo de un modelo de comercio regulado a partir de la denominada cláusula flex, cuya última negociación, en 2015, llevó al hecho de que, por cada dólar exportado por la Argentina, Brasil pudiera vender 1,5 dólar a nuestro país.

Con la llegada de Cambiemos, las reglas se flexibilizaron (o, en verdad, se incumplieron), dejando el campo fértil para el autogobierno de las terminales en un contexto de fuerte crecimiento de la demanda argentina de automóviles. Como resultado, la relación actual está cerca de 2,5 dólares importados de Brasil por cada dólar exportado por la Argentina. Esto generó un déficit del sector de 2.979 millones de dólares, sin contar aquí el componente autopartista (Cuadro 5).

Cuadro 5. Balanza comercial de autos terminados entre Argentina y Brasil (2016-2017). En millones de U$S Fuente: Ministerio de Industria, Comercio Exterior y Servicios de Brasil. Se confeccionó sumando las siguientes líneas del Nomenclador: 87042190, 87032210, 87032310, 87033390, 87043190, 87032100.

Fuente: Ministerio de Industria, Comercio Exterior y Servicios de Brasil. Se confeccionó sumando las siguientes líneas del Nomenclador: 87042190, 87032210, 87032310, 87033390, 87043190, 87032100.

Para peor, este contexto, antes que revertirse, parece viajar en 2018 hacia una profundización, ante el sostenimiento de lo que el gobierno presenta como una “inserción inteligente al mundo” y que, en pocas palabras, puede ser explicada como una apertura general a las importaciones y al libre comercio, en espera de mayores inversiones y acceso a mercados.

Esta idea de mundo con la que soñaba el gobierno de Cambiemos, aunque controversial, era permeable a ser debatida en 2016, con la hegemonía norteamericana aún lanzada a propuestas como el Acuerdo Transpacífico y el Tratado Transatlántico, bajo la administración del presidente Obama. Pero con la llegada de Donald Trump al poder, parece haberse vuelto sumamente ilusoria.

De esta forma, se llevó adelante una doctrina que puede definirse como la de un multilateralismo indiferente, dado que, en la búsqueda de mayores relaciones comerciales e inversiones, se han prometido ventajas a todas las grandes potencias sin comprometerse particularmente con ninguna y sin sopesar las relaciones de poder existentes en el mundo. Esto dio lugar a un proceso donde, antes que hablar de la conquista de nuevos mercados, la diplomacia argentina ha tenido que dedicar su tiempo a evitar el cierre de aquellos que ya existían, como en el caso del aceite de soja en China o el reciente episodio del acero o del biodiesel de los Estados Unidos, entre otros.

En las puertas de la firma de un acuerdo profundamente asimétrico con la Unión Europea, queda aún, para el gobierno de Cambiemos, la posibilidad de entender que el mundo cambió y que la apertura de las propias fronteras no llevará a mayores accesos a mercados, sino simplemente a mayores déficits, tal como viene sucediendo.

Quizá la inserción inteligente sea observar el mundo sin esas anteojeras librecambistas y tomarlo tal cual es. Un espacio donde cada país defiende su mercado y frente al cual se debe buscar negociar bajo esa premisa.

El viento de cola y la política pública

Durante los años 2000, una de las explicaciones construidas por los pensadores liberales en torno al éxito económico de los gobiernos nacional-populares estuvo asociada a la idea del viento de cola, entendiendo este concepto a partir de la existencia de un mundo altamente demandante de los commodities que producían los países sudamericanos. Se decía entonces que, dado que los precios de los distintos bienes exportables llegaron a valores altísimos, se habían podido llenar las arcas estatales, permitiendo el ingreso de divisas y generando importantes procesos de desendeudamiento y de redistribución.

En la actualidad, en la Argentina al menos, se asiste a un proceso inverso. Las cuentas públicas asisten a un déficit importante que se complementa con un fuerte endeudamiento y un proceso de degradación de la balanza comercial a niveles históricos. Se plantea entonces la presencia de un mundo incierto y complejo que no ayuda al desarrollo nacional.

Sin embargo, esto no es así. Lo que ha intentado demostrar el presente artículo es que esta situación no se condice con la idea de un escenario comercial adverso, sino que, por el contrario, el viento de cola de los commodities, aun en su forma actual de brisa suave o moderada, ha regresado al continente, generando importantes mejoras en las cuentas externas de los países de la región.

La excepción es la Argentina, donde la política de inserción comercial al mundo basada en un idealismo librecambista se ha venido estrellando con la realidad, discutiendo la premisa de que el contexto internacional por sí solo genera riesgos o beneficios. Es la combinación de las circunstancias, con la capacidad de generar un diagnóstico claro y un proyecto coherente lo que permite obtener resultados positivos en el marco de un mundo, eso sí, altamente complejo. Este hecho sirve de reivindicación de las políticas llevadas adelante años atrás, que permitieron un sostenido ciclo de crecimiento y de advertencia de la necesidad actual de repensar el mundo que nos toca vivir y aplicar políticas acordes con ese diagnóstico.

La política es correr los límites de lo dado, e incluso en el terreno internacional hay resquicios para actuar por fuera de lo existente y de la lógica adaptativa. Quizás este sea el principal desafío del multilateralismo indefinido de Cambiemos, sobre todo en un mundo donde, según observó recientemente Juan Tokatlian, “es difícil suponer que en los próximos años no se produzca un decaimiento del multilateralismo y un debilitamiento del cosmopolitismo” (http://www.lanacion.com.ar/1951851-hacia-una-relacion-mas-madura). Advertir esos fenómenos, entonces, es esencial para entender los condicionamientos que deberá afrontar el país en el futuro.