La imposición al “campo” (pasado, presente y futuro)

Desde hace más de 50 años se discute cómo lograr un método eficaz para el cobro de impuestos al sector agropecuario. Los cambios a lo largo del tiempo, las distorsiones, los intereses en juego y las trabas a sortear para alcanzar un sistema claro, transparente y equitativo.

| Por Salvador Treber* |

La tarea de cuantificar y evaluar la evolución operada en la presión tributaria del sector agropecuario durante los últimos cincuenta años requiere no sólo disponer de datos confiables relativos a las cuentas nacionales, sino encarar una adecuada desagregación, de manera tal que sea posible detectar los principales cambios, tanto cualitativos como cuantitativos, operados con el transcurso del tiempo (1962-2011). Dado que el esquema vigente en jurisdicción nacional no contempló nunca en forma específica un tratamiento sectorial de cierta significación y que el Impuesto Inmobiliario Rural aplicado a nivel local no tiene relevancia alguna, en el lapso propuesto hay sólo dos temas que merecen una atención especial: El primero, referido a la posible introducción del concepto de “renta normal potencial” en sustitución de la “renta neta real” como base imponible dentro del Impuesto a los Réditos, posteriormente sustituido por el Impuesto a las Ganancias, y el segundo, referido a la adopción de los Derechos de Exportación (retenciones), estableciendo así tipos de cambio efectivos diferenciados.

Una evaluación de ambos casos requiere disponer al efecto las respectivas series históricas anuales que expresan los principales datos relativos a todas las ramas o subactividades ganaderas y las diversas expresiones de la agricultura (cereales y oleaginosas, cultivos industriales, forrajeras), con evaluación de sus respectivos mercados a los que han sido destinados, y evolución del personal ocupado (permanente y transitorio). El examen de todos estos elementos permite advertir con nitidez que la introducción del cultivo de la soja en 1975 (con apenas 750 mil toneladas cosechadas en ese año) inauguró una nueva etapa diametralmente distinta de todas las precedentes.

Para la cosecha 1991/92 ya ascendía a 4,9 millones de toneladas; desde entonces, en una década (2001/02), pasó a 30 millones y a alrededor de 50 millones de toneladas en la actual cosecha 2010/11. Con anterioridad los dos principales productos eran trigo y maíz, mientras que bastante atrás, en tercer término se colocaba el sorgo, luego de sustituir al lino. Es más, las decisiones coyunturales de los productores y la respectiva extensión del área anual sembrada dependían de la evolución de la relación entre la cotización del trigo y la carne vacuna; factor que las hacía oscilar entre un mínimo de 17 y un máximo de 21 millones de hectáreas cultivadas. La irrupción de la citada oleaginosa y su generalizada extensión han hecho ascender el área explotada sumando todos los cultivos a 34,5 millones, liderados por aquella con 18,6 millones de hectáreas.

En consecuencia, la estimación total de cereales y oleaginosas al finalizar la “cosecha gruesa” del ciclo 2011/12 se ubicaría entre 99,4 y 110,1 millones de toneladas. Por contraste la ganadería correspondiente a la rama vacuna –otrora “estrella máxima y excluyente” del sector– ha sufrido un severo proceso de “liquidación de vientres” que redujo en 10 millones el número de cabezas que componen el stock. Las reses sacrificadas en 2011 bajaron en 2,3 millones, iniciando un duro y lento proceso de recuperación que seguramente llevará no menos de tres años más; pero es obvio que en forma paralela se ha circunscripto su área en beneficio de la sojera.

Los fundamentos que respaldaron la promoción práctica del concepto de “renta normal potencial” en el Impuesto a las Ganancias

La iniciativa emanó de un trabajo académico auspiciado por la Secretaría de Agricultura y Ganadería de la Nación, entonces a cargo del ingeniero agrónomo Walter Kugler, que elaboró en 1962 el prestigioso profesor Dr. Dino Jarach, cuyo contenido tuvo el alto mérito de promover casi instantáneamente la difusión y discusión del tema a nivel latinoamericano. De esta forma, identificado como Tema II, se convirtió en el atractivo central de las IV Jornadas Tributarias (Buenos Aires, mayo/1964); examinándose siete trabajos de calificados especialistas de cinco países. Hubo gran diversidad de posiciones y una enconada oposición de la Sociedad Rural a la idea básica; no obstante lo cual, las conclusiones fueron positivas y se plasmaron en una extensa Resolución (contenida entre las páginas 31 a 33 de las Memorias de las Jornadas), a través de la cual se aconsejaba su incorporación a la legislación positiva de los países asociados ubicados desde el Río Grande, al norte, en México, hasta el Estrecho de Magallanes, en el extremo sur del continente, previa adecuación a cada una de las distintas realidades nacionales.

Al comienzo de las consideraciones que avalan dicho planteo se afirma “que es de urgente necesidad promover las actividades agropecuarias como condición para el desarrollo de los países latinoamericanos”, dejando luego plena constancia de que “…se ha convenido en las ventajas que ofrece una tributación de las explotaciones agropecuarias sobre la base de la renta potencial de la tierra, tanto en el ámbito de los tradicionales impuestos inmobiliarios como en el cuadro de impuestos globales o celulares a la renta”. En su parte resolutiva, compuesta de ocho puntos, se define a través del segundo el concepto de renta normal potencial como “…una base eficiente la tributación del sector agropecuario, a los efectos de cumplir los objetivos precitados…”. La idea era promoverlo de inmediato y para evitar retardos se avaló alternativamente “hasta tanto sea posible establecer las valuaciones y el catastro y en regiones donde las características de las explotaciones admitan la utilización de otras bases presuntivas, sea aceptable, transitoriamente, utilizar el concepto de rédito presunto”. Esta operaría en forma provisoria sólo como un sucedáneo para obviar postergaciones, aunque sin perjuicio de insistir que “es imperiosa la urgencia de arbitrar los medios económicos, técnicos y administrativos indispensables para confeccionar o perfeccionar las valuaciones y el catastro en los respectivos países a los efectos de la imposición sobre bases aconsejables”.

En la Argentina se intensificó el debate y la oposición de las dos entidades sectoriales representativas de los titulares más poderosos interpuso múltiples trabas, pese a lo cual, aun así, en el texto del flamante Impuesto a las Ganancias, sancionado y promulgado el 31 de diciembre de 1973, se procedió a sustituir como base imponible la “renta real de la tierra” por la “renta normal potencial”. A partir de entonces comenzó a trabajar en el nuevo catastro ecológico un equipo dirigido por dos ingenieros del INTA que en el período 1974/75 virtualmente lograron completar el correspondiente a las provincias de Buenos Aires y Santa Fe; aunque cuando ya avanzaban sobre las demás jurisdicciones se produjo el último “golpe de Estado” (24/3/76). Como parte de sus primeras medidas el ministro de Economía “de facto”, doctor José Alfredo Martínez de Hoz, ordenó incinerar todo lo realizado, mientras que los abnegados especialistas pasaron a revistar desde ese momento entre los “desaparecidos”. Es evidente que el tema no era de menor relevancia y quienes se encaramaron en el poder por la fuerza prefirieron defender los intereses de ciertos núcleos privilegiados muy influyentes que nunca respetaron el orden constitucional. Por ello, en ese caso no vacilaron en destruir y erradicar todo vestigio del plan que estaba en vías de ejecución concreta. Allí terminó para siempre el proyecto que casi una década y media antes tuviera como principal promotor intelectual al doctor Dino Jarach pero que, en su esencia, sigue siendo una opción válida.

La vigencia de los Derechos de Exportación (retenciones)

Este instrumento se ha utilizado en todo el transcurso del período sujeto a análisis salvo el interregno de la administración Menem-Cavallo, a partir del 1º de abril de 1991, en que se optó por el esquema denominado de “convertibilidad cambiaria”. La prueba de que aquella elección estratégica no estuvo nunca vinculada a una concepción política determinada surge del hecho de que en la modificación introducida el 13 de marzo de 1967, durante la gestión en el Ministerio de Economía del doctor Krieger Vasena –notorio y reconocido neoliberal– fue la oportunidad en que la alícuota fue elevada al 25%; convirtiéndose así en el principal recurso del Tesoro Nacional. La pretensión era lograr en forma casi automática, o sea con casi nulo esfuerzo administrativo, ingresos derivados del sector agropecuario; obviando la falencia por la cual tradicionalmente registra altos índices de evasión y escasa voluntad de cumplir con dichas obligaciones.

Debe subrayarse que una alta proporción de nuestros bienes exportables integran –por vía directa o indirecta– la denominada “canasta familiar”, y la aplicación de retenciones evita que la demanda interna deba afrontar en medida igualitaria el mayor nivel de precios que habitualmente rigen en el mercado internacional. A su vez, los diversos eslabones u operadores del “negocio agropecuario”, aunque en diversa medida, responden por una franja parcial del respectivo circuito. Debe tenerse muy presente que la cosecha 2010/11 ascendió a 27.500 millones de dólares y que la actual 2011/12 llegará a un total de U$S 42.500 millones, debido más al factor precios que a las cantidades exportadas; concretando así un inusitado incremento del 54,5%, tendencia que, según los técnicos del Banco Mundial, se mantendrá en alza por lo menos hasta 2016.

Para el ejercicio fiscal 2012, los Derechos de Exportación previstos totalizaron $ 54.163,4 millones y de ellos, el 46,8% proviene de exportaciones agropecuarias. Las entidades representativas del sector siguen insistiendo en su eliminación o reducción y prueba de hasta dónde están dispuestas a llegar lo demuestra el conflicto que sostuvieron con el Gobierno a mediados de 2008 por el cuestionamiento a la Resolución Nº 125. Llevado a la instancia parlamentaria para su análisis, un conflictivo voto adverso obligó a dejarla sin efecto pese a que, de regir, según las cotizaciones actuales, generaría un alivio importante de su carga. Hubo en su momento una falsa expectativa de grandes incrementos en las correspondientes cotizaciones y el enfrentamiento pretendía dirimir por anticipado el destino de supuestos ingentes fondos que sólo podían llegar a concretarse si los precios se elevaran por encima de los U$S 600 la tonelada para el caso de la soja (nivel que nunca alcanzó).

Según los últimos datos oficiales desagregados disponibles, publicados adecuadamente para poder profundizar el análisis, y que corresponden al año 2005, surge con claridad la forma y medida en que aporta al fisco el sector que estamos analizando, pues junto con el rubro “Construcción” son los que encabezan las estadísticas conocidas sobre evasión. Ello vuelve poco coherente cualquier planteo sustentado en base a un “modelo” bajo el supuesto de que existe un cumplimiento perfecto, considerándolos válidos y representativos de lo que sucede en la realidad. Bastaría al efecto recordar que en el primer rubro más del 70% del personal ocupado no está debidamente inscripto ni se pagan los respectivos aportes de seguridad social devengados por ellos; mientras en el segundo, esa relación es muy semejante (67,7%).

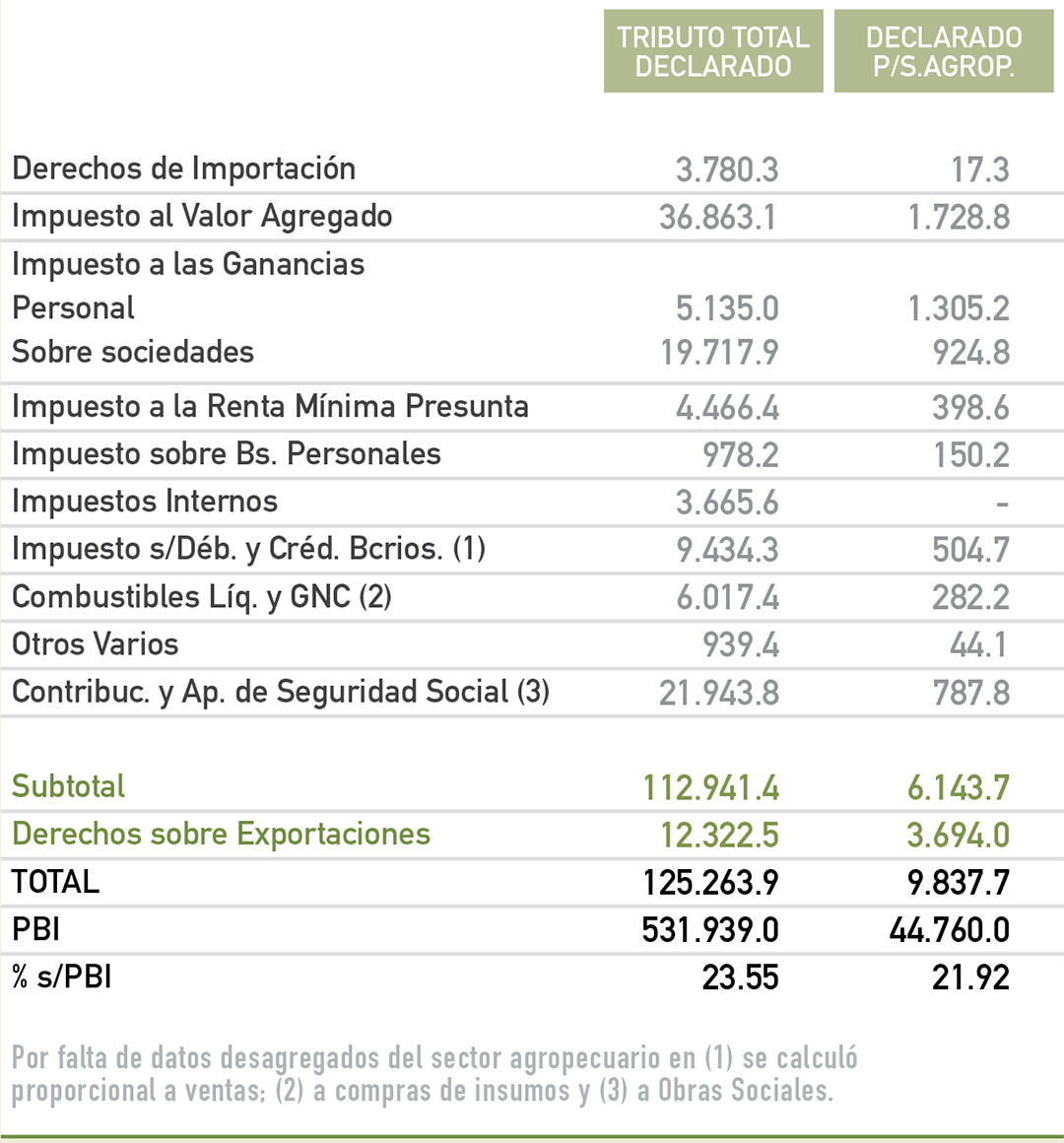

En el Anuario de AFIP sobre “Estadísticas Tributarias 2006” –último en que aporta todos los datos desagregados sectorialmente, indispensables al efecto del presente análisis– las ventas totales declaradas por el sector agropecuario en ese año llegaron a $ 62.076,1 millones, de los cuales solo $ 2.294,5 millones (3,7%) se adjudican a exportaciones. El genuino concepto de carga tributaria que apunta al mencionado sector en jurisdicción nacional no surge tomando como base su recaudación bruta, pues ella corresponde a conceptos y períodos fiscales diversos (impuestos del período, de los anteriores, anticipos sobre el próximo, etc.). De tal forma no se obtiene la “presión” sino que tales datos simplemente permiten medir el grado de rendimiento del respectivo sistema en un período dado. Si se pretende ser más preciso, lo correcto es considerarla según el impuesto resultante que surge de las respectivas constancias, computando las referidas declaraciones de los contribuyentes y obligados, pero que, en todos los casos, corresponden sólo a un mismo año. Este dato actualizado se dispone en exclusividad para el IVA, mientras para los demás tributos están disponibles sólo hasta el ejercicio 2005 inclusive. En función de ello, la situación real resultante para ese año es la que se expone en el Cuadro 1.

Cuadro 1. Incidencia del sector agropecuario en el sistema tributario nacional (En millones de $)

Fuente: Elaboración propia en base a datos Anuario AFIP “Estadísticas Tributarias 2006”

Del Cuadro 1 surge entonces que, sin los Derechos de Exportación, la carga tributaria específica del sector agropecuario representó solamente un 13,7% con respecto a su PBS (Producto Bruto Sectorial); contra el 21,2% de los demás sectores, lo cual implica un costo tributario 41,8% menor. Esto revela que ha participado apenas con un muy modesto 5,44% en el total general aunque agregando las retenciones llega al 7,85%). Resulta además útil, para evaluar debidamente dichas relaciones, tener presente que dentro de las cuentas nacionales, el valor agregado del sector implica 8,41% del total general.

En la Argentina históricamente se ha optado siempre por elevar la paridad para mantenerla sobrevaluada y combinarla dentro de régimen de “flotación sucia” con diversos niveles de retenciones que definen un sistema de tipos de cambio múltiples. Su principal virtud es que, salvo lo que sale del país vía contrabando o se reduce mediante maniobras de subfacturación, el resto se logra gravar con un mínimo de esfuerzo administrativo. Seguramente el esquema ideal surgiría de combinarlas con la introducción del concepto de “renta normal potencial”, lo cual exige para viabilizarlo la urgente confección de un adecuado catastro ecológico integral.

* Contador. Profesor de grado y posgrado FCE-UNC.