Estrategias para el sector energético y fiscalidad: un desafío crítico

Desde 2002 el Estado nacional mantuvo estable el precio de la electricidad, el gas y el transporte público. Hoy es necesario adecuar esta política, según criterios de equidad, para disminuir el desbalance fiscal. La disputa con los productores y los preocupantes niveles de oferta de hidrocarburos.

| Por Roberto Kozulj* |

El presente trabajo fue escrito durante el mes de febrero de 2012.

La cuestión energética y su implicancia para la política fiscal en la Argentina se han convertido en un tema crítico en los últimos años. Ello, a tal punto que ya no se trata sólo de los aspectos vinculados a la seguridad energética, sino a la propia sostenibilidad del modelo de crecimiento que el país emprendió tras la ruptura de la convertibilidad en 2001-2002.

Dada la complejidad y gravedad de este problema –vinculado con el tan mentado tema del peso de las erogaciones del Estado por “subsidios” al sector–, es necesario comprender una serie de nexos, conceptos y magnitudes, que es posible no siempre se hayan contextualizado correctamente.

El propósito de este artículo es aportar, en la medida de lo posible, una serie de elementos para la reflexión sobre estos temas.

Costos, precios, tarifas, subsidios y transferencias de renta

Desde el punto de vista de la axiomática que comprende el enfoque neoclásico de la economía, el “costo económico” de un bien es siempre idéntico al “costo de oportunidad” del mismo. Es decir que si un país vendiera en el mercado interno un producto por debajo de su valor FOB en el mercado internacional o, en caso de ser importador, lo vendiera por debajo de su valor de importación CIF, estará incurriendo en una política de subsidios, en particular cuando se trata de bienes transables en el mercado internacional.

Es decir, se asume que hay subsidios porque el bien en cuestión es vendido por debajo de su “costo económico”, considerado este como idéntico al “costo de oportunidad”.

Sin embargo, y a pesar de que esta conceptualización es hoy moneda corriente en un mundo abierto y globalizado, esta acepción es altamente ideológica, toda vez que el mundo real no presenta un comportamiento acorde al de los mercados perfectos (cosa que asume la mencionada “axiomática”), lo que también es aceptado por la corriente neoclásica mas ortodoxa. A pesar de ello, desde esta posición argumentativa siempre es posible aproximar una opción de segundo mejor, con lo cual se pretende otorgar validez conceptual a dicho enfoque. En pocas palabras, desde esta asunción ideológica, toda política alejada de los “costos de oportunidad” induciría a una “ineficiencia en la asignación de los recursos” toda vez que por definición y demostración axiomática (derivada de dicho enfoque) un sistema de precios alejado de los criterios de costos de oportunidad induciría a una asignación subóptima de los recursos en el conjunto de los mercados. Aplicado esto al caso de los hidrocarburos, habría sido la aplicación de esta política la causa de la insuficiencia de oferta petrolera y gasífera en la Argentina, además de la causa de serias distorsiones macroeconómicas.

Sin embargo, desde un punto de vista microeconómico y contable, el concepto de costos es distinto. Es simplemente la suma de los costos de los factores utilizados en la producción de ese bien (es decir, costos de capital, mano de obra e insumos), a los que se suman otros como impuestos directos e indirectos y, en el caso de los recursos naturales no renovables o renovables de modo condicionado, el costo de agotamiento, reposición o reacondicionamiento (Ej.: las regalías, servicios ambientales, etc.). En este caso la utilidad o beneficio neto después de impuestos resulta de las cantidades vendidas a un determinado precio menos el total de los costos incurridos para ese nivel de producción de un determinado bien.

Así, bajo este último criterio un producto o servicio es subsidiado sólo si su precio de venta resultara inferior a los costos incurridos. Es decir que se trata claramente de dos conceptos distintos. En un caso, si el precio o tarifa no se halla alineado con niveles de remuneración acorde con “señales de precios internacionales”, se estaría aplicando “una política de subsidios”. En el otro, siempre y cuando las empresas tengan rentabilidad positiva después de cubrir todos los costos, no habría subsidio alguno. Ahora bien, ¿es aplicable este criterio a los recursos naturales como el gas y el petróleo?

El concepto de renta fue precisamente introducido en economía para tratar los casos de la explotación de bienes cuya productividad no depende en forma directa de la cantidad de factores de producción utilizados para su explotación (lo que incide en los costos contables), como sucede con la tierra y con recursos naturales como por ejemplo los hidrocarburos. Ello obviamente explica la razón por la cual la renta petrolera es objeto de permanente disputa política (el costo de producción de un barril puede hallarse entre 3, 5, 14 y 40 dólares, dependiendo de una multiplicidad de factores como la productividad de un yacimiento, tipo de crudo extraído, los recursos materiales y humanos necesarios para explotarlo, las formas de hacerlo, el costo del hallazgo y, sin ser un costo microeconómico de compensación estricta, el de reposición o reemplazo –Ej.; las regalías que han pasado a ser un instrumento de recaudación fiscal, perdiendo su función de reponer el recurso agotable o sustituirlo por otro en el futuro–). Sin embargo, su precio en el mercado internacional puede ser, como lo es actualmente, cercano o superior a los 100 dólares por barril, pero fue, por ejemplo, de 9 dólares en mayo de 1999, o de 45 en los primeros meses de 2009, con niveles de oferta y demanda no tan disímiles como para explicar tanta volatilidad. Es claramente un mercado imperfecto y de súper rentas, donde tanto oferta como demanda pueden comportarse bajo reglas que no se ajustarían a un mercado perfecto, pero además donde los precios se equilibran también por factores geopolíticos, tecnológicos, financieros y estratégicos de gran alcance. Donde nada garantiza que la captura de renta en el país x no implicará mayores inversiones en el país y o z., o aun que, en condiciones de bajo costo de explotación de reservas remanentes, mejores precios no aceleren la monetización de las reservas y su más rápido agotamiento, con efectos negativos sobre las cuentas externas si se giran utilidades a no residentes. Por caso YPF, luego Repsol-YPF, monetizó reservas cuando el precio era de una media de U$S 18 por barril (ej. 1990-2001) y desplazó renta neta desde nuestra región al norte de África entre 2004 y 2008 cuando los precios pasaron de U$S/Bl. 40 a 80 o más. Es decir que nadie puede probar que la estrategia empresarial no hubiera sido la misma de habérsele aplicado una política de precios siguiendo estrictamente una alineada con los costos de oportunidad después de 2004. La razón es simple, para extraer más renta debe de haber petróleo (no sólo mayores precios) y este es agotable, los campos pueden declinar después de una cantidad de años en ausencia de nuevos hallazgos, en áreas también nuevas.

Ahora bien, retomando conceptos básicos, cuando en el mercado interno este bien se vende por encima de los costos totales de producción y por debajo de los costos de oportunidad, asumiendo que pueden ser distintos, hablamos de transferencia de renta al consumidor y no de subsidios, siempre y cuando aceptemos que renta o beneficio supernormal son categorías de análisis válidas (recordemos que hay economistas que negarán esta postura).

El caso de la Argentina

Como es sabido, la devaluación del año 2002 tuvo un fuerte impacto sobre los niveles de precios y tarifas de los distintos servicios y bienes del sector energético, expresados ellos en dólares. Este hecho en sí mismo, pero mucho más el desacople entre los precios internacionales del gas y del petróleo y los que rigieron en el mercado interno argentino tras el nuevo escenario mundial de precios, dieron lugar a una serie de erogaciones del Estado para compensar los mayores costos de los combustibles. Sin embargo, esta política que se ha llamado de subsidios merece una consideración particular en base a la discusión antes descrita sobre qué es y qué no es un subsidio, así como también quiénes fueron subsidiados.

Petróleo y derivados

En el caso del conjunto de los precios de los derivados de petróleo, la Argentina aplicó una política de retenciones a las exportaciones de petróleo que significó un apartamiento de los precios internos respecto de los internacionales. Sin embargo, aunque los productores consideraron tal política como de subsidios (sobre la base del criterio del costo de oportunidad), la realidad es que sólo hubo una parcial transferencia de renta al consumidor, la que fue progresivamente anulada por una política de impuestos sobre los combustibles.

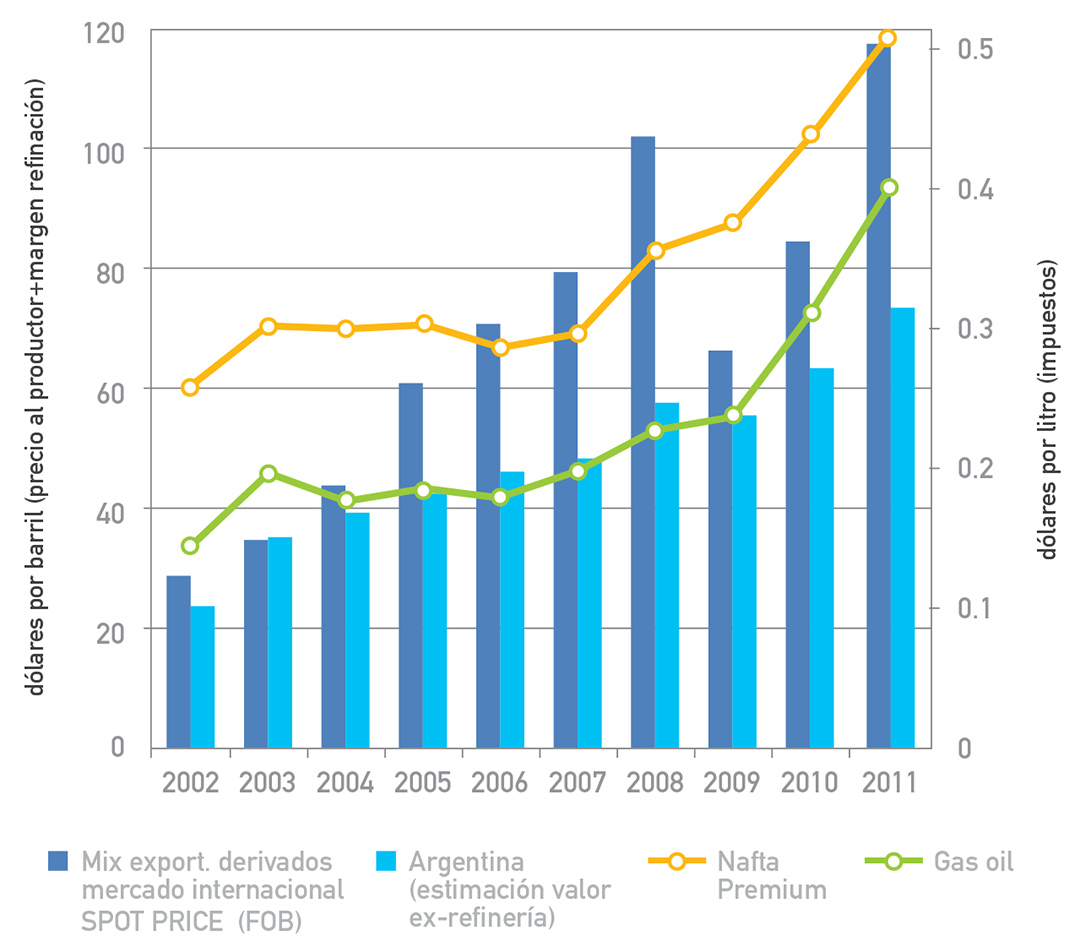

Gráfico 1. Precios del crudo y del mix de refinación

en el mercado internacional y en la Argentina (en dólares por barril)

Fuente: Estimaciones propias con datos de la CEPAL.

Los precios percibidos por los productores se fueron ajustando al alza y, aunque esta no fue de la magnitud de los alcanzados por los precios internacionales, lejos estuvieron de hallarse subsidiados o aun con transferencias de renta al consumidor de magnitud (el precio de los combustibles como las naftas y el gasoil en la Argentina supera al pagado en algunos otros países con economías abiertas).

De hecho, el sector del upstrem petrolero –es decir, la parte de la industria que se dedica a la extracción de crudo y a nuevos hallazgos generalmente conocida como exploración y desarrollo o E&P– generó ingresos fiscales crecientes entre 2002 y 2010, toda vez que los impuestos a las ganancias, los derechos de exportación y los impuestos a la transferencia de combustibles líquidos también crecieron según las ventas al mercado interno y externo y también los precios expresados en dólares. Del mismo modo crecieron las utilidades empresarias.

La idea de que hubo subsidios en este sector entonces tiene dos fuentes muy distintas de interpretación: a) la visualizada por los productores toda vez que no pudieron realizar en el mercado el costo de oportunidad –es decir que dejaron de capturar una parte de la renta aunque sus ganancias fueron crecientes–; b) el hecho de que el Estado subsidió una parte de las ventas de gasoil para congelar las tarifas de transporte público en beneficio de los usuarios de este servicio, algo que por cierto significó erogaciones crecientes para el Estado pero ningún perjuicio para los productores (salvo el de no permitir una mayor captura de rentas). La cuestión de la no sostenibilidad de este último subsidio se relaciona entonces con que la suma erogada por el Estado para congelar el precio del transporte urbano ha sido creciente a medida que los valores del insumo gasoil en el mercado interno se han incrementado, algo indiscutible y cuya corrección implicará un impacto sobre el público. ¿Comprenderá este que tal “sinceramiento” es necesario? Es una cuestión que atañe por cierto a la gobernabilidad pero no a la seguridad energética en un sentido directo e inmediato. Aquí los subsidiados son la población usuaria del servicio y tal subsidio es creciente cuanto más se acerca la política de precios a la de los costos de oportunidad en un marco de precios del petróleo que son crecientes –es decir, cuanto más se aplica una política de liberación de precios para incentivar al productor, o cuanto más se aplica una política de precios acordes con los costos de oportunidad–. Por lo tanto la pregunta es: ¿necesita el conjunto de usuarios de transporte público ser subsidiado? ¿Podría el Estado determinar qué segmento de población requiere realmente de este subsidio y cuál no (según criterios de lograr una mayor equidad social) a fin de poder asignar de mejor modo el presupuesto público a otras necesidades sociales? Pero este es sólo uno de los lados del problema. El otro es preguntar si efectivamente una política de mayor cercanía de los precios internos percibidos por los productores, al nivel de los precios internacionales, asigna los recursos de modo tal de garantizar una mayor oferta.

Al respecto se puede afirmar que los mayores precios percibidos por productores y refinadores desde 2002 a la fecha, no se han traducido en un aumento de la oferta y esto tiene dos aspectos no triviales a ser considerados. El primero se vincula con la suficiencia o no de una política de precios que permita incrementar la oferta de crudo, de gas natural y ampliaciones de la capacidad de refinación. La mayor oferta de crudo y gas puede no ser un objetivo alcanzable si los campos petroleros en explotación se hallan declinando. La Argentina y México han sido señalados como dos casos de declinación en América latina y Caribe, y la reversión de esta situación pasa por hallar nuevas reservas en áreas de alto riesgo, lo que en el mejor de los casos puede darse, pero no traducirse en nueva oferta antes de unos siete u ocho años como mínimo absoluto. Por lo tanto, aunque hubiera mayores inversiones es posible que estas no lograran ya revertir el panorama de la declinación de la producción y el país comenzara a requerir cada vez mayores cuotas de crudo importado. La ampliación en refinación sí depende en cambio de inversiones y se estimaba que para 2011-2012 ello era una necesidad imperiosa para reducir las importaciones de gasoil (aunque no pudiera evitar las de crudo). Por consiguiente, a esta altura el país, aunque modificara la estructura de propiedad de la industria de los hidrocarburos, no podría evitar ya ser importador creciente de crudo y sólo tal vez podría reducir su dependencia de la importación de derivados si ampliara sus refinerías. Del mismo modo es claro que una mayor oferta de gas se realizará a precios más altos, lo que implica ampliar subsidios si no se corrigen las tarifas pagadas por los usuarios.

El caso de la generación de electricidad, las tarifas eléctricas y las del servicio de gas natural

Cuando se analiza el tema de la generación de electricidad y el costo de las tarifas para usuarios el tema se vuelve más complejo. Por una parte se tiene el tema del precio del gas para generación de electricidad y como componente de la tarifa de gas pagada por distintos usuarios. Nuevamente aquí obran los dos conceptos de subsidios. En el caso del precio del gas cobrado por los productores ha sucedido algo similar al caso del petróleo: los precios han estado por debajo de los internacionales de referencia, pero han estado muy por encima de los costos de producción (han pasado de aproximadamente U$S 1,20-1,40 por MBTU en 2001 a mas de U$S 3 por MBTU en 2011).

Para tener una idea de la magnitud de este problema basta señalar que la mayor fuente de erogaciones del Estado en el sector energético deriva de la compensación a los generadores eléctricos por los mayores costos de combustibles y, simultáneamente, del hecho de que los usuarios de electricidad continuaron pagando con base en un esquema de tarifas casi congeladas en pesos tras la devaluación.

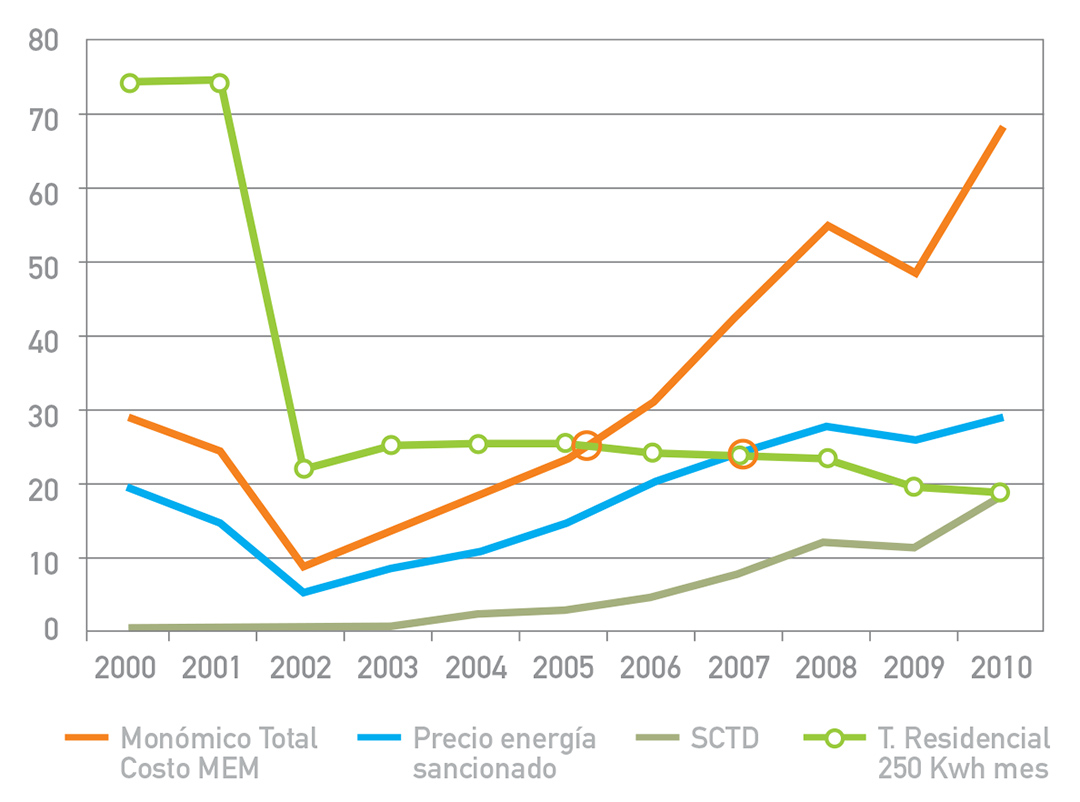

Gráfico 2. Precios de generación y tarifas residenciales (en dólares por MWH)

Fuente: Estimaciones propias con datos de Cammesa.

En el gráfico 2 se muestra que: 1) las tarifas a usuarios residenciales de empresas nacionales (caso Edenor, Edesur, Edelap) sufrieron una caída de su valor en dólares tras la devaluación de 2002; 2) que estas tarifas eran hasta 2005 superiores a los costos de la energía generada (precio monómico o precio que remunera costos fijos y variables); 3) que el costo monómico total respecto del sancionado en el mercado mayorista se fue despegando del primero, siendo el sancionado calculado como si todas las máquinas termoeléctricas funcionaran con gas al precio indicado por Cammesa (la Compañía Administradora del Mercado Eléctrico Mayorista en Argentina); 4) que desde 2004 a 2010 el llamado sobrecosto transitorio de despacho fue creciente a causa tanto de las importaciones de GNL, como por el uso de gasoil y fuel oil que sustituyeron al gas faltante.

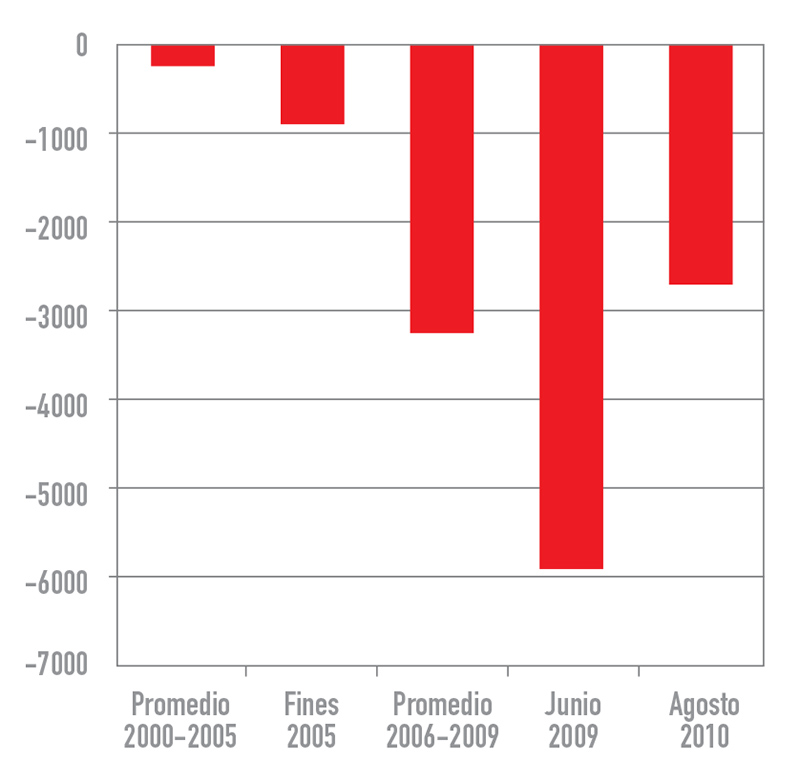

En este caso nuevamente el subsidio lo paga el Estado toda vez que estos mayores costos no se trasladan a todas las tarifas, en particular a las residenciales, creando erogaciones que perciben los generadores a través de un fondo, cuyo desbalance ha sido creciente (gráficos 2 y 3).

Gráfico 3. Evolución del Fondo de estabilización en el mercado eléctrico mayorista

centrales de servicio público (en millones de dólares)

Fuente: Estimaciones propias con datos de Cammesa.

Si la pregunta entonces fuera si las empresas han operado a pérdida a causa de estos subsidios, la respuesta sería negativa para el caso de los generadores eléctricos, pero también para los productores de gas que a pesar de no cobrar un precio acorde con los de importación del gas, cobran uno varias veces superior en dólares a los que regían aun durante de la convertibilidad, a pesar de no ser los de “oportunidad”. Sin embargo, ciertamente los consumidores residenciales son subsidiados toda vez que pagan menos que los costos erogados. Del mismo modo las distribuidoras cobran una tarifa que, sin ser inferior a los costos incurridos, han implicado una importante reducción del margen.

Conclusiones

El nudo de toda esta cuestión entonces involucra dos ejes bien diferenciados: 1) las señales de precios y su impacto sobre la oferta de energía; 2) la cuestión del nivel de erogación fiscal para mantener una política de subsidios a los usuarios residenciales de electricidad y gas natural y a los usuarios de transporte público, fundamentalmente el urbano. En estos últimos casos el tema deberá pasar por una determinación muy clara de qué segmentos de la sociedad y en qué niveles de consumo se deben mantener los subsidios de modo bien focalizado y como medida de combate a la pobreza extrema (reducción de la inequidad distributiva).

Con respecto al tema de la oferta de energía, cabe decir que las señales de escasez comenzaron a producirse en la producción de hidrocarburos líquidos y gaseosos de modo concomitante con la elevación de los precios internacionales de la energía y conllevaron a la necesidad de importar tanto gas como derivados (Ej.: gasoil). A su vez, tanto el reconocimiento de mayores precios a los productores de gas y de petróleo –para acercar estos precios de modo progresivo a los “costos de oportunidad”–, como las mayores importaciones (inevitablemente pagadas a precios internacionales), se trasladaron a los costos de generación de electricidad (y también a los de provisión de gas a usuarios).

Desde 2008 el desbalance fiscal y externo del sector energético ha sido creciente. Los mayores precios de los combustibles no han implicado niveles de recaudación tales que permitieran compensar las mayores erogaciones por subsidios a los consumidores. Del mismo modo las mejores señales de precios no se tradujeron en mayor oferta interna y es muy posible que ello no dependa ya de ellas, sino del comportamiento de los yacimientos y de las reservas. Aunque mucho se ha hablado de que los recursos no convencionales podrían revertir el panorama futuro, se trata aún de una apuesta dudosa en tanto estas reservas no sean certificadas y su magnitud pueda ser incluida en las proyecciones conjuntas de oferta y demanda de un modo que sea realmente confiable (es decir que aseguren una mayor oferta disponible).

Por lo tanto el principal desafío consiste en adecuar la política de precios pagada por el consumidor de electricidad, gas y transporte según criterios de equidad. Sin embargo un ajuste instantáneo –habida cuenta del nivel de desfasaje– podría repercutir en el nivel de la demanda agregada jaqueando el resultado fiscal neto a nivel país (tema por lo general no incluido en el “debate energético”). Hasta donde es conocido, tal ejercicio no ha sido realizado para evaluar la racionalidad de las políticas a aplicar. En todo caso la corrección de estas señales de precios pagadas por los usuarios es necesaria, tanto como a corto-mediano plazo enfatizar sobre el ahorro y eficiencia en el uso de la energía, un bien escaso cuya oferta no depende sólo del nivel de precios, pero cuyo consumo innecesario podría ser eliminado.

Respecto de la cuestión del incremento de la oferta en caso de un cambio de propiedad es algo que también merece ser evaluado sobre todo porque evitaría caer en la trampa de sobrevaluar activos cuyo valor depende de los flujos de caja netos proyectados para lo cual es necesario conocer: a) el comportamiento esperado de la producción de cada yacimiento; b) sus costos; c) los precios de venta futuros.

En todo caso, el diseño de una política energética y fiscal de manera integrada parecería ser más que una deuda pendiente, una necesidad de urgencia.

* Licenciado. Investigador Titular de Fundación Bariloche. Miembro del Comité Académico de la Maestría en Economía y Política Energética y Ambiental. Facultad de Economía y Administración de la Universidad Nacional del Comahue/Fundación Bariloche. Director de la Escuela de Economía, Administración y Turismo de la Sede Andina de la Universidad Nacional de Río Negro. Miembro del Plan Fénix.