El IVA personalizado: atenuar la regresividad de la imposición

En nuestra sociedad la mejora de la distribución de la renta es una antigua política que tiene por fin abordar diferencias de raíces históricas; para ello es un medio importantísimo el sistema tributario y, dentro del mismo, los impuestos con alícuota progresiva, en especial el impuesto a la renta.

Por su parte, en América latina este tipo de imposición no alcanza dentro de la recaudación total la misma importancia que tiene en los países desarrollados; en los últimos años en nuestro país ha crecido la proporción de este impuesto dentro de la recaudación total y como porcentaje del PBI, pero su importancia sigue estando muy lejos de la de los países del primer mundo. Además, debe considerarse que el impuesto a las ganancias argentino tiene un fuerte componente del impuesto sobre las empresas que es proporcional1, no progresivo, por lo que su contribución teórica a la redistribución es aún menor, lo que unido a la escasa importancia de los impuestos patrimoniales a nivel nacional refuerza la regresividad de todo el sistema.

Además, en los últimos años los impuestos indirectos, especialmente el que alcanza al valor agregado, han asumido una importancia creciente en la recaudación de la gran mayoría de los sistemas tributarios, llegando a alcanzar en los países desarrollados proporciones cercanas al 50% de aquella.

En nuestro país la situación es un poco diferente, no obstante lo cual la imposición de los consumos asume un papel muy importante. Por ello, la regresividad del sistema se puede mejorar si, con el mismo importe global recaudado, se aumenta la importancia de los impuestos progresivos y, consecuentemente, se disminuye la de los que son regresivos.

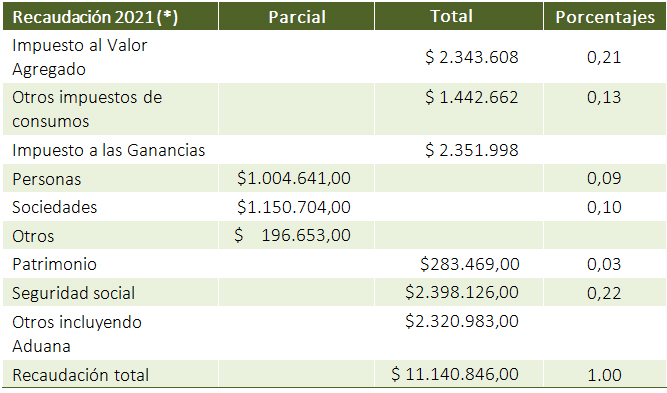

Cuadro 1. Recaudación por impuesto

(*) Miles de millones de pesos, valores corrientes

Fuente: https://www.argentina.gob.ar/economia/ingresospublicos/pormesytasa/anteriores

A simple vista se observa que el impuesto que más recauda es también el más regresivo, lo cual se agrava si se considera que el tributo con características más progresivas, el Impuesto a las Ganancias, en nuestro país en la realidad no lo es tanto, porque tiene un fuerte componente del impuesto sobre las empresas, el que es proporcional.

Una de las características fundamentales del IVA son sus rasgos regresivos, originados en que la proporción de ingresos dedicada a consumir para las personas de bajas rentas es mucho mayor que la proporción de consumo de quienes tienen altas rentas; dicho en otros términos, la parte de ingreso consumido es mucho mayor para el primer grupo, con lo cual soportan relativamente mucho más el impuesto.

Este fenómeno es conocido desde siempre y, en la medida que es característico del tipo de imposición no se puede eliminar, por lo que se han creado medidos para atenuarlo: alícuotas diferenciadas y exenciones.

La mayoría delos países2 ha abordado el problema de la regresividad mediante exenciones o menores tasas para los bienes y servicios con alta participación en la canasta de consumo de los hogares de menores ingresos y/o considerados de interés social como educación, salud y otros, pero más allá de su propósito y en términos absolutos, esta estrategia beneficia más a quienes más consumen, que son los grupos de mayores ingresos, por lo que constituyen un subsidio generalizado (gasto fiscal) y crean complicaciones en la estructura del tributo.

Veamos un ejemplo: si se supone que un grupo de personas gana $100 (nivel bajo de renta) de los cuales consume el 80% o sea $80, un 50% de los cuales se encuentra exento de IVA, su ahorro de impuesto por la exención es el que sigue: de los $80 gastados en consumo, la mitad está exento, o sea $40 y, con una alícuota de IVA del 21%, se ahorra $40 x 0,21 = $8,40.

Por su parte otra persona que gane $1.000 (nivel medio/alto de renta) consume la mitad de sus ingresos, $500 de los cuales el 30% está exento, su ahorro de impuestos es $500 x 0,30 = $150 con lo que se ahorra de IVA $150 x 0,21 = $31,50.

Podría objetarse que, con un ingreso 10 veces mayor, el monto ahorrado por el grupo de altos ingresos es solo 3,75 veces mayor, pero lo que interesa es que la exención beneficia también a quienes no la necesitan.

En los hechos, esto ocurre con todos los subsidios generalizados en la imposición a los consumos, ya que es muy difícil impedir que se beneficien con los mismos las personas de altos ingresos. Un efecto similar ocurre cuando, en lugar de exenciones, se utilizan alícuotas menores.

Las alícuotas múltiples y las exenciones, más allá de su propósito, provocan alteraciones en la estructura teórica del impuesto, afectan la recaudación3, la hacen más compleja y además generan fenómenos indeseables.

Para disponer estas dispensas la primera dificultad está dada por establecer cuáles son los bienes y servicios a beneficiar con exenciones y, una vez determinado esto, definir exactamente cuáles son específicamente los beneficiados. Por ejemplo, si se quiere considerar exenta por propósitos sociales la locación de viviendas habrá que diferenciarla de otro tipo de locaciones de inmuebles, que se considera no merecen tal beneficio, v.g. los que se alquilan por corto plazo para turistas. Esta distinción no siempre es sencilla de decidir y puede llegar a facilitar la evasión.

Algo similar ocurre cuando se consideran exentos los servicios médicos que se presten a beneficiarios de obras sociales, pero no a particulares y entonces, además del problema de la identificación de unos y otros, aparece la dificultad de apropiar los créditos fiscales por las compras a servicios gravados y a servicios exentos, ya que el IVA de estos últimos no debe computarse.

Otros casos son los servicios de la intermediación financiera, que se consideren exentos4 por una imposibilidad técnica: imputar con precisión el IVA por los servicios que presta el intermediario financiero a sus depositantes y a sus prestatarios o la exención en IVA a la educación, a efectos de igualar el tratamiento de la inversión en activos físicos con la formación de capital humano.

Con las alícuotas diferenciales ocurre algo similar, ciertos servicios públicos están alcanzados por la alícuota superior del 27%, pero esto requiere indefectiblemente, para algunos de ellos5, de un medidor independiente que permita identificar los consumos particulares de los consumos profesionales, lo que no siempre es posible, por ejemplo cuando un profesional trabaja en su vivienda.

En nuestro país existe una alícuota general del 21%, una reducida del 10,5% para ciertos bienes y otra del 27% para algunos servicios. Además, ciertos bienes y servicios se encuentran exentos.

En este orden de cosas, con las alícuotas diferenciales hay situaciones en las cuales se puede llegar a generar saldos a favor del responsable inscripto, el que no los puede recuperar totalmente con las ventas; es el caso por ejemplo de los ganaderos que tienen su producto gravado a la tasa reducida de 10,5% pero los insumos que compran generalmente están gravados al 21% y, en ocasiones, también al 27%, razón por la cual, y dependiendo de la estructura productiva en la que operen, el débito fiscal nunca alcanza a compensar los créditos y esa carga financiera termina convirtiéndose en un costo más para el mismo.

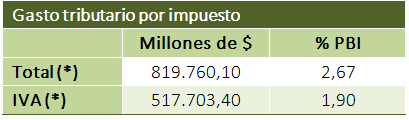

Por su parte, los costos6 en materia de mermas en la recaudación de IVA que producen las exenciones y alícuotas rebajadas se pueden ver en el siguiente cuadro:

Cuadro 2. Presupuesto 2021

(*) Solo por normas de los impuestos no incluye regímenes de promoción.

En resumen, la idea del IVA personalizado consiste en la generalización de la base imponible, con una sola alícuota y un mecanismo de devolución del impuesto para los sujetos de menores ingresos; todo ello financiado con el aumento en la recaudación producido por la generalización citada.

Si se implanta el IVA personalizado, en teoría la disminución del gasto fiscal aumentaría la recaudación, con lo que se podría financiar el subsidio a los consumidores de menores ingresos. Como es obvio, esto requiere ser analizado con métodos econométricos que permitan confirmar estas cifras teóricas. Correlativamente, la eliminación de exenciones y alícuotas diferenciales aumentará el índice de precios al consumidor y el costo de vida para la mayoría de los sujetos que recibirían el subsidio.

Requerimientos

Para implementar este régimen se requiere determinar quiénes serán los beneficiarios y la cuantía del beneficio; además, idealmente debería eliminarse la mayoría de las exenciones y utilizar una sola alícuota para todos los bienes y servicios gravados; se analizarán en ese orden.

La determinación de quiénes serán los beneficiarios es uno de los dos aspectos fundamentales del régimen y para ello será necesario elegirlos dentro de la totalidad de la población y en función de algún indicio objetivo; habitualmente en estas situaciones se toma en cuenta la renta per cápita, dado que es el concepto que se espera mejorar mediante la redistribución de ingresos que, en el caso, se hará mediante la disminución del gasto, sin que esto afecte el consumo.

En el informe del Barreix et al. antes citado se divide a la población por deciles de renta y se calcula la incidencia porcentual del impuesto pagado sobre cada decil; para nuestro país y en el año 2018, los datos son los siguientes.

Cuadro 3. Porcentaje de IVA pagado en relación al ingreso

Se ve entonces que, como afirma la teoría, por un lado la regresividad opera claramente perjudicando en forma porcentual a los deciles de menores ingresos y, por el otro, las exenciones benefician también, aunque en menor medida porcentual7, a los deciles de mayores ingresos.

En cuanto a la utilización de una alícuota única es recomendable, por las razones que antes se expusieron, pero la eliminación de exenciones plantea cuestiones diferentes, algunas de ellas relacionadas con otros objetivos lícitos de la política fiscal, que son diferentes del simple abaratamiento de los bienes para facilitar su consumo a las personas de menores recursos.

Tal es el caso, por ejemplo, de la exención a la educación ya que claramente, por lo menos en determinados niveles8, se trata más de una inversión en capital humano que de un gasto y funciona igualando las posibilidades de toda la población; este es un tema que debe discutirse caso por caso y concepto por concepto porque, además de lo dicho, la exención también beneficia a las personas de mayores ingresos, que muchas veces recurren a la educación privada, por lo que en teoría podrían también pagar el impuesto.

Formas que puede adoptar

La base del régimen es el reintegro, total o parcial, del IVA a determinados grupos de personas, el que puede asumir la forma de una devolución o una compensación.

En el primer caso el reintegro es una proporción del IVA efectivamente pagado, mientras que en el segundo se trata de un monto predeterminado, independiente del IVA efectivamente pagado. La gran diferencia entre ambos sistemas es que el primero requiere un control de las compras realizadas para el cálculo del reintegro, lo que fomenta la formalización de las transacciones, incentivo que no se genera en el caso de las compensaciones.

Ventajas

Las principales ventajas del IVA personalizado son:

a) Disminución en la regresividad del tributo, la que va a estar dada por la devolución total o parcial del mismo para los sectores de menores ingresos.

b) Simplificación en la estructura del impuesto a causa de la eliminación de las alícuotas múltiples y las exenciones. Además, se elimina la necesidad del prorrateo de créditos fiscales.

c) Incentivo a la formalización de la economía, dado que quienes reciban el subsidio lo harán en función de sus compras con la tarjeta de débito, que es el medio en el cual se les va a depositar la devolución. Ello permitirá un control con la facturación de los vendedores.

d) Eliminación del gasto fiscal originado en exenciones.

Como observación general puede afirmarse que para los beneficiarios se producirá inicialmente un aumento de ingresos, mientras que para el fisco es probable que, si se organiza adecuadamente, disminuya la informalidad de las operaciones, si el beneficio se condiciona a la facturación del bien o servicio gravado; en estos casos los beneficiarios se convertirán en agentes de la formalización.

Dados los altos niveles de evasión existentes, este segundo aspecto puede ser de gran importancia y apoya la idea de utilizar la devolución, no la compensación, del tributo. Por supuesto la efectividad del incentivo tendrá directa relación con la cuantía del beneficio a otorgar.

De todos modos y más allá de las virtudes de este régimen, una apreciación realista obliga a considerar que la alta evasión existente hace que los efectos de estos programas se diluyan bastante en el tiempo y en el espacio, coadyuva a ello que en muchas pequeñas localidades del interior del país e incluso en barrios de las grandes ciudades no existan o no se utilicen los medios electrónicos adecuados para facturar las operaciones o la informalidad sea la regla, como la existente en muchos mercados de venta minorista de carnes, frutas y verduras.

Régimen vigente

El programa vigente en nuestro país9, reimplantado por resolución general 4676 de AFIP10, tiene como beneficiarios a quienes perciban jubilaciones y pensiones por fallecimiento o, en este último caso, no contributivas que no excedan el mínimo garantizado por el artículo 125 de la ley 24.241 y a los titulares de asignaciones universales por hijo o por embarazo, ambas para protección social.

El beneficio es para las adquisiciones de bienes muebles realizadas en carácter de consumidor final, en comercios minoristas y/o mayoristas, mediante la utilización de tarjetas de débito, asociadas a cuentas vinculadas a los beneficios de jubilación, pensión y/o asignación, abiertas en entidades financieras; el reintegro de estos gastos tiene un tope mensual de $2.028 y es acreditado en la tarjeta de débito citada.

En la propuesta los beneficiarios se determinan en función de su nivel de renta, mientras que en el régimen vigente se lo hace, seguramente por limitaciones presupuestarias, en función de un universo de sujetos que reciben fondos de seguridad social por parte del Estado; esto también debe relacionarse con la posibilidad de tener certeza de los ingresos de estas personas; ejemplo de ello es que la ley de creación del sistema previó en su artículo 5 una cantidad de exclusiones que aseguren tal objetivo, entre otros en su inciso c) excluyó a quienes “perciban otros ingresos que hayan sido declarados en el impuesto a las ganancias o en el régimen simplificado para pequeños contribuyentes”.

Es evidente que esta limitación al universo de beneficiarios deja fuera del mismo a quienes, con igual o menor cantidad de ingresos, no estén en las condiciones legales que se fijan; es este un poderoso obstáculo a la política de convertir el IVA en un impuesto progresivo e impide la eliminación de exenciones y alícuotas reducidas para simplificar el tributo y aumentar su neutralidad.

En cuanto al monto del reintegro, de por sí actualmente escaso, no cumple la norma del artículo 2 de la ley de creación, el que en su tercer párrafo dispone: “Hasta tanto el Instituto Nacional de Estadística y Censos (INDEC) … publique la canasta básica de alimentos, el monto máximo al que se alude en el párrafo anterior será de pesos trescientos ($300) por mes y por beneficiario”: el 15% de la canasta básica actual es muy superior a $2.028.

Conclusiones

No obstante las críticas mencionadas, la experiencia adquirida durante los años de vigencia del régimen puede ser una buena base para implementar su evolución hacia un sistema de IVA personalizado.

Para la puesta en marcha deberán analizarse diversas cuestiones tales como los parámetros a tener en cuenta para la generalización de los beneficiarios, su relación con otros sistemas de apoyo social que provea el Estado, como los diversos subsidios existentes, incluso por desempleo, la fijación o no de topes a los reintegros, la eliminación de exenciones y alícuotas diferenciales; estas medidas pueden ser pautadas en el tiempo, de modo de ver cómo reacciona la recaudación; todo ello permitirá poder balancear los beneficios del régimen con el costo fiscal de su implementación.

Notas:

1) En el último tiempo se incorporó al impuesto societario una alícuota progresiva que, en los hechos y por el bajo nivel de las escalas, sigue constituyendo un tributo con tasa proporcional.⇑

2) Se sigue aquí a Barreix, Alberto y otros: El IVA Personalizado revisado: una herramienta para la consolidación fiscal con equidad. Puede verse también un análisis completo del tema en Marchevsky, Ruben: El IVA del siglo XXI: un impuesto progresivo, Errepar, abril 2014.⇑

3) Restan ingresos fiscales que podrían ser utilizados para otros gastos sociales.⇑

4) En muchos países existe tal exención y en el nuestro rigió durante muchos años.⇑

5) Energía eléctrica, suministro de gas.⇑

6) Se conocen como gasto fiscal.⇑

7) Suponiendo una canasta de consumos igual para todos los deciles, lo cual es discutible.⇑

8) Educación primaria, secundaria y terciaria.⇑

9) Ley 27.253, B.O. 13/6/2016.⇑

10) B.O. 18/2/2020.⇑