El Fondo y sus proyecciones: qué lejos estás de mí

| Por Jorge Arturo Luna, Raúl Esqueda y Oscar Ugarteche |

¿Qué ha pasado para que el 2016 se presente como otro gran momento para la crisis iniciada en el 2007? El 16 de diciembre del 2015, la Reserva Federal (FED) decidió subir las tasas de interés después de casi una década de mantenerlas sin cambios. El incremento fue de 0,25%, situándolas en 0,50%, lo que en términos reales, descontando la inflación (CPI) de 0,7% es una tasa negativa de 0,2%. Janet Yellen, presidenta de la FED, anunció que se mantendría un alza gradual de la tasa de interés, que dependería de las condiciones económicas. El alza en las tasas de 0,25% causó un verdadero terremoto global. Las tasas de interés en muchos países se ajustaron al igual que las de la FED, presentándose presiones sobre los tipos de cambio y movimientos en las bolsas. Eso obligó a la FED a decir que hasta el 2017 no volverá a ajustar la tasa.

Está claro que el movimiento en las tasas había tenido un impacto, pero ¿dónde radica realmente el peligro de aumentar las tasas de interés? La FED había bajado a 0,25% las tasas de interés desde el 16 de diciembre de 2008 como un intento para incentivar la inversión y el consumo y de esta forma reactivar la economía. Sin embargo, durante nueve años con la tasa negativa en términos reales, la economía no avanzó. Entonces, ¿de qué sirvió mantener la tasa negativa tantos años? ¿Quién se benefició? O debe entenderse que previno un problema mayor aunque no resolvió la caída del consumo y de la inversión. El problema del sobreendeudamiento de los consumidores en Estados Unidos no se hubiera podido enfrentar de ninguna manera con tasas de interés cercanas a las históricas de 6%. Según el Survey of Consumer Finances llevado a cabo por la FED, del 2013 que es el más recientemente publicado, los niveles de deuda se redujeron 20% entre el 2010 y el 2013 siguiendo la tendencia del informe del 2010 que afirma que los consumidores redujeron sus niveles de deuda familiar promedio entre el 2007 y el 2010 para ajustarse a la caída en el valor de los activos, sobre todo hipotecarios.

Con tasas de interés tan bajas, el costo de pedir prestado es prácticamente nulo, por lo que los inversionistas institucionales aprovecharon para tomar prestado e invertirlo en los mercados financieros con una rápida tendencia al alza de los precios. Mediante el apalancamiento, los inversionistas generaron grandes ganancias e incrementaron el nivel de capitalización de las bolsas, las cuales hasta este momento presentan un nivel de capitalización muy superior al alcanzado en el 2008. La tendencia alcista continuó hasta que la FED anunció otra posible alza en las tasas.

Con la subida en las tasas de interés del 16 de diciembre del 2015, comenzó un proceso de desapalancamiento acompañado de un cambio de tendencia en los mercados. Las caídas en las bolsas de todo el mundo comenzadas desde la última semana del 2015 se explican en parte por el proceso de desapalancamiento después del incremento de la tasa y la entrada en un Bear Market. La volatilidad de los mercados y su nerviosismo se aprecian cuando se observa que entre junio del 2015 y mayo del 2016 hay dos episodios de caídas de 2.000 puntos del índice Dow Jones Industrial. Estas son caídas equivalentes a 11% del valor del índice.

Los impactos del alza en las tasas de interés son notorios, sin embargo existe incertidumbre con respecto a las mismas. Yellen anunció el 11 de febrero en su comparecencia semestral ante el Comité de Servicios Financieros de la Cámara de Representantes que “las condiciones financieras en EE.UU. se han vuelto recientemente menos favorables para el crecimiento”, por lo que se ponía en duda el alza gradual que se tenia prevista. Tan solo unos días antes el Banco Central de Japón impuso tasas de interés negativas para estimular a las instituciones financieras comerciales y alentar el crecimiento económico. Otros bancos centrales, como los de Gran Bretaña, Suecia y Dinamarca, y el BCE adoptaron la misma medida.

Ante los anuncios de Yellen en febrero del 2016 de que no subirán las tasas este año, los mercados reaccionaron positivamente debido a que el alza en las tasas de interés se había puesto en cuestión.

El comportamiento poco dinámico de la economía global junto con niveles bajos de consumo en Europa, Estados Unidos y Japón resultan en procesos deflacionarios en Europa, Estados Unidos y Japón, lo que obliga a la FED y los demás bancos centrales a seguir manteniendo tasas de interés bajas. Es cuestión de tiempo para que el juego de seguir pidiendo prestado barato para después colocarlo en los mercados financieros se detenga. Lo que hay es una burbuja grande en los índices de capitalización bursátiles que se está desinflando lentamente en los mercados de commodities y en las bolsas de los países emergentes, ajustando los tipos de cambio y fortaleciendo al dólar mientras se deprecian las monedas de las economías emergentes estancadas. Ante tanta tensión e incertidumbre, el dólar ha jugado un papel como instrumento de refugio, iniciando un proceso de apreciación desde finales del 2014.

El mundo se encuentra en un dilema. Las tasas de interés bajas son bastante atractivas para los inversionistas, debido a que piden prestado gratis y colocan el dinero en los mercados financieros. Esto genera burbujas financieras que los hace vulnerables. Entre más inflada, será peor el pinchazo cuando suba la tasa. El consumo se mantiene en parte por estas tasas muy bajas. Por otra parte la amenaza del alza de las tasas de interés, además de ser todo un problema debido a los bajos niveles de consumo ya existentes, genera un desapalancamiento que lleva las bolsas a la baja, generando pánico entre los inversionistas a la menor señal de cambio, y de esta forma se abre la posibilidad de un próximo crac en las bolsas. La economía mundial se encuentra estancada y con un margen de maniobra cada vez menor para su reactivación. Las economías maduras están todas con más de 100% de deuda en el PIB sin perspectiva de reducción. Hay condiciones para que el 2016 sea el año en el que el mecanismo vulnerable colapse nuevamente y seamos testigos de un momento incluso peor al vivido en 2008.

Las proyecciones del Fondo Monetario

Siguiendo la ya instalada tradición de proyecciones con supuestos muy distantes de la realidad y utilizando instrumentos que no parecen ser funcionales, el FMI saca cada trimestre un conjunto de proyecciones para los 191 países miembros. El problema es que el contexto de alta incertidumbre requiere de proyecciones muy precisas para los tomadores de decisión que operan en los mercados financieros.

No obstante lo notable es que en los últimos años los grados de error han sido supinos. Si para que una proyección tenga validez los sesgos de error deben de ser entre 5% y 10%, los que saltan a la vista en los informes del Fondo son más bien de alrededor de 60% para las doce economías más grandes del mundo, entre octubre de un año y enero del siguiente, cuando hacen el primer ajuste de las proyecciones. Sin embargo la banda parece ser bastante más importante en las proyecciones del Fondo para los años 2014, 2015, y 2016 (ver cuadros 1, 2 y 3).

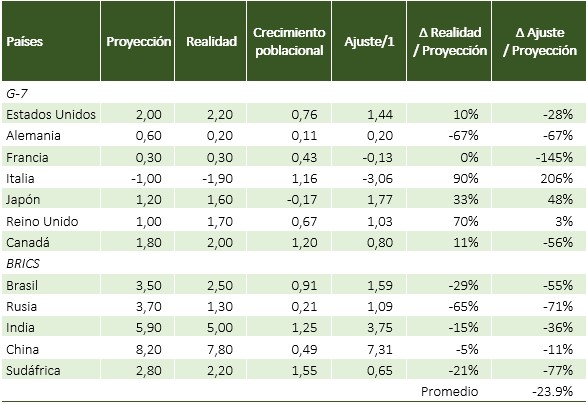

Cuadro 1. Proyección y realidad del crecimiento del PIB en 2013 /1 Ajuste: Realidad – Crecimiento poblacional.

/1 Ajuste: Realidad – Crecimiento poblacional.

Signos: (+) Sobre estimado (-) Subestimado

Fuente: elaboración propia con datos de FMI (2014) y ONU (2015).

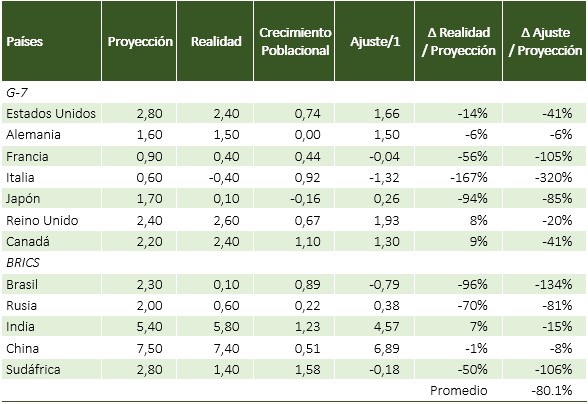

Cuadro 2. Proyección y realidad del crecimiento del PIB en 2014 /1 Ajuste: Realidad – Crecimiento poblacional.

/1 Ajuste: Realidad – Crecimiento poblacional.

Signos: (+) Sobre estimado (-) Subestimado

Fuente: elaboración propia con datos de FMI (2015) y ONU (2015).

Cuadro 3. Proyección y realidad del crecimiento del PIB en 2015 /1 Ajuste: Realidad – Crecimiento poblacional.

/1 Ajuste: Realidad – Crecimiento poblacional.

Signos: (+) Sobre estimado (-) Subestimado

Fuente: elaboración propia con datos de FMI (2016) y ONU (2015).

El problema recae no solo en el comportamiento y la dinámica de la economía, sino en la metodología que se utiliza para realizar esta “predicción”. Si bien cualquier proyección se basa en alguna metodología, esta trae consigo una serie de supuestos, lo que conlleva a una discusión sobre cuál elegir, ya que no existe una sola manera de llevar a cabo un análisis económico ni una proyección.

Es difícil elegir una metodología o teoría para analizar la realidad a estas alturas; sin embargo, al basarse en una serie de supuestos de alguna teoría, estos pueden estar fuera de la realidad y del dinamismo que tiene la economía. En las proyecciones del crecimiento del PIB del Fondo Monetario Internacional (FMI) existen una serie de supuestos para realizar esta proyección que están evidentemente errados.

El Fondo dice que calculan las proyecciones con 90% del PIB mundial medido en paridad de poder de compra (PPP). Esto suma 48 países que tienen una diferencia de 60% entre sus proyecciones de crecimiento y la realidad observada. Lo interesante es que 11 de esos 48 países (25%) constituyen el 62,4% del PIB mundial y el error en las proyecciones de estos determina el error de todos los demás.

Solamente hemos revisado las proyecciones del 2013 al 2015. Las cifras negativas muestran sobrestimación y las cifras positivas subestimación. El rango de error observado entre el 2013 y 2015 es creciente siendo que en el 2013 fue de -23,9% fluctuando entre +209% y -145%; en el 2014 fue de -80,1% y varió entre -6% y -320%; y en el 2015 fue de -149,5% oscilando entre +96% y -1.653%. Dos cosas se observan en estas proyecciones de los años 2013 al 2015: la primera es que la tendencia de los márgenes de error promedio para las 12 economías más grandes del mundo van creciendo. Lo otro es que las alteraciones promedio son cada vez mayores y las bandas de error más anchas.

En la revisión de las metodologías sobre el crecimiento de 2014-2016, hemos encontrado que se realizan una serie de supuestos en cuanto a la política económica, fiscal y monetaria de un país, manteniéndolas constantes. Esto, sumado al supuesto del precio del petróleo ya visto (y de los commodities en general), hace que las proyecciones no tomen en cuenta la realidad económica de todo el mundo en este proceso crítico por el que se atraviesa.

En el World Economic Outlook (WEO) para 2016 se pueden consultar los supuestos que realizan para las proyecciones del crecimiento del PIB. Los primeros que podemos encontrar se refieren a los precios, el primero de ellos, sobre los tipos de cambio reales efectivos para las economías avanzadas, que se suponen constantes (IMF, 2016) durante el período de estudio, con un tipo de cambio fijo entre el dólar y distintas monedas, lo que es mucho suponer en un momento en que el dólar fluctúa como resultado de la política monetaria de la FED.

En las proyecciones publicadas por el FMI añaden otro supuesto, el poder de paridad de compra1 (PPP). El supuesto sobre el precio del petróleo es que se considera como un precio promedio en el período anterior al de estudio, en el caso de 2014 se basó en un precio de $ 104,11 del 2013; en 2015 a un precio de $ 96,26 promedio del 2014; y para 2016 de $ 50,92, promedio del 2015. Los precios se toman como referencia del precio promedio del año pasado inmediato. Dada la caída brusca de los precios de los commodities, el uso de los precios del año anterior resulta desafortunado y errado. Entre el 2014 y 2015 los precios del petróleo cayeron 40% y eso no se ve reflejado en las proyecciones. Algo similar pasó con todos los demás commodities cuyo precio ha caído.

El segundo conjunto de supuestos es sobre los datos de las 191 economías que considera el FMI para las proyecciones. En el texto (IMF, 2016) se describe un proceso de recopilación de datos de los países en base a una serie de manuales con distintas definiciones, conceptos, clasificaciones y procesos de valuación utilizados en estas estadísticas. Cabe señalar que para llegar al 90% del PIB mundial se contemplan los 48 países debajo. Quizá por todo esto, los sesgos de error son mayores con los países que están en recesión hace varios años que con los países emergentes con crecimiento más estable; si bien los márgenes de error con Brasil son muy significativos, de más de 1.653% (cuadro 3), como si no conocieran el país y no tuvieran comunicación con el Banco Central de Brasil.

Se advierte que la concordancia de los manuales depende de los institutos de estadística de cada país, el WEO estima en base a estas cifras. Además para cada año utiliza las tasas de crecimiento compuestas de los promedios del PIB real y sus componentes, el empleo, el PIB per cápita, inflación, productividad, comercio y los precios de los commodities, excepto en el caso de la tasa de desempleo que es un promedio simple (IMF, 2016).

Por último, suponen las políticas de cada país como constantes (IMF, 2016). Se hace la precisión de que el cálculo de las proyecciones del crecimiento del PIB mundial trimestral se hace sobre la base del 90% del PIB con PPP y en el caso de los países emergentes y economías en desarrollo se toma el 80% del PIB con PPP (IMF, 2016). Solo que el 90% del PIB mundial es la suma de 47 países (ver cuadro 4) de los que 7 no crecen hace casi una década (G7) y 46 sí lo hacen, con la reciente y dramática excepción de Brasil en el 2015.

Cuadro 4. PIB en PPP de 47 países Fuente: CIA World Factbook.

Fuente: CIA World Factbook.

Finalmente, todo parece indicar que en el proceso crítico en que está inmersa la economía mundial, los organismos multilaterales no están siendo muy útiles para predecir el futuro, no por falta de acceso a la información, que la tienen de manera privilegiada, sino por la manera como se maneja la información y los supuestos que tienen. En todo caso, sirva este texto para advertir al lector sobre sus creencias en dichas proyecciones y para señalar cuál es exactamente la utilidad de esta institución. Si no sirve para predecir problemas externos y tampoco sirve para contenerlos, ¿solo sirve como brazo de política exterior de Estados Unidos? La institución merece algo mejor que eso.

Bibliografía

–Central Intelligence Agency (2015). World Factbook. Revisado el 03/05/2016: https://www.cia.gov/library/publications/the-world-factbook/rankorder/2001rank.html.

–International Monetary Fund. (2016). World Economic Outlook. Washington D.C. Abril.

–International Monetary Fund. (2015). World Economic Outlook. Washington D.C. Octubre.

–International Monetary Fund. (2015). World Economic Outlook. Washington D.C. Enero.

–International Monetary Fund. (2014). World Economic Outlook. Washington D.C. Octubre.

–International Monetary Fund. (2014). World Economic Outlook. Washington D.C. Enero.

–International Monetary Fund. (2013). World Economic Outlook. Washington D.C. Octubre.

–Mussa, M. (1986), “Nominal Exchange Rate Regimes and the Behavior of the Real Exchange Rates: An Empirical and Implications”, Carnegie – Rochester Conference Series on Public Policy, 25: 117-213.

–Organización de las Naciones Unidas (2015). World Population Prospects: The 2015 Revision. ESA/P/WP.241, New York.

–http://www.efe.com/efe/america/portada/lagarde-advierte-que-la-debilidad-global-anima-las-voces-del-proteccionismo/20000064-2897022.

–http://www.laizquierdadiario.com/El-FMI-advierte-sobre-mayores-riesgos-para-la-estabilidad-financiera.

–http://sipse.com/mundo/fmi-advierte-de-turbulencia-en-economia-mundial-informe-primavera-2016-200344.html.

Notas:

1) Se ha demostrado que esta condición es especialmente susceptible a los distintos regímenes cambiarios (Mussa, 1986); además esta condición solo se cumple en bienes y servicios comparables e idénticos. ⇑