Sobre la existencia de cuestiones sistémicas y sus implicancias en materia de políticas

El autor es el único responsable por las opiniones vertidas en este artículo.

Si bien el término se había usado anteriormente, la idea de “cuestiones sistémicas” (systemic issues), ya sea como una cuestión conceptual o una cuestión de política, emergió en la Primera Conferencia Internacional sobre Financiamiento para el Desarrollo (FfD, por sus siglas en inglés), llevada a cabo en Monterrey, México, en marzo de 2002. En el “Consenso de Monterrey”, documento de las Naciones Unidas producto de esa conferencia, tanto la idea de posibilitar un ambiente económico internacional como ingrediente necesario para sostener los esfuerzos en pos del desarrollo nacional (United Nations, 2003), como el capítulo titulado “Tratamiento de cuestiones sistémicas: fomento de la coherencia y cohesión de los sistemas monetarios, financieros y comerciales internacionales en apoyo del desarrollo”, se convirtieron en un componente de debate respecto de la gobernabilidad de la economía internacional.

Las cuestiones sistémicas surgen de los aspectos inherentes al sistema global y del impacto de la interacción de sus partes. Como se señaló en el título del capítulo del Consenso de Monterrey, concierne a la cohesión y consistencia de los sistemas monetarios, financieros y comerciales, las cuestiones sistémicas apuntan a las debilidades de la arquitectura financiera internacional, las estructuras globales y los mecanismos que están más allá del control de los países de manera individual.

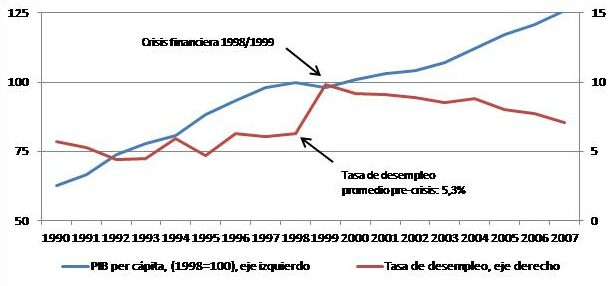

Las cuestiones sistémicas representan una preocupación particular para los países en desarrollo, ya que estos sufrieron sus mayores retrocesos durante las crisis financieras internacionales. La volatilidad macroeconómica y las crisis periódicas tienen un efecto duradero sobre el crecimiento y el empleo en los países en desarrollo, en contraste con los países desarrollados. El Gráfico 1 muestra que, durante la crisis de balance de pagos chilena en 1998/99, la tasa de desempleo aumentó, a pesar de la recuperación de su PIB. Según las Naciones Unidas, podemos ver patrones similares en Brasil, Indonesia, Malasia y Turquía (United Nations, 2010).

Gráfico 1. Desempleo y PIB per cápita en Chile Fuente: Naciones Unidas, 2010.

Fuente: Naciones Unidas, 2010.

La volatilidad del crecimiento y la de la inversión interactúan fuertemente y debilitan los esfuerzos para provocar la sustentabilidad de la inversión privada. Estas crisis también desestabilizan las finanzas públicas debido, en parte, a la respuesta internacional estándar que privilegia el rescate a los acreedores internacionales y que le impone al deudor la mayor parte de los costos del ajuste.

La comunidad política internacional desconoció estas crisis con una variedad de teorías y percepciones acerca de las diferentes debilidades específicas de aquellas economías que fueron arrastradas hacia las crisis. Sin embargo, el patrón de crisis simultáneas entre los países en desarrollo ha sido difícil de ignorar y otros analistas, como Ocampo, se han ocupado en sus análisis de este patrón con mucha anterioridad (Ocampo, 2008). Un redescubrimiento reciente se encuentra en un documento de trabajo del FMI, elaborado por Fayad y Perrelli (2014), en el que se atribuye como problema principal una baja en la demanda de los socios comerciales; sin embargo, este estudio no considera las causas compartidas presentes en el patrón.

Ciclos globales de auges y caídas de la liquidez

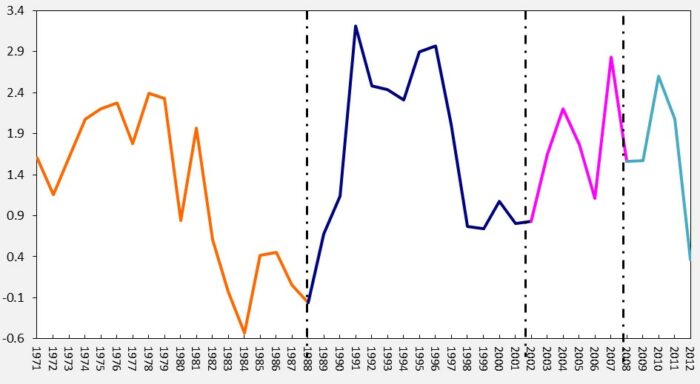

A partir de la experiencia de los países en desarrollo, las crisis de balance de pagos se han asociado a interrupciones súbitas (sudden stops) de los flujos internacionales de capital. Los episodios más traumáticos fueron precedidos por años de auge en materia de liquidez internacional. En marzo de 2011, con la intención de proveer una advertencia acerca de la naturaleza fugaz de los auges de liquidez global causados por la expansión cuantitativa (quantitative easing) de la política monetaria de los países desarrollados como respuesta a la crisis financiera de 2007-08, Akyüz publica en un documento de trabajo de El Centro del Sur, de 2011, el Gráfico 1.b, que contiene los flujos netos de capital privado hacia países en desarrollo. Este gráfico muestra que la crisis de la deuda de los países en desarrollo de 1982 y la crisis financiera de 1997 que comenzó en el sudeste asiático se suceden luego de una etapa de auge de liquidez. El siguiente gráfico reproduce el gráfico original actualizado al año 2012.

Gráfico 2. Flujos de capitales netos a los países en desarrollo (en % del PIB)  Fuente: FMI y UNCTAD.

Fuente: FMI y UNCTAD.

Lo relevante de este gráfico es que ilustra la existencia de una cuestión sistémica en los auges de liquidez. Si bien habría habido características específicas de los países que fueron arrastrados hacia la crisis de la deuda de 1982 y la crisis financiera de 1997, y características específicas en cada uno de esos dos episodios globales (Montes, 2005), los países en desarrollo experimentaron colectivamente las consecuencias del fin del auge de la liquidez, marcando la culminación de una etapa de bajas tasas de interés, la búsqueda frenética de nuevos prestatarios extranjeros por parte de los inversores internacionales privados y la suba de los precios de los productos primarios. Esta configuración corresponde a un aumento del endeudamiento externo por parte de los países en desarrollo durante los auges.

Akyüz (2011) intentó alertar a los países en desarrollo de que, al igual que en los anteriores dos grandes auges representados en el Gráfico 1, el auge de liquidez global de la década de los 2000, ampliado de manera no sostenible por las opciones de política de la Gran Recesión de los gobiernos del Atlántico Norte, llegaría a un punto final e inauguraría otra era de problemas en el balance de pagos para el mundo en desarrollo.

Existieron dos importantes explicaciones contrapuestas sobre el auge económico experimentado por los países en desarrollo de 2008-2010. Ambas explicaciones se centraron en señalar la permanencia de la bonanza económica en los países en desarrollo al mismo tiempo que los países desarrollados experimentaban las recesiones económicas más profundas desde la crisis de 1930. Estas miradas opuestas eran, en lo profundo, interpretaciones erróneas de la situación.

La primera explicación fue postulada por el Programa de Naciones Unidas para el Desarrollo (PNUD), en su Informe sobre Desarrollo Humano de 2013 titulado: “El ascenso del Sur: Progreso humano en un mundo diverso”. El informe remarcaba lo que consideraba un cambio profundo en la dinámica global, impulsado por el rápido crecimiento de las nuevas potencias del mundo en desarrollo (UNDP 2013), y señalaba que las economías de China, India, Indonesia, México, Sudáfrica, Tailandia y Turquía se estaban transformando en los actores líderes en el escenario mundial.

La segunda interpretación errónea, conocida como “desacople” (decoupling), provino de la discusión sobre políticas globales iniciada por investigaciones de las instituciones de Bretton Woods, que sugerían que la dependencia del crecimiento económico de los países en desarrollo respecto del rendimiento de los países desarrollados había disminuido. Estos estudios buscaban comprobar si la mayor interdependencia comercial había aumentado la simultaneidad de los ciclos económicos. Como fuera expresado por Kose, Otrok y Prasad en 2008, en el resumen de un artículo representativo de dichas instituciones, durante “el período de globalización 1985-2005”, hay pruebas de divergencia en los ciclos económicos entre el grupo de los países industriales y el grupo de las economías emergentes. Estos autores toman la precaución de restringir sus resultados a las variables macroeconómicas que representan el lado real de la economía, pero que dejan afuera las variables financieras. Sin embargo, como es usual en estos casos, esos tipos de restricciones son dejadas de lado por los hacedores de política en las discusiones políticas. En esta atmósfera, el auge de los países en desarrollo de los años 2008-2010 podía ser interpretado como otra estadística consistente con el concepto de “desacople”.

De hecho, la interpretación errónea del desacople fue también el motivo para asociar la bonanza económica del mundo en desarrollo con los éxitos de las reformas estructurales como resultado de marcos de política doméstica fortalecidos, vulnerabilidades externas reducidas (por ejemplo, tipos de cambio con mayor flexibilidad, mayores reservas internacionales, etc.) y políticas contracíclicas más prudentes (van Rensburg, 2012). Estas interpretaciones erróneas tampoco socavaron el estándar de sugerencias de política económica tanto para países desarrollados como países en desarrollo. La austeridad era necesaria en los países desarrollados para restaurar los niveles adecuados de endeudamiento público, aun si ello implicaba políticas que reducían las tasas de crecimiento económico y empeoraban la sostenibilidad de la deuda. Mientras que los países en desarrollo aparentaban estar desacoplados, fueron severamente afectados por las políticas de austeridad y por el giro hacia la competitividad exportadora de los países desarrollados.

El FMI descubre el patrón de auge y caída en la liquidez internacional privada

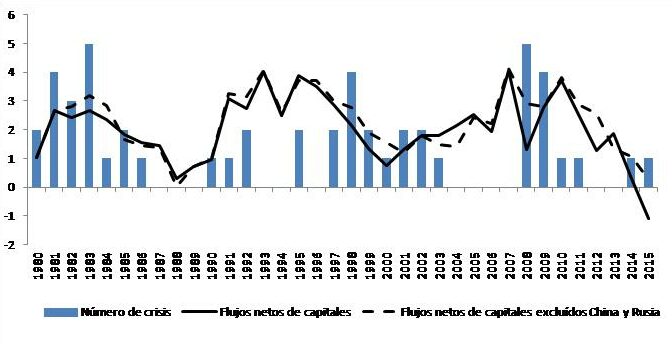

En un sorprendente giro, el FMI en sus Perspectivas de la Economía Mundial de abril de 2016 presentaba una discusión sobre los patrones en los ciclos de los flujos netos de capital que iba en la misma línea de la advertencia planteada por Akyüz (2010). El capítulo 2 de ese informe, titulado “Análisis de la desaceleración de los flujos de capital hacia los mercados emergentes”, comienza con el siguiente gráfico:

Gráfico. Flujos de capital netos a mercados emergentes y crisis de deuda

(1980-2015:T3, porcentaje del PIB salvo indicación en contrario) Fuente: Panorama Económico Mundial, Abril 2016, FMI.

Fuente: Panorama Económico Mundial, Abril 2016, FMI.

El patrón de comportamiento de los flujos netos de capital que presenta el FMI se ciñe estrechamente al patrón de comportamiento del gráfico de Akyüz (2010) (Gráfico 2). El gráfico del FMI utiliza flujos de capitales netos totales, mientras que Akyüz solo utiliza los flujos netos de capitales privados. Esta diferencia, sin embargo, no es tan importante técnicamente, ya que los flujos de capital privado son los preponderantes a la hora de registrar los cambios de dirección. A partir del uso exclusivo de estadísticas de los países en desarrollo que recibieron los mayores influjos de capital, ambos gráficos utilizan la misma metodología básica. El gráfico del FMI omite el auge que precedió a las crisis de la deuda de los países en desarrollo de 1982, mientras que el gráfico de Akyüz incluye el auge y la caída que llevaron a la recesión de 1982. En el gráfico del FMI se exhibe, adicionalmente, el patrón de comportamiento de los flujos de capital sin incluir a China y Rusia –hecho que no cambia de manera determinante la dinámica de los flujos– y unas barras que indican la cantidad de crisis de balance de pagos.

Podría decirse que en el intento de entender el presente enigma que enfrentan los países en desarrollo en abril de 2016, el FMI descubre el patrón de comportamiento que Akyüz había presentado cinco años antes, si bien Akyüz (2010) se había enfocado en la volatilidad de los flujos de capital del sector privado. El gráfico del FMI solo cita como fuente a los autores que contribuyeron con el conteo de las crisis de balance de pagos, el resto es autoría exclusiva del FMI. En todo el informe del FMI de ese mes no hay referencia al trabajo de Akyüz de 2010.

Implicancias de política

La idea del FMI puede ser vista como una suerte de giro a la hora de aceptar los ciclos globales en los patrones de comportamiento de los flujos de capital, sobre los cuales los países por sí mismos no tienen control alguno. Por lo tanto, se trata de una cuestión sistémica. Lógicamente, una cuestión sistémica no puede ser manejada solo con las políticas domésticas de cada país. Sin embargo, según las Perspectivas de la Economía Mundial de 2011, el FMI aún conservaba esta opinión y así lo expresaba en la introducción su Economista en Jefe Olivier Blanchard:

“La respuesta debería ser doble: primero, combinar la consolidación fiscal con tasas de interés más altas para mantener el producto al nivel potencial y, segundo, utilizar herramientas macroprudenciales –y, de ser necesario, controles de capital– para evitar que recrudezca el riesgo sistémico generado por la afluencia de capitales. Los países muchas veces sienten la tentación de resistirse a la apreciación del tipo de cambio que resulta probable cuando suben las tasas de interés y aumenta la afluencia de capitales. Pero la apreciación incrementa el ingreso real y es parte de un ajuste deseable, y no conviene oponerle resistencia”.

A pesar del reconocimiento de un patrón sistémico en los flujos netos de capitales, el planteo del FMI de 2016 no sugiere un cambio palpable en la postura política de parte del FMI, una postura centrada en apoyarse fuertemente en ajustes del tipo de cambio para combatir con el “trilema” de Mundell (1963).

Antes de la crisis cambiaria asiática, se debatieron los dilemas creados a partir de la apertura de las cuentas de capital; sin embargo, la discusión política no se alejó mucho del énfasis impuesto por el FMI en los ajustes fiscales y del tipo de cambio. Los países en desarrollo se encuentran particularmente en desventaja con este tipo de prioridades para enfrentar la volatilidad de los flujos de capital privados (Montes, 1997). Las apreciaciones cambiarias precipitadas causan pérdida de competitividad en el sector de bienes transables, las devaluaciones cambiarias son generalmente contractivas y aumentan el peso del endeudamiento. Reducir o aumentar el déficit del sector público como respuesta a los cambios en la dirección de los flujos netos de capital privado conlleva un patrón de política fiscal altamente inestable, la desarticulación del empleo público y la incertidumbre en la capacidad de mantener programas de inversión de largo plazo.

Si la volatilidad de los flujos de capital privado es “sistémica”, se requiere una regulación financiera más efectiva y coordinada, particularmente en países que albergan centros financieros. La situación también evidencia la necesidad de contar con controles de capital efectivos en países en desarrollo, más allá de los controles macroprudenciales que son admisibles para el FMI, por el simple hecho de que no todos los ingresos de capital privado son intermediados por el sistema bancario. Más importante aún, si la prioridad es lograr el desarrollo industrial y, al mismo tiempo, desarrollar el sector financiero doméstico como parte de una estrategia general de desarrollo, los países en desarrollo se engañan al confiar en las inversiones financieras de actores extranjeros que les provocan una gran volatilidad fronteras adentro y un alto costo de financiamiento local para proyectos del sector real de la economía (Montes, 2013).

Bibliografía

Blanchard, Olivier (2011) “Foreword.” In IMF (2011), pp. xv-xvi.

Fayad, Ghada and Roberto Perrelli (2014) “Growth Surprises and Synchronized Slowdowns in Emerging Markets – An Empirical Investigation.” IMF Working Paper 14/173. September 2014.

IMF (International Monetary Fund) (2011) World Economic Outlook April 2011: Tensions from the Two-Speed Recovery Unemployment, Commodities, and Capital Flows. Washington, DC: IMF.

____________ (2016) World Economic Outlook: Too Slow for Too Long. April 2016. Washington, DC: IMF.

Kose, M. Ayhan, Christopher Otrok, and Eswar S. Prasad (2008) “Global Business Cycles: Convergence or Decoupling?” IMF Working Paper 08/143. June 2008.

Ocampo, José Antonio (2008). “A broad view of macroeconomic stability.” In The Washington Consensus Reconsidered, Narcis Serra and Joseph E. Stiglitz, eds. New York: Oxford University Press, pp. 63-94.

Montes, Manuel F. (1997). “Private Deficits and Public Responsibilities: Philippine Responses to Capital In-flows,” in Papers and Proceedings of the International Symposium on Macroeoconomic Interdependence in the Asia-Pacific Region (Economic Research Institute, Economic Planning Agency, Government of Japan, March 1997), pp.409-460.

_______________ (2008) The Currency Crisis in Southeast Asia Updated Edition (Singapore: Institute of Southeast Asian Studies, 1998).

_______________ (2013) “Capital Account Regulations and Investor Protections in Asia.” Policy Brief No.15, the South Centre, Geneva. Available at http://www.southcentre.int/policy-brief-15-january-2013/, accessed 28 November 2015.

Mundell, Robert A. 1963. “Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates”. Canadian Journal of Economics and Political Science 29 (November), pp. 475-85.

UNDP (2013). The Rise of the South: Human Progress in a Diverse World. Human Development Report 2013. New York: UNDP.

United Nations (2003). The Monterrey Consensus. The final text of agreements and commitments adopted at the International Conference on Financing for Development, Monterrey, Mexico, 18-22 March 2002. Available at http://www.un.org/esa/ffd/monterrey/MonterreyConsensus.pdf, accessed 28 November 2014.

______________ (2010) World Economic and Social Survey 2010: Retooling Global Development. Sales No. E.10.II.C.1.

van Resenberg, Theo Janse (2012) “Developing country growth – The paradox of decoupling”. World Bank blog, 28 March 2012. Available at http://blogs.worldbank.org/prospects/print/developing-country-growth-the-paradox-of-decoupling, accessed 15 June 2016.