Industria transformadora plástica: Características y situación actual

Un recorrido por los últimos 25 años de un sector denominado la industria de industrias, por ser proveedor de insumos para la mayor parte del sector manufacturero. Subas y bajas de un sector asociado a la evolución de la demanda y al grado de desarrollo de las sociedades.

| Por Oscar E. Sánchez* |

La industria transformadora plástica es aquella que procesa, moldea y transforma los insumos provistos por el sector petroquímico.

Este rubro puede caracterizarse más como una industria de industrias que por tener su principal destino en el consumo final. En este sentido, la matriz de Insumo Producto de 1997 (MIP ’97) da cuenta de este aspecto: el 60% de su producción se convierte en insumo de otras ramas manufactureras, el 12% de su oferta se dirige a la construcción, el 5% lo absorben los consumidores finales, casi el 4% se exporta y el resto (19% aproximadamente) se insume en ramas no industriales.

En otras palabras, pese a que cada vez son mayores las aplicaciones de los productos plásticos, sólo un pequeño segmento termina directamente en poder del público sin pasar previamente por otra industria. Sus principales demandantes son la industria alimenticia, automotriz y construcción, los que juegan un papel clave en la suerte de la actividad.

Hacia el principio de esta cadena se encuentra la industria petroquímica, fuente de las resinas termoplásticas. Las más utilizadas por esta rama son: Polietileno de Baja Densidad (PEBD), Polietileno de Alta Densidad (PEAD), Polipropileno (PP), Policloruro de Vinilo (PVC), Poliestireno (PS) y Tereftalato de Polietileno (PET).

Todos estos insumos, obtenidos a partir del procesamiento del petróleo o del gas natural, llegan a la industria transformadora en forma de pellets-commodity cuyo precio interno depende de las variaciones del precio internacional del petróleo y del tipo de cambio.

En tal sentido, es la oferta la que naturalmente fija las condiciones comerciales dentro del mercado de insumos plásticos, hecho que ocurre en la Argentina tanto como en todas las economías que cuentan con una industria petroquímica desarrollada. Las grandes escalas mínimas de operación en esta rama suelen implicar la existencia de una estructura oligopólica de provisión.

La industria plástica, integrada mayormente por empresas pymes, produce artículos que pueden ser agrupados de la siguiente manera, teniendo en cuenta su finalidad:

• Semiterminados (productos que luego serán transformados nuevamente por otras industrias): películas (film), barras, varillas, perfiles, placas, láminas, hojas, revestimientos, etc.

• Envases y embalajes: cajas, cajones, bolsas, botellas, bidones, damajuanas, frascos, potes, tambores, tapones, tapas, etc.

• Tuberías, sanitarios y otros materiales para la construcción: tubos y accesorios de tuberías (juntas, codos, empalmes, etc.), mangueras, bañeras, duchas, bidés, inodoros, depósitos, cisternas, puertas, ventanas y sus marcos, etc.

• Artículos de uso doméstico: vajillas y demás objetos para el servicio de mesa o de cocina (biberones, juegos de té, café, vasos, tazas, platos), artículos para higiene y tocador (jaboneras, portacepillos, portarrollos, esponjas, toalleros, cortinas de baño, etc.), contenedores para alimentos y microondas, etc.

• Autopartes: partes de vehículos automóviles: guardabarros, defensas, parrillas, tableros, tapizados, ópticas, cables, perillas, etc.

• Otros insumos: artículos de oficina, correas de transmisión y correas transportadoras; artículos de laboratorio o de farmacia, accesorios utilizados para hemodiálisis; cascos de seguridad, etc.

• Otros bienes de consumo final: artículos escolares; accesorios de vestir; estatuillas y adornos; etc.

Asimismo, esta industria utiliza diferentes procesos de transformación que le permiten convertir la materia prima en producto final. Los más importantes son:

• Extrusión.

• Inyección.

• Soplado.

• Calandrado.

• Termoformado.

Generalmente, se combinan dos de estos procedimientos para que un producto tome la forma definitiva. Para la fabricación de botellas, por ejemplo, se usan los métodos de inyección y de soplado.

Estos procesos constituyen una tecnología ya madura y estandarizada, bien difundida entre los productores alrededor del mundo y con más de 20 años de existencia. No obstante, la aparición de nuevos materiales termoplásticos y la necesidad de lograr una mayor eficiencia productiva obliga a los fabricantes a renovar periódicamente su parque de maquinarias y equipos. A nuestro país estos ingresan mayormente del exterior (principalmente de Alemania e Italia).

Otro rasgo que genéricamente presenta esta industria es su relativamente bajo grado de apertura comercial, debido fundamentalmente a la elevada incidencia de los costos de transporte, por tratarse normalmente de productos con escaso valor por unidad de volumen.

En este sentido, las exportaciones no superan el 9% de la producción, si bien en el período 2000-2009 crecieron significativamente en relación con el período 1990-1999 (8,7% vs. 3,4% de participación). Las importaciones oscilan entre el 11% y el 12% de las ventas totales. No obstante, en los últimos diez años la balanza comercial ha sido deficitaria.

Datos básicos del sector

Tal como se señaló al principio del informe la industria transformadora plástica está integrada mayormente por pymes, que absorben alrededor del 4,3% del empleo industrial. Según datos de la Cámara Argentina de la Industria Plástica, existen en el país aproximadamente 2.780 plantas, que emplean alrededor de 40.000 trabajadores.

La mayor parte de las fábricas están localizadas en la ciudad de Buenos Aires (16,8%) y en el Gran Buenos Aires (60,4%). El resto se reparte entre las provincias de Santa Fe (6,8%), Córdoba (5,5%), resto de la provincia de Buenos Aires (3,1%) y San Luis (2,5%).

Este sector representa actualmente el 10,7% del Valor Bruto de Producción (VBP) de la industria manufacturera, participación que marca una cierta mejora en su posicionamiento relativo luego de la devaluación del 2001.

La década de los ’90 se caracterizó por un importante crecimiento de la industria plástica, lo que marcó una clara diferencia con respecto a los ’80.

El consumo de plásticos en 1986 era de 13,2 kilogramos per cápita y en 1991 de 15,9; mientras que en 1994 llegaba a 24,4 kg, con un máximo de 33,4 en 1999. Así, el consumo por habitante se incrementó casi en dos veces y media en sólo quince años.

Esta trayectoria fue acompañada por la producción, que en 1999 prácticamente triplicaba el promedio anual 1980-1989.

Asimismo, se pueden diferenciar dos clases de factores a la hora de explicar la performance de esta industria durante los años de tipo de cambio fijo. El primero es de carácter estructural o secular, relacionado con:

• La diversificación de las aplicaciones de los plásticos en la vida moderna –sustitución de otros materiales en otras industrias tradicionales–.

• La aparición de actividades productivas novedosas intensivas en el uso de plásticos diversos (informática y telecomunicaciones, principalmente).

• El cambio en los hábitos de consumo (auge del supermercadismo, tecnificación del hogar y la oficina).

• La evolución tecnológica mundial, fundamentalmente en lo que se refiere al desarrollo de nuevas y mejores prestaciones de las máquinas y equipos (mayor velocidad, más precisión, etc.) a partir de la misma tecnología de producción.

Por otro lado, también jugaron su papel aspectos de carácter coyuntural, que se conjugaron con los estructurales mencionados. Entre los más salientes se cuentan:

• El fuerte repunte en el nivel de actividad, hasta 1998, de los principales sectores demandantes de esta industria: automotriz, alimentos y bebidas y construcción.

• La apertura comercial de los ’90, un contexto de “dólar barato” y el mejor acceso al crédito interno e internacional, que estimuló la compra de bienes de capital importados, permitiendo el reequipamiento y la modernización del sector.

• El abaratamiento relativo de los productos plásticos, dado por las mismas condiciones contextuales señaladas en el punto anterior.

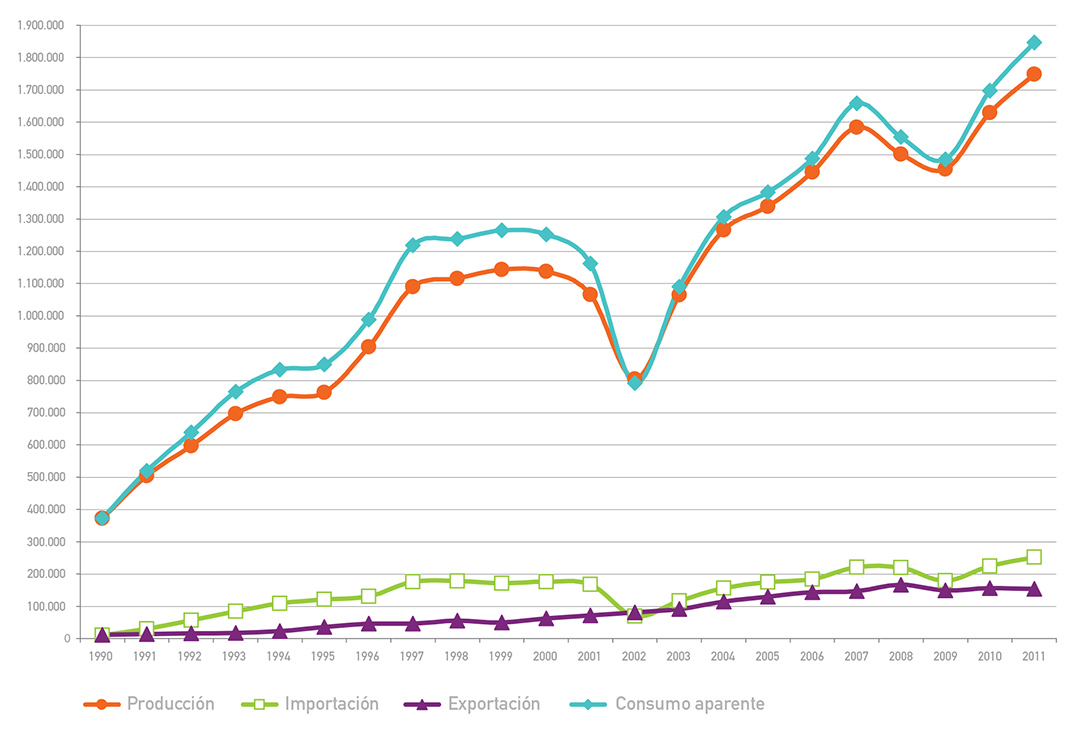

A partir de la crisis del 2001 se observó una importante caída en el 2002, pero en los años sucesivos se fueron recuperando las tasas de crecimiento, llegando en el 2011 a consumirse un 46% más de productos plásticos que en el año 1999 (ver gráfico 1).

Gráfico 1. Productos semielaborados y terminados plásticos. Consumo aparente (en toneladas)

Fuente: Anuario Estadístico de la Industria Plástica

– CAIP (Cámara Argentina de la Industria Plástica) – Edición 2011.

La recuperación iniciada a partir del 2003 fue impulsada primero por la demanda del sector de la alimentación y la industria automotriz y luego por el aumento de la demanda de la construcción.

Además de la recuperación de la demanda doméstica, la mejor competitividad de los productos plásticos en el exterior y una importante sustitución de artículos que se importaban, constituyeron factores dinamizantes de este crecimiento.

Debe señalarse que aspectos vinculados a la coyuntura económica y a la estructura productiva, como los que se mencionaron en este documento, determinaron la evolución de la industria plástica argentina en los últimos 25 años.

En este sentido, la estabilidad macroeconómica y la apertura comercial en la década de los ’90 fueron elementos clave para el reequipamiento y la modernización del sector, los que conjuntamente con el crecimiento de la demanda interna determinaron un fuerte crecimiento de la producción y un considerable aumento de la productividad. Asimismo, este contexto trajo aparejada una menor utilización de mano de obra y una reducción en el número de firmas que componen esta industria.

Por su parte, en el período posdevaluación la contracción de la demanda local, que ya venía mostrando algunos signos recesivos hacia el fin de la convertibilidad, hizo caer fuertemente las ventas del sector.

Adicionalmente, la debilidad del mercado interno limitó la posibilidad de trasladar el aumento de costos (particularmente el precio de las resinas plásticas dolarizadas) a los precios finales, lo que generó una importante pérdida de rentabilidad, situación que en etapas de aumento de la inflación se vuelve a repetir por la fuerte concentración en la provisión de materias primas que tiene el sector.

Hacia mediados de 2003 el panorama comenzó a mejorar y el repunte de esta industria vino de la mano de los principales sectores demandantes (alimenticio, automotriz y construcción).

Adicionalmente, la mejora de los precios relativos permitió una mejor inserción de los productos plásticos en el exterior.

En cuanto a la tecnología, el sector presenta un equipamiento relativamente joven y tecnológicamente moderno. Sin embargo, aún resulta un interrogante saber cuál será la evolución de la inversión y –consecuentemente– del parque productivo, considerando que todavía se está lejos de la plena ocupación de la capacidad instalada (actualmente se encuentra en niveles cercanos al 75%) y que ha aumentado radicalmente el costo del capital, tanto en términos del producto final como de la mano de obra.

Desde una perspectiva macroeconómica, se puede afirmar que el consumo de plásticos está asociado a la evolución de la demanda y, por ende, al nivel de producto per cápita de los países. En este sentido, en las naciones desarrolladas, en donde se supone que los estándares de vida son más elevados y existe tecnología más sofisticada, el consumo de plásticos es más alto. Por ejemplo, el consumo en Bélgica (principal consumidor mundial de estos productos) es de 150 kilogramos por habitante, mientras que en la Argentina es de 43 kilogramos.

* Gerente de la Cámara Argentina de la Industria Plástica (CAIP).