¿Quiénes producen y quiénes distribuyen información en la Argentina?

| Por Santiago Marino y Agustín Espada |

El sistema de medios de comunicación y cultura atraviesa un proceso de transformación por factores múltiples y combinados. Se expresa en una serie de cambios tecnológicos. Se materializa en el desarrollo de la digitalización y la expansión de las redes. Cambian las lógicas de producción de bienes y contenidos simbólicos. Mutan las redes de distribución de contenidos. Se alteran las prácticas y espacios de acceso y consumo.

Si entendemos a la convergencia como la imbricación de los sistemas de telecomunicaciones (telefonía fija, móvil, conexión a internet fija o móvil) y audiovisual (distribución de contenidos mediante un vínculo que puede ser de aire, cable o satélite, gratuito o de pago) comprendemos que el fenómeno tiene ya un recorrido no sólo en términos técnicos-tecnológicos sino también en su instalación dentro de los usos sociales. Dentro de esos usos, los medios de comunicación son parte constitutiva de nuestra vida cotidiana. La radio, la televisión, el diario, internet. Y tal vez todo eso junto e integrado.

En ese marco se da esta transformación convergente que afecta todas las etapas de la producción y circulación de contenidos de info-entretenimiento. Los modelos de ingresos, las limitaciones físicas aportadas por el soporte elegido para distribuir el contenido y la relación con las audiencias están en un proceso de mutación. Este es el marco en el que se inserta este texto: ¿cuáles son las empresas que se encargan de distribuir y de producir los contenidos en la Argentina? ¿Qué cambios hubo en sus nombres? ¿Qué características tienen? ¿Dónde está y quién captura la renta de las comunicaciones? ¿Qué desafíos implica este nuevo escenario para el Estado?

Una forma de entender a los dueños del info-entretenimiento

Los productores de contenidos son interpelados en este trabajo como organizaciones complejas de naturaleza diferenciada según sus objetivos y modos de concebirse. Entre otros aspectos, trabajan con la dimensión política y simbólica de la producción social de contenidos y discursos. El sistema privado-comercial produce y distribuye contenidos con objetivos económicos, los trabaja como mercancías y los pone en circulación con lógica de flujo. Se integran dentro de las industrias culturales y se organizan –como sector– en un conjunto de unidades, empresas y organizaciones que, con similar estructura tecnológica de producción y o distribución, comparten la misma actividad principal u ofrecen bienes y servicios sustituibles.

El doble mercado al que apuntan estas empresas es, quizás, una característica clave para entender su devenir económico. Trabajan sobre y con un recurso finito especialmente codiciado en el contexto actual: la atención. Compiten por conseguir el tiempo de atención de sus audiencias y por compatibilizar con diferentes situaciones de consumo. A la vez, valorizan y negocian con sus auspiciantes ese tiempo.

Cada una de las ramas o sectores de las industrias culturales –editorial y audiovisual, continua y discontinua– funcionó de forma más o menos estable hasta la irrupción de internet en la vida cotidiana de las sociedades donde operan. Esto implicaba un ciclo productivo con su correspondiente organización pensada para la generación de un producto final (bien o servicio) que respondía a una instancia de consumo delimitada por el soporte y la tecnología. Y también con unas fuentes de ingresos claras. Las empresas de radiodifusión contaban con la publicidad como ítem principal. Los diarios sumaban el precio de tapa. Las señales de TV de pago, el valor con el cual negociaban su inclusión dentro de las grillas de cableoperadores. Y estos últimos, el abono a través del cual los clientes adquirían su servicio.

Las reglas cambiaron y los ingresos ya no están tan claros, como tampoco los productos finales ni la organización productiva. Todas estas industrias antes separadas por el soporte de distribución (papel, sonido, audiovisual, cable), suman ahora la gestión de plataformas online (páginas web, aplicaciones, redes sociales) donde pueden ofrecer todo tipo de contenidos y establecer nuevos vínculos con sus audiencias. Pero no son todas oportunidades, también hay amenazas. La atención, ese recurso tan preciado, finito y escaso por el que compiten estas empresas, mutó. Casi tanto como el mercado publicitario, donde al menos el 20% del presupuesto ya se destina a plataformas online. ¿Y quiénes se llevan la mayoría de ese tiempo de atención y de presupuesto publicitario? Los emergentes, los gigantes de internet: Google, Facebook, Netflix, YouTube, Amazon, Spotify.

Así, lo que antes era un mercado binario (servicios de conexión/distribución o producción de contenidos) hoy se diversifica y complejiza con la aparición de servicios sobre internet (distribución, producción o comunicaciones interpersonales). El estudio de las características del mercado comunicacional convergente argentino requiere de un esfuerzo extra para lograr la distinción y clasificación de actores.

Un nuevo escenario de consumo (y gasto) cultural y mediático

El escenario de la comunicación y en especial el de los consumos culturales acompañó esta transformación en los últimos años en la Argentina. Los datos describen que son cada vez más relevantes y masivas las conexiones a internet de todo tipo. Mientras que en el acceso a contenidos ganan terreno las plataformas digitales frente al decrecimiento de los medios tradicionales.

Según datos del Enacom (www.enacom.gob.ar/informes-de-mercado_p2877), en el año 2017 en la Argentina un 70% de los hogares contaba con una línea de telefonía fija, mientras un 58% contaba con una conexión de la misma modalidad a internet. Un 69% de las casas estaba suscripta a algún servicio de televisión de pago (en cualquier modalidad) y existían 140 líneas de telefonía móvil cada 100 habitantes (61 millones).

El mismo informe señala las diferencias en las facturaciones de cada sector: mientras la telefonía móvil genera ingresos por más de $136.000 millones, la televisión de pago lo hace por $65.000 millones, las conexiones fijas a internet por $39.000 millones y la telefonía fija por $22.000 millones.

La consultora Carrier y Asociados se encargó de estudiar, entre otras cosas, el tipo de contratación de servicios de comunicaciones al hogar que realizan los argentinos. Según sus datos, el 49% de los hogares contrata internet junto a la telefonía fija mientras que el 27% hace lo propio con internet y la televisión de pago, un 16% solo contrata internet mientras un 8% aplica a un combo de triple play (internet, televisión y telefonía fija. En www.comentariosblog.com.ar/2017/10/13/).

La Encuesta Nacional de Consumos Culturales de 2017 (www.sinca.gob.ar/Encuestas.aspx) marca otros cambios en los usos y costumbres de los argentinos. En comparación con 2013, la escucha de música vía streaming creció tres veces para alcanzar al 44% de los encuestados. YouTube (47,5%), Spotify (13%) y Google Play (7%) son las plataformas preferidas y el celular (55%) el dispositivo más utilizado. El consumo de radio cayó un 17% y esto se profundiza entre las audiencias jóvenes.

En cuanto al consumo audiovisual, casi todos los argentinos (95%) miran televisión a través del dispositivo tradicional. Aunque el 54% ya esté conectado a internet (Smart TV). Un 20% de los encuestados reconoció mirar contenidos audiovisuales por sitios de internet gratuitos como YouTube y otro 20% a través de plataformas como Netflix.

Por último, en materia de prensa, muestra que el 13% de los encuestados lee diarios por internet y un 11% se informa por redes sociales, mientras que un 27% lee portales de noticias y blogs. El informe señala también que el principal dispositivo de acceso a internet es el teléfono celular (76%). Las redes sociales más populares son Facebook (64%), Instagram (27%) y Twitter (13%).

Un último dato de la encuesta muestra que los gastos en internet, cable y teléfono celular componen el principal estipendio mensual de los argentinos en cultura e información ($1.125). Otros como diarios ($259), televisión, películas y series ($210) o cine ($94) componen una parte menor del mismo.

Los datos exponen cambios en comportamientos, usos y costumbres culturales argentinos, pero también que parte de la economía del sistema productivo de información y entretenimiento local enfrenta nuevos y poderosos competidores. Los presupuestos familiares y personales de acceso a la cultura y a la información destinan una parte cada vez mayor a servicios de conexión a internet (móvil y fija) así como también es incipientemente más importante el pago por acceso a grandes catálogos online (Netflix, Spotify). La telefonía celular (con el servicio de internet móvil incluido) es el mercado con mayores ganancias y explota el auge de la portabilidad del smartphone para acceder a distintos servicios, entre ellos los informativos y culturales. A su vez, en esta economía cultural regida por los volúmenes de atención –de audiencias para auspiciantes y de audiencias para productores– las redes sociales adquirieron un rol fundamental en la búsqueda de información y también en su curación y distribución.

Los dueños de nuestros presupuestos y nuestra atención

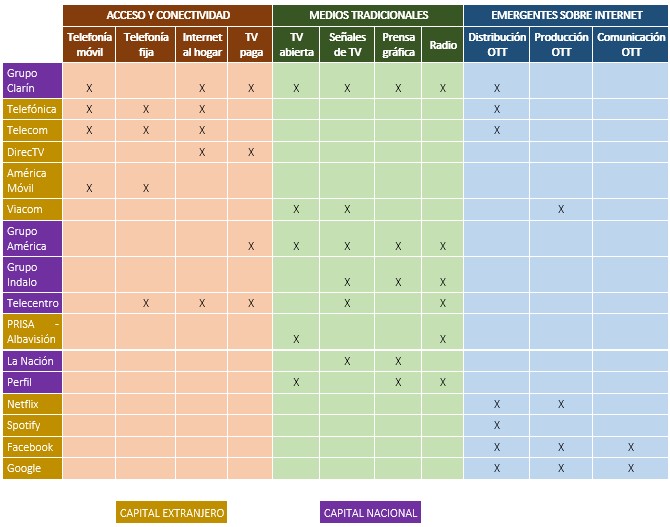

Si separamos a la industria info-comunicacional en tres tipos de actividades (acceso y conectividad, medios tradicionales y servicios OTT), encontramos distintos tipos y características de empresas (o grupos de ellas) que operan en este mercado. Podemos clasificar entre las convergentes (que operan en todos los segmentos), las productoras de contenidos, las proveedoras de conexión y las emergentes online.

El sistema comunicacional argentino tiene un conjunto de rasgos característicos, que pueden ser resumidos en su lógica privado comercial, su concentración en la estructura de propiedad, la importante penetración de capital extranjero y la centralización geográfica de la producción de los contenidos. Conviven grandes conglomerados de capitales nacionales, extranjeros o combinados.

El desglose de los actores que producen y distribuyen contenidos podría comenzar por el tamaño que consiguen dentro del mercado local. Al tope de esa lista se encuentran el Grupo Clarín –que opera en todos los segmentos con empresas líderes en cada uno de ellos y la mayor facturación del país– y Telefónica de España –con su principal fortaleza en telefonía y conexión (fija y móvil)–.

Un escalón por debajo puede ubicarse una gran cantidad y diversidad de actores. América Móvil –de capitales mexicanos a través de Carlos Slim– logra una de las participaciones más importantes del mercado al igual que DirecTV –de capitales estadounidenses–. La segunda, además de distribuir contenidos audiovisuales por vínculo satelital, también los produce. En este listado pueden incluirse otras dos empresas que ofrecen servicio de distribución de contenidos y conectividad: Grupo América y Telecentro. Además, ambas empresas producen contenidos a través de señales de pago, canales de televisión abierta, radios y prensa gráfica.

En un escalón paralelo encontraremos a los gigantes emergentes OTT. Lo son por su posición mundial, por su gran penetración en los usos y consumos locales aunque incipientes en producción de contenidos y pujantes en facturación. Google, Facebook, Spotify y Netflix, principalmente, completan este nivel.

Por último, entre los grupos más relevantes de la producción y distribución de contenidos, encontramos empresas destinadas a lo primero. Grupos con radios, canales de televisión, señales de TV paga, diarios de gran tirada. Grupo Indalo, la fusión entre Prisa (capitales españoles) y Albavisión (capitales mexicanos), Editorial Perfil, La Nación y los estadounidenses de Viacom, Fox, Turner y HBO que, en diferentes grados, participan de la producción audiovisual argentina.

Gráfico 1. Estructura del mercado comunicacional convergente en la Argentina 2016 Fuente: elaboración propia.

Fuente: elaboración propia.

Estrategias para sobrevivir y desafíos regulatorios

Las operaciones recientes dentro del mercado info-comunicacional describen que no todos los jugadores tienen la capacidad (escala) económica para transformarse en actores convergentes. Aunque la competencia en el mercado de las conexiones está dada por la ampliación de las participaciones en distintos mercados. Y en ese viaje, las unidades productoras de contenidos pueden resultar un lastre.

Las acciones llevadas adelante por el Grupo Clarín desde el cambio de gobierno en 2015 sirven para graficar la orientación y el sentido de estas decisiones. En una primera etapa, el grupo decidió dividir su capital en dos grandes empresas: Grupo Clarín SA y Cablevisión Holding. Esta separación de las unidades de negocio implicó la concentración de las empresas de conexión en el primer grupo y las de generación de contenidos en el segundo. Esta estrategia buscó despegar las actividades más rentables del grupo de las de menos margen de ganancias para que las segundas no condicionen el financiamiento de las primeras.

En cuanto a la competencia, Cablevisión-Telecom quedó como el único oferente de banda ancha fija al hogar en 130 localidades del centro y norte del país. Además, la fusión dio nacimiento a la única empresa del mercado con la estructura necesaria y la cartera de clientes perfilada para dar servicios de cuádruple play (telefonía fija, televisión de pago, banda ancha fija y telefonía móvil).

A los movimientos que resultaron en la conformación del principal grupo económico del país con origen en el mercado de las comunicaciones se sumaron otras operaciones en el ámbito de las telecomunicaciones y la generación de contenidos. Telefónica, de capitales españoles, decidió desprenderse en 2016 de una de sus últimas unidades de negocios audiovisuales en Latinoamérica. En noviembre de ese año, la estadounidense Viacom compró Telefé y su cadena de canales de televisión abierta por 345 millones de dólares.

Este no fue el único desembarco de capitales estadounidenses en la industria de los contenidos audiovisuales argentinos. A mediados de 2017 se oficializó el fin del contrato del Estado argentino con la Asociación de Fútbol Argentino (AFA) para la televisación de los torneos de Primera División. Simultáneamente se anunció el acuerdo con las empresas Turner (Time Warner) y Fox por un contrato de cinco años para quedarse con uno de los contenidos más atractivos para el mercado de televisión lineal y en vivo.

El Grupo América también realizó modificaciones en su interior. En 2017 se integró a su accionariado Claudio Belocopitt, el dueño de una de las dos empresas de medicina prepaga más grandes del país. Su ingreso se realizó a través de la compra del 40% de las acciones de las empresas de medios (canales de televisión abierta y radios).

La ficción audiovisual sufrió una transformación en su organización productiva con el retiro del Estado en el fomento a la producción. Así aparecieron las realizaciones ligadas a grandes productoras norteamericanas: Turner, HBO, Fox y Netflix surgieron como socios para reducir las barreras económicas, asegurar pantallas de exhibición y colocar el producto en un mercado de circulación más amplio que el local.

La intensa actividad regulatoria que mostró el gobierno de Mauricio Macri en sus primeros años de gobierno focalizó en un aspecto de las políticas de la comunicación convergente que le reclamaron los principales actores del sistema. Pero perdieron y pierden de vista otras problemáticas igual de actuales. Entre los aspectos pendientes se encuentra la habilitación del ingreso de las telefónicas al mercado de la TV de pago por la vía satelital. Por otro lado, no ha habido instancias de discusión para optimizar mecanismos en torno a las cuotas de producción nacional y la definición de tasas para producción local para plataformas OTT, aunque se reestablecieron para televisión y radio.

Otro aspecto sin resolución en la regulación de la convergencia es la responsabilidad de los intermediarios (Google, Facebook y otros) en internet. A través de estos espacios se pueden dañar derechos (comerciales o personales) de distinto calibre. Desde noviembre de 2017, el Congreso argentino debate un proyecto sobre el tema. El sistema internacional de relatores para la libertad de expresión aconseja que estos actores no sean responsables por los contenidos que circulan en sus plataformas, aunque deben cumplir con órdenes judiciales que establezcan una infracción sobre cualquier derecho. Esto es opuesto a lo que pasa en la Argentina, donde los contenidos son dados de baja ante el solo pedido o denuncia privada.

Por otro lado, la ley Argentina Digital (2014) establece la neutralidad de la red. Esto implica “el derecho a acceder, utilizar, enviar, recibir u ofrecer cualquier contenido, aplicación, servicio o protocolo a través de internet sin ningún tipo de restricción, discriminación, distinción, bloqueo, interferencia, entorpecimiento o degradación”. Los cambios en el mercado local con la fusión entre el principal generador de contenidos y uno de los tres operadores de red más grandes del país ponen el foco sobre el sostenimiento de este principio, que nunca fue reglamentado y es incumplido sistemáticamente. Las prácticas de zero-rating a cargo de operadores de telefonía móvil que bonifican el acceso a distintas plataformas –principalmente WhatsApp– a sus usuarios son habituales en el mercado y no encuentran un freno por parte del Estado.

Conclusiones

El modo en el cual las empresas de comunicación resuelven el desafío de la convergencia digital cuenta con distintas complejidades que alteran y desafían la forma en las cuales se produce, consume, distribuye y financia la producción social de información y entretenimiento.

La Argentina presenta un escenario en plena transformación, con crecimiento en los niveles de conexión a internet y de su calidad –con reparos y vaivenes– que habilitan nuevos espacios de consumo y formas de uso de un recurso por el que los medios compiten: el tiempo de atención. Los recursos económicos que antes se dirigían exclusivamente hacia los medios de comunicación (abonos, pagos directos o publicidad) comienzan a encauzarse hacia otras plataformas (redes sociales, proveedores de conexión, agregadores y gatekeepers del mundo online). Esto pone en jaque los modelos tradicionales de desarrollo y sostenibilidad.

Así, los medios re-discuten tanto sus modelos de negocios como la relación con sus audiencias y en el tipo de contenidos a generar. Revisan principios y lógicas ancladas en situaciones, usos y tecnologías en vías de transformación. Las empresas de provisión de servicios de acceso y conexión no terminan de volcarse a la producción de contenidos mientras sólo una de las provenientes del mercado de los medios (Clarín) pisa fuerte en todos los segmentos.

Si quienes brindan acceso y distribuyen contenidos se llevan una porción cada vez más grande de la renta que antes llegaba de forma directa o indirecta a los proveedores, ¿puede el Estado hacer algo para invertir el ciclo de desfinanciamiento (y extranjerización) de la producción? ¿Se puede destinar parte de la facturación de las empresas de telecomunicaciones a la producción de información y entretenimiento? ¿Es la acción corporativa y conjunta de diarios y radios una salida hacia su pérdida de relevancia en el mercado publicitario digital? ¿Qué espacio queda para la producción profesional en un mercado con ingresos cada vez más flacos? Este nuevo escenario requiere repensar de forma completa el sistema.