Las finanzas del “cordobesismo” en el contexto nacional

La efervescencia que ha tomado el debate en torno a la política económica de este siglo durante los últimos años y las “profecías apocalípticas” que anuncian el caos, pero luego no se cumplen, hacen oportuna una breve revisión de las condiciones en las que se instrumentó la nueva política económica argentina en el denominado “modelo” y su funcionamiento, para comprender cuánto hay de mito y cuánto de riesgo en las pretendidas profecías y sus posibles implicancias en las finanzas de la provincia.

En dichos del FMI, la convertibilidad había sido estratégicamente diseñada de tal manera que la alternativa de abandonar la paridad fuera costosa y esos costos fueran aumentando con el correr del tiempo, a medida que la paridad fija determinó comportamientos que se reflejaron en los balances de las empresas y otros aspectos de la vida económica. Todas las políticas instrumentadas estrecharon la posibilidad de una salida ordenada.

En un claro clima de sobreproducción de instrumentos, se profundizó el déficit fiscal con el objetivo de financiar el balance privado de divisas, como si el endeudamiento no tuviera techo alguno, manteniendo el tipo de cambio luego de oleadas de devaluaciones en el mundo y fuertes fugas de capitales.

El esquema implosionó, mediante el control de cambio, el 3 de diciembre de 2001, cuando se anunció el corralito. Nuevamente, en dichos del FMI: para diciembre de 2001 era obvio que no podría evitarse una devaluación del peso y una reestructuración integral de la deuda que redujera su valor presente neto, y que ningún programa sería sostenible si las autoridades argentinas no estaban dispuestas a considerar estas opciones.

Por su parte, el Informe Económico Trimestral Nº 40 del Ministerio de Economía del ministro Lavagna, en el 2002, plantea “la trampa” en la cual se había sumergido la economía: se cerraba y el costo de salida crecía exponencialmente. A la inestabilidad de la crisis se sumó una impericia total para manejar su salida.

De todas las alternativas que había se eligió la peor, salir en condiciones de aguda recesión e iliquidez, con el sistema bancario suspendido, indexación asimétrica de créditos y depósitos, y liberando y unificando la situación cambiaria.

De esta manera, el ajuste cambió el país arrasando con los indicadores sociales a niveles inéditos de desocupación, pobreza e indigencia, arrastrando a amplios sectores sociales y dejando a otra gran cantidad en “zona de riesgo”. La devaluación, que hizo estragos en los sectores medios con los manotazos a los plazos fijos y depósitos en dólares, la pesificación asimétrica y el denominado “corralón”, generaron graves perturbaciones financieras, cambiarias y fiscales.

En términos oficiales, el informe del Ministerio de Economía del 2002, antes mencionado, analiza esta situación y dice: “El bajo traslado de la devaluación a los precios fue delineando una nueva estructura de precios relativos de bienes y servicios de los factores productivos, a diferencia de las devaluaciones de los años 80 que se trasladaban a los precios”. Es decir, históricamente se producía una devaluación y marcaba el piso de la inflación, ahora se produjo exactamente a la inversa, la devaluación era el techo.

A partir del segundo trimestre del 2002, y a pesar de los pronósticos tremendistas, la economía comenzó a comportarse de acuerdo con el diagnóstico del gobierno, se interrumpió la caída e inició una paulatina recuperación.

Estos hechos representaron el fin de un modelo de desarrollo articulado en el paradigma clásico, cuya base se encuentra anclada en la moneda y la adhesión al régimen internacional por sobre el resto de las formas institucionales, y un esquema de acumulación rentístico traccionado por la afluencia de capital externo atraído por las altas rentas generadas por los servicios financieros, la reprimarización de la economía y los servicios públicos privatizados.

La transición hacia el actual modelo de desarrollo revierte la jerarquía de las formas institucionales, pasando a priorizar el rol del Estado y las relaciones salariales, para impulsar un régimen de acumulación industrial, extensivo y autoconcentrado. Rompiendo de esta manera las restricciones externas y fiscales, ya desterradas las restricciones institucionales, en dichos de Aldo Ferrer, o las restricciones externas y sociales del denominado “péndulo argentino” de Marcelo Diamand.

En esta perspectiva el objetivo se orienta a recuperar la autonomía financiera, recomponer las condiciones de la oferta necesaria para el crecimiento, y recuperar las condiciones para la demanda por vía de la mejora en la equidad distributiva, tratando de atenuar los efectos inflacionarios.

En esa perspectiva, inicialmente el modelo, matriz estratégica o modelo competitivo productivo (MCP) ligado a una orientación neodesarrollista y los modelos regulacionistas que proponen la tracción de la economía por vía del consumo (wage led), se asientan en características muy similares ligadas a los objetivos o ejes principales de la actual política económica que pasaremos a describir. No sin antes advertir que se trata de un componente parcial, y no la esencia del “modelo”, ya que es utilizado para dualizar y fragmentar la política económica desde el año 2003 hasta la actualidad. Reiteramos que los ejes son múltiples y polifacéticos y no sólo de tipo de cambio alto.

La insistencia no es antojadiza sino fruto del actual debate por el cual los defensores del MCP plantean la necesidad de una devaluación, aun después de la devaluación de los últimos meses del año 2013 y el pasado mes de enero, en función de sostener que aún existe un retraso cambiario desde el año 2007 consecuencia de los “altos niveles de inflación”, calculados con dudosos índices.

En realidad la base del debate se divide entre “devaluacionistas” y “no devaluacionistas”, más pasional y futbolero que argumentado y documentado por evidencias empíricas que permitan realizar diagnósticos claros a los fines de evaluar la competitividad de las exportaciones, principalmente las industriales.

La política económica argentina a partir del año 2003

Realizadas estas advertencias, y disparado el debate sobre la existencia de uno o varios lineamientos de política económica, veamos los aspectos principales desde el año 2003 hasta la actualidad, para comprender cómo se insertan las finanzas públicas del “cordobesismo” en ese contexto.

El primer aspecto está referido al sostenimiento de un dólar caro –el modelo también es denominado como “modelo de dólar alto”– y una gran renegociación de la deuda, que permita mejorar las condiciones de la oferta por vía de una mayor rentabilidad de los exportadores y las industrias de sustitución de importaciones. La evolución del tipo de cambio real con Estados Unidos y multilateral ha sido sostenidamente alta a partir del año 2002 y hasta la actualidad (devaluación de por medio), hecho que contrasta con la evolución experimentada durante la convertibilidad de los ’90.

Simétricamente opuesto a lo ocurrido con la exportación, se encarecen las importaciones (además de las activas políticas de restricción que llevaron a los airados reclamos de la OMC), produciendo su disminución, ello lleva a un proceso de sustitución de las mismas, generando el efecto global de la mejora en la rentabilidad de los sectores exportadores.

De esta manera se reconstituyen las condiciones de la oferta para el incremento del producto y el empleo, a la vez que genera un balance comercial superavitario. Sumado a ello, se ha generado un fabuloso proceso de desendeudamiento que llevó a una mejora en los resultados de la cuenta corriente de la balanza de pagos.

Ello ha permitido la acumulación de reservas que, en un contexto de alta volatilidad y efervescencia en el pleno desarrollo de la crisis mundial, son de sustancial importancia en el crecimiento sin crisis de balance de pagos y sin restricciones externas, como sosteníamos supra. Esto significa que esta acumulación atenúa el “canal de contagio financiero” producido por la magnitud y el carácter impredecible de las consecuencias de la crisis mundial.

El segundo aspecto o eje se orienta a: generar las condiciones para un mayor estímulo fiscal por la vía, ya mencionada, del desendeudamiento y la mayor recaudación, y la expansión de la demanda agregada por vía del incremento del gasto público sin déficit fiscal.

En lo que se refiere al proceso de desendeudamiento por vía de su reestructuración, el proceso se inició en el 2005, mediante una significativa quita del capital sobre los pasivos en default en las dos fases del canje, hecho severamente castigado por el poder financiero, que nos impidió el acceso al mercado de crédito internacional. Pero el superávit fiscal permitió la cancelación de los compromisos y la implementación de la estrategia de pagar deuda con una pequeña porción de las descriptas reservas del Banco Central. De esta manera se suprimió una cuenta de más de 9 mil millones de dólares con el FMI a fines de 2005. Por último, desde el año 2010, con la misma metodología, se agregó el pago de bonos en cartera de privados y se instrumentó la creación del “Fondo del Bicentenario” (7.509 millones de dólares) con el mismo objetivo.

De esta manera, la deuda pública nacional bruta representa, al 30 de septiembre de 2013, el 45,6% del PBI, bastante menos que el 166,4% del 2002, que refleja la combinación de un fuerte crecimiento de la economía con un intenso proceso de cancelación de deuda en ese período. El panorama resulta más aliviado al analizar la composición de la deuda por acreedor: el 60,5% está en poder de dependencias del sector público (el Banco Central, la ANSeS, el Banco Nación y el Fondo de Garantía de Sustentabilidad del régimen previsional), sólo un 26,9%, apenas el 12,2% del PBI, en manos de inversores privados en el mercado. La deuda pública externa es del 13,2% del PBI y la que corresponde a residentes del exterior es de sólo un 7,5% del PBI.

La novedosa distribución de la deuda por acreedor representa un notable cambio estructural, normalmente “olvidado” en las evaluaciones de los pasivos públicos.

Mientras que durante la convertibilidad la deuda era impagable, actualmente es comparativamente menor que la de la gran mayoría de los países desarrollados e incluso que la de algunos países latinoamericanos, como Brasil.

Ese marco de descompresión fiscal se refuerza con importantes tasas de incremento en la recaudación interanual de la Administración Nacional, las que superan las tasas del 30%. Este comportamiento tiene su explicación en la influencia fundamental que tiene la tracción del consumo, que detallamos a lo largo del presente, y el carácter regresivo del régimen tributario, el que amerita (en situación del buen nivel de recaudación) una reforma integral que haga hincapié en el impuesto a la renta de las personas físicas y en una mayor progresividad que mejore la distribución del ingreso y retroalimente, de esta manera, al consumo.

El proceso liberatorio permitió un mayor nivel de gasto público orientado, principalmente, a gastos sociales e inclusión social y obra pública.

Lo que muestra una prudencia fiscal expansiva que redunda en un incremento de la demanda agregada en el crecimiento de sus componentes de consumo, inversión y exportaciones. La combinación llevó a un marco de crecimiento económico inédito en la historia de la economía argentina. No existen antecedentes de un crecimiento económico que duplicó el PBI desde el año 2002 hasta el 2013 a precios constantes, con dos años de desaceleración (2009 y 2012) en el marco de una severa crisis mundial.

Acompañando el proceso se observan mejoras en los niveles de la tasa de empleo generando, de esta manera, un círculo virtuoso que por vía de las mejores expectativas retroalimenta el consumo, principalmente en bienes de consumo durable, volviendo a retroalimentar el resultado positivo del balance fiscal.

Advirtamos que con estos niveles de crecimiento económico, el esquema de crecimiento es inflacionario. Ello reaviva el debate en el que se plantean dos opciones: se tiene una economía con altos niveles de actividad e ingreso con inflación, o la “enfriamos” mediante ajustes regresivos y no tenemos inflación pero tampoco poder adquisitivo. Las recientes medidas monetarias de “manual” que incrementan la tasa de interés y restringen el crédito parecen orientadas a esta última opción.

Es en esa perspectiva de la política económica argentina que resulta prioritario el análisis del tercer aspecto.

El tercer eje se refiere, a modo de resultado del proceso descripto, a la mejora del poder adquisitivo, haciendo necesario el control inflacionario por vía de la regulación de los precios de los productos básicos, e instrumentando un esquema de tipo de cambio múltiple mediante devaluaciones compensadas, implementando retenciones al comercio exterior que impidan el derrame de los altos precios internacionales de los productos básicos (commodities) de nuestras exportaciones.

Acompañando este aspecto, se realiza la reforma al sistema previsional, generando un mayor margen fiscal para el incremento del gasto social con fines de inclusión; se incrementa el haber mínimo jubilatorio, mediante una política de inclusión jubilatoria iniciada en mayo de 2003 con la ley 25.994 y la ley de movilidad jubilatoria, además de un crecimiento del salario mínimo vital y móvil que experimentó un incremento de dieciocho veces desde junio del 2003 hasta enero de 2014.

Como refuerzo al comportamiento mencionado, se da un crecimiento exponencial en la movilización de paritarias y negociaciones colectivas por empresas y actividades. De doscientas en el año 2002 pasaron a niveles de dos mil en los últimos años.

Nuevamente se produce una retroalimentación en el esquema que, en el caso de este tercer eje, vuelve a incrementar el consumo, la demanda, la producción y el empleo. Así, se vuelve a articular la relación entre los tres ejes planteados.

Pero debemos volver sobre la advertencia de que la interacción virtuosa de los ejes fundamentales de la política económica argentina se producirá en la medida en que el salario continúe mejorando su poder adquisitivo, es decir que su incremento nominal se encuentre por encima de la inflación. La misma se realiza en la coyuntura en la que se busca un nuevo punto de equilibrio luego de la devaluación de comienzo del año y se esperan las medidas tendientes a recuperar, o no, los ejes de la política económica.

“Cordobesismo” a contramano

A pesar de la detallada transición del cambio de paradigma económico a nivel nacional descripto en la introducción del presente trabajo, Córdoba hizo una gran apuesta por las ideas neoliberales articulando y reforzando la lógica internacional de la moneda por sobre las formas institucionales, y la lógica de acumulación rentística traccionada por la afluencia de capital externo y el endeudamiento.

De esta manera, luego de su victoria electoral de 1999, en que fue elegido como gobernador José Manuel de la Sota, materializó su promesa de reducir un 30% la carga de los impuestos provinciales vigentes. Las primeras medidas se orientaron a un cronograma que comenzó con dicha reducción a todos los contribuyentes del impuesto inmobiliario y a los más pequeños sobre ingresos brutos. Al mismo tiempo, se otorgó los beneficios de una amplísima y generosa moratoria que condonó intereses, tanto por el tiempo transcurrido desde los respectivos vencimientos impagos de años anteriores, como por el plazo futuro acordado, hasta 48 meses, para cancelar la deuda de impuestos, sin agregar ningún otro concepto, algo inédito en la historia del derecho tributario.

Obviamente, la adhesión de los morosos fue muy amplia y, en total, las deudas incorporadas superan los $ 700 millones. Así, las arcas de la provincia incrementaron la recaudación en el corto plazo y se constituyó en un emblema de las denominadas “tesis ofertistas” de la ortodoxia, la que es conocida por la concebida “curva de Laffer” en honor a su creador y que propone que a menor carga tributaria habrá un mejor cumplimiento que redundará en el incremento de la recaudación.

El antecedente empírico de dicho postulado doctrinario se remonta a las medidas tomadas en la presidencia de Ronald Reagan en Estados Unidos, en su plan económico de corte netamente monetarista popularizado con el nombre de “reaganomics”, que introdujo la reforma tributaria del año 1986 que bajó las tasas marginales máximas del impuesto personal a la renta del 50 al 28 por ciento y en las corporaciones del 46 al 34 por ciento, inspirado en Arthur Laffer, además de Paul Craig Roberts y Norman Ture.

Como sostiene Salvador Treber, “el objetivo buscado por Laffer a comienzos de la década de los años ochenta era desgravar la mayor proporción posible a familias y empresas para que, volcados esos ingresos recuperados al consumo e inversión, impulsaran la economía estadounidense a salir de la recesión en que se encontraba. Sostuvo además que en una fase expansiva debido a ese ‘golpe reactivador’, en forma progresiva y creciente, no sólo se compensarían las rebajas sino que incrementaría la recaudación, aun a tasas menores”.

Las evidencias empíricas han demostrado el fracaso de estas teorías. Para el caso de Estados Unidos fue Bill Clinton quien debió retomar la senda de la progresividad del sistema tributario norteamericano con el fin de mitigar el récord de déficit fiscal, que llegó a superar los 320 mil millones de dólares en el año 1992. A la emulación mediterránea no le fue mejor. Como veremos más adelante, el exagerado nivel de deuda, la regresividad de la recaudación y la inflexibilidad y vulnerabilidad marcan a fuego las finanzas provinciales.

En realidad, este tipo de medidas tienden a ser instrumentos electorales para captar votos más que desarrollos científicos contrastados. En esos términos, y tomando los buenos resultados electorales de aquellos días, también se hicieron eco de los anuncios reduccionistas el candidato, luego triunfador, del municipio de la capital provincial.

Por su parte el gobierno nacional, sumergido en el estado terminal de la convertibilidad, y con las recetas impuestas por el pensamiento único (mainstream), profundizaba el ajuste con el recorte en el gasto público y, a contramano de la provincia, con el aumento regresivo de la carga tributaria que instrumentara el ministro Machinea en el denominado “impuestazo”. No olvidemos que por aquellos días desfilaban los representantes de la ortodoxia aconsejando ese tipo de medidas o el extremo de reducir a un impuesto la totalidad del régimen tributario o la imprudente visita a Buenos Aires del Premio Nobel de Economía, Robert Mundell, respaldando la eliminación del Impuesto a los Ingresos Brutos y a disminuir a la mitad la tasa general del IVA. Semejante “botón de muestra” no fue el único, por aquellos días existieron frenéticos esfuerzos por privatizar el Banco de la Provincia de Córdoba y la empresa de electricidad estatal (EPEC), además de los informes emitidos por estudios contratados por la provincia con el fin de que las empresas pasen al desguace privatizador, luego evitado por la huida de los compradores ante la magnitud de la crisis del 2001.

En ese suculento marco neoliberal se enmarca una política fiscal exageradamente regresiva por vía de recaudación basada casi exclusivamente en el consumo (impuesto a los ingresos brutos), gastos con una fuerte rigidez estructural a la baja y déficits continuados “planchados” por vía del endeudamiento tanto flotante (de corto plazo con los proveedores) como consolidado (de largo plazo).

De esta manera se puede observar un increíble incremento en la participación relativa del impuesto sobre los ingresos brutos, el que en el último año representó el 81% y su tendencia en el largo plazo se ha ido incrementando en forma sostenida dentro de lo que es la recaudación propia de la provincia. De los ingresos impositivos provinciales, el 40% son impuestos propios y el 60% son participación federal de impuestos nacionales. En el siguiente gráfico se puede ver la evolución de la recaudación propia.

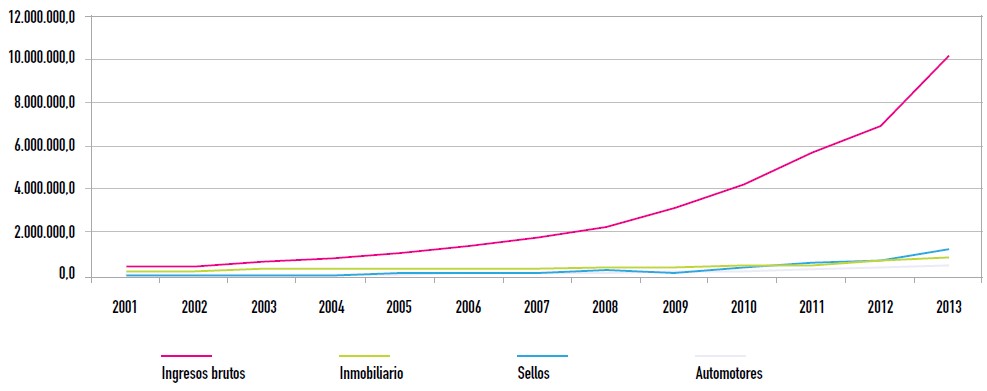

Gráfico 1. Recursos tributarios propios de la provincia de Córdoba Fuente: elaboración propia en base a datos de la Dirección Nacional de Coordinación Fiscal con las Provincias

Fuente: elaboración propia en base a datos de la Dirección Nacional de Coordinación Fiscal con las Provincias

Por su parte, los gastos corrientes se encuentran fuertemente compuestos por el rubro de remuneraciones (57% para el 2013) y en transferencias corrientes (31% para el 2013) principalmente hacia las Agencias, importante “nido” de endeudamiento camuflado, como veremos enseguida. Esto significa que, ante la necesidad de ajuste, los recortes se tengan que hacer por la vía de las remuneraciones (las que en virtud del “efecto policía” han sido incrementadas y llevaría a una participación superior al 60% de los gastos corrientes) o restringiendo las transferencias a las Agencias, con lo que se incumplirían las deudas de las mismas. De allí la fuerte rigidez estructural a la baja del gasto.

Esta evolución ha impactado de lleno en el nivel de endeudamiento, el que, según la reciente publicación de la Cuenta de Inversión del ejercicio financiero 2013, para la deuda flotante representa el importe reconocido de $ 4.508,5 millones, a lo que debemos agregar la diferencia entre los gastos comprometidos y los pagados de $ 3.676,9 millones, haciendo un total de $ 8.185,4 millones. Por su parte, la deuda consolidada es reconocida en $ 7.464,3 millones para la Administración Central y $ 5.960,5 millones para la Agencia Córdoba, Inversión y Financiamiento, omitiendo agregar las otras siete Agencias y ocho organismos descentralizados, los que suman un pasivo de $ 8.946,3 millones, y el Banco de Córdoba con $ 1.167,4 millones. En conjunto representa una deuda consolidada de $ 23.538,5 millones y una deuda total de $ 31.723,9 millones, esto es un incremento de deuda interanual superior a los dos mil quinientos millones de pesos. Todo ello marca a fuego el carácter regresivo, inflexible y vulnerable de las finanzas públicas cordobesas.

Conclusión

De esta manera, si la política económica nacional es el paradigma de un nuevo modelo de desarrollo que revirtió la jerarquía de las formas institucionales, pasando a priorizar el rol del Estado y las relaciones salariales, para impulsar un régimen de acumulación industrial, “el cordobesismo” es el antiparadigma que prioriza el mercado, la moneda, regresividad, deuda y mayor desocupación (llegó a detentar el récord de los 31 aglomerados urbanos).

En un marco internacional de recesión continuada en las economías desarrolladas, cuya prolongación e indefinición están afectando a las economías emergentes “enfriándolas”, una política económica nacional que, como consecuencia de la devaluación de finales del año pasado y principios del actual, se encuentra en un proceso de desaceleración, al menos por el primer semestre del año, todo parece afectar directamente al consumo y con ello convertir el cóctel descripto de regresividad, rigidez y endeudamiento en explosivo, potenciando la vulnerabilidad de las finanzas provinciales.