La política previsional y la prevención de la pobreza elementos salientes de la trayectoria latinoamericana reciente

La autora agradece el financiamiento obtenido de la ANPCyT en el marco del Programa de Innovación Tecnológica, contrato préstamo BID 1728 OC-AR PICT 2011 Nº 2492, y del CONICET a través del PIP 2010-2012 Nº 359.

Uno de los logros más importantes de la previsión social alrededor del mundo ha sido contribuir a desligar (en mayor o menor medida dependiendo del caso) la vejez de la pobreza y de la dependencia económica de la familia. Los sistemas previsionales permitieron además instituir y legitimar la idea de la jubilación, es decir, el retiro del mercado laboral a una edad socialmente determinada, estableciendo mecanismos colectivos de distribución de recursos (intra y/o intergeneracionales) para financiar los beneficios. Durante la segunda mitad del siglo XX, la protección en la vejez se expandió notablemente alrededor del mundo. Hoy en día la gran mayoría de los países cuenta con sistemas jubilatorios, de mayor o menor envergadura, administrados o regulados por el Estado y en algunos casos complementados por cuentas individuales de gestión privada.

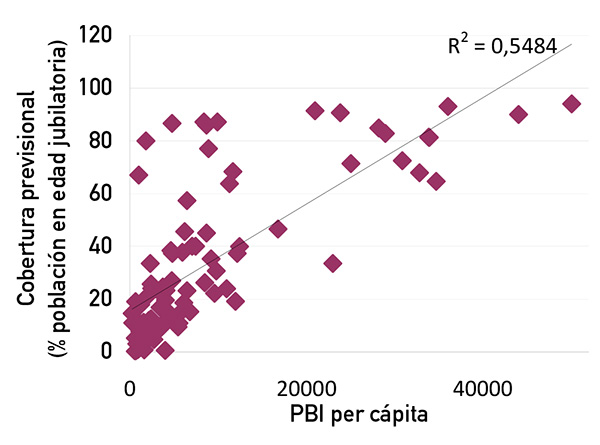

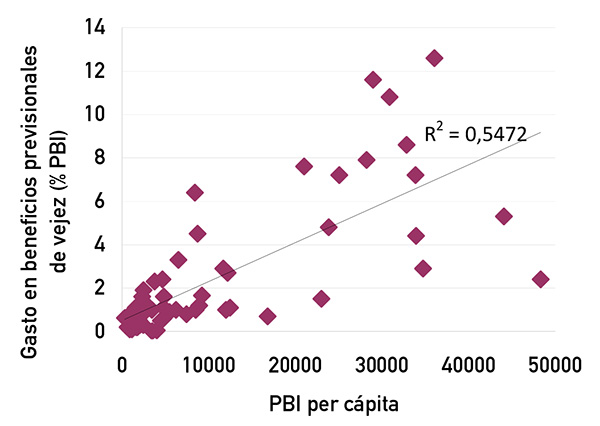

Las diferencias en los niveles de cobertura y gasto previsional alrededor del mundo son importantes, y dependen, fundamentalmente, de decisiones políticas sobre diseño e implementación de los sistemas previsionales, y de la estructura socio-demográfica de los países. En general, tanto la cobertura como el gasto previsional se encuentran asociados al nivel de riqueza del país (gráficos 1 y 2). Sin embargo, no todos los países se ajustan a esta norma y la distancia refleja, entre otras cuestiones, las elecciones actuales y heredadas de política pública. Por ejemplo, algunos países han podido desarrollar mecanismos de incorporación de la población mayor que les permiten alcanzar una tasa de cobertura por encima de lo “esperado” para su nivel de ingresos. Entre ellos, en América latina, se destacan por ejemplo los casos de Bolivia, Brasil, Chile, Uruguay y la Argentina.

Gráfico 1. Cobertura previsional y PBI per cápita(1) Fuente: Elaboración propia en base a OIT, World Social Security Report 2011.

Fuente: Elaboración propia en base a OIT, World Social Security Report 2011.

Gráfico 2. Gasto público en beneficios previsionales de vejez y PBI per cápita(1) Fuente: Elaboración propia en base a OIT, World Social Security Report 2011.

Fuente: Elaboración propia en base a OIT, World Social Security Report 2011.

(1) Nota: Se excluyen los países de la ex URSS y alineados, y países pequeños basados en la producción de petróleo. PB I per cápita en U$S ajustado por paridades de poder de compra. Edad jubilatoria: 60+ o 65+ dependiendo del país.

Límites y desigualdades de la previsión social latinoamericana

En América latina, los sistemas previsionales siguieron a grandes rasgos el diseño bismarckiano que asocia los beneficios al empleo formal y la posición familiar. Este modelo mostró sus límites frente a los amplios niveles de informalidad laboral y al proceso de cambio en las estructuras familiares. La informalidad laboral no sólo afecta el financiamiento de la seguridad social. En sistemas contributivos la informalidad es además una de las principales causas de la baja cobertura. Los trabajadores y trabajadoras “no registrados” transcurren gran parte de su vida laboral sin realizar aportes previsionales y muy probablemente alcancen la edad jubilatoria sin tener derecho a una jubilación. En países como Bolivia, Paraguay, Perú y Nicaragua, cerca del 60% de los trabajadores asalariados no realizan aportes previsionales. La cifra es incluso mayor en el sector rural y entre los trabajadores por cuenta propia.

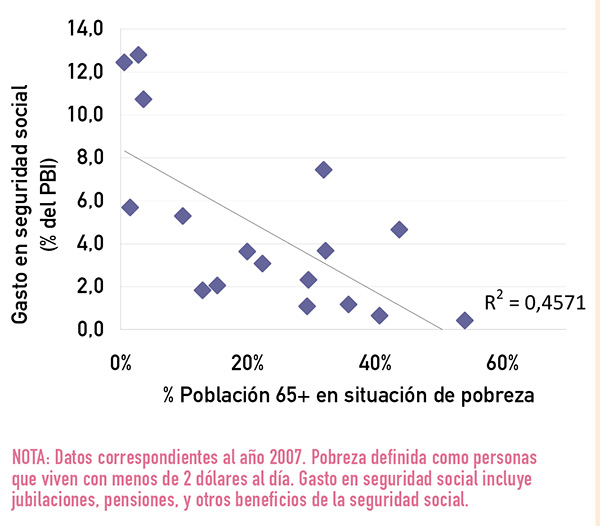

Informalidad, baja cobertura y pobreza en la vejez vienen de la mano: los países más pobres tienden a tener sistemas de seguridad social menos desarrollados e invertir menos recursos en beneficios (Gráfico 3). Esto refuerza la asociación entre pobreza y baja cobertura, y limita, sucesivamente, las posibilidades de la política pública de reducir de manera efectiva la incidencia pobreza en la vejez. A nivel micro (entre las familias) sucede algo similar. Los trabajadores con ingresos más bajos y menores niveles de cualificación suelen encontrarse en la economía informal y carecer de cobertura previsional. En efecto, la tasa de cobertura entre los trabajadores varía notablemente por quintil de ingreso, dejando a los más pobres, más desprotegidos.

Gráfico 3. Pobreza en la vejez y gasto en seguridad social en América latina Nota: Datos correspondientes al año 2007. Pobreza definida como personas que viven con menos de 2 dólares al día. Gasto en seguridad social incluye jubilaciones, pensiones, y otros beneficios de la seguridad social.

Nota: Datos correspondientes al año 2007. Pobreza definida como personas que viven con menos de 2 dólares al día. Gasto en seguridad social incluye jubilaciones, pensiones, y otros beneficios de la seguridad social.

Fuente: Elaboración propia en base a datos de pobreza en la vejez tomados de Gasparini, L., J. Alejo, F. Haimovich, S. Olivieri y L. Tornarolli. “Poverty among the elderly in Latin America and the Caribbean”. Documento de Trabajo, 55. La Plata: Centro de Estudios Distributivos, Laborales y Sociales (CEDLAS), Universidad Nacional de La Plata, 2007, y datos de gasto en seguridad social tomados de CEPAL en www.cepalstat.org.

Las desigualdades de género son otra limitación de los sistemas previsionales basados en el diseño bismarckiano. En estos sistemas la unidad de protección es la familia, definida como un núcleo estable en el cual la mujer que se dedica al trabajo no remunerado del hogar (incluyendo cuidado de niños o ancianos) se encuentra protegida a través de su marido. El derecho a una pensión en caso de muerte es un ejemplo de esta cobertura “derivada” de la condición familiar. Uno de los problemas de este diseño es que responde cada vez menos a la realidad de la organización familiar actual. Por otro lado, a pesar de la tendencia al alza, aún hoy las mujeres siguen presentando tasas de participación en el mercado laboral menores que los hombres. En varios países de América latina, la incidencia del desempleo y la informalidad entre las mujeres que sí participan del mercado laboral es además mayor que entre los hombres. Así, a la hora de reclamar un beneficio jubilatorio contributivo las mujeres se encuentran en desventaja: acumulan menos aportes y por lo tanto muchas de ellas no logran alcanzar el mínimo requerido para obtener un beneficio; y las que sí lo obtienen, reciben beneficios más bajos, sea por haber contribuido pocos años o porque sus aportes y/o ingresos laborales fueron menores.

Estos factores dieron como resultado un sistema de seguridad social que, si bien logró niveles significativos de protección en algunos países (sobre todo en el Cono Sur), presenta también, en muchos casos, amplias brechas de cobertura que se fueron profundizando con la precarización de los mercados laborales, los cambios en las estructuras familiares y las restricciones fiscales que durante los ’80 y ’90 tendieron a aumentar la austeridad e impulsar políticas de contención del gasto previsional, en lugar de políticas que permitieran ampliar la cobertura y los beneficios.

Las tendencias más recientes

A fines del siglo XX, en el marco de la reestructuración de las economías latinoamericanas que prosiguió a la crisis de la deuda y del llamado Consenso de Washington, el nuevo paradigma previsional, impulsado desde el Banco Mundial y otros organismos internacionales, fue la privatización total o parcial de los antiguos sistemas públicos de reparto y su reemplazo por sistemas de capitalización individual y gestión privada. Los problemas de cobertura persistieron y en algunos casos se agravaron en los años siguientes. La creciente informalidad laboral afectó negativamente las capacidades de protección de los sistemas de seguridad social basados en el empleo. Más aún, en contextos de austeridad y retiro del Estado, había poco espacio político y fiscal para expandir las prestaciones no contributivas, que existían sólo en algunos países y a menudo sufrían limitaciones presupuestarias y listas de espera. Sin embargo, existieron algunas excepciones interesantes, como los casos de Bolivia y Brasil, que se mencionan más adelante.

Entrado el nuevo siglo, el paradigma privatizador de la década previa comienza a perder fuerza, a medida que sus límites se hacen más evidentes y aparecen críticas y reconsideraciones de los más variados sectores, incluso desde aquellos que años atrás promovían ese modelo. Ciertos factores políticos y económicos también contribuyeron a impulsar una reorientación de las prioridades de política previsional. Desde algunos organismos internacionales se fueron consolidando y difundiendo conceptos tales como el “piso de protección social”, el “universalismo básico”, y las “políticas basadas en derechos”, que compartían una preocupación por la universalización del acceso a un básico de seguridad social independientemente de la posición laboral o familiar de las personas, que permitiera revertir, al menos en parte, el sesgo regresivo de la seguridad social en la región y potenciar su impacto sobre la prevención de la pobreza.

En la política previsional las reformas más recientes se centraron en tres aspectos. Por un lado, varios países pusieron sobre la mesa una revisión (en algunos casos estructural) de los sistemas de capitalización individual y administración privada establecidos una o dos décadas antes. En Chile, luego de un proceso de consulta técnica, se implementó una reforma que modificó varios aspectos del sistema previsional, aunque mantuvo las cuentas de capitalización individual privada. En la Argentina, en cambio, la opción fue la eliminación del sistema de capitalización individual que se reemplazó por un sistema de reparto y administración pública, mientras que en Bolivia se adoptó un camino intermedio, introduciendo ciertas garantías de beneficios definidos y gestión pública en el régimen existente. Algunos de estos y otros casos reflejan nuevas combinaciones de participación pública y privada, de sistemas de capitalización y reparto, y de garantías básicas de distinto tipo, que eran menos comunes en los diseños anteriores.

Un segundo aspecto en la política previsional reciente ha sido el esfuerzo por ampliar la cobertura hacia los sectores excluidos. Países como Brasil, Argentina, Chile, Bolivia y Uruguay alcanzaron niveles de cobertura total (contributiva y no contributiva) superior al 80%. Brasil es un caso interesante porque la expansión de la protección se dio en años durante los cuales en el resto de América latina la política se orientaba hacia la privatización y la austeridad fiscal. En cambio, en Brasil, la ampliación de los derechos sociales que se habían institucionalizado en la Constitución de 1988, fue tomando forma en la protección a la vejez hacia mediados de los ’90, cuando se dictaron las leyes que pusieron en práctica la extensión efectiva de la cobertura de pensiones no contributivas y rurales. El número de beneficios asistenciales de vejez aumentó de medio millón a 1,7 millones entre 1997 y 2011 y el número de pensiones rurales de 3,5 a 5,6 millones en el mismo período.

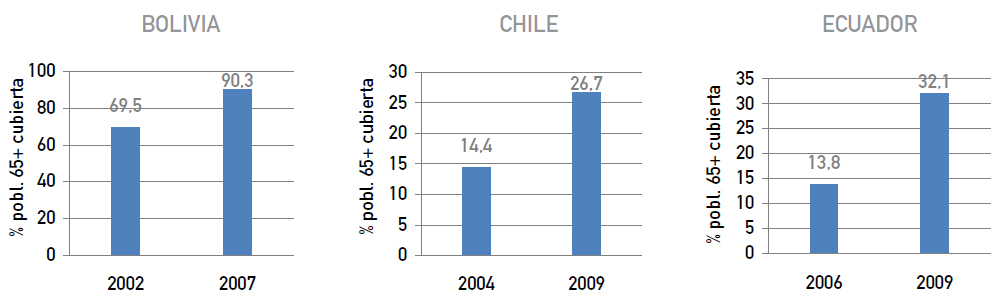

Los beneficios no contributivos tuvieron un rol preponderante en la ampliación de la cobertura en América latina. En Chile se creó un nuevo sistema de pensiones solidarias, y se registró un aumento en la cobertura de pensiones no contributivas de 14,4% a 26,7% de la población mayor entre 2004 y 2009. En Ecuador la cobertura no contributiva de los adultos mayores aumentó del 13,8% al 32,1% entre 2002 y 2009 y en Bolivia de un ya alto 69,5% en 2002 (gracias al beneficio no contributivo universal “Bonosol”, creado en 1996) al 90% en 2007 (Gráfico 4). La Argentina también transitó un proceso de fuerte ampliación de la cobertura previsional en años recientes. Esta ampliación no se basó en la creación de un nuevo pilar no contributivo (como en Chile o Bolivia) sino que se efectuó a través de una “moratoria” previsional que facilitó a las personas mayores acceder a una prestación bajo condiciones excepcionales y sin los requisitos contributivos del sistema tradicional. Este programa cuenta actualmente (junio 2012) con unos 2,6 millones de beneficios sobre un total de 5,8 millones de jubilaciones y pensiones en vigor.

Gráfico 4. Evolución de la cobertura de beneficios no contributivos para los adultos mayores

Fuente: Elaboración propia en base a Rofman, Rafael y María Laura Oliveri. “La cobertura de los sistemas previsionales en América Latina: Conceptos e indicadores”. Serie de Documentos de Trabajo sobre Políticas Sociales, 7. Buenos Aires: Banco Mundial, 2012.

Un tercer aspecto abordado por algunas reformas recientes fue la cuestión de género. Aun cuando siguen existiendo desigualdades de género en el acceso y el nivel de la protección, un conjunto de países adoptaron reformas con impactos positivos sobre la cobertura previsional de la mujer. La ampliación de los beneficios no contributivos, por un lado, y la aplicación de medidas específicas, como los créditos contributivos por hijo aplicables al cálculo de los beneficios (los casos, por ejemplo, de Chile, Bolivia y Uruguay), por otro, favorecieron la incorporación y apuntalaron los beneficios de la mujer. En Brasil, la extensión del derecho a percibir pensiones rurales a otros miembros del hogar (más allá del “jefe”), establecida a inicios de los ’90, fue importante para la equidad de género. En la Argentina, la moratoria previsional benefició especialmente a las mujeres que tenían menores niveles de cobertura, mayor esperanza de vida, y menor edad de retiro, aunque quedaron pendientes de resolución las cuestiones de fondo relativas a la brecha de género que producen los diseños contributivos tradicionales.

Pobreza, previsión social y desigualdades intergeneracionales

En toda política de protección social se plantean cuestiones de distribución y equidad intra e intergeneracional. Las cuestiones intergeneracionales son particularmente relevantes en la política previsional, que se orienta a transferir recursos a lo largo del curso de la vida de cada uno, y entre generaciones. En un sistema previsional que va paulatinamente aumentando la cobertura y los beneficios, existe un proceso de bienestar creciente en términos intergeneracionales: cada generación de jubilados está mejor que la anterior. Distinta es la situación cuando el bienestar de una generación se produce a costa de otra: por ejemplo, cuando los beneficios que recibe una generación ya no pueden ser garantizados a la generación siguiente (porque los recursos no están disponibles, por falta de planeamiento, etc.), o cuando los beneficios de algunos implican costos excesivos para otros.

Los mayores problemas de distribución intergeneracional suelen aparecer en períodos de crisis, austeridad fiscal, y envejecimiento poblacional. Por ejemplo, en Europa durante las pasadas dos décadas la cuestión intergeneracional se planteó de dos modos: por un lado, cómo garantizar la equidad de las generaciones en términos de los beneficios y seguridades a los que tienen derecho, y al mismo tiempo, evitar perjudicar (por ejemplo con costos impositivos o laborales) a unas generaciones sobre otras. En general, uno de los dilemas actuales de la política de seguridad social tiene que ver con la distribución de la protección entre grupos de edades diferentes, más concretamente, entre niños y personas mayores. En muchos países, sobre todo aquellos que cuentan con sistemas previsionales maduros, la pobreza tiende a ser mayor entre los niños que entre los adultos mayores, lo cual genera cierta preocupación acerca de cómo reorientar las transferencias públicas hacia la infancia.

Sin embargo, sobre todo en los países más pobres, la situación suele ser más compleja que un simple dilema de asignación de recursos entre dos grupos sociales aparentemente “separados”. En muchos casos las economías familiares se combinan: las pensiones de los adultos mayores pasan a formar parte del ingreso de hogares en que conviven varias generaciones, o se transforman en transferencias intrafamiliares también entre quienes no conviven. Esto se observó incluso en los países más desarrollados. En los países más pobres, y entre los grupos sociales más vulnerables, los beneficios previsionales son muchas veces la única fuente estable de ingreso con la que cuentan las familias, que les otorga una seguridad básica que no encuentran en el mercado laboral.

Desafíos de la previsión social latinoamericana hacia el futuro

En el marco de la reconfiguración reciente de los sistemas previsionales en América latina se vislumbran al menos tres desafíos importantes. En primer lugar, cómo combinar beneficios no contributivos que permitan incorporar a los trabajadores y trabajadoras informales y no remunerados, al sector rural, a los cuentapropistas, y en general a los sectores sociales más vulnerables, sin producir al mismo tiempo una segmentación en la protección social entre beneficios “de primera” y beneficios “de segunda”. En otras palabras, lo que está en juego en América latina es cómo definir mecanismos para universalizar la protección evitando la segmentación entre grupos sociales, no sólo en el acceso a “algún” beneficio, sino también en la calidad y las condiciones de los beneficios a los que cada uno tiene acceso. Esto demanda integrar los esquemas contributivo y no contributivo en una política coherente e inclusiva que efectivamente garantice derechos para todos. El problema remite también a la cuestión de género, y a cómo potenciar la incorporación equitativa de las mujeres en los sistemas previsionales, evitando las diferencias de género en cobertura, condiciones y beneficios.

Un segundo desafío que enfrenta la política previsional actual es cómo garantizar una institucionalización de los nuevos beneficios que se fueron creando, que permita su continuidad más allá de las condiciones favorables de la coyuntura política o económica actual. En general, los beneficios que tienen fuentes de financiamiento bien definidas, los que se sustentan en leyes que establecen de manera exhaustiva derechos y condiciones de acceso, los que evitan la discrecionalidad en la asignación, y en especial, los que tienen alto consenso social o político, suelen gozar de mayor estabilidad. Los beneficios orientados a poblaciones con representación política (por ejemplo, trabajadores sindicalizados) y los que incorporan a una población amplia y que fomentan alianzas inter-clase, suelen ser también más duraderos, porque los costos políticos de recortarlos son más altos.

Finalmente, la cuestión del financiamiento es un tercer elemento importante para consolidar los avances recientes en la protección social latinoamericana. Definir fuentes estables de recursos es un enorme desafío. Un ejemplo es el caso de Bolivia, donde el beneficio universal para la vejez, “Bonosol”, creado en 1996, sufrió modificaciones y suspensiones, en gran medida como consecuencia de problemas de financiamiento, hasta que fue reemplazado por un nuevo

beneficio, la “Renta Dignidad”, con nuevas fuentes de financiamiento, en un contexto de fuerte disputa política por la distribución de recursos.

La última década incluyó avances en crecimiento económico, bienestar y distribución en América latina, en parte como producto de políticas sociales y laborales que mejoraron las condiciones de vida de los sectores más vulnerables. Quedan, sin embargo, muchas brechas por cerrar en la seguridad social latinoamericana que, luego de un proceso de expansión y reforma, todavía enfrenta enormes desafíos para garantizar una vejez sin pobreza.