La diversificación de la matriz energética: un debate pendiente

A la memoria de Daniel Azpiazu, por su inmensa solidaridad y su constante apoyo.

Las políticas energéticas implementadas durante los últimos 25 años del siglo pasado y principios del presente consolidaron una estructura de producción y consumo dependiente de recursos escasos y no renovables como el petróleo y el gas natural. La marcada caída del nivel de reservas y de extracción de hidrocarburos, producto de las medidas implementadas principalmente desde 1989, combinada con los altos y crecientes niveles de consumo doméstico de electricidad y combustibles desde 2003, ponen al sistema al límite de su capacidad instalada. En ese sentido, esta crítica situación presenta un escenario propicio para entablar una férrea discusión en torno de la necesidad de diversificar la matriz energética vigente, entendiéndola como la articulación de diversas fuentes que garantizan las necesidades de energía del país.

Las fuentes de energía se dividen en primarias y secundarias. Mientras que las primeras aluden a las diversas energías en el estado en que se extraen de la naturaleza sin mediar procesos que la transformen (hidráulica, eólica, solar, gas natural, petróleo, etc.), la segunda de las fuentes incluye los diversos productos energéticos elaborados a partir del procesamiento de las energías primarias (electricidad –generada por cualesquiera de estas: eólica, hidráulica, petróleo, etc.–, gas distribuido por redes, derivados de los hidrocarburos, entre otros).

En este contexto, si bien actualmente existe la decisión política de comenzar a diversificar la matriz energética, la marcada caída en la inversión en obras de infraestructura durante el último cuarto del siglo pasado –como consecuencia de las crisis económicas y de las políticas neoliberales que cedían la planificación al libre juego de las “fuerzas del mercado”– puede atentar contra su rápida modificación debido a los tiempos de maduración de estas obras.

Antecedentes y legados críticos

Hacia finales de la década de 1960 la necesidad de diversificar la matriz energética para reducir la incidencia de los hidrocarburos comenzó a emerger en los análisis. En este sentido, el tercer gobierno peronista (1973-1976), que tenía como uno de sus pilares la instrumentación del Plan Trienal para la Reconstrucción y la Liberación Nacional –una propuesta relativamente integral que otorgaba al Estado un lugar central en la planificación del desarrollo nacional–, en lo referido al sector energético pretendía implementar una activa política de fomento a las energías renovables.

Conforme esto, en el apartado del sector energético se sostenía: “En la Argentina existe una estructura de consumo totalmente inversa a la estructura del potencial y [se encuentra] agravada [por] el desaprovechamiento del recurso renovable. Ante un 38% de reservas hidroeléctricas su aprovechamiento actual es menor que el 2%, mientras que para un 20% de recursos de gas y petróleo, su utilización es de un 90%”; y concluía: “La utilización de los recursos naturales no guarda relación con las reservas de los mismos, observándose una fuerte distorsión en cuanto al excesivo uso de petróleo para generación eléctrica y el desaprovechamiento de los recursos hidroeléctricos”.

En conformidad con el análisis presentado, se había realizado una serie de proyecciones hasta 1987 tendientes a incrementar la potencia energética instalada a partir de recursos renovables y abundantes. En tal escenario se proponía una modificación progresiva al incrementar fuertemente la participación de la energía hidroeléctrica, la nuclear, el carbón y en menor medida el gas, disminuyendo en términos relativos la del petróleo. En efecto, mientras que entre 1973 y 1985 el alza proyectada para la energía hidroeléctrica giraba en torno del 27% anual acumulativo (muy por encima del crecimiento esperado del total de energía, 7,5%), el acrecentamiento del gas natural y petróleo se estimaba en el orden del 5% anual; en lo relativo al carbón y a otros combustibles vegetales, se planificaba un aumento del 10% anual. Por su parte, se estimaba que en ese lapso la energía nuclear –que hasta entonces no existía como fuente energética– representaría un 3% de la matriz.

De este modo, hacia 1985, en base a las proyecciones realizadas, la producción primaria de energía hubiera estado compuesta por un 71% de gas natural y petróleo (reduciendo 19 puntos porcentuales la participación de 1973), 9% de carbón (7 puntos por encima), 2% otros combustibles vegetales (-4 puntos), 15 hidráulica (13 puntos de incremento) y 3% nuclear. Para alcanzar esta configuración de la matriz, se había proyectado un nivel de inversión en generación de energía eléctrica, entre 1973 y 1987, cercano a los 5.300 millones de dólares de 1973, con una marcada concentración en la hidroelectricidad, al destinar el 77% del total de la inversión a la construcción de represas, el 17% a centrales nucleares y el 5% restante a la producción por medio de petróleo, gas natural y sus derivados.

El golpe de Estado militar-civil de marzo de 1976 significó un quiebre en diversos órdenes de la sociedad argentina. En materia de política económica, reconfiguró el sentido de la intervención estatal, estableciendo su funcionalidad hacia el capital más concentrado, a través de, entre otras medidas, la implementación de “privatizaciones periféricas”, relegando la planificación estratégica. En cuanto al sector energético, la dictadura postergó las grandes obras de infraestructura y puso mayor énfasis en la necesidad de que el sector privado tuviera mayor injerencia en las inversiones. En este sentido, el capital comenzó a invertir en uno de los principales sectores generadores de renta, los hidrocarburos. Dos situaciones pueden ejemplificar lo mencionado: primero, la construcción de la represa hidroeléctrica binacional Yacyretá-Apipé, que en 1973 se había planificado su puesta en funcionamiento para 1980, pero terminó inaugurándose en 1994, y se logró finalizar con la altura prevista (cota 83) en 2011. Segundo, ciñéndose a los hidrocarburos, el gobierno de facto potenció el accionar del capital privado que operaba como contratista en tanto que consideraba que YPF no estaba en condiciones de explotar esos yacimientos. Conforme esto, transfirió treinta áreas en producción a un acotado número de empresas, a partir de lo cual la petrolera estatal debió comprarles un crudo que había descubierto, a un valor alrededor de cuatro veces mayor al de sus costos, con la consecuente transferencia de renta al sector privado y el deterioro en sus estados contables. Asimismo, estas firmas (entre ellas, Techint, Pérez Companc y Macri) incrementaron sus beneficios en calidad de proveedores “cautivos” de las empresas públicas, entre ellas YPF.

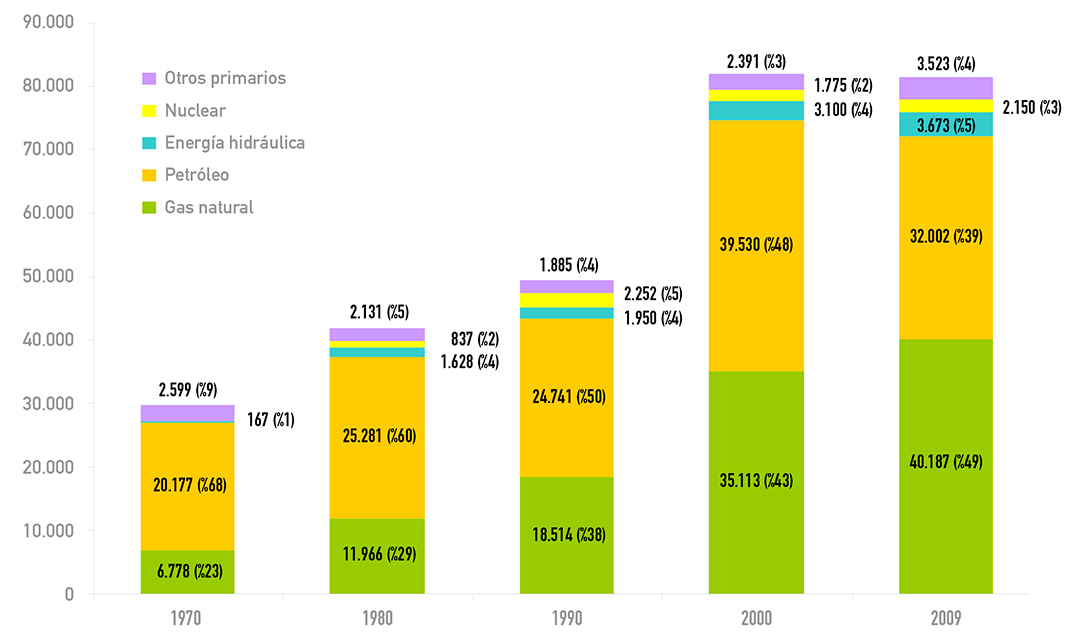

Posteriormente, durante el gobierno radical de Raúl Alfonsín, la situación energética conservó el esquema trazado por la dictadura como consecuencia de la crisis económica y, a su vez, no se supo –o no se procuró– revertir el entramado económico social conformado durante ese período. En este sentido, a pesar de la maduración de ciertas centrales hidroeléctricas, persistió la dependencia de los hidrocarburos como fuente de energía primaria, con mayor implicancia del gas natural dado que desde la década de 1960 se había proyectado el aumento de su participación, el cual cobró un impulso mayor con el descubrimiento en 1977, por parte de YPF, del megayacimiento Loma de la Lata, en Neuquén. Tal como se observa en el Gráfico 1, desde 1970, con una participación de los hidrocarburos en torno del 90%, se aprecia un marcado incremento en la injerencia del gas natural en detrimento del petróleo.

Gráfico 1. Evolución de la producción de energía primaria, 1960-2009 (en Ktep y %)

Fuente: Elaboración propia en base a información de la Secretaría de Energía.

Finalmente, con el gobierno de Carlos Menem se consolidó esta tendencia con el agravante de haber dejado librado al “mercado” el desarrollo estratégico del sector energético, lo que redundó en que no se iniciaran nuevas obras de infraestructura vinculadas a represas hidroeléctricas y que, por ejemplo, se detuviera la construcción de la tercera central nuclear, Atucha II. La amplia política de privatizaciones y “desregulación” de los mercados implementada en los ’90 significó la enajenación de las represas –con excepción de Salto Grande y Yacyretá-Apipé–, la concesión de las áreas de petróleo y gas natural y la venta –entre otros activos estratégicos– de la principal firma del país y bastión del desarrollo hidrocarburífero, YPF. En consecuencia, la ausencia del Estado en materia de política de desarrollo energético –debido a que, según se estimaba, las propias “fuerzas del mercado” en libre competencia generarían los mecanismos necesarios para que se garantizara una “eficiente” asignación de los recursos– implicó la transferencia de la capacidad de planificación y regulación al sector privado, contribuyendo a la conformación del “oligopolio energético”, el cual centró sus inversiones en sectores que le garantizaban un recupero de la inversión a corto plazo.

De esta manera, la desarticulación de las políticas prefiguradas en el Plan Trienal y la posterior primacía del “mercado” en tanto que “regulador”, tuvieron como correlato la consolidación del petróleo y el gas natural como principales fuentes de energía primaria. En consecuencia, el crecimiento de la generación de electricidad entre 1989 y 2003 se explica en un 85% (61% si se considera hasta 2009) por las centrales térmicas de ciclo combinado dado que, por un lado, permiten un rápido reembolso de la inversión y, por el otro, insumen un recurso –gas natural– que, por el “atraso cambiario” de la convertibilidad, se conseguía a un precio bajo medido en moneda local. Conforme esto, hacia 2009 el 89% de la producción (87% considerando el consumo) primaria de energía depende de los hidrocarburos (Gráfico 1), con el agravante de que 10 empresas –8 de las cuales son extranjeras en su origen de capital– concentran el 90% de la extracción de petróleo y gas natural. Así, la arquitectura del mercado diseñada tiene como correlato que estas 10 firmas privadas concentren y controlen, cuanto menos –a raíz de que poseen inversiones en otras fuentes de energía como también en los distintos eslabones de la cadena–, el 80% de la producción de energía primaria del país.

El caso de Petrobras, empresa que adquirió los activos del grupo local Pérez Companc, permite ejemplificar el mencionado proceso de integración vertical y de afianzamiento oligopólico sobre el “mercado ampliado de la energía”. En efecto, en el sector hidrocarburífero –el cual impacta directamente en la matriz primaria y secundaria energética, por ser la fuente principal– la petrolera brasileña tiene una participación del 7% y 10% de la extracción de crudo y gas natural del país, respectivamente; controla de forma indirecta el gasoducto Transportadora de Gas del Sur S.A. (que abastece el 60% del consumo doméstico), y de manera directa Oleoductos del Valle S.A. (el cual traslada el 33% del crudo nacional); dispone, a su vez, del 5% de la destilación del crudo nacional con sus participaciones en las refinerías Dr. Ricardo Eliçabe y Refinor, y, finalmente, tiene injerencia en la comercialización de combustibles a través de las diversas estaciones de servicio de su propiedad. Por su parte, la empresa también opera en el mercado de generación de energía, primero, por medio del control total de las firmas Petrobras Electricidad Argentina, Central Termoeléctrica Genelba e Hidroeléctrica Pichi Picun Leufú, y, segundo, por la participación indirecta en las centrales de ciclo combinado Termoeléctrica José de San Martín S.A. y Termoeléctrica Manuel Belgrano S.A. Asimismo, interviene en la comercialización internacional de petróleo y energía a través del control de la compañía World Energy Business S.A. y de los segmentos de transporte, distribución y comercialización de energía producto de su participación en Enecor (Energía de Corrientes) y en Edesur (en el área metropolitana). Como señaló correctamente Daniel Azpiazu en su libro Las privatizaciones en la Argentina, la concentración y centralización del capital en este sector “cobra suma relevancia porque (…) los precios –desregulados; en rigor, regulados por el oligopolio petrolero– del crudo, de los combustibles líquidos y del gas en ‘boca de pozo’ asumen un papel decisivo en la determinación de las tarifas finales del gas natural y de la energía eléctrica”.

La “autorregulación” del mercado y la eliminación de YPF generaron un proceso de sobreexplotación de los yacimientos de petróleo y gas natural que, como se aprecia en el Gráfico 1, entre 1990 y 2000 redundó en un aumento de la extracción en torno del 56% y 90%, respectivamente, cuya finalidad fue la exportación de los recursos al extranjero, dado el leve incremento del consumo interno. Esta política implicó la venta al exterior, entre 1989 y 2009 –con mayor incidencia hasta 2002– de un volumen equivalente a 7 y 1 años del consumo doméstico de 2009 de petróleo y gas, respectivamente. A su vez, para maximizar la renta, el capital privado redujo considerablemente desde 1995 las inversiones de riesgo: de 103 pozos de exploración realizados en 1988 se descendió a 30 en 1999, creciendo levemente hasta alcanzar los 59 pozos en 2009. Esta combinación originó una importante caída tanto de la productividad de los yacimientos como de las reservas hidrocarburíferas. En este sentido, el horizonte se redujo de 13 y 31 años de petróleo y gas natural, respectivamente, en 1989 a 9 y 7 en 2009 (sin considerar las nuevas reservas “no convencionales” sobre las cuales no hay información certera). Otro resultado de las políticas aplicadas fue el estancamiento en la capacidad instalada de las refinerías, ya que era más rentable exportar el recurso sin procesar.

Apuntes y propuestas sobre la coyuntura

La historia reciente de la Argentina demuestra que la ausencia de una planificación estatal en sectores tan sensibles y estratégicos genera, en el mediano y largo plazo, problemas estructurales en la economía que pueden presentarse como “cuellos de botella” u obstáculos al crecimiento. El marcado incremento desde 2003 del consumo energético nacional (basado principalmente en gas natural y, luego, en petróleo), combinado con el estancamiento de la producción primaria de energía (Gráfico 1), impacta directamente en el incremento de las importaciones de combustibles (asociado, a su vez, a la saturación de la capacidad instalada de las refinerías) para abastecer tanto al creciente parque automotor como a las distintas usinas generadoras de electricidad. Las ascendentes compras al exterior de combustibles –con un barril de crudo que oscila en torno de los 80 y 100 dólares, cuando las exportaciones en los ’90 fluctuaron en derredor de los 20 dólares– frente a un volumen constante de ventas externas en dicho rubro, pueden ocasionar que en 2011 el “balance energético” sea deficitario. En efecto, entre 2003 y 2010 las compras de combustibles y energía crecieron a una tasa anual acumulativa del 35%, mientras que en los primeros 8 meses de 2011 se incrementaron un 113% respecto de igual período del año anterior.

En este contexto, resulta esencial invertir en el desarrollo y construcción de fuentes alternativas de energía acordes con las potencialidades del país: eólica en el sur, hidráulica en el centro, solar en el noroeste, nuclear, etc. Si bien estas obras demandan una fuerte inversión inicial, por lo general presentan bajos costos de mantenimiento, se proveen de “combustible” gratuito –con excepción de la nuclear– y, fundamentalmente, pueden ser desarrolladas con tecnología local. En este sentido, el INVAP desarrolló turbinas eólicas que se adaptan a los vientos domésticos, con costos inferiores a las importadas; situación similar a la de la planta nuclear de baja potencia Carem. En cuanto a la hidroelectricidad, actualmente se considera que aprovechando el potencial del país podría quintuplicarse la producción de energía de esta fuente, con la posibilidad de realizarlo a través de proveedores y fuerza de trabajo locales. Frente a los crecientes costos de los hidrocarburos (por su escasez y ligazón con los conflictos políticos mundiales y presiones locales), el desarrollo local de nuevas energías permitirá consolidar una masa crítica y un avance científico que redundará en costos decrecientes en estas tecnologías, con la consecuente contribución a la reducción de la dependencia externa tecnológica y de divisas.

De este modo, la diversificación energética es necesaria para evitar el impacto negativo tanto en la balanza externa como en materia fiscal, pero también por la posibilidad de, por medio de la producción de energía primaria a través de emprendimientos estatales, comenzar a licuar el poder de mercado de un acotado número de grupos económicos locales y conglomerados extranjeros que dominan la cadena de producción energética y presionan para fijar precios.

Para ello, la recuperación por parte del Estado de la explotación de los recursos hidrocarburíferos y, principalmente, de su renta, deviene una estrategia necesaria, no sólo por la oportunidad que habilita para generar un fondo de reservas con dichas divisas que permita financiar la diversificación de la matriz energética para convertirla en sustentable, sino porque posibilitaría que las utilidades del sector fueran reinvertidas en la exploración de nuevos yacimientos, ámbito en el que el capital privado no demostró interés.