Combustibles líquidos en la argentina: situación del mercado de naftas y gasoil

El consumo de combustibles crece sostenidamente desde 2003 pero las políticas en materia energética de los últimos años sólo han sido coyunturales. Es indispensable recuperar la política energética como política de Estado y desarrollar un plan estratégico a largo plazo.

| Por Fernanda Sacks* |

El análisis de la situación actual de los combustibles líquidos en la Argentina requiere la consideración de las reformas que alcanzaron a los mercados energéticos durante los años noventa y que definieron el ambiente económico en que operarían las empresas presentes en los mismos. En efecto, estas reformas han delineado la estructura de los distintos mercados, la conducta de los actores que operan en ellos, principalmente en términos de inversión y producción, y el desempeño alcanzado.

La reestructuración del sector energético a principios de los años noventa obedeció a un vasto programa de reformas que alcanzó a distintos sectores de la economía. Las medidas implementadas al efecto implicaron la desregulación de los mercados energéticos comercializables, la apertura a la participación de actores privados, un mayor grado de libertad en la movilidad de los capitales financieros y un cambio radical del rol del Estado, que abandonó las funciones empresariales centrando su atención en las funciones de regulación y control.

De esta forma, las decisiones de inversión y producción en el sector han sido y son resueltas por actores privados que deciden en función de sus intereses, los cuales no siempre coinciden con el interés social, hecho que podría contrastar con la garantía de abastecimiento, objetivo prioritario de toda política energética.

El marco teórico implícito en las mismas es la teoría de los mercados disputables, cuya implicancia normativa principal es la inconveniencia de la regulación en los mercados que sean disputables (es decir, aquellos en que la entrada es libre y la salida es sin costos) ya que los mecanismos de mercado producirían una solución mejor. Sin embargo, en aquellas industrias caracterizadas por la presencia de monopolios u oligopolios, cuyos mercados no sean disputables, la regulación resulta indispensable para proveer un mayor bienestar.

Estructura del mercado

La actividad de refinación se caracteriza por la presencia de costos hundidos y de importantes economías de escala, lo que hace que el número de actores que operan en el mercado sea reducido. Los costos hundidos son aquellos costos de inversión que generan una corriente de beneficios sobre un horizonte largo de tiempo pero que nunca pueden ser recuperados o al menos no rápidamente. Las economías de escala determinan que a medida que aumenta la producción se reducen los costos unitarios.

Estas particularidades de la actividad promueven la integración vertical (principalmente con el eslabón de comercialización, ya que en general las estaciones de servicio se identifican con la marca de las empresa refinadoras) y la concentración; y constituyen una importante barrera de entrada al mercado limitando la competencia potencial de las importaciones.

En efecto, cuatro empresas (YPF, Petrobras, ESSO y Shell) concentran alrededor del 90% de las ventas al mercado interno, siendo YPF el líder hegemónico de este mercado. Cabe destacar que YPF y Petrobras también operan en el upstream de la cadena (exploración y extracción de hidrocarburos).

En la participación según el número de estaciones de servicio por bandera no existen diferencias respecto de lo que acontece en torno a la comercialización de combustibles. Según el Registro de Bocas de Expendio de Combustibles, se encuentran operativas alrededor de 4.800 estaciones de servicio, concentrando las empresas mencionadas aproximadamente el 60% de las bocas de expendio.

En consecuencia, a pesar del carácter comercializable de los derivados, el mercado presenta características de oligopolio con bajo grado de disputabilidad, constituyendo la regulación un instrumento imprescindible para compatibilizar el interés privado y el social.

Oferta de combustibles

En los últimos años el sector de refinación no ha recibido inversiones significativas. La capacidad instalada ha permanecido prácticamente constante, excepto por el establecimiento de algunas pequeñas destilerías en el interior del país y algunas plantas de conversión. Los principales cambios en la capacidad de refinación se verificaron en las unidades tendientes a obtener una mayor cantidad de derivados intermedios (hidrocraqueo e hidrotratamiento de diesel) y a mejorar la calidad de las naftas (reforming catalítico).

En consecuencia, para acompañar el crecimiento de la demanda de combustibles a partir de la salida de la convertibilidad se ha incrementado la utilización de la capacidad de refinación, encontrándose actualmente en el máximo técnico (más del 90% en los últimos años).

Si bien se han puesto en marcha inversiones bajo el programa Refino Plus (Resolución 1.312/2008) que podrían llegar a atenuar la situación, muchas de estas obras estarán operativas entre los años 2012 y 2014.

Adicionalmente, la industria de refinación enfrenta un escenario con menor nivel de producción de crudo, en particular de crudos livianos (mayor º API), y con condiciones adversas para abastecerse en el mercado internacional. En efecto, el crudo de la cuenca neuquina, que se caracteriza por ser más liviano, ha visto reducida su producción los últimos años ganando participación el crudo de la cuenca del Golfo San Jorge (de menor º API). Importarlo implicaría pagar el precio internacional (alrededor de 80 dólares el barril) en lugar del valor al que cotiza en el mercado interno fijado por la Resolución Nº 394/2007 (47 dólares). Esta situación tampoco sería una solución viable ya que el sector de refinación está operando a máxima capacidad.

Esto supone una alimentación con crudos cada vez más pesados que limita la capacidad de procesamiento y conversión a destilados medios. En efecto, estos crudos permiten producir mayor proporción de combustibles pesados como fuel oil, utilizado en la generación de electricidad, mientras que los livianos (en especial los extraídos en la cuenca neuquina) son aquellos cuya refinación produce más destilados medios y naftas.

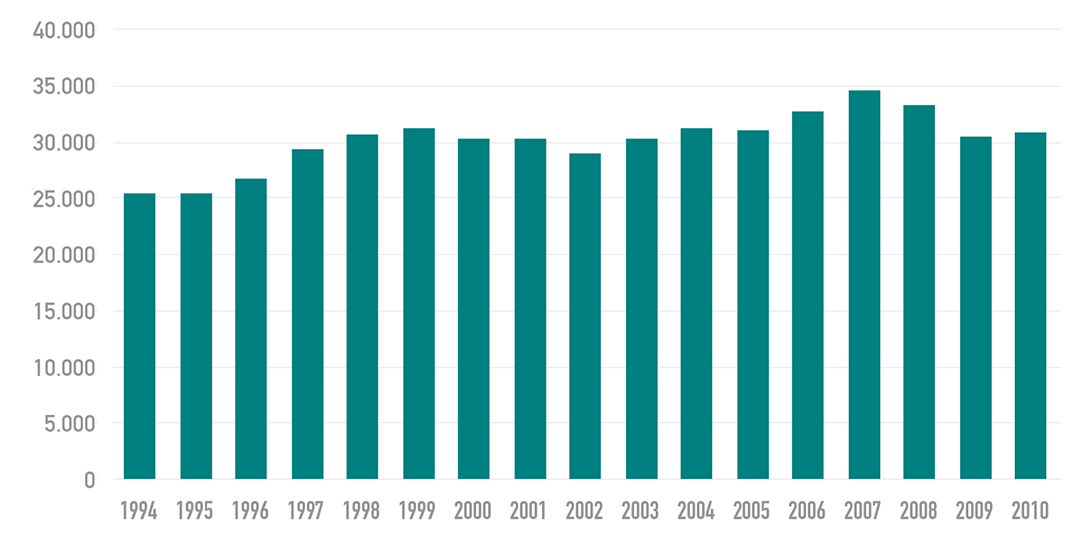

Gráfico 1. Petróleo procesado. Total país (en miles de m3). Años 1994/2010

Fuente: Elaboración propia en base a datos de la Secretaría de Energía.

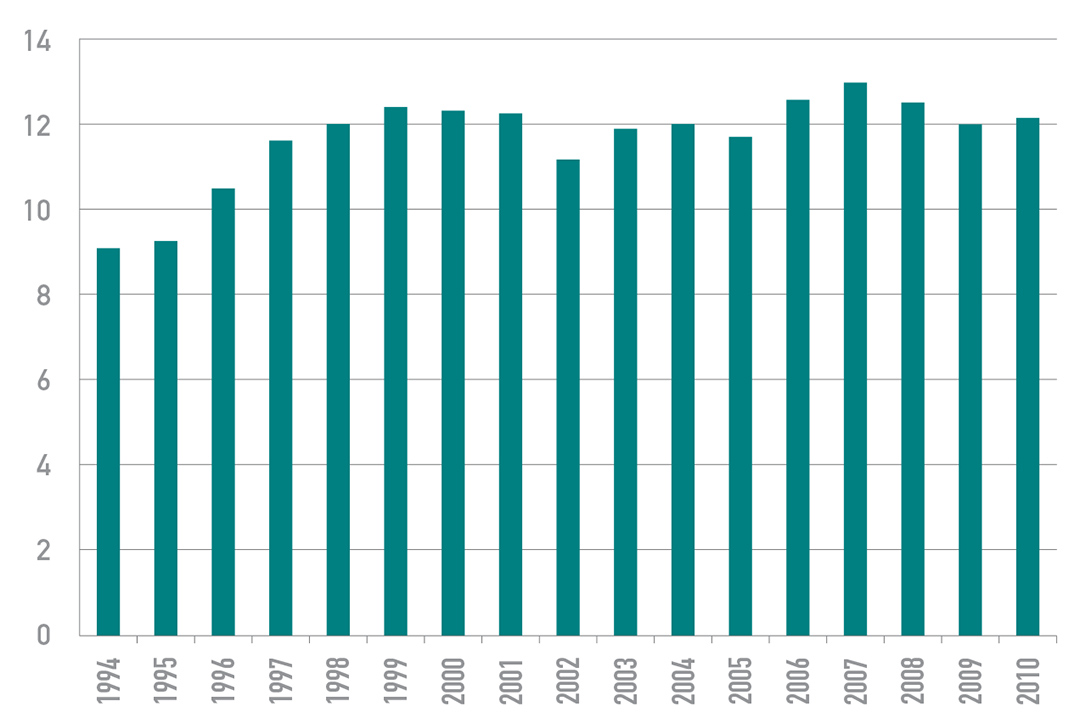

Gráfico 2. Producción de gasoil. Total país (millones de m3)

Fuente: Elaboración propia en base a datos de la Secretaría de Energía.

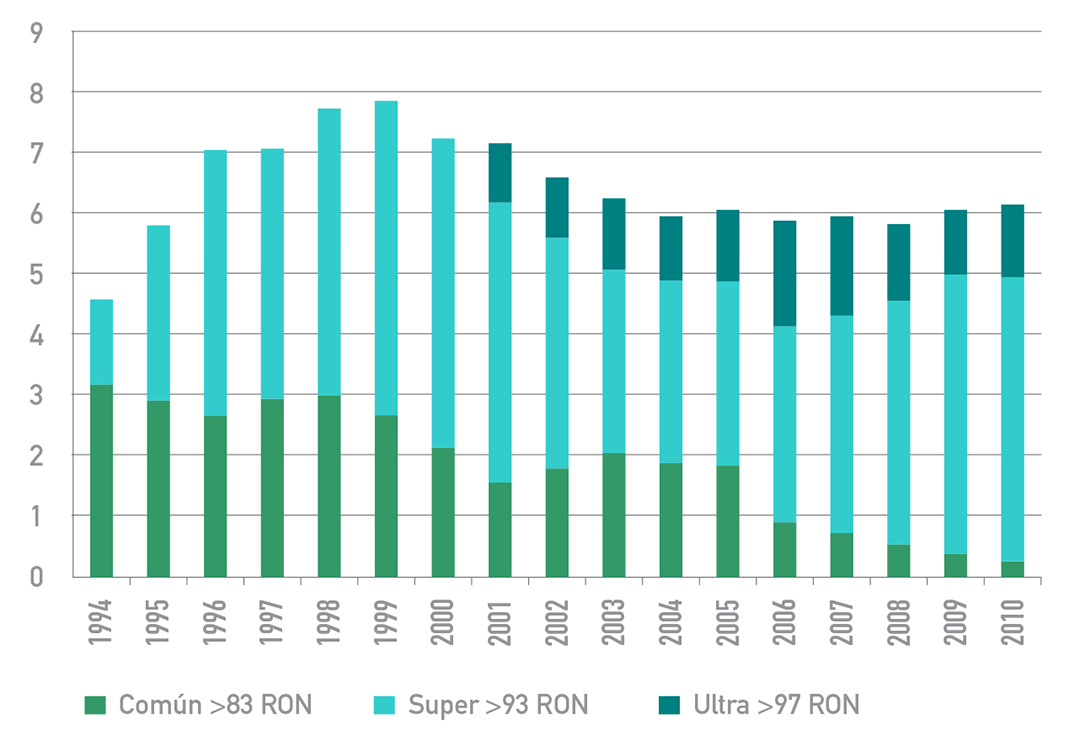

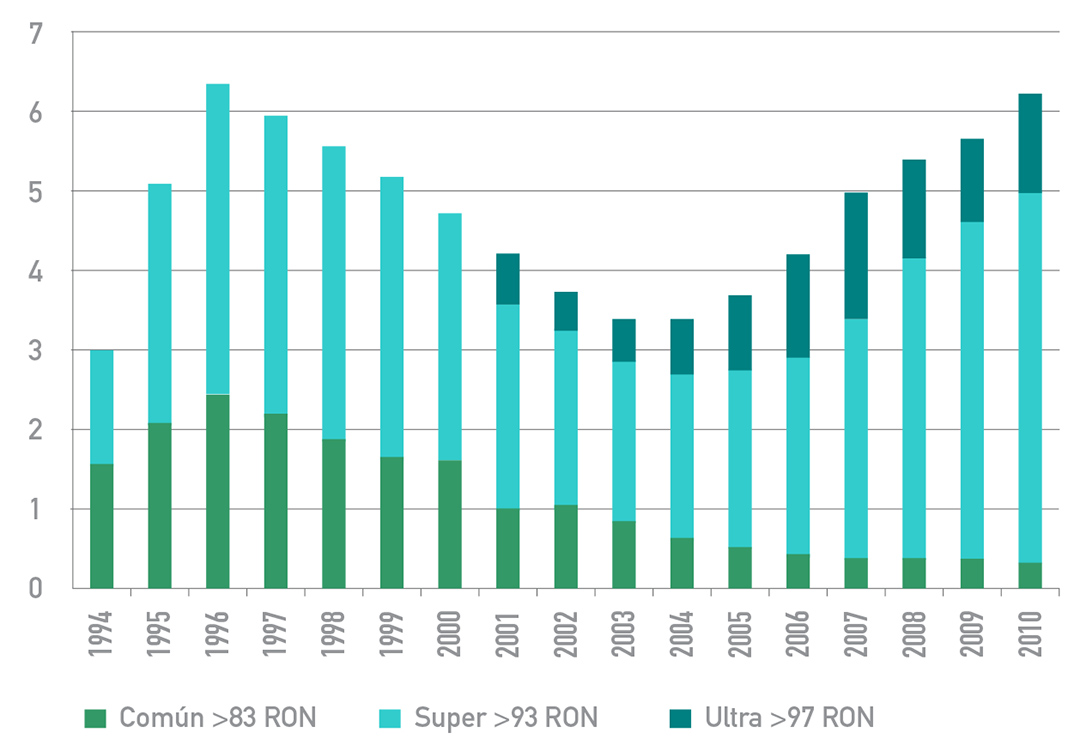

Si se analiza la oferta por tipo de combustibles en el período 1994/2010, se observa que la producción de gasoil crece hasta el año 1999 y a partir de allí se mantiene prácticamente constante en torno a los 12 millones de m3. La producción de naftas registra un récord de 7,86 millones de m3 en 1999, año a partir del cual comienza a disminuir; y si bien se recupera hacia el año 2005, no se logra alcanzar los valores registrados en el segundo quinquenio de la década de los noventa. Cabe señalar que la elaboración de nafta común se encuentra en franco descenso, aumentando en el mix de producción la participación de la nafta súper y partir del año 2001 la participación de la ultra.

Gráfico 3. Producción de naftas por tipo. Total país (millones de m3)

Fuente: Elaboración propia en base a datos de la Secretaría de Energía.

Durante el año 2010 se produjeron aproximadamente 18,29 millones de m3 de combustibles líquidos, 12,14 millones de m3 de gasoil y 6,15 millones de m3 de naftas.

Estos valores son un 1,08% y 1,91% superiores, respectivamente, a los registrados en el año anterior.

La Resolución Nº 1.283/2006 de la Secretaría de Energía establece las especificaciones técnicas que deben cumplir todos los combustibles que se comercialicen para consumo en el país. El objetivo es adaptar la calidad de los mismos atendiendo a las nuevas tendencias mundiales en materia ambiental y a las realidades del mercado automotor. En este sentido, ha incorporado nuevas categorías de combustibles –gasoil ultra o grado 3 y nafta de alto octanaje, ultra o grado 3– y establece especificaciones a alcanzar durante los próximos años. En el caso particular del gasoil, la resolución contempla una reducción gradual del contenido de azufre.

Dichas especificaciones y los plazos de entrada en vigencia fueron flexibilizados por la Resolución Nº 478/2009, ante la necesidad de cubrir la creciente demanda de gasoil con producción interna, ya que el mayor precio del combustible importado impactaría sobre los precios internos. Para alcanzar los límites establecidos se requiere la remoción de azufre del gasoil y esto ocasiona una pérdida de rendimiento y consecuentemente disminuye la producción de este combustible.

Demanda de combustibles

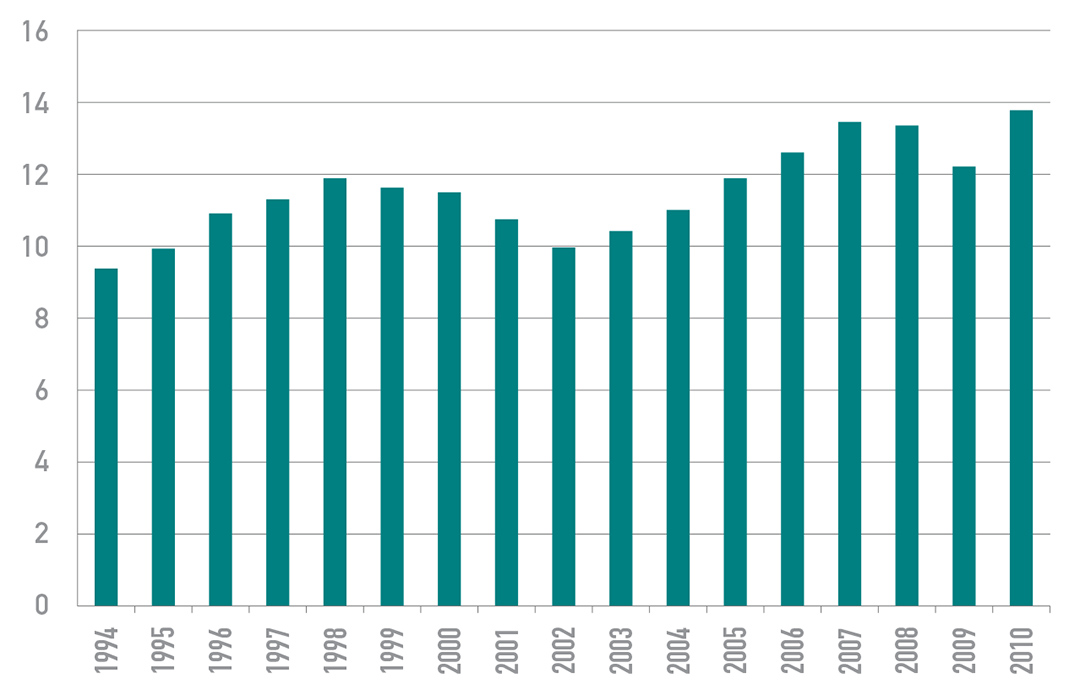

La demanda de gasoil registra un descenso a partir de 1998, profundizándose la caída en el período 2001-2002 como consecuencia de la crisis económica. A partir del año 2003 crece ininterrumpidamente hasta el año 2008. La disminución experimentada entre los años 2008 y 2009 podría explicarse por la menor actividad económica, principalmente por la crisis del sector agropecuario.

Gráfico 4. Ventas de gasoil al mercado interno. Total país (millones de m3)

Fuente: Elaboración propia en base a datos de la Secretaría de Energía

Históricamente los principales sectores demandantes de gasoil han sido el agropecuario y el transporte. A partir del año 2004 las centrales eléctricas han emergido como otro de los principales actores en la demanda de este combustible debido a las restricciones en la oferta de gas natural. Según los datos publicados por Cammesa, la demanda de gasoil para este destino en el año 2010 alcanzó los 1,67 millones de m3, el doble del valor registrado en 2008. Adicionalmente, en la generación térmica se ha recurrido a la importación de fuel oil.

Gráfico 5. Ventas de naftas por tipo al mercado interno. Total país (millones de m3)

Fuente: Elaboración propia en base a datos de la Secretaría de Energía

En cuanto a las naftas, se observa una fuerte recuperación de las ventas al mercado interno a partir del año 2003, registrando un incremento en el período 2003-2010 del 85% aproximadamente.

Durante el año 2010, el consumo de combustibles totalizó aproximadamente 20 millones de m3, 13,77 millones de m3 gasoil y 6,23 millones de m3 de naftas. Estos valores son 12,7% y 10,27% superiores, respectivamente, a los registrados en el año anterior.

Precios

Los precios de los combustibles exhiben una tendencia ascendente en los últimos cuatro años, aumentando entre diciembre de 2009 y diciembre de 2010 un 14,31% el gasoil y un 30,54% la nafta súper. Si bien los precios están formalmente desregulados desde la década de los noventa, en los últimos años ha habido una fuerte presión sobre los mismos por parte del gobierno, registrándose una diferencia de precios importante con los vigentes en los mercados de la región. A principios del año 2008 se dispuso, en el marco de la ley 20.680-Ley de Abastecimiento, la prohibición de exportar combustibles y el retraimiento de los precios a los vigentes al 31/10/2007, con la finalidad de asegurar el abastecimiento del mercado interno a “precios razonables”. En este mismo sentido, se dictaron las resoluciones Nº 295/10 y 13/11, esta última derogada en marzo de este año por la resolución Nº 46/11.

Cabe señalar que los precios tienen un fuerte componente impositivo, sólo el 50% del precio al público del gasoil y el 45% en el caso de las naftas corresponden al precio del producto en sí. La diferencia existente entre el precio al público y el precio del insumo al estacionero junto con su rentabilidad, se destina a impuestos directos e indirectos.

Balance de oferta y demanda: importaciones crecientes

El análisis de la oferta y la demanda de combustibles pone de relieve la falta de alineación entre el mix de demanda y la capacidad de producción: existe un mayor consumo de gasoil respecto de los otros combustibles, compensándose las faltas estacionales con importaciones desde hace más de una década.

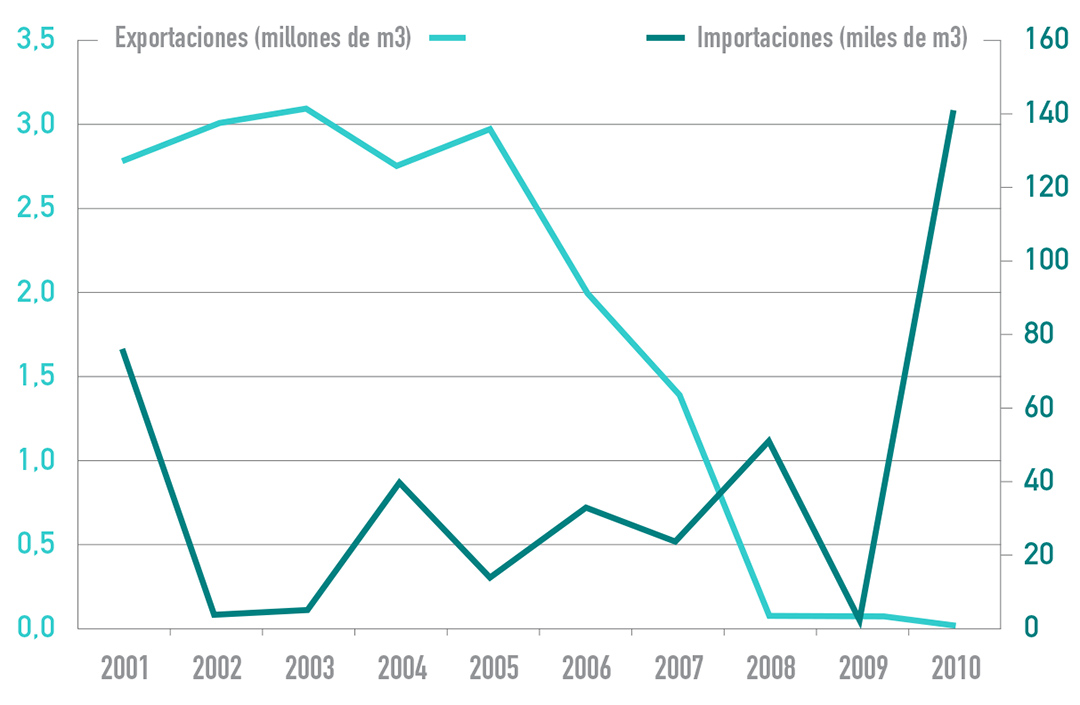

Gráfico 6. Importaciones y exportaciones de naftas. Total país. Años 2001/2010

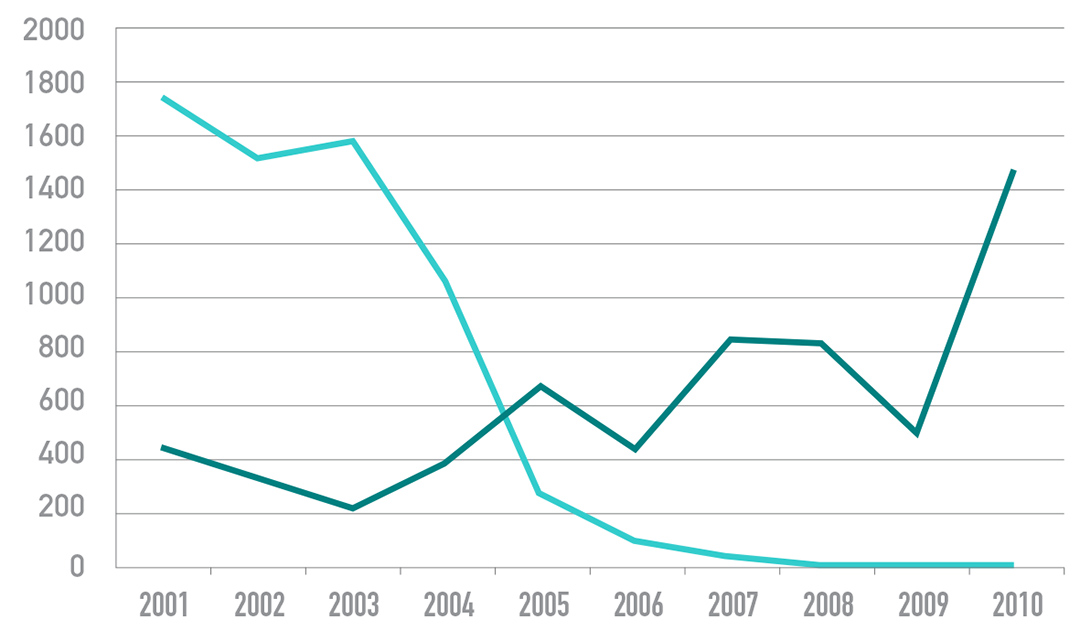

Gráfico 7. Importaciones y exportaciones de gasoil.

Total país (miles de m3). Años 2001/2010

Fuente: Elaboración propia en base a datos de la Secretaría de Energía.

Las exportaciones de gasoil sufrieron una fuerte retracción en tanto se destina la producción a satisfacer la demanda interna. La oferta local es completada con crecientes importaciones, pasando el país de ser exportador neto a ser importador neto de este combustible en el año 2005. El volumen de gasoil importado se incrementa a partir del año 2004, alcanzando los 1,47 millones de m3 en 2010.

Las exportaciones de naftas totalizaron 14.970 m3 en el año 2010, representando la nafta común la mayor proporción (60%) del volumen total exportado. En los últimos tres años no se han realizado exportaciones de nafta súper. Al igual que en el caso del gasoil, los saldos exportables de naftas se han reducido considerablemente en los últimos años derrumbándose totalmente en 2008 debido en parte a la aplicación del nuevo esquema de retenciones. El volumen importado de las distintas categorías alcanzó los 140.224 m3 en el año 2010, convirtiéndose el país también en un importador neto de naftas. La categoría ultra representó el 66,62%, desplazando por primera vez a la súper.

Cabe señalar que las crecientes importaciones se realizan a precios internacionales, muy por encima de los precios vigentes en el mercado interno, diferencia que se cubre con subsidios.

Conclusiones

Si bien la Argentina se caracterizó por autoabastecerse y destinar un remanente a la exportación, en los últimos años se convirtió en un importador neto de gasoil y recientemente de naftas.

El consumo de combustibles se ha incrementado significativamente acompañando el crecimiento que experimentó la economía posconvertibilidad. En el contexto actual, y aun cuando se han puesto en marcha inversiones bajo el programa Refino Plus, resulta difícil sostener el mayor consumo de combustibles teniendo en cuenta la limitada capacidad de refinación y de disponibilidad de crudo.

De este modo, cualquier escenario de crecimiento futuro plantea la necesidad de recurrir a la importación creciente de combustibles para cubrir la demanda del transporte, del sector agropecuario y de la generación eléctrica.

Las causas de la escasez de combustibles no son coyunturales sino estructurales, consecuencia de la falta de inversiones en materia energética desde hace dos décadas.

Las políticas llevadas a cabo en materia energética en los últimos años sólo han sido coyunturales: restricción de las exportaciones, importación de fuel y gasoil como sustitutos del gas natural para generación térmica, y del segundo para transporte y agro, subsidios, controles de precios, entre otras.

En los años noventa prevalecía la concepción de que la política activa resultaba innecesaria. No obstante, el desempeño del sector posterior a las reformas implementadas plantea la necesidad de que el Estado tenga un rol más protagónico en la formulación de políticas energéticas.

Los actores presentes en estos mercados tienen su racionalidad, objetivos y estrategias, siendo función de las políticas públicas compatibilizar los objetivos de dichos actores con los objetivos de desarrollo de largo plazo del país.

La política energética no resulta antagónica al sistema de mercado sino complementaria. Resulta insoslayable recuperar la política energética como política de Estado y desarrollar un plan estratégico a largo plazo.

* Licenciada en Economía (UNS). Estudiante del Magister en Ingeniería de Procesos Petroquímicos (UNS).