¿Cómo frenar la inflación?

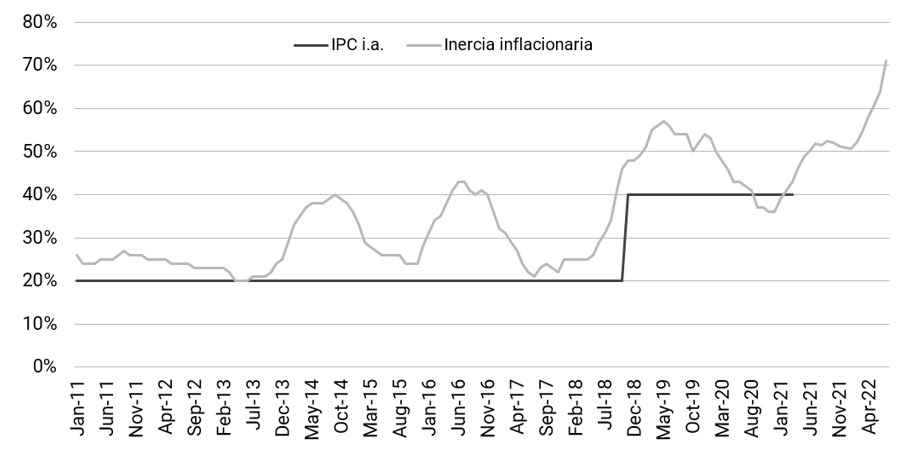

Las tasas de inflación de la última década parecen una cadena montañosa con alturas crecientes a medida que nos acercamos al presente. La velocidad a la que aumentan los precios tenía un piso del 20% al comenzar la última década con picos que rondaban el 40% ante cada devaluación relevante de nuestra moneda. Ese piso casi se duplicó a partir de la escalada del dólar que siguió al acuerdo de Macri con el FMI, alcanzando alturas máximas que se acercaron peligrosamente al 60%. Recientemente, el impacto de la guerra en Ucrania elevó nuevamente la tasa de aumento de los precios que amenaza con alcanzar los tres dígitos.

Gráfico. Tasa de inflación y piso inercial

Esa simple descripción de la evolución de los precios da indicios para interpretar sus causas. El hecho de que la inflación vaya escalando sus pisos y picos a lo largo del tiempo da muestras de un carácter acumulativo, típico de economías que, tras convivir un largo tiempo con la inflación, van generando mecanismos que permiten convivir con ella pero, a su vez, refuerzan su permanencia.

La indexación de gran parte de los contratos es un proceso que suele acompañar la convivencia en el tiempo con la inflación y que refuerza su carácter acumulativo. De hecho, la economía argentina del presente está transitando un proceso de consolidación de las cláusulas indexatorias, donde las mismas se van formalizando. Así, los contratos de depósitos y préstamos que mostraban una indexación de hecho en tasas de interés cuyo nivel preveía una determinada tasa de inflación basada en expectativas formadas por la evolución de los precios previa, pasa a formalizar esos mecanismos indexatorios estableciendo depósitos y préstamos que se actualizan por la evolución mensual de los precios (UVA, bonos CER, etc.).

Un proceso similar se está produciendo con las negociaciones paritarias. Los pedidos de aumentos de salarios por parte de los sindicatos han pasado de reclamos que tenían implícita una expectativa de inflación basada en la evolución de los precios del año anterior, a la generalización de cláusulas gatillo que establecen incrementos adicionales o renegociaciones de acuerdo con la marcha mensual o trimestral de los precios que terminan por acortar el tiempo de vigencia de los acuerdos. Esa transición se observa, a su vez, en los contratos de alquileres donde se ha pasado de aumentos pre-pautados basados en la experiencia inflacionaria de los años anteriores a cláusulas de ajuste automático de acuerdo a la evolución de los precios y salarios (índice de locación).

Si la indexación de hecho es característica de economías que conviven un tiempo prolongado con inflación, su formalización en los contratos suele acompañar una mayor incertidumbre sobre cuál será la evolución de la tasa a la que aumentan los precios. En ese sentido, el tránsito de una indexación de hecho a otra formal que estamos viviendo refleja el aumento tanto en los niveles de inflación como la incertidumbre sobre su evolución que se originó en sus saltos al calor de cada golpe devaluatorio.

La indexación de los contratos, sea formal o informal, genera inercia inflacionaria que proyecta la inflación del pasado hacia adelante. Esto es así porque los distintos precios adoptaron cláusulas indexatorias y mantienen aumentos en sus valores nominales aun cuando permanezcan ya sin cambio sus precios relativos. En las economías con inercia inflacionaria, los mecanismos de impulso y propagación de la inflación estructural tienden a permanecer en el tiempo y son acumulativos.

Fracaso de los recientes intentos de estabilizar los precios

Durante la última década se han intentado un variado número de políticas para estabilizar los precios. Programas basados en el monetarismo ortodoxo de ajuste fiscal y monetario como el ensayado por Macri tras acordar con el FMI o que resurge ante el reciente giro ortodoxo del Frente de Todos; “anclas cambiarias y tarifarias” en años electorales impares y “anclas paritarias” en los años pares; heterodoxos acuerdos de precios, subsidios y restricciones o cupos de exportación; hasta invocaciones a metas de inflación o pautas presupuestarias para “alinear expectativas”.

Ante semejante variedad de programas de estabilización podemos señalar que la principal característica que han tenido en común ha sido su ineficacia. El intento ultramonetarista de emisión cero en el que derivó el acuerdo Macri-FMI generó los mayores niveles de inflación de la década. Las regulaciones de precios y restricciones a las exportaciones han generado, con suerte, la estabilidad puntual de un grupo de precios en el muy corto plazo. Es decir, una política con algún impacto distributivo puntual pero que no tuvo efectos macroeconómicos de relevancia.

La política de planchar el dólar y las tarifas en los años electorales ha logrado reducir la inflación hasta su piso inercial, pero sin perforarlo. En consecuencia, han sido acompañadas de un retraso del valor relativo del dólar y las tarifas frente a los demás precios. Ello incubó el posterior reajuste mediante saltos devaluatorios y tarifazos que aceleraron la inflación hacia nuevos picos que luego maduran en mayores pisos inerciales. De esa manera, la moderada eficacia de corto plazo del ancla cambiaria y tarifaria se traduce en un efecto contraproducente en el mediano plazo. Por su parte, el establecimiento de acuerdos con sindicatos para anclar las paritarias no ha generado efectos relevantes sobre la evolución de los precios aunque sí pérdidas notorias en el poder adquisitivo de los sueldos.

La poca fortuna de los intentos de estabilizar los precios en los últimos años se debe a que ninguno de ellos ataca en forma directa los componentes inerciales de la inflación. Ni las restricciones monetarias o fiscales; ni el ancla cambiaria, tarifaria o salarial; tampoco las regulaciones, subsidios o restricciones tienen impacto de relevancia sobre la indexación formal o informal de gran parte de los contratos de nuestra economía. De esa manera, la inflación inercial continúa su marcha llevándose puestos los diversos planes de estabilización que no la contemplan.

Tal vez, cierta idea de inflación inercial se encuentra detrás de los intentos de “alinear expectativas” que acompañaron las metas de inflación durante los primeros años de gestión de Macri o la más reciente pauta presupuestaria de Guzmán. Pero como esos anuncios no fueron acompañados de medidas concretas que apunten a socavar los mecanismos indexatorios detrás de la inflación inercial, solo quedaron como muestras de buena voluntad carentes de realidad material.

Una propuesta de política

La inercia inflacionaria tiene la característica de proyectar la evolución pasada de los precios hacia adelante. Ello genera que cada salto en las tasas de inflación provocado por un aumento del precio de las materias primas, el dólar o las tarifas, genera un piso inercial inflacionario más elevado hacia adelante. Pero de la misma manera, la inercia inflacionaria puede ser utilizada para forjar una política de estabilidad de precios que se proyecte hacia adelante. Para ello debe lograrse una estabilidad temporal de los precios y asegurarse que ella sea incorporada en los mecanismos de indexación, de hecho y de derecho, de la economía.

Una forma de lograrlo es a través de un congelamiento temporal de los principales precios de la economía nacional, generando un contexto de estabilidad que se constituya en una nueva referencia para las posteriores negociaciones de precios e ingresos. De esa manera, se lograría reducir el componente inercial de la inflación, quedando un residuo dado por otras causas puntuales (pujas sectoriales por la distribución del ingreso, cuellos de botella, cuestiones estacionales, aumentos de los precios internacionales, excesos temporales de demanda, etc.).

Dadas las características de formación de precios e ingresos de la economía argentina actual, una posibilidad para reducir la inflación es lograr un congelamiento de precios, tipo de cambio, alquileres y tarifas en los meses de negociación de paritarias que sea incorporado como referencia para los aumentos salariales que se pacten en ellas. De esa manera, el posterior traslado a precios por la parte empresarial de los aumentos salariales otorgados incorporaría el nuevo piso de inflación inercial generado por el congelamiento. La posterior política de tarifas y tipo de cambio también debería realizarse a partir de los nuevos niveles de nominalidad alcanzados. La política financiera (tasas de interés) y el índice de locación que rige los alquileres deben adaptarse a la nueva pauta inflacionaria.

Una forma de garantizar que las paritarias incorporen la estabilidad de precios lograda por el congelamiento es pasar de una negociación de salarios nominales a una negociación de salarios reales. Es decir, en lugar de pactar un aumento del 90% anual porque se espera una inflación del 85% en el mismo período y se quiere recuperar en 5 puntos el poder de compra de los salarios, se negocia directamente el incremento de 5 puntos del salario real a lo largo del año, tomando el período de congelamiento como referencia inicial de aumento de los precios. De esa manera se incorporaría la estabilidad de precios lograda por el congelamiento en la evolución de los salarios nominales al mismo tiempo que la organización sindical se asegura que, en el caso de producirse posteriores aumentos de precios, ello no comprometa el incremento del poder de compra de los salarios de sus afiliad@s.

Se considera deseable que la indexación salarial perdure solo un año, a los efectos de eliminar la inflación inercial actual. Su duración más allá de ese período no es aconsejable, ya que podría magnificar posteriores variaciones en algún precio clave.

La dinámica descripta se encuentra sintetizada en el siguiente esquema.

Secuencia de política para reducir la inflación inercial

Los resultados de la política propuesta pueden simularse mediante ciertas técnicas económicas algo complejas y pueden consultarse en www.ceso.com.ar. La simulación de los resultados indica fuertes reducciones en las tasas de inflación bajo variados escenarios de evolución de los precios durante el congelamiento, y de posteriores remarcaciones de precios en base a la evolución salarial.

A diferencia de las propuestas ortodoxas, la política de reducción de la inflación enunciada no requiere reducir la actividad económica, el empleo, el gasto público, ni una distribución regresiva del ingreso. Sí requiere lograr el mínimo consenso empresarial y sindical para aceptar un congelamiento temporal de precios, tarifas y tipo de cambio y realizar una paritaria en términos reales. También la capacidad de alinear tasas de interés y los alquileres a la nueva pauta inflacionaria.