Aspectos generales y específicos de la inflación argentina

| Por Ariel Dvoskin y Germán Feldman |

El mundo asiste una vez más a una etapa de elevada inflación, solo comparable en la segunda posguerra, por su extensión y magnitud, con el período iniciado con el primer shock petrolero en 1973, y que se extendió hasta los comienzos de la década de 1980.

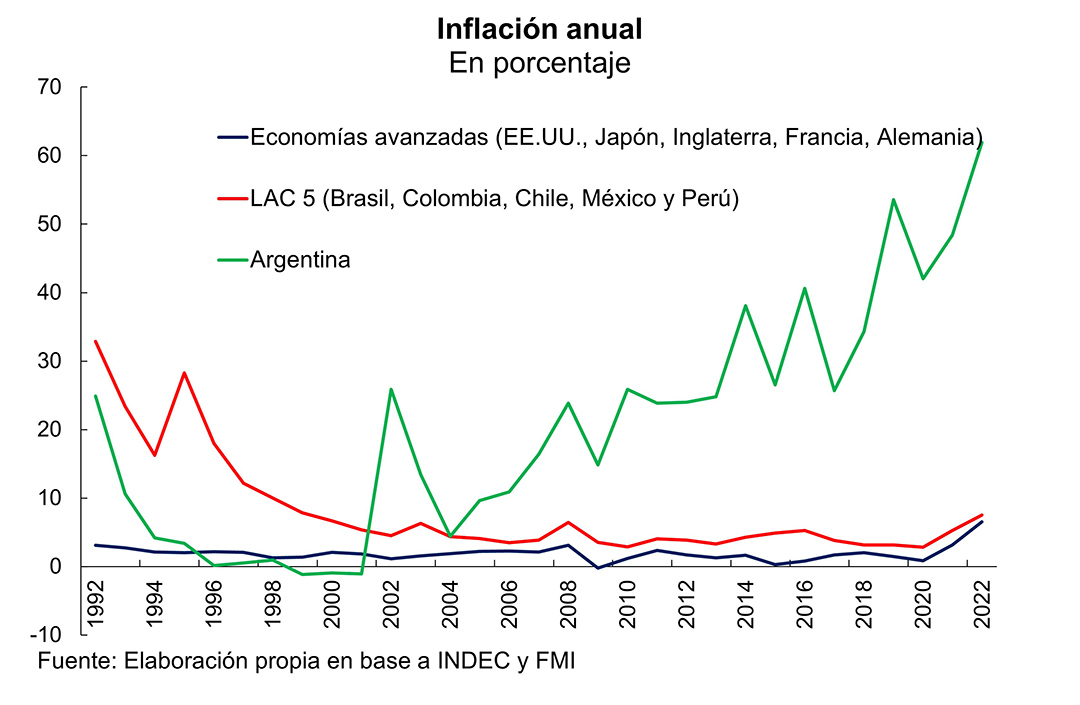

Para la Argentina, el período de inflación baja y estable fue mucho más breve, comenzando como en el resto de la región a comienzos de los años noventa, pero interrumpiéndose mucho antes, a mediados de la primera década de los años 2000.

Ahora bien, ¿qué nos hace tan especiales, ya no en la comparación con las economías avanzadas, sino con el resto de los emergentes de Latinoamérica como Brasil, México, Chile, Colombia o Perú? La respuesta más convencional es que, siguiendo las buenas prácticas internacionales, nuestros vecinos aplicaron esquemas de política monetaria adecuados para preservar la estabilidad de precios. Específicamente, los llamados regímenes de metas de inflación, que eliminaron la dominancia fiscal y consagraron la independencia de los bancos centrales, recurriendo a la tasa de interés como principal variable de política para anclar las expectativas inflacionarias. Si bien no puede menospreciarse la importancia de las instituciones monetarias en el análisis de los determinantes de la inflación, la explicación convencional no parece ser del todo satisfactoria. No solo porque la inflación ya había comenzado a registrar una tendencia decreciente con anterioridad a la introducción de los regímenes de metas de inflación a mediados de la década de 1990, sino porque otros países que no aplicaron dichas políticas también gozaron de una baja sustancial en sus registros inflacionarios. Comentario al margen, nuestro país cuenta con el particular récord de ser el único que, habiendo adoptado metas de inflación, las abandonó luego. Nos referimos a la breve y traumática experiencia del período 2016-2018.

Volviendo a la pregunta que nos compete, lo primero que debemos notar es que, ya sea en la Argentina o en cualquier parte del mundo, la inflación –es decir el aumento generalizado y sostenido de los precios– no es más ni menos que el reflejo de una persistente incompatibilidad de reclamos de las distintas clases sociales sobre cómo debe distribuirse el excedente económico que genera una sociedad en un período dado (Lavoie, 2022, cap. 8). En particular, entre la clase trabajadora, que exige incrementos de sus salarios nominales para alcanzar un cierto salario real objetivo, y la clase capitalista, que busca preservar los niveles de rentabilidad que considera “normales” trasladando los incrementos de costos a los precios de venta. Una particularidad de este fenómeno es que, a priori, no es posible determinar qué parte hará prevalecer su posición en la puja. Ello dependerá de las condiciones políticas, históricas e institucionales consideradas. Y si bien no existen relaciones generales capaces de caracterizar el vínculo capital-trabajo, a riesgo de cierta simplificación sí parece posible afirmar que el conflicto recrudece y favorece a los trabajadores cuando un proceso de crecimiento acelerado genera mercados laborales estrechos, o también cuando existen condiciones institucionales favorables a los trabajadores, por ejemplo, a través de sistemas tributarios progresivos, seguros de desempleo, regímenes que promueven la sindicalización y el combate a la informalidad laboral o que protegen el mercado interno de la competencia extranjera. Precisamente, la ausencia de estas circunstancias parece haber sido un factor determinante para entender por qué el conflicto entre capitalistas y trabajadores se ha reducido considerablemente en el mundo desde la década de 1980 con el avance de la apertura comercial y financiera, en consonancia con una distribución más regresiva del ingreso (cf. Braga y Summa, 2020).

De todos modos, la explicación anterior es demasiado general como para dar cuenta del modo en que se manifiesta el fenómeno inflacionario en una economía periférica, pequeña y abierta como la nuestra. Ello requiere adentrarnos en las características estructurales del sector externo argentino y el modo en que interactúa y se retroalimenta con las políticas macroeconómicas implementadas en las últimas décadas.

Uno de los rasgos salientes de la economía argentina es la recurrencia de crisis macroeconómicas que ponen fin a procesos de crecimiento del producto bruto algo más intensos que los que se verifican en promedio en el resto de la región. Es decir, cuando crecemos lo hacemos a “tasas chinas”, pero ese crecimiento no logra ser sostenido en el tiempo. Más temprano que tarde, la llamada “dependencia tecnológica” producto de un proceso de desarrollo industrial incompleto, y que se expresa en una elevada elasticidad ingreso y una baja elasticidad precio de las importaciones, hace que se manifieste la llamada “restricción externa”, o escasez crónica de divisas, que obliga a devaluar la moneda doméstica. Incluso en aquellos períodos de términos de intercambio favorables, como en el contexto de los años 2000, los altos precios de commodities lograron demorar, pero no evitar, la manifestación de la crisis externa.

A estos problemas que enfrenta la economía “real”, ampliamente documentados por la literatura estructuralista de la posguerra (Prebisch, 1950; Diamand, 1972), debemos adicionar el rol de los factores financieros, que se manifiestan en la dirección de los flujos de capital, resultado en este caso de lo que se conoce como “dependencia financiera” (Tavares, 2000; Dvoskin y Feldman, 2018a). Porque no solo la economía argentina encuentra dificultades para sostener una cuenta corriente superavitaria, sino que la cuenta capital y financiera también es estructuralmente deficitaria. Es decir, los dos grandes componentes del balance de pagos tienden a operar en un mismo sentido, precipitando las crisis externas y los ajustes cambiarios. Por supuesto, la coloquialmente llamada “fuga de capitales”, o en términos más rigurosos “formación de activos externos netos del sector privado”, no se explica por factores puramente culturales o extraeconómicos, sino que refleja la percepción de los argentinos y las argentinas sobre los retornos esperados de los activos denominados en pesos vis-a-vis aquellos expresados en dólares (cf. Corso, 2021). Sintéticamente, no solo las tasas de interés domésticas han tendido en las últimas décadas a ser negativas en términos reales, sino que, especialmente, la percepción de insostenibilidad del régimen cambiario (producto de los reiterados colapsos de los diferentes esquemas implementados y consecuentes saltos abruptos del tipo de cambio nominal) hace que, al menos en períodos relativamente cortos de tiempo, sea difícil pensar en la existencia de un diferencial de retornos capaz de compensar la expectativa de depreciación de la paridad oficial.

El hecho de haber comenzado por la caracterización del sector externo y la dinámica cambiaria en la Argentina a la hora de explicar la inflación no es casual, ya que difícilmente podamos dar cuenta de la alta inflación en nuestro país sin hacer referencia a los recurrentes shocks devaluatorios. Cualquier ejercicio econométrico mostraría que la devaluación y la inflación están muy correlacionadas. En otras palabras, el traspaso del tipo de cambio a los precios es muy elevado (estimaciones recientes del Banco Central, 2020, ubican el nivel de traslado a precios en niveles cercanos al 30%, muy superiores a la media de la región). Las razones detrás de ello tienen que ver precisamente con el rol del tipo de cambio como determinante de los precios monetarios domésticos. Ello ocurre, fundamentalmente, a través de tres canales: en primer lugar, porque incrementa los costos de adquisición de los insumos importados, de difícil sustitución en el corto plazo por la ya mencionada matriz productiva incompleta que caracteriza a la economía argentina. En segundo lugar, porque incrementa rápidamente el precio de venta –y por ende la rentabilidad– de los bienes y servicios transables que produce nuestro país, cuyo precio internacional se fija en el mercado mundial (recordar que Argentina es una economía pequeña, i.e. que toma como un dato exógeno los precios internacionales). Finalmente, porque gracias al accionar de la competencia, la mayor rentabilidad en el sector transable también impacta, eventualmente, sobre la trayectoria de los precios de los bienes y servicios no transables. Así, en la Argentina el tipo de cambio impacta positivamente en la rentabilidad normal y negativamente en el salario real (Dvoskin y Feldman, 2018b; Dvoskin, Feldman y Ianni, 2020).

En otras palabras, el conflicto por la distribución que un proceso inflacionario expresa de manera general tendrá como manifestación específica en una economía pequeña y abierta como la argentina, una espiral entre el tipo de cambio nominal y los salarios monetarios, que será más intensa, ceteris paribus, cuanto mayor sea la capacidad de resistencia salarial; otro aspecto que, por su larga tradición de instituciones sindicales fuertes, parece distinguir a la Argentina del resto de la región (cf. Trajtemberg y Valdecantos, 2015 y García Cicco et al., 2022). No es de sorprender, entonces, que las expectativas inflacionarias se anclen fundamentalmente en las expectativas cambiarias, y que su desanclaje, aun en contexto de relativa estabilidad del tipo de cambio oficial, genere shocks inflacionarios que tiendan a espiralizarse.

El énfasis en los shocks cambiarios como uno de los drivers de la aceleración inflacionaria en la Argentina no significa que no existan otros, no relacionados con el tipo de cambio, tales como el aumento en el precio internacional de los alimentos y la energía, como ocurrió recientemente en el marco de la guerra en Ucrania, que también impacten sobre el ritmo de crecimiento de los precios.

Entender la naturaleza de los shocks inflacionarios es solo una parte de la historia. También es necesario comprender por qué la inflación en la Argentina exhibe tanta persistencia. En otras palabras, comprender lo que se conoce como “inercia inflacionaria”. Este último concepto se refiere a los mecanismos formales e informales de ajuste de los contratos nominales a la inflación pasada que hacen que la inflación no baje (o no lo haga lo suficientemente rápido), aun cuando el shock que generó la aceleración inflacionaria haya desaparecido.

Detrás de los mecanismos de indexación (que en general no es completa) aparecen una vez más los intentos de los distintos actores sociales de resguardarse respecto de los efectos redistributivos negativos de la inflación. La espiral precios-salarios es el mecanismo en el que más se ha enfocado la literatura, y evidencia, una vez más, la resistencia de la clase trabajadora a la caída del salario real generada por el incremento inicial del nivel general de precios, y el subsecuente aumento de los precios por parte de los empresarios para no ver reducida su rentabilidad normal, una vez incrementados los salarios nominales.

Comprendidos los determinantes de la inflación en la Argentina, es posible formular, aunque no sea sencillo llevar a la práctica, las medidas de política que deberían contribuir a la reducción de la inflación. La estabilidad cambiaria resulta fundamental para evitar los shocks inflacionarios y reducir el conflicto distributivo, mientras que políticas de ingresos adecuadas son esenciales para reducir el componente inercial de la inflación.

Pero ¿cómo generar condiciones de estabilidad cambiaria que persistan en el tiempo y crear las condiciones de sostenibilidad del régimen cambiario? Aquí es usualmente pasado por alto el rol fundamental de la tasa de interés doméstica como forma de impulsar la demanda de activos en pesos y, como contracara, de contener la dolarización financiera. No obstante, en una economía con una historia de inestabilidad macroeconómica tan elevada como la argentina, tasas de interés razonablemente altas no son suficientes para frenar la formación de activos externos netos, y por ende las regulaciones cambiarias, junto con un nivel de reservas internacionales que brinde espacio de política para intervenir en el mercado de cambios (contribuyendo de esa forma a anclar las expectativas del mercado sobre la evolución futura del tipo de cambio), también cumplen un rol complementario significativo, especialmente en el corto plazo. A su vez, del lado de la cuenta corriente, las condiciones para evitar un déficit crónico sin depender de la suerte de los términos de intercambio requiere avanzar en políticas productivas que impulsen sectores con capacidad para exportar y sustituir importaciones (en un mundo como el actual, seguramente lo primero sea más factible que lo segundo). Obviamente, y con esto concluimos, desarrollar y consolidar este tipo de políticas es un proceso complejo y de largo aliento, que trasciende un mandato de gobierno y exige por lo tanto alcanzar ciertos consensos básicos en lo que respecta al desarrollo del país. No hay recetas mágicas.

Referencias bibliográficas

Braga, J; Summa, R. (2020). “Two routes back to the old Phillips Curve: the amended mainstream model and the conflict augmented alternative”, Bulletin of Political Economy, Vol 14(1), pp. 81-115.

BCRA (2020). “Informe de Política Monetaria”, Febrero. Disponible en: https://www.bcra.gob.ar/Pdfs/PoliticaMonetaria/IPOM0220.pdf

Corso, E. (2021). “Dolarización financiera en Argentina: un análisis histórico de una restricción vigente”; Ensayos Económicos, 77, pp. 72-101.

Diamand, M. (1972). “La estructura productiva desequilibrada y el tipo de cambio”; Desarrollo Económico, 12(45), pp. 25-47.

Dvoskin, A.; Feldman, G. (2018a) “Income distribution and the balance of payments. A formal reconstruction of some Argentinian Structuralist contributions. Part II: financial dependency”. Review of Keynesian Economics, 6(3), pp. 369-386.

Dvoskin, A.; Feldman, G. (2018b) “Income distribution and the balance of payments. A formal reconstruction of some Argentinian Structuralist contributions. Part I: technical dependency”. Review of Keynesian Economics, 6 (3), pp. 352-368.

Dvoskin, A.; Feldman, G. Ianni, G. (2020). “On Some limits of exchange rate policy for industrial competitiveness”, Brazilian Journal of Political Economy, Vol. 40(2), pp. 310-331.

García Cicco, J; Garegnani, L.; Gómez Aguirre, M; Krysa Ariel; Libonatti, L. (2022). “Regularidades empíricas de la inflación en América Latina”; Documento de Trabajo del BCRA, Nº 101.

Lavoie, M. (2022). Post-Keynesian Economics. Segunda Edición. Edward Elgar.

Prebisch, R. (1950 [1986]). “El desarrollo económico de la América Latina y algunos de sus principales problemas”; Desarrollo Económico, 26(103), pp. 479-502.

Tavares, M.C. (2000). “Subdesenvolvimento, Dominação e Luta de Classes”, en M.C. Tavares (ed.), Celso Furtado e o Brasil, São Paulo: Fundação Perseu Abramo.

Trajtemberg, L.; Valdecantos, S. (2015). “Los determinantes de la inflación en América Latina: 1990-2013”; en Bárcena, A.; Prado, A.; Abeles, M. (eds). Estructura productiva y política macroeconómica. Enfoques heterodoxos desde América Latina. CEPAL: Santiago de Chile.