Argentina, la rémora del sector externo

El sector externo siempre ha sido uno de los flancos más vulnerables de la economía argentina, a tal punto que las principales crisis económicas del país estuvieron ligadas a las dificultades para atender los pagos internacionales comerciales y financieros.

Frente a estas crisis, la mayoría de los gobiernos implementaron planes de ajuste basados en comprimir la demanda interna y en tomar préstamos del exterior. Estas medidas enfriaban el crecimiento y aumentaban la deuda en divisas, al tiempo que comprometían condiciones de mayor apertura comercial y financiera, agravando la fragilidad del sector externo.

Además, la Argentina padece una condición estructural en tanto que país periférico, que es la restricción externa al crecimiento: cuando el producto bruto se expande, las importaciones de insumos, bienes de capital y servicios aumentan más rápido que la producción y que las exportaciones, y también se incrementa el consumo imitativo del de los países desarrollados, predominantemente importado; todo esto suele derivar en el estrangulamiento del sector externo. La desregulación de los movimientos de capitales y el sobreendeudamiento de las últimas décadas del siglo veinte agravaron este comportamiento. Por esta razón, las políticas cambiarias, financieras y del comercio exterior deben orientar la asignación de este recurso escaso, que son los medios de pago internacionales, en función de los objetivos del desarrollo, el crecimiento y el empleo, procurando establecer las condiciones no solo económicas sino también políticas y sociales, para sortear la restricción externa.

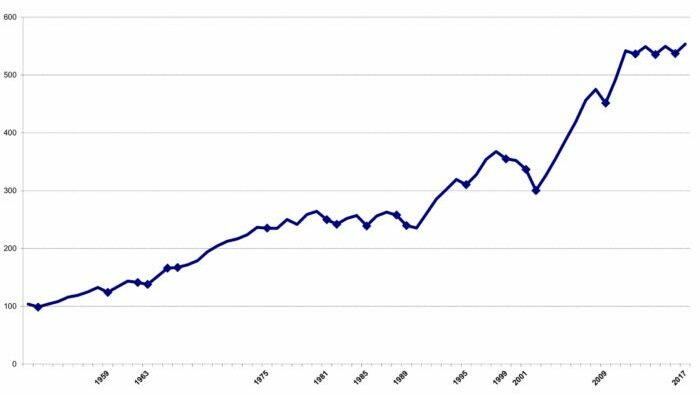

Las caídas del PBI de la Argentina siempre están ligadas a crisis del sector externo. Un recorrido por la historia económica

Las cuestiones del sector externo involucran, por un lado, los intercambios de bienes y servicios, y por el otro, los temas monetarios, incluyendo los regímenes cambiarios, el tipo de cambio, las entradas y salidas de capitales por inversiones y deuda. Esto es muy importante para nuestro país, porque todas las desaceleraciones del crecimiento de la Argentina y sus crisis económicas, las del modelo agroexportador, las de la etapa de sustitución de importaciones, las del modelo rentístico-financiero, se originaron en el sector externo. Cuando la Argentina, o cualquier país periférico, atraviesa una situación de escasez de medios de pagos internacionales para atender sus compromisos externos, decimos que enfrenta una crisis de pagos internacionales; su solvencia externa está en cuestión. El Gráfico 1 muestra la evolución del producto bruto argentino entre 1951 y 2017; todas sus caídas están ligadas a crisis de pagos internacionales, llamadas también crisis de balance de pagos.

Gráfico 1. Argentina. PBI 1950-2017 y crisis de pagos internacionales. Índice 1950=100 Fuente: elaboración propia con datos de BCRA, INDEC y Ministerio de Hacienda (ex Economía).

Fuente: elaboración propia con datos de BCRA, INDEC y Ministerio de Hacienda (ex Economía).

El síntoma principal de las crisis de balance de pagos es que las reservas internacionales del Banco Central caen continuamente; el saldo de la balanza comercial negativo se suma a la balanza de ingresos primarios siempre deficitaria, y la cuenta corriente arroja crecientes saldos en rojo. El país ha acumulado exceso de importaciones; tal vez la producción doméstica creció muy rápido y dependiente de insumos y maquinarias importados, tal vez fue expuesta de súbito a la competencia externa; tal vez el tipo de cambio es demasiado bajo y abarata los importados frente a los locales. En estas circunstancias, es usual que los saldos corrientes negativos se financien con deuda o con ingresos de capitales volátiles, o con caída de reservas, y en definitiva la capacidad del atender los pagos internacionales está debilitada. Si al mismo tiempo la deuda externa es abultada, sus intereses son elevados, y el aparato productivo está muy extranjerizado, las exigencias sobre el balance de pagos se agravan y las crisis son más frecuentes.

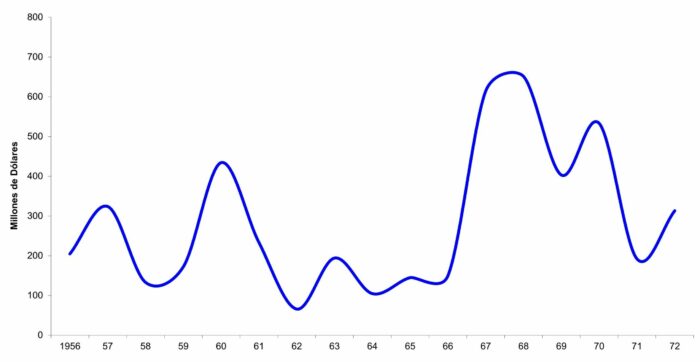

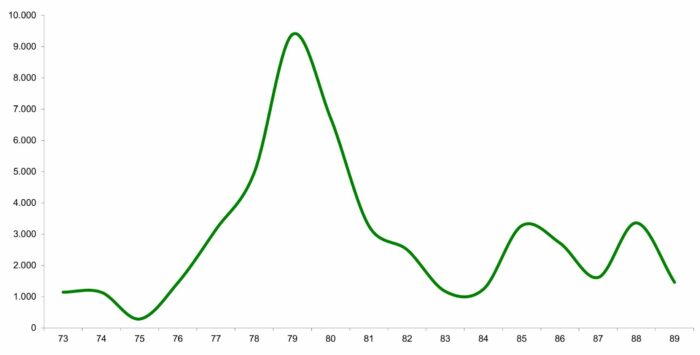

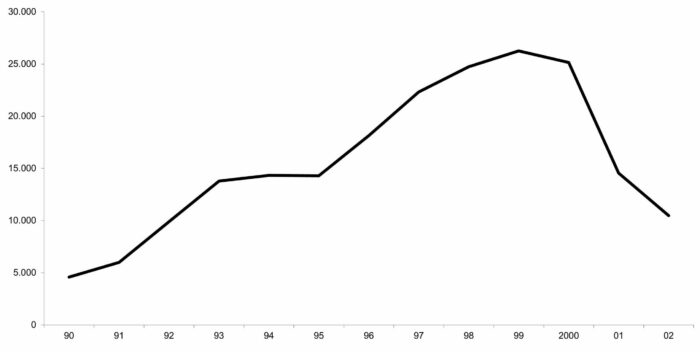

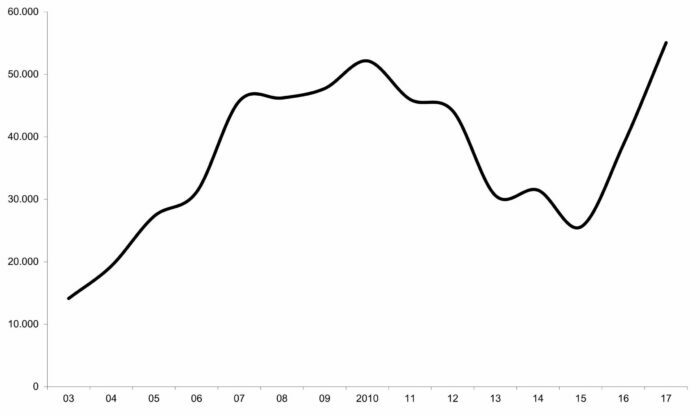

En el Gráfico 2 (a, b, c y d), se observa la evolución de las reservas internacionales de la Argentina entre 1956 y 2017. Allí vemos su crecimiento basado en deuda externa durante la dictadura militar, en 1976-80, y su caída aguda y continua desde 1981, cuando la crisis de la deuda comenzó a manifestarse, con devaluación del peso, y más recesión e inflación. Vemos, asimismo, que las reservas internacionales se mantuvieron escasas durante toda la década perdida de 1980; volvieron a crecer en 1991-1999, también por sobreendeudamiento público, nuevamente se desplomaron en la crisis de 2000-2002, y luego aumentaron de manera constante entre 2003 y 2007, esta vez no por deuda sino por saldos positivos de la balanza comercial. La recesión mundial, la sequía y la salida de capitales redujeron las reservas internacionales del BCRA en 2009, las que se recuperaron en 2010, pero volvieron a caer entre fines de octubre de 2011 y diciembre de 2015, con el recrudecimiento de la crisis mundial, la caída de los precios de las materias primas, y la aceleración de la fuga de capitales. Entre 2016 y 2017, las reservas crecieron fuertemente, nuevamente sobre la base del ingreso de capitales de corto plazo y del endeudamiento externo.

Gráfico 2-a. Argentina. Reservas Internacionales. 1956-1972. Millones de dólares  Fuente: elaboración propia con datos de BCRA, INDEC y Ministerio de Hacienda (ex Economía).

Fuente: elaboración propia con datos de BCRA, INDEC y Ministerio de Hacienda (ex Economía).

Gráfico 2-b. Argentina. Reservas Internacionales. 1973-1989. Millones de dólares  Fuente: elaboración propia con datos de BCRA, INDEC y Ministerio de Hacienda (ex Economía).

Fuente: elaboración propia con datos de BCRA, INDEC y Ministerio de Hacienda (ex Economía).

Gráfico 2-c. Argentina. Reservas Internacionales, 1990-2002. Millones de dólares  Fuente: elaboración propia con datos de BCRA, INDEC y Ministerio de Hacienda (ex Economía).

Fuente: elaboración propia con datos de BCRA, INDEC y Ministerio de Hacienda (ex Economía).

Gráfico 2-d. Argentina. Reservas Internacionales. 2003-2017. Millones de dólares

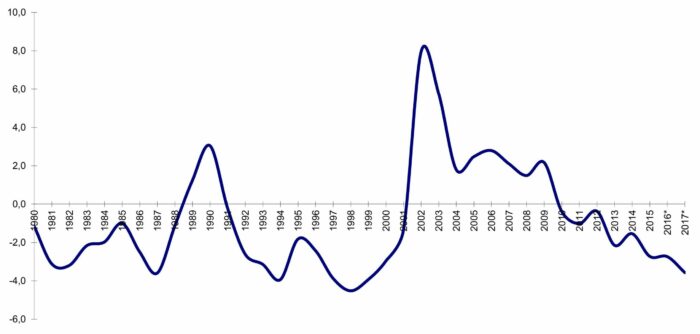

El criterio más aceptado para determinar cuál es el monto de reservas que un país no emisor de moneda internacional debe tener, es que ellas deberían cubrir medio año de importaciones y un año de vencimientos de la deuda externa que no se renovará. La Argentina está en una zona todavía razonable respecto de estos indicadores, pero el sendero ascendente de las tasas de interés anunciado por la Reserva Federal, el proteccionismo de Estados Unidos y la Unión Europea, la tendencia creciente del déficit comercial y del de cuenta corriente, este último ya en torno al 4% del PBI (Gráfico 3), encienden luces de alarma sobre la solvencia del frágil sector externo argentino.

Gráfico 3. Argentina. Saldo de la Cuenta Corriente como porcentaje del PBI Fuente: elaboración propia con datos del FMI.

Fuente: elaboración propia con datos del FMI.

Es necesario mejorar el resultado de las cuentas externas con crecimiento inclusivo y no a través del ajuste neoclásico que recae sobre los ya menguados ingresos de la mayoría de la población. También es necesario alejar el fantasma de la restricción externa, manteniendo el interés general como foco de las decisiones de la política económica, por encima de las pujas sectoriales y de corto plazo, para construir un país soberano y próspero.