Acerca de las administraciones tributarias en el siglo XXI

En lo que va de este siglo, las administraciones tributarias se han ido transformando fuertemente inducidas por el cambio tecnológico. Nos referimos al cambio en lo que se conoce como las tecnologías de la información y al uso generalizado de internet y “la nube”.

En efecto, este cambio tecnológico impactó en términos organizacionales sobre las administraciones y también sobre el contexto de desenvolvimiento de los fiscos en todo el mundo. En materia organizacional, se potenció la capacidad de prestación y simplificación hacia los contribuyentes, a la par que se potenció la capacidad de control. Por ejemplo, con la tecnología nació la “oficina virtual”, lo que hizo posible ampliar el “horario de atención” a las 24 horas del día, crear canales de información para facilitar el cumplimiento, masificar los pagos electrónicos, digitalizar las presentaciones y avanzar hacia las declaraciones juradas preelaboradas, evitando traslados y ahorrando costos de cumplimiento para los contribuyentes.

En paralelo, fenómenos como la factura electrónica, la incorporación de la inteligencia artificial en los dispositivos de control o el intercambio automático de información potenciaron la capacidad de acción del fisco y permitieron la detección temprana de los incumplimientos formales y/o materiales de los contribuyentes. En este marco y en forma creciente, las administraciones tributarias fueron vinculándose en redes para poder captar información y experiencia sobre el desenvolvimiento de negocios y las prácticas de planeamiento nocivo que erosionan la fiscalidad y comprometen el financiamiento de las políticas públicas.

Rápidamente las administraciones tributarias están mutando hacia organizaciones que no solo son capaces de recopilar, procesar y analizar cuantiosos volúmenes de información de los contribuyentes, sus negocios y sus prácticas sino que también avanzan en la predicción del comportamiento de los obligados tributarios, gestionado matrices de riesgo que permiten ajustar con más precisión la asignación de recursos sobre los potenciales incumplimientos y la detección y disuasión de la prácticas tendientes a evitar la carga tributaria, incrementando la percepción de riesgo.

Naturalmente, estas transformaciones impactan en las capacidades que se requieren del personal y en el vínculo con la sociedad, toda vez que la gestión de la información disponible en las administraciones tributarias requiere un delicado equilibrio de confianza, especialmente el que se establece con el derecho al secreto fiscal y a la privacidad para los datos de los contribuyentes para evitar su utilización con fines indebidos.

Por otro lado, esas mismas transformaciones tecnológicas modificaron el contexto de negocios y lo que en principio fue una novedad en manos de los servicios digitales luego se extendió al conjunto de las actividades económicas y a las cadenas de valor generando transformaciones que no solo modifican el vínculo entre el fisco y los contribuyentes, también dinamitaron los conceptos básicos que fundan los sistemas tributarios modernos como el principio de jurisdicción de la imposición, fuente o renta mundial, y específicamente respecto de las multinacionales el alcance del establecimiento permanente (físico o digital). La “nube” puso en jaque a los sistemas tributarios modernos y en este contexto dos fenómenos, uno anterior a las transformaciones tecnológicas y otro justamente parido por ellas, se convirtieron en los grandes roedores de la fiscalidad internacional.

En primer lugar, un fenómeno que antecede a los cambios tecnológicos que referimos: los “paraísos o guaridas fiscales”, que facilitaron las estrategias de planificación fiscal agresiva localizando las utilidades y los resultados en esas jurisdicciones de baja o nula tributación en desmedro de aquellas donde efectivamente se realizan los negocios o se localizan los activos o la mayor parte de los recursos humanos que sostienen las operaciones de las grandes empresas multinacionales. Un reciente trabajo publicado en OCDE y realizado en base a información provista por las mismas multinacionales pone de manifiesto lo que era un secreto a voces.

Por otro lado, la propia dinámica de la digitalización y el avance hacia lo que hoy llamamos “la economía del conocimiento” fue evanesciendo la tributación, incluso en los países desarrollados. Estos dos fenómenos se convirtieron en los grandes desafíos tanto de las políticas como de las administraciones tributarias del mundo. Y dieron lugar a un inédito esfuerzo de cooperación en progreso a escala global, cuyos frutos aún están por verse pero con algunos resultados ya presentes como los avances en materia de intercambio automático de información o la legitimación de la idea del impuesto mínimo a la renta de las empresas multinacionales que operan a escala planetaria.

El impacto regional y local

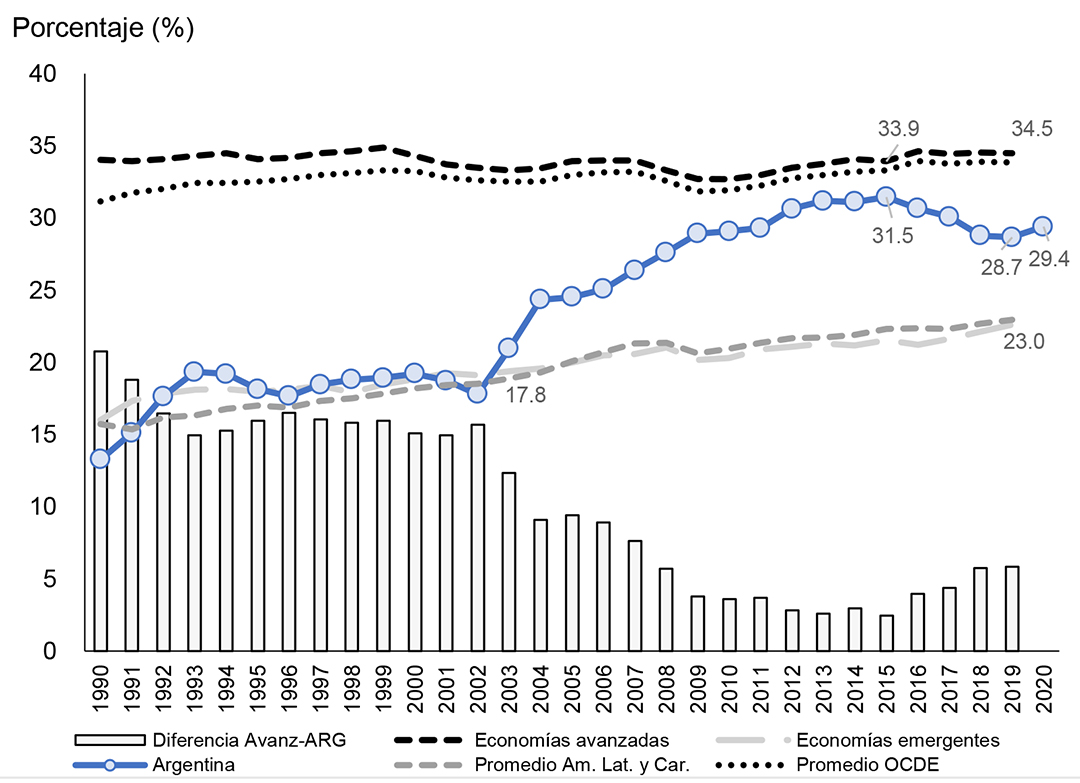

En América latina esta tendencia fue acompañada y potenciada por una serie de medidas de política tributaria heterodoxa que tuvieron un resultado notable en la capacidad de obtención de información y recursos. En efecto, mientras que desde principios de este siglo hasta el presente la presión tributaria se ha mantenido relativamente estable en los países de la OCDE, en el orden del 34%, en América latina y el Caribe se observa un incremento de la recaudación sobre el producto bruto del orden del 50%. Sobresale el caso de la Argentina, que duplicó la presión tributaria a lo largo de todo el período, tal como puede verse en el gráfico que sigue.

Gráfico 1. Presión tributaria a nivel internacional y nacional 1990-2020

Fuente: Datos de OCME, FMI y Ministerio de Economía.

En nuestro país, la restitución de los derechos de exportación, el mal llamado “impuesto al cheque” (gravamen sobre los débitos y créditos bancarios y otras operaciones), la nacionalización de los recursos de la seguridad social y más recientemente el gravamen sobre las operaciones con divisas (PAIS), mejoraron significativamente la performance de los recursos del fisco argentino.

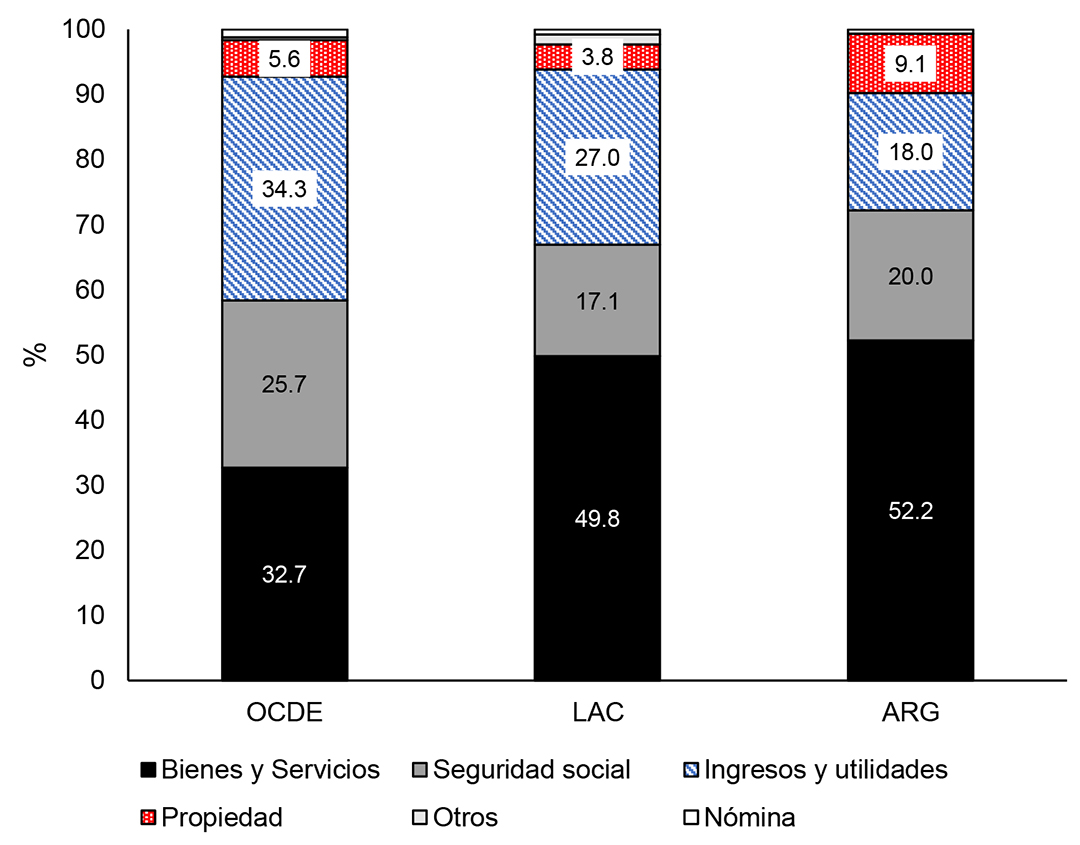

Sin embargo, esta mejora en la capacidad recaudatoria no logró alterar el sesgo regresivo del sistema tributario argentino. En efecto, según se observa en el siguiente gráfico, el peso relativo de los gravámenes sobre el consumo (general y específico) sigue siendo notablemente alto si se lo compara con los países de mayor grado de desarrollo. Incluso es más alto que el promedio de América latina y el Caribe. Esto implica que la mayor cantidad de recursos que el Estado viene obteniendo es regresivo, por cuanto continúan siendo provistos en mayor proporción por los sectores con menor capacidad contributiva.

Gráfico 2. Estructura tributaria a nivel internacional en % de la recaudación Siglo XXI

Fuente: Datos de OCDE, Dirección Nacional de Investigaciones y Análisis Fiscal (DNIF).

En la actual estructura tributaria continúa siendo el IVA, por lejos, el gravamen con el mayor porcentaje de recaudación. En nuestro caso se trata de un impuesto generalizado y con una alícuota general del 21% para casi la totalidad de los bienes que se comercializan y los servicios que se prestan.

Por otro lado, y siguiendo la tendencia ya mencionada, la administración tributaria argentina ha tenido una notable evolución hacia la construcción de redes tanto a nivel local como internacional. A nivel internacional y de la mano de los convenios para evitar la doble imposición y los acuerdos para el intercambio de información general, hoy cuenta con valiosos datos que obtiene del intercambio de información financiera y no financiera, automática o a requerimiento, con un numeroso grupo de países –más de cien–, a los que debe sumarse el acuerdo específico recientemente firmado y puesto en ejecución con los Estados Unidos.

A nivel local la construcción de la Red Federal de Administraciones Tributarias ha permitido superar la etapa primaria del intercambio de información. En efecto, el pasaje a la integración ha permitido logros de difícil concreción como es el Padrón Federal o el Monotributo Unificado, mejorando las condiciones de calidad de la información disponible sobre los contribuyentes y la capacidad de control del fisco tanto nacional como provincial.

A la vez, se han integrado los servicios para facilitar el cumplimiento de los obligados tributarios. Por integración entendemos un estadio en el cual las administraciones acceden a una misma y única base de datos de forma compartida; por ejemplo, el Padrón Federal implica que el registro de contribuyentes es único y se encuentra unificado, de modo que cualquier alta, baja o modificación en la condición de registro de cada contribuyente actualiza instantáneamente la información para todas las jurisdicciones adheridas. Hoy 21 de las 24 jurisdicciones del país forman parte de este logro junto a la Nación (AFIP) esperando que en el curso del año se incorporen las últimas faltantes (CABA, San Luis y La Pampa).

Por último, la integración ha permitido avanzar significativamente en la trazabilidad de las operaciones, reduciendo la capacidad de maniobra de los contribuyentes que efectúan una planificación fiscal nociva.

La restricción interna

Estos progresos en materia de administración tributaria, fuertemente ligados a las políticas de los gobiernos populares que predominaron en la Argentina a lo largo de este siglo, se han enfrentado sin embargo con un viejo y estructural problema en materia fiscal que se denominó “restricción interna”.

La misma consiste en la capacidad que tienen los sectores con mayor capacidad contributiva de resistir una tributación acorde con la medida de sus posibilidades. Quizá la forma más clara de expresar la condición estructural de esta situación en la Argentina la vemos a través de la cita que sigue, que corresponde a la presentación del diputado Héctor Sandler en el Congreso de la Nación en ocasión de debatirse la reforma tributaria del año ’73:

“…se advierte un sistema tributario donde prevalece la imposición indirecta, afectando a los sectores de ingresos medios y que deja intacto el amplio margen de consumo superfluo de las clases de ingresos superiores; un sistema tributario regresivo, que deja inmunes a las altas rentas y grandes patrimonios, en el cual proliferan deducciones, exenciones, franquicias que reducen la base imponible del impuesto a los réditos, a un alto costo fiscal y social; un sistema tributario que deja moverse a sus anchas variados mecanismos de evasión, legal e ilegal; un sistema tributario que multiplica impuestos satélites para ocultar la impotencia de no gravar mediante pocos y fundamentales tributos las manifestaciones reales de la capacidad contributiva, que se extiende a contribuyentes menores para evitar la participación de los grandes contribuyentes”.

Esta cita pone de manifiesto que los problemas de los cuales adolece el sistema tributario argentino ya estaban presentes en la década de los setenta, aunque la cita de Sandler corresponde reconocer que no le es propia. Proviene de un trabajo del profesor Herschel realizado en el marco de un proyecto de la Universidad de Buenos Aires que culminó en 1962. Es decir que esta capacidad que evidencian los sectores con mayor capacidad contributiva de resistir, por medios legales (beneficios o lagunas fiscales) o de facto (evasión), una tributación acorde y que denomino “restricción interna”, ya era observable en la Argentina a principios de la década de los sesenta del siglo pasado.

La realidad de los datos del presente nos demuestra la vigencia de la indicada cita.

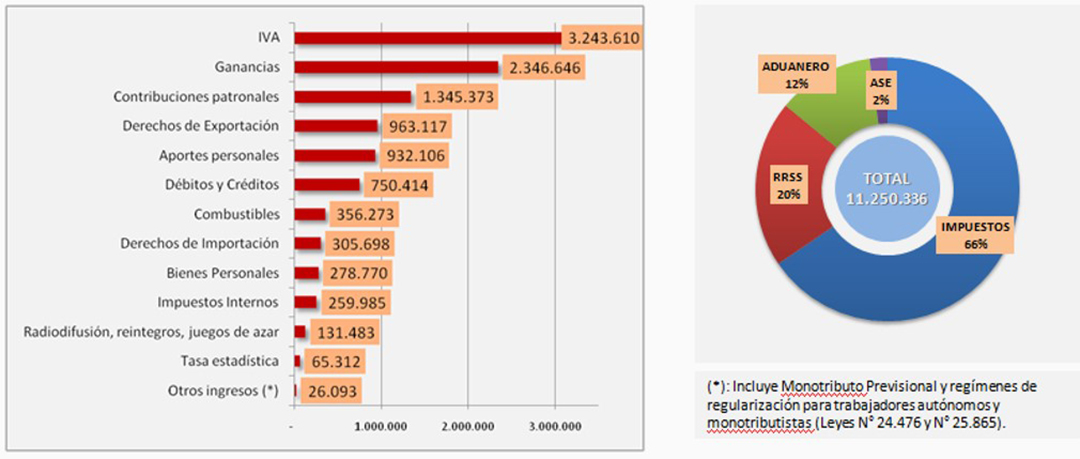

Gráfico 3. Recaudación anual 2021

(los importes se encuentran expresados en millones de pesos)

Del análisis de la información del gráfico se pueden destacar las siguientes características de los ingresos públicos actuales:

1) Existe una presión tributaria consolidada en el entorno de los 30 puntos del producto bruto que cayó un par de puntos por la incidencia de los gobiernos liberales y se recupera en la actualidad.

2) Predomina una fuerte concentración de la recaudación en manos del gobierno nacional que explica 4/5 partes del total.

3) Se constata una marcada asociación entre el desenvolvimiento del mercado interno y la recaudación; en efecto, tanto los impuestos como los recursos de la seguridad social dependen del nivel de actividad en el país y entre ambos explican el 87,38 % de la recaudación en su conjunto, mientras que los recursos patrimoniales (Bienes Personales y a la Transferencia de Inmuebles) apenas alcanzaron al 2,62%, y los provenientes del comercio exterior al 10% del total.

4) Se destaca que para el año 2021 la incidencia del Aporte Solidario y Extraordinario fue de medio punto del producto.

Gráfico 4. Recaudación nacional 2021

(los importes se encuentran expresados en millones de pesos)

Si se desagrega la recaudación a nivel de cada uno de los tributos, queda de manifiesto la otra característica saliente del sistema tributario argentino, es decir, el bajo nivel de contribución que tienen los sectores con mayor capacidad contributiva. En efecto, por un lado y contra lo que pudiera inducir a pensar el Impuesto a las Ganancias, en nuestro país la mayor parte de la recaudación proviene del ingreso personal, especialmente de los asalariados.

Por otro lado, el gravamen que por excelencia afecta el patrimonio a nivel nacional es Bienes Personales que tiene una baja contribución sobre el conjunto de la recaudación obtenida. Si sumamos a este gravamen el impuesto a las transferencias de inmuebles a nivel nacional, y en el nivel provincial el impuesto inmobiliario, no alcanzan la recaudación que obtuvo en el año 2021 el Aporte Solidario Extraordinario, popularmente conocido como “impuesto a la riqueza” y que fue un gravamen de única vez.

Frente a esta realidad, que refleja una tendencia de larga data, el trámite parlamentario para la aprobación del “impuesto a la riqueza”, que dio lugar a una encendida polémica dentro y fuera del recinto y que demoró seis meses su aprobación, pone en evidencia lo que denominábamos antes como “restricción interna”. El dato de que en un país con el grado de desarrollo de la Argentina un gravamen de estas características haya alcanzado a solo 12.000 personas sobre casi 48 millones de habitantes, evidencia a las claras que alguna capacidad importante tienen los sectores con mayor capacidad contributiva para evitar exponer su condición ante el fisco.

La denominación “restricción interna” no es inocente, este concepto se relaciona con el mucho más reconocido y difundido de restricción externa.

El concepto de restricción externa fue explicado por M. Diamand a través de lo que denominó la Estructura Productiva Desequilibrada (EPD), estructura típica de los países emergentes que poseen una matriz de producción incompleta, niveles heterogéneos de productividad y poca diversificación de sus exportaciones.

La idea central es que países como el nuestro presentan una estructura con dos sectores de niveles de productividad diferente: un sector primario, con alta productividad que trabaja a precios internacionales y exporta, y otro industrial, de productividad mucho más baja, que trabaja a precios más altos que los internacionales, fundamentalmente para el mercado interno y es demandante neto de divisas para asegurar la producción.

Atento a que en el corto plazo no es posible incrementar la oferta exportadora del sector primario –y que, a su vez, estas exportaciones pueden ser consideradas un componente autónomo, que depende del crecimiento del resto del mundo–, en la parte creciente del ciclo económico, el sector industrial demanda una cantidad creciente de divisas que no resulta compensada por las exportaciones tradicionales, provocando un estrangulamiento externo o “cuello de botella” que frena el crecimiento.

Se genera así un círculo vicioso entre crecimiento de la demanda y la producción, crecimiento de las importaciones, déficits de cuenta corriente, devaluación de la moneda y posterior caída de los ingresos reales, que –vía disminución de la demanda– busca restituir el equilibrio del sector externo.

Este fenómeno se complejizó y agravó con el endeudamiento externo, la liberalización y apertura financiera y la “fuga de capitales” que, bajo ciertas condiciones, aceleraron las tendencias del círculo vicioso que explica Diamand y desplazaron o replicaron el estrangulamiento de la balanza comercial en la balanza de pagos. En este marco, la “restricción interna” alude, como ya se dijo, a la capacidad de resistir la tributación en la medida de sus posibilidades que tienen los sectores con mayor capacidad contributiva en la Argentina.

Ahora bien, la hipótesis que interesa presentar en este trabajo es que esa capacidad, en el marco de la economía bimonetaria argentina y sus estrangulamientos externos, se potencia. Efectivamente, es un hecho que en la medida en que el estrangulamiento de la balanza de pagos alienta las expectativas devaluatorias, los actores económicos que pueden hacerlo tienden a dolarizar sus excedentes.

La hipótesis es que el incumplimiento tributario tiene entonces un incentivo macroeconómico propio de la condición estructural de la economía del país, induciendo a la generación de excedentes por incumplimiento cuyo destino es dolarizarse. Maniobras defraudatorias conocidas, como la sobre y subfacturación de exportaciones e importaciones, la generación de préstamos ficticios intragrupo empresarial que acomoda resultados financieros para disminuir la base del impuesto a las ganancias o la lisa y llana subdeclaración de operaciones son estrategias que, en el marco del auge económico y las expectativas devaluatorias, propias del ciclo de la restricción externa, buscan incrementar los excedentes para favorecer la dolarización y la eventual fuga de capitales que caracteriza a nuestro país.

Esta tendencia pivotea sobre la sabida debilidad en la capacidad de disuasión del fisco que tiene la Argentina; en efecto, aun cuando la administración detecte y pruebe incumplimientos materiales, los grandes contribuyentes no reconocen ni modifican su comportamiento, toda vez que la expectativa de devaluación futura, la inflación recurrente sin la actualización del capital y las multas tributarias adeudadas y el propio procedimiento vigente que premia la apelación de las determinaciones del fisco con el efecto suspensivo (sumada la posibilidad de obtención de medidas cautelares) alientan a posponer en el tiempo su reconocimiento, porque la combinación de esos factores (cuando no la sanción de una amnistía fiscal) reducirán en moneda constante y de divisas el peso de la obligación de modo significativo.

Restricción interna y desarrollo

Así, aquella condición estructural de la economía argentina conocida como “restricción externa”, incentiva la “restricción interna” y limita la capacidad del Estado de asegurar el financiamiento sostenible de las políticas públicas tendientes a la cohesión social y más temprano que tarde, al desarrollo económico.

En efecto, las limitaciones para capturar de modo legítimo y sostenido una porción de la riqueza por parte del sistema tributario para financiar el desarrollo constituyen un severo límite a su concreción.

No se trata de una cuestión moral, ni de resentimiento, ni de revanchismo de clase. La captura por parte del Estado de una porción de la riqueza que los mercados generan constituye una precondición del desarrollo. Sin ella no hay desarrollo. Y si bien el sistema tributario y su administración no constituyen la única fuente posible para asegurar esa captura, su incidencia en la Argentina actual es determinante.

Hasta aquí se intentó:

1) Poner de manifiesto las tendencias que en la actualidad siguen las administraciones tributarias modernas en su evolución organizacional.

2) Se puntualizaron las particularidades de la región latinoamericana y de nuestro país.

3) En el caso de la Argentina se buscó también poner en evidencia las limitaciones que el sistema tributario y su administración tienen para asegurar un financiamiento sustentable para el desenvolvimiento del accionar del Estado y el desarrollo.

4) Se presentó una hipótesis en relación al concepto de “restricción interna”.

Resulta necesario encontrar una forma de superación a estas limitaciones que, sin despreciar su dimensión técnica, constituyen un problema esencialmente político si se quiere asegurar o encontrar una senda de desarrollo sostenido en el país.

Mucho se ha hablado sobre la necesaria y siempre proclamada reforma tributaria que necesita la Argentina, sobre los cambios que desde la política tributaria hacen falta para pasar a otro estadio. Desde las posiciones más cercanas al liberalismo se alienta como reforma una reducción de la presión tributaria sobre los sectores del capital. Desde el progresismo se insiste en la reforma para darle mayor progresividad al sistema y lograr una mejora sustantiva en la contribución de los sectores con mayor capacidad contributiva.

Este trabajo, escrito desde la perspectiva progresista, intenta poner de manifiesto que la política y la administración tributaria conforman dos caras de una misma moneda y deben pensarse en conjunto. En ese orden de ideas, preguntas como: ¿qué rol les cabe a las administraciones tributarias en la concreción del desarrollo? o ¿hasta qué punto el marco legal y procedimental que regula en la actualidad la relación jurídico tributaria limita las posibilidades de disuadir del incumplimiento a los grandes contribuyentes cualquiera sea el sesgo del sistema tributario?, constituyen el límite de este trabajo y habilitan al siguiente.

Referencias bibliográficas

Barreix, Alberto; Bès, Martín; Roca, Jerónimo; Díaz de Sarralde, Santiago y Zambrano, Raúl (2022) “¿Quo Vadis, administración tributaria?”.

Gómez Sabaini, Juan Carlos; Jiménez, Juan Pablo y Podestá, Andrea (2010). Capítulo I: Tributación, evasión y equidad en América Latina y el Caribe. En Evasión y equidad en América Latina. CEPAL-GTZ.

Iñiguez, Alfredo y Selva, Rafael (2007) “Un cuarto de siglo de política tributaria regresiva”, Revista Entrelíneas de la Política Económica Nº6. Centro de investigación en Economía Política y Comunicación de la Facultad de Periodismo y Comunicación Social de la Universidad Nacional de la Plata.

Iñiguez, Alfredo. (2017) “La tributación en América Latina y Argentina” en Alejandro López Accotto; Carlos, R. Martínez; Martin, Mangas y Ricardo, Paparás (Comp.) Política fiscal, deuda y distribución del ingreso en Argentina. Una mirada heterodoxa. Universidad Nacional de General Sarmiento.

Iñiguez, Alfredo y González, Darío (2022) “Impuestos heterodoxos”, serie Plan Estratégico 2021-2015 Administración Federal de Ingresos Públicos.

Iñiguez, Alfredo; Geffner, Maximiliano y Vijoditz, Paula (2022) “Progresividad”, serie Plan Estratégico 2021-2015. Administración Federal de Ingresos Públicos.

Otero, Alejandro e Iñiguez, Alfredo (2015). Elementos para una reforma tributaria en la Argentina. Universidad Nacional de Moreno Editora.

Transparencia Fiscal en América Latina 2021: Informe de Progreso de la Declaración de Punta del Este- Foro Global sobre transparencia e intercambio de información con fines fiscales en https://www.oecd.org/tax/transparency/documents/Transparencia-Fiscal-en-America-Latina-2021.pdf