Argentina 2015-18: un ciclo corto de crecimiento impulsado por las finanzas

| Por Roberto Lampa y Nicolás Hernán Zeolla |

“Si arrastré por este mundo

la vergüenza de haber sido

y el dolor de ya no ser…”

Cuesta abajo, Gardel-Lepera

1. Introducción

Luego del cambio de gobierno, en la Argentina se ha registrado un conjunto significativo de transformaciones institucionales que afectaron fuertemente el funcionamiento de la economía. Entre estas se destaca el acceso al mercado de cambios, la política de regulación bancaria, la distribución del ingreso y el endeudamiento externo, entre otras.

Sin embargo, lo que pretendía ser el “nuevo modelo económico argentino”, a poco de andar se vio frustrado por problemas. Y no solo fue la adopción y abandono de las metas de inflación, el bajo nivel de atracción IED, la generación de empleo, el nulo crecimiento, sino que la crisis cambiaria puso en tensión lo que pretendía ser un cambio estructural más amplio hacia un modelo de crecimiento liderado por las finanzas.

En este breve artículo proponemos una lectura crítica de la experiencia argentina reciente a partir del enfoque de la financierización. Creemos que a muchas de las categorías allí presentes, y que han sido muy relevantes en el mundo y en la región durante la última década, no se las ha tenido tan en cuenta para analizar lo sucedido en la Argentina durante los últimos años. Por ello, nuestra interpretación buscará intencionalmente alejarse de otras interpretaciones, en especial de la visión crítica tradicional de “ganadores y perdedores de la distribución”, ya sea desde la perspectiva fiscalista o desde el tipo de cambio real. Creemos que los nuevos instrumentos financieros tenían por objetivo generar una cultura de las finanzas que establezca prácticas e instituciones capaces de sustituir el tradicional motor de recomposición de salario real, consumo y crecimiento por otros centrados en el endeudamiento y la ganancia financiera.

Sin detrimento de ello, entendemos que en la literatura académica el término financierización es utilizado de manera bastante laxa. En nuestro caso, siguiendo los trabajos de Lapavitsas y Jo Mitchell y Jan Toporowski entenderemos la financierización como un modelo de subducción del trabajo a las finanzas, en donde se modifica la relación entre bancos, firmas y hogares, y endógenamente impulsa la demanda mediante la expansión del consumo no financiado por salarios. Como indicadores de este proceso, suele registrarse una expansión del valor agregado financiero, el volumen de activos financieros sobre la economía real, la deuda de los hogares y la participación de las firmas no financieras en actividades financieras.

Como en otros países de la región, en la Argentina este intento de financierización tuvo una particular dinámica desde el sector externo dada una estabilidad cambiaria basada en el masivo ingreso de dólares por deuda y de portafolio. Sin embargo, a poco de andar este régimen se vio frustrado.

Desde lo macroeconómico, la desregulación cambiaria y de flujos financieros, lejos de disminuir los desequilibrios heredados los incrementó, ampliando la fragilidad financiera. Cuando se produjo un stop en ingreso de capitales externo, la crisis estalló poniendo en duda todo el esquema.

Este artículo tiene por objetivo comprender la especificidad del corto ciclo de crecimiento entre febrero de 2017 y marzo de 2018. Nuestra hipótesis es que este período tuvo trazos de un modelo de financierización en la periferia. A fin de testear estas ideas, estudiaremos cuatro aspectos: el endeudamiento público y privado en dólares, la financierización de los ahorros, la financierización de los beneficios de las empresas, la financierización de los ingresos y la securitización.

2. El “Ponzi scheme” en el Río de la Plata

2.1. Endeudamiento en el exterior

Tras el cambio de gobierno en diciembre de 2015 se registró una reconversión de la estrategia de integración financiera. En ella se destacan la desregulación cambiaria, de capitales de corto plazo y el fin del conflicto judicial con los “fondos buitre” con el pago de la sentencia dictada por el juez Griesa en los tribunales de Nueva York.

En un contexto de desregulación cambiaria y mayor demanda bruta de dólares, el flujo financiero que garantizase la paz cambiaria era una de las condiciones básicas para establecer las bases del nuevo modelo de financierización argentino. Este flujo tuvo tres fuentes principales, que fueron: el endeudamiento público, el endeudamiento privado y los flujos de portafolio de corto plazo.

El boom de endeudamiento externo público y privado se basó en la emisión de deuda en los mercados de capitales internacionales. Entre 2003 y 2015, la Argentina había permanecido relativamente al margen de este tipo de actividades que resultaron muy relevantes en la región y el resto de los países emergentes durante la última década.

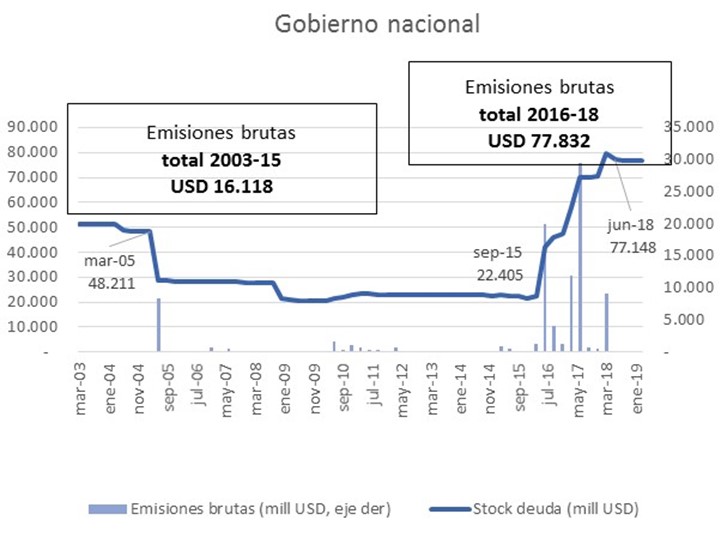

En el Gráfico 1 se presenta información sobre el stock y las emisiones brutas en mercados de capitales del Estado nacional. En 2003-15 las emisiones anuales promedio de deuda fueron de USD 767 millones (incluyendo las emisiones para el canje de deuda en 2005 y por la estatización de YPF en 2014) en tanto que para 2016-18 la emisión de deuda registró un boom: se emitió un promedio anual de USD 8.500 millones por año. El stock de deuda en mercados de crédito internacionales del gobierno nacional creció un 260%, de USD 16.118 millones en diciembre de 2015 a USD 77.832 millones a junio-18 (sin contar REPOS con bancos privados e inversores privados, ni el acuerdo stand-by con el FMI).

Gráfico 1: Stock de deuda y emisiones brutas del gobierno nacional. En millones USD Fuente: elaboración propia en base a BIS

Fuente: elaboración propia en base a BIS

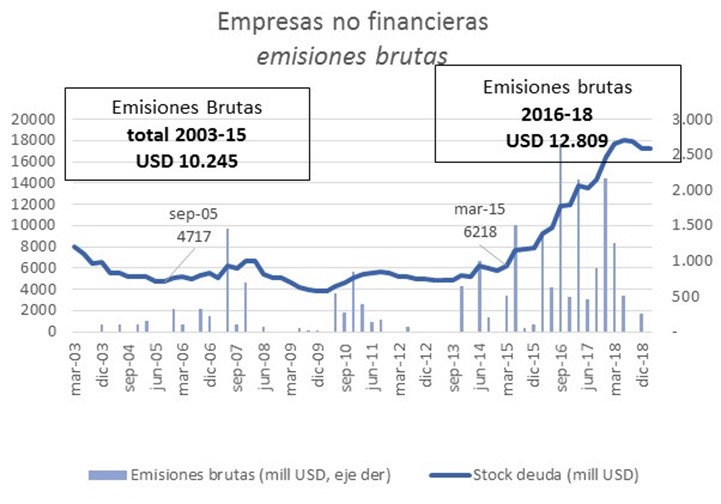

Algo similar sucedió con las empresas privadas no financieras. Entre 2003-15 las emisiones anuales promedio de deuda fueron de USD 353 millones, en tanto que para 2016-18 la emisión de promedio anual deuda fue de USD 1.253 millones. El stock de deuda de las empresas no financieras creció un 130%, de USD 7.776 millones en diciembre de 2015 a USD 18.037 millones a junio-18.

Gráfico 2: Stock y emisiones brutas de empresas privadas. En millones USD Fuente: elaboración propia en base a BIS.

Fuente: elaboración propia en base a BIS.

A nivel firma, todas las principales empresas colocaron deuda en el exterior. Como se observa en el Cuadro 1, más de 59 firmas colocaron deuda por montos de alrededor de USD 500 millones (moda). Entre estas se destaca las emisiones de YPF por USD 3.500 millones, Pampa Energía por USD 750 millones, IRSA por USD 685 millones, Rio Energy USD 600 millones, Arcor por USD 500, TGS USD 500 millones, Tecpetrol por USD 500 millones, Petrobras Argentina por USD 500 millones, Banco Macro USD 400 millones, Banco Galicia USD 333 millones.

Cuadro 1: Detalle principales empresas emisoras de deuda mercados de capitales.

Período enero 2016 a diciembre de 2018 Fuente: elaboración propia en base a Observatorio de Deuda ITE1.

Fuente: elaboración propia en base a Observatorio de Deuda ITE1.

2.2. Financierización de los ahorros

En este contexto la perspectiva privada de riesgo de una futura crisis disminuyó. Al mismo tiempo, el BCRA cambió el marco normativo posibilitando que instituciones no bancarias locales y no residentes invirtiesen en LEBAC. La comunicación A 5865/16 modificó la normativa vigente y permitió 1) incluir un tramo no competitivo en la licitación de LEBAC para fomentar la participación minorista y 2) listar el título en las bolsas de valores locales y en el exterior2.

Como resultado de esta desregulación financiera el stock total del activo y el número de inversores crecieron de forma inédita.

Revisemos algunos números. Según información de la Cámara Argentina de Fondos Comunes de Inversión (CAFCI), la cantidad de personas que eran titulares de un fondo común de inversión se multiplicó por cinco: de 100.000 personas físicas a comienzos de 2016 hasta más de 500.000 personas físicas a mediados de mayo de 2018. Dentro de ello, el patrimonio bajo administración de fondos de personas físicas aumentó por diez: de menos de $15.000 millones a comienzos de 2016 a más de $160.000 millones a mediados de mayo de 2018.

Gráfico 3: Inversiones en fondos comunes de inversión. Número y monto invertido de personas físicas Fuente: Cámara Argentina de Fondos Comunes de Inversión

Fuente: Cámara Argentina de Fondos Comunes de Inversión

El pasivo de todos estos fondos comunes de inversión fue mayoritariamente LEBAC3. Es decir que el espejo de este crecimiento del activo del sector privado no financiero minorista fue la expansión del pasivo en la hoja de balances del BCRA.

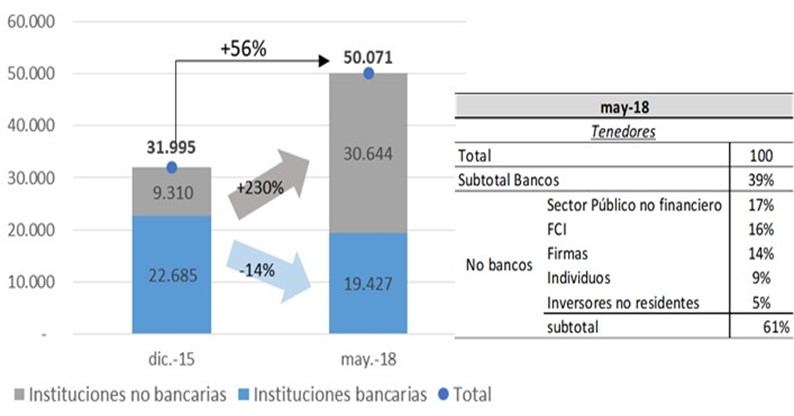

En el Gráfico 4 se observa el stock total de LEBAC medidas en dólares al tipo de cambio oficial al cierre del mes y el detalle por titular del activo. En cuanto al volumen total, el stock total de LEBAC creció de USD 32.000 millones en diciembre de 2015 a más de USD 50.000 millones en mayo de 2018, es decir, un 56%. Además de ello, esta expansión no fue homogénea entre titulares del activo. Para el mismo período, el sector privado no bancario aumentó su participación en +230% (USD 21.300 millones), en tanto que las instrucciones bancarias disminuyeron su participación en -14% (USD 3.258 millones). Hacia fines de abril de 2018 los tenedores especulativos de Fondos Comunes de Inversión, titulares de cuentas comitentes de los inversores no residentes, alcanzaban el 44% del stock total de LEBAC (USD 22.000 millones) y el 36% de las reservas.

Gráfico 4: Stock de LEBAC según tipo de inversor. Millones de USD4 Fuente: elaboración propia en base a BCRA y Allaria-Ledezma y asociados

Fuente: elaboración propia en base a BCRA y Allaria-Ledezma y asociados

2.3. Lehman Brothers en el Río de la Plata: las UVA

El segundo elemento característico de este nuevo régimen fueron las Unidades de Valor Adquisitivo (UVA), un vehículo financiero indexado diariamente por el índice de precios al consumidor5.

Desde la perspectiva de los bancos, las UVA permitieron otorgar crédito de capital indexado que en un contexto inflacionario disminuye el costo de financiamiento debido a la caída de “tasa fija” que incluye la inflación estimada. Por ello, en la comparación con un crédito tradicional, la cuota inicial del crédito disminuye sustancialmente.

Visto como instrumento de ahorro, en un contexto de elevada inflación las UVA podrían haber sido útiles descomprimiendo la demanda minorista de dólares. Sin embargo, por el lado del crédito, las UVA fueron el puntapié inicial para un esquema de consumo impulsado por el crédito en un contexto de retracción del poder adquisitivo del salario. La promoción del crédito indexado sirvió de mecanismo de sostenimiento de la demanda interna.

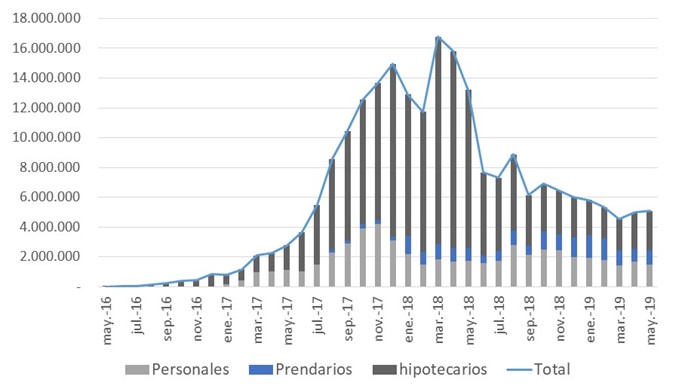

Según información del BCRA, en términos del crédito bancario total el crédito UVA nunca fue mayor al 4% del flujo total de créditos. Sin embargo, en el segmento hipotecario llegó a representar el 90% del total de altas de hipotecas. Junto con ello, previo a la crisis cambiaria y ya en el segundo año de lanzamiento, las altas de créditos tenían un crecimiento anual superior al 600 por ciento.

En el Gráfico 5 se presenta la dinámica del crédito UVA entre mayo de 2016 (lanzamiento) y mayo de 2019. Del total de créditos UVA otorgados entre mayo de 2016 y mayo de 2019, un 68% fueron créditos hipotecarios (generalmente mayores a un millón de pesos), un 24% correspondió a créditos personales (de hasta 500.000 pesos) y un 8% correspondió a créditos prendarios (generalmente menores a un millón de pesos). El boom de este tipo de créditos fue entre julio de 2017 y mayo de 2018. Luego, tras el arranque de la crisis cambiaria las altas de crédito UVA se interrumpieron bruscamente.

Gráfico 5: Altas de préstamos UVA al sector privado por tipo. Mayo 2016 a mayo 2019. En miles de pesos Fuente: elaboración propia en base a BCRA.

Fuente: elaboración propia en base a BCRA.

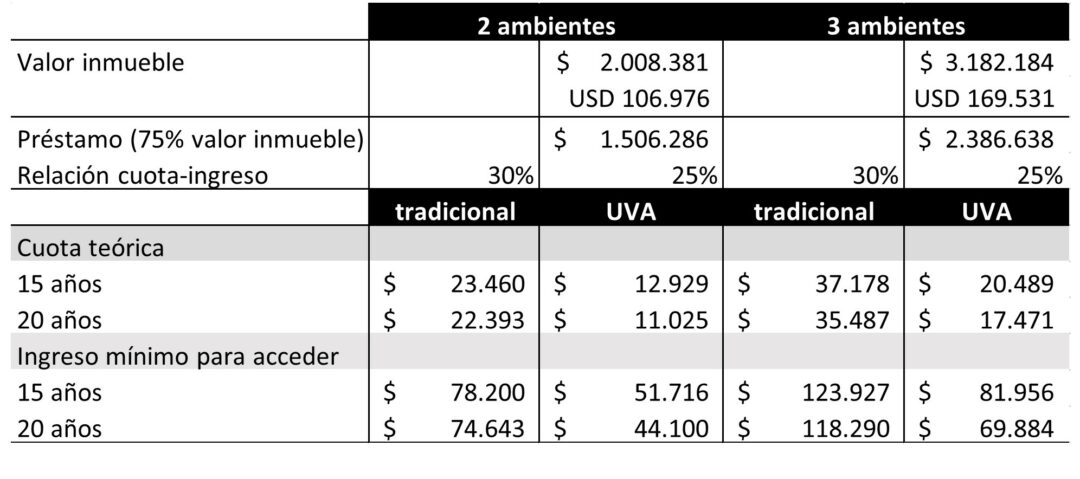

El boom de crédito hipotecario se debió básicamente a que las UVA flexibilizaron las condiciones para acceder al crédito. Según información del Gobierno de la Ciudad de Buenos Aires, el piso para acceder a un crédito UVA requería un piso salarial hasta un 40% menor respecto de un crédito tradicional. Esto se debía fundamentalmente a que la cuota inicial del crédito UVA era hasta un 55% menor.

Cuadro 2: Relación cuota ingreso créditos hipotecarios tradicionales y UVA. Período diciembre de 2017 Fuente: Dirección General de Estadística y Censos (Ministerio de Economía y Finanzas GCBA),

Fuente: Dirección General de Estadística y Censos (Ministerio de Economía y Finanzas GCBA),

sobre la base de datos de DGEyC (EAH), INDEC (Índice de salarios), BCRA y Argenprop

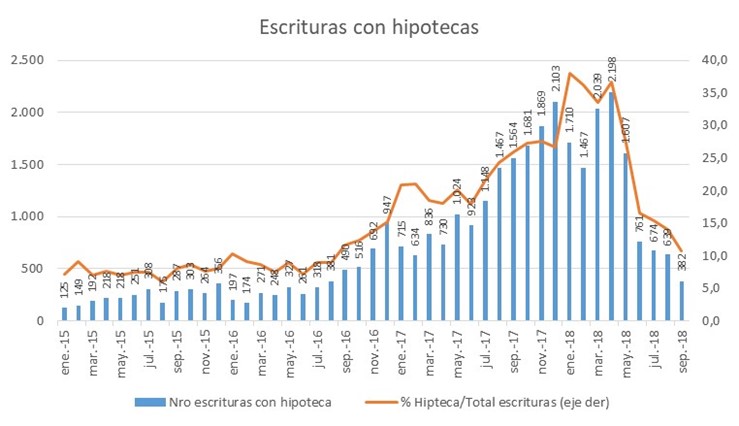

Solo en la ciudad de Buenos Aires, entre mayo de 2016 y mayo de 2018 se escrituraron un total de 28.535 viviendas con hipotecas, de las cuales 25.683 fueron bajo la modalidad UVA. Según puede estimarse, llegaron a entregar hasta 2.100 créditos hipotecarios UVA por mes, 20 veces más operaciones que durante el año 20156.

Gráfico 6: Cantidad de escrituras inmobiliarias hipoteca en CABA Fuente: elaboración propia en base a informe de estabilidad financiera BCRA

Fuente: elaboración propia en base a informe de estabilidad financiera BCRA

y Colegio de Escribanos CABA.

En este contexto aparecía la necesidad de reciclar financieramente estos activos y proveer de mayor liquidez al circuito con la securitización, cosa que no llegó a generalizarse debido a la crisis cambiaria7.

La única operación de securitización que se realizó fue del Banco Hipotecario en abril de 2018. El 23 de abril de 2018 emitió valores negociables de un fideicomiso con subyacente de UVA por un monto total de $440 millones. Estaba estructurado en tres tramos, con tasa de 4,75% para el primer tramo y 5,5% para el segundo tramo.

La crisis hizo que la demanda por créditos se desplomara. La suba de tasas de interés incrementó el primer tramo de cuotas y la devaluación del tipo de cambio hizo que el monto en pesos del crédito creciese a más del doble.

3. “Pasaron cosas”

Los elementos que daban impulso al modelo financiero estaban montados sobre pilares de extrema fragilidad y, frente al cambio de condiciones financieras externas, se desató la corrida. En ello aparecen tres elementos clave: el crecimiento de la fuga de capitales, la reversión de los flujos de cartera y el acuerdo con el FMI.

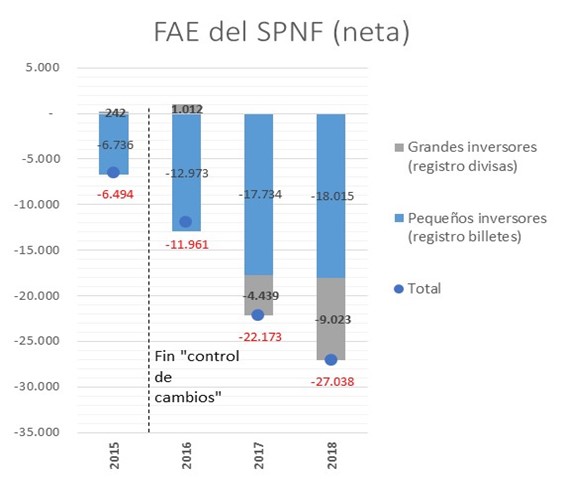

Comencemos por la cuestión de la fuga de capitales. Luego de la desregulación cambiaria, la compra neta de dólares para Formación de Activos Externos del sector privado no financiero (FAE) lejos de disminuir se incrementó. Como se observa en el Gráfico 7, la desregulación cambiaria hizo que la FAE neta pasase de USD 6.500 millones en 2015 a USD 12.000 millones en 2016, USD 22.100 millones en 2017 y USD 27.000 millones en 2018. Además de ello, el peso de los grandes inversores aumentó fuertemente. Mientras que en 2015 grandes inversores (registro divisas del balance cambiario) fue superavitario por USD 240 millones, en 2018 fue deficitario por USD 9.000 millones.

Grafico 7: Formación de Activos Externos del Sector Privado no Financiero Fuente: elaboración propia en base a BCRA

Fuente: elaboración propia en base a BCRA

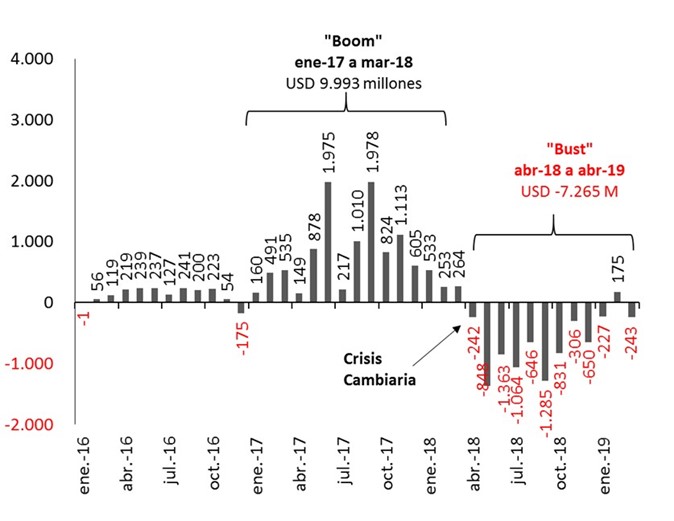

En segundo lugar, es el sudden stop de los flujos de deuda y la reversión de los flujos de cartera de corto plazo. Por el lado de la deuda, la incertidumbre financiera de febrero de 2018 y el rumor sobre que los mercados de deuda estaban lo suficientemente comprados en papeles argentinos encendieron la primera señal sobre el flujo futuro de dólares ingresante en la economía argentina. Este contexto adverso y la entrada en vigencia del impuesto a la renta financiera hicieron que en abril de 2018 se registrase el primer déficit de la cuenta portafolio luego más de 15 meses de fuerte superávit. El 25 de abril se registró la venta de posiciones de LEBAC de JP Morgan y el banco Merryl y el envío de fondos al exterior por USD 800 millones. Luego de ello, no frenó la incertidumbre y la cuenta portafolio revirtió su saldo más de USD 1.000 millones por mes. Mientras que durante el período de carry trade entre enero-17 y marzo-18 ingresaron USD 10.000 millones, entre abril-18 y abril-19 se fueron más de USD 7.200 millones.

Gráfico 8: Saldo inversión neta de portafolio de no residentes Fuente: elaboración propia en base a BCRA

Fuente: elaboración propia en base a BCRA

Y en tercer lugar está la gestión de la corrida cambiaria y el deterioro de la situación que implicó el acuerdo stand-by con el FMI. A grandes rasgos, la corrida cambiaria tiene cuatro etapas. La primera va desde el 25-4-18, con la fuga de JP Morgan y el banco Merryl, al 15-5-18 con la colocación de la barrera vendedora de USD 5.000 millones. En el medio, el 8-5-18 Macri anuncia que se inician conversaciones con el FMI. En ese lapso, el tipo de cambio pasa de $20,2 a $24,8, con una devaluación anual de 60%. La segunda etapa se inicia el 7-6-19, cuando el FMI obliga a levantar la barrera de USD 5.000 millones como condición del desembolso de primer pago, al 29-8-18 donde Macri anuncia el incumplimiento del acuerdo y la renegociación. En ese lapso el tipo de cambio pasa de $28,4 a $39,6 y la devaluación anual alcanza el 130%. La tercera etapa es la de las elevadas tasas de interés, la recesión y el acompañamiento del FMI con el adelantamiento de fondos. Se inicia el 30-10-18 con el tipo de cambio en $36,8 y llega hasta el 8-3-19 en $40,5. Allí se inicia la cuarta etapa, que llega hasta la actualidad, con un endurecimiento de la política de tasas (llegando al 71%) y la venia del FMI para el abandono de las bandas cambiarias y la libre intervención en el mercado spot y futuro.

Las perspectivas hacia adelante tienen que ver con el perfil de sostenibilidad de la deuda externa argentina, tanto por su monto como por su plazo de madurez. Y esto se debe fundamentalmente a los vencimientos que existen frente al FMI en 2022 y 2023 por casi USD 22.000 millones cada año (un 24% de nuestra capacidad exportadora total).

4. Conclusiones

Este artículo buscó dar una interpretación alternativa del ciclo corto de crecimiento de la Argentina durante la etapa 2017-18 enfatizando el rol de las finanzas sobre el crecimiento económico.

Desde nuestra perspectiva, la Argentina registró rasgos de financierización entre los que se destaca el boom de endeudamiento público y privado en dólares, la financierización de los ahorros con las LEBAC, y la financierización de los ingresos con las UVA.

El esquema Ponzi de endeudamiento externo fue la clave inicial de la valorización financiera, estabilizando el tipo de cambio y garantizando rentabilidad en dólares para carry trade. La popularización de las LEBAC fue una característica de la financierización de los ahorros. El lanzamiento de las UVA expandió la demanda de bienes durables, especialmente en el sector hipotecario. La crisis cambiaria dilapidó todos los pilares del modelo y puso en cuestionamiento el futuro del modelo.

Desde lo institucional, esto incluye la pregunta sobre las condiciones sociales necesarias y adicionales a la estabilidad macroeconómica; que crean un entorno favorable para incorporar las prácticas de la financierización.

En este sentido quedan varias preguntas pendientes: ¿era “reprimarización con inclusión financiera” el modelo de acumulación macrista? ¿Es sustentable este modelo en la Argentina? ¿Es un proceso frustrado o solo se tomó una pausa? La respuesta sobre el futuro económico argentino parece volver al campo de la política, si es que alguna vez existió una diferencia entre ambas.

Notas:

1) Ver Observatorio de Deuda – ITE, disponible en: http://itegaweb.org/wp-content/uploads/2019/05/Observatorio-de-Deuda.xlsx. ⇑

2) http://www.bcra.gov.ar/Pdfs/comytexord/A5865.pdf. ⇑

3) Recordemos un punto importante. Como tal, las LEBAC nunca fueron diseñadas para que sean operadas por otros agentes que no sean bancos. En el contexto de la crisis de 2001/02, los bonos de la tesorería estaban defaulteados. Entonces, el BCRA inventó un instrumento ad-hoc que son las LEBAC para administrar la liquidez del sistema financiero. ⇑

4) Información en pesos convertido al TCN oficial BCRA al final del mes. ⇑

5) Según consta en la misma página del BCRA http://www.bcra.gov.ar/BCRAyVos/Preg-Frec-C%C3%B3mo-funciona-los-pr%C3%A9stamos-hipotecarios-UVAs.asp. ⇑

6) En la opinión del gerente general del Banco Supervielle, José Lios Panero, el principal problema de los UVA era “la falta de salas en el banco para firmar las escrituras”. Junto con ello, apostaba a que “los fideicomisos serán la solución para los (créditos) hipotecarios”. https://www.cronista.com/finanzasmercados/Los-fideicomisos-seran-la-solucion-para-los-hipotecarios-20180412-0005.html. ⇑

7) “La securitización de los créditos con UVA es el producto que falta” https://www.cronista.com/finanzasmercados/La-securitizacion-de-los-creditos-con-UVA-es-el-producto-que-falta-20170609-0047.html. ⇑