La inserción externa argentina en la posconvertibilidad: Boom exportador y cambios marginales en la estructura

En la medida en que se sostenga el esquema de precios relativos, el mercado interno conserve su robustez y se articulen políticas de transformación estructural del aparato productivo, las tendencias de cambio se profundizarán.

| Por Carlos Bianco* |

La traumática salida del régimen de convertibilidad, si bien sumergió a la economía argentina en la peor de las crisis de su historia, recreó las condiciones que hicieron posible un proceso de crecimiento acelerado a partir de entonces. En el marco de este nuevo patrón de crecimiento a tasas chinas, la existencia de recurrentes saldos positivos de cuenta corriente, junto a la obtención de superávit fiscales estructurales, se constituyeron en los principales pilares del modelo económico. Los superávit estructurales de cuenta corriente se explican, fundamentalmente, por el excelente desempeño de la balanza comercial de bienes en el marco de una economía mucho más integrada comercialmente al mundo. Esa buena performance responde, a su vez, a dos situaciones distintas: por el lado de las exportaciones, se profundizó la tendencia creciente de largo plazo; en cuanto a las importaciones, la recesión de 1999-2001 y la crisis de 2002 generaron un desplome de una magnitud tal que, una vez ingresada la economía en régimen de crecimiento y a pesar de su dinámico incremento, nunca pudieron dar alcance al nivel de los envíos al exterior, consolidándose el saldo comercial superavitario. Este artículo caracteriza la evolución y los cambios en la composición de la canasta exportadora argentina en el período de la posconvertibilidad (2002-2009). A ese respecto, en primer lugar, se da cuenta de la magnitud y evolución de las exportaciones argentinas. En segundo lugar, se presenta su composición de modo de observar la estructura y sus cambios más relevantes.

El boom de exportaciones en la posconvertibilidad

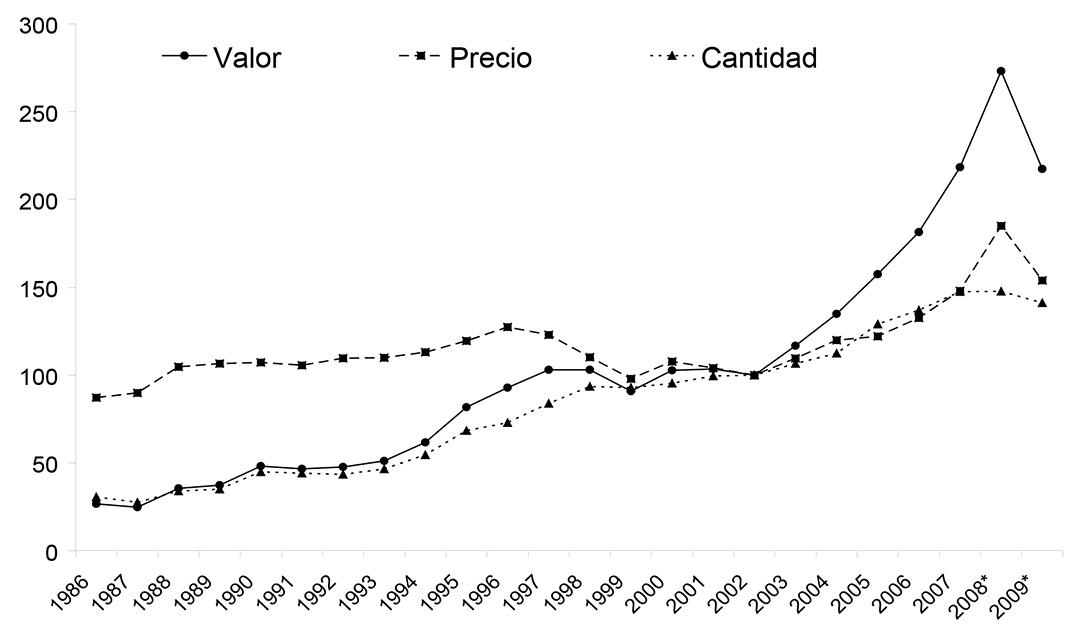

La devaluación del peso hacia 2002, en el contexto de un mercado interno fuertemente deprimido, hizo posible un importante aumento de los envíos al exterior. Sin embargo, se debe destacar que la aceleración del ritmo exportador tuvo lugar en medio de una tendencia creciente de largo plazo. Las exportaciones de bienes se expandieron entre 2002 y 2008 a una tasa promedio del 18 por ciento anual, impulsadas por el aumento tanto de los precios (11 por ciento) como de las cantidades (7 por ciento) despachadas (Gráfico 1).

Gráfico 1. Exportaciones de bienes. Índices de valor, precio y cantidad, 1986-2009.

En número índice base 2002 = 100.

* Cifras provisorias Fuente: elaboración de CENDA sobre la base de INDEC.

Las razones por las cuales se produjo este buen desempeño de los envíos al exterior son variadas:

1. Cabe señalar la mejora de la competitividad-precio de la producción local ante la variación de los precios relativos originada en el aumento del tipo de cambio y su posterior sostenimiento en niveles competitivos. No obstante, el repaso de la evidencia reciente pone en duda la potencia de la devaluación y el mantenimiento del tipo de cambio como único acicate de las exportaciones. Por un lado, la evolución de las ventas externas argentinas revela un proceso de expansión de largo plazo, en cuya trayectoria han convivido distintos niveles de tipo de cambio real. Por el otro, durante la presente década no sólo las exportaciones argentinas se mostraron dinámicas, sino también las del resto de los países de América latina, donde pueden encontrarse niveles sumamente disímiles de tipo de cambio real.

2. Las exportaciones gozaron de un más que favorable contexto internacional, caracterizado por el gran dinamismo de la demanda mundial y por la significativa mejora de los términos de intercambio. En efecto, los precios de exportación no dejaron de ascender año tras año entre 2002 y 2008, registrando una mejora total del orden del 85 por ciento. De esta forma, la economía argentina pudo beneficiarse de los términos de intercambio más favorables de los últimos 30 años. Si bien la fase menguante del ciclo económico internacional a partir de 2009 produjo una caída para nada despreciable, los mismos todavía se mantienen en niveles históricamente elevados.

3. Se obtuvieron ganancias genuinas de competitividad por la vía de una mayor productividad vinculada no sólo a la obtención de economías de escala (internas, externas y dinámicas), sino también al robusto proceso de inversión que tuvo lugar desde 2005 en adelante, una vez agotada la capacidad ociosa generada por la crisis de 2002. El excelente desempeño que mostró la economía en general, con un crecimiento promedio entre 2002 y 2008 del 8,5 por ciento anual, al incrementar la magnitud del mercado interno, permitió mejorar la escala productiva de las empresas, resultando en ganancias de competitividad por la menor incidencia de los costes fijos sobre el valor unitario de los productos. Por su parte, la mejora de la actividad productiva local hizo posible una incipiente mejora en la densidad del tejido industrial que modificó la tendencia decreciente de su participación a lo largo de la Convertibilidad –ubicándose en torno al 16 por ciento–, lo que condujo a la aparición de externalidades vinculadas tanto a menores precios como a mejoras en la calidad de los suministros locales.

4. Tuvieron lugar ciertos procesos de aprendizaje a nivel microeconómico que redundaron en ganancias de productividad, aunque la profundización y la mejora del perfil de las actividades de innovación continúe siendo una cuenta pendiente para la mayoría de los sectores productivos y firmas locales.

5. En la posconvertibilidad tuvo lugar un importante proceso de generación de nueva capacidad productiva y de mejoramiento de la existente, hecho que se refleja en el históricamente alto coeficiente de inversión que mostró la economía –con picos de más de 23 por ciento hacia 2008–, con sus consiguientes mejoras de productividad.

En síntesis, la conjunción de ganancias de competitividad- precio vinculadas a la devaluación de la moneda local, el buen contexto internacional caracterizado por una demanda externa dinámica y excelentes términos de intercambio y las ganancias de escala y productividad obtenidas genuinamente, permitieron una aceleración de la tendencia de largo plazo de crecimiento de las exportaciones argentinas en un contexto de fortalecimiento del mercado interno, dando cuenta de una respuesta inédita de la economía nacional frente al aumento brusco del tipo de cambio nominal. La rápida reacción de las exportaciones ante la devaluación y el aprovechamiento de las condiciones del mercado internacional, a diferencia de lo sucedido en otros períodos, tuvo que ver con dos fenómenos. Al momento de la última devaluación, la Convertibilidad había hecho ya su tarea, dejando un aparato productivo manufacturero escuálido pero relativamente eficiente. Y el sector agropecuario gozó desde mitad de los ’90 de precios relativamente elevados, al tiempo que fue sujeto de un significativo cambio técnico (maquinización acelerada; uso intensivo de agroquímicos; difusión de variedades transgénicas) y organizacional (propagación de la siembra directa; desarrollo de contratistas; aparición de pooles de siembra; aumentos de escala por concentración de la propiedad).

La tendencia creciente de las exportaciones culminó abruptamente en 2009 como consecuencia de la crisis mundial. Desde finales de 2008, el rápido desenvolvimiento de la crisis trajo como una de sus consecuencias más sobresalientes la abrupta caída del comercio mundial. El canal comercial comenzó a operar como principal vía de contagio para la economía argentina a causa de:

• Una menor demanda de importaciones de los países centrales.

• El derrumbe de los precios de los productos primarios.

• La menor disponibilidad de financiamiento de las operaciones de comercio exterior.

• La apreciación del peso hacia fines de 2008 y comienzos de 2009.

• Una serie de medidas de carácter proteccionista que se desplegaron alrededor del mundo.

Como resultado global de estas tendencias durante 2009 se verificó una caída en los valores de exportación de la Argentina del orden del 20 por ciento, asociada a una reducción tanto de los precios (17 por ciento) como de las cantidades (4 por ciento).

La canasta exportadora en la posconvertibilidad: composición y cambios

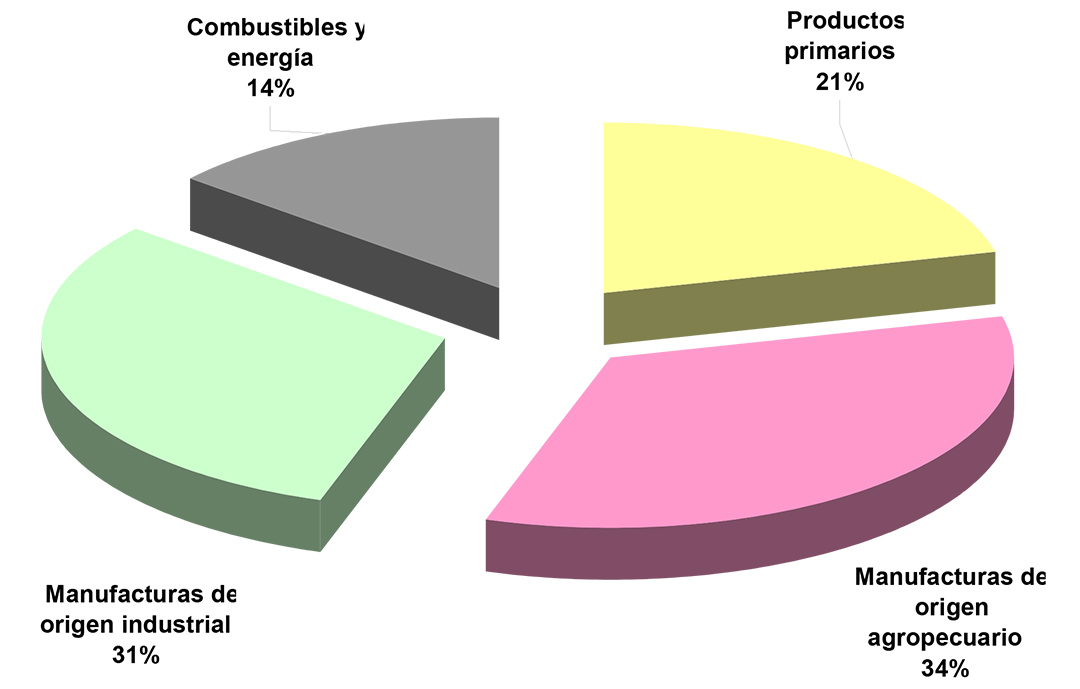

El análisis de las exportaciones argentinas para el período 2002-2009 muestra que los dos principales Grandes Rubros (Gráfico 2), ambos de carácter industrial, fueron también los de mejor comportamiento. Las exportaciones de manufacturas de origen agropecuario (MOA) fueron las más dinámicas, con un crecimiento anual promedio del orden del 15 por ciento, seguidas por las manufacturas de origen industrial (MOI), con una evolución anual del 14 por ciento. En ambos casos, tanto precios como cantidades fueron responsables del aumento de las exportaciones, aunque la variable más sustantiva para las MOA fueron los precios y para las MOI las cantidades. Entre las MOA se destacan una serie de rubros de demanda internacional dinámica, pero que poseen un bajo grado de diferenciación de producto. Por el lado de las MOI, un rasgo interesante ha sido el mayor dinamismo de las ventas de productos terminados en comparación con las de insumos intermedios.

Gráfico 2. Exportaciones según Grandes Rubros, 2002-2009

Fuente: elaboración propia en base a COMTRADE.

Las ventas externas de productos primarios siguieron a las manufactureras en términos de dinamismo, con un aumento del 8 por ciento anual promedio, explicado íntegramente por la suba de las cotizaciones. A lo largo del período se produjeron caídas interanuales en los despachos físicos de este tipo de bienes en cuatro ejercicios, producto de problemas climáticos y políticos, de la aplicación de restricciones a las exportaciones y como consecuencia de la crisis internacional. Por último, las exportaciones de combustibles y energía resultaron ser las menos dinámicas, con un incremento anual promedio del 4 por ciento: aquí, el impulso vino dado exclusivamente por el fuerte aumento de las cotizaciones, que compensó la caída de las cantidades.

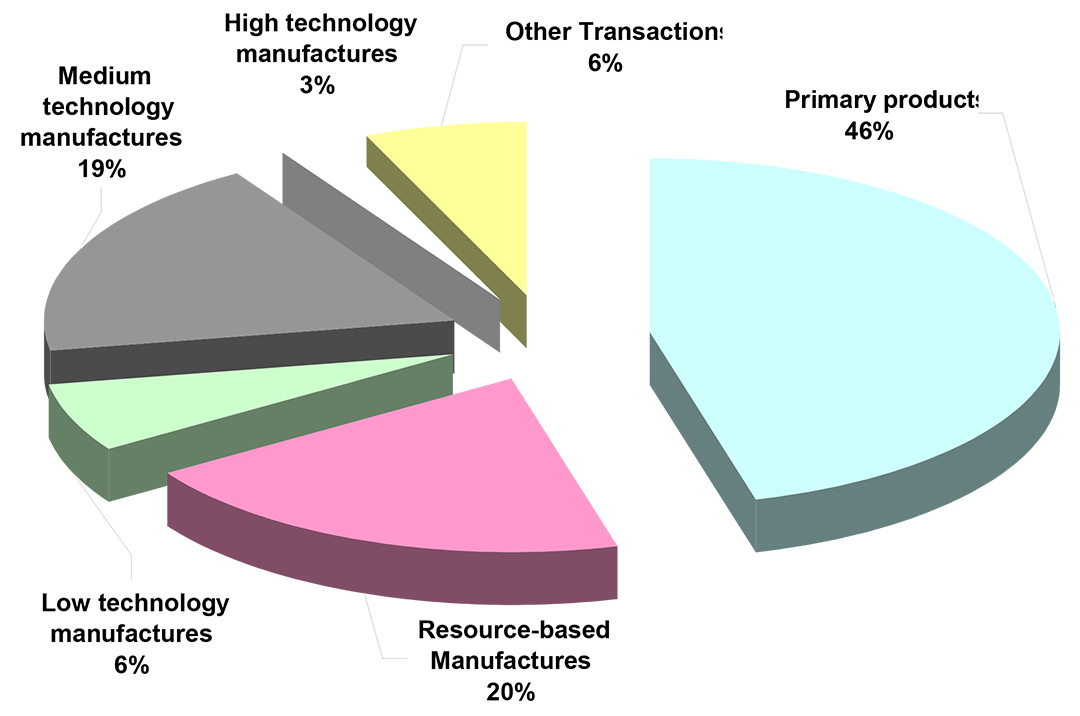

El análisis de acuerdo con las características tecnológicas de los productos permite observar que los productos primarios y las manufacturas basadas en recursos naturales dieron cuenta de dos tercios de las exportaciones argentinas de bienes (Gráfico 3). En particular, se trata de productos de muy bajo contenido de tecnología y cuya ventaja competitiva se encuentra asociada a la disponibilidad de recursos naturales. A continuación, se destacan los despachos de manufacturas de media tecnología, con casi un quinto de las exportaciones para todo el período, compuestas fundamentalmente de productos provenientes del complejo automotriz y de un par de industrias intensivas en procesos (químicos y siderurgia). Con una participación menor, aparecen las manufacturas de baja y alta tecnología.

Gráfico 3. Exportaciones según Contenido de Tecnología (metodología Lall), 2002-2009

Fuente: elaboración propia en base a COMTRADE.

En términos de dinamismo, las exportaciones que se destacaron por sobre el crecimiento anual promedio de los despachos (11,6 por ciento) fueron las manufacturas de media tecnología (16,4 por ciento) –particularmente, los envíos del complejo automotriz–, las de alta tecnología (16,1 por ciento) –entre las que se destacan los productos farmacéuticos y los instrumentos científicos, ópticos y de precisión– y las basadas en recursos –particularmente, los alimentos–, ganando cierta participación sobre el total de los envíos al exterior.

Reflexiones finales

Si bien las exportaciones argentinas mostraron un gran dinamismo entre 2002 y 2009, en particular las de carácter industrial, se sigue observando una gran concentración de los despachos en torno a bienes primarios y commodities. Entre las manufacturas siguen predominando las de menor contenido tecnológico, asociadas a una primera elaboración de materias primas. Aproximadamente la mitad del total de las ventas externas de productos industriales corresponde a manufacturas basadas en recursos naturales y de baja tecnología (casi exclusivamente alimentos), algo más de un tercio a manufacturas de media y baja tecnología (automóviles, químicos y metales básicos) y una fracción marginal a manufacturas de alta tecnología (fármacos) y otras transacciones. Sin embargo, un análisis más detallado permite apreciar ciertas tendencias de upgrading intersectorial hacia productos de mayor complejidad tecnológica, lo que se refleja en el aumento de la participación de los productos de mediana tecnología en el total de los despachos. Respecto de la Convertibilidad, es posible dar cuenta de ciertas mejoras en el contenido de investigación y desarrollo incorporado a los productos locales de exportación y de un mayor grado de elaboración doméstico, fenómeno observable en los sectores químicos, autopartes e instrumentos médicos, ópticos y de precisión.

De todos modos, no era esperable que en los ocho años que transcurrieron desde el cambio de régimen macroeconómico se produjeran modificaciones sustantivas de la oferta exportable. Ello no se debe exclusivamente a que se trata de un período de tiempo sumamente corto, sino también a la falta de una estrategia decidida de transformación estructural del aparato productivo, más allá de que la modificación de la paridad cambiaria y las políticas de fortalecimiento del mercado interno permitieron un interesante proceso de reindustrialización y sustitución de importaciones en algunos sectores. En la medida en que se sostenga el esquema de precios relativos, el mercado interno conserve su robustez y se articulen políticas de transformación estructural del aparato productivo, las tendencias de cambio encontradas no sólo se consolidarán sino también se profundizarán.

* Diplomatura en Economía y Administración, Departamento de Ciencias Sociales, Universidad Nacional de Quilmes.