¿Tratados tributarios para evitar la doble imposición internacional o para transferir recursos de países en desarrollo a países desarrollados?

Los tratados para evitar la doble tributación conllevan un sacrificio fiscal para los países en desarrollo y un aumento en la recaudación de los países desarrollados, atentando contra la soberanía de los primeros. Es hora de crear un nuevo sistema que reduzca estas desigualdades.

| Por Antonio Hugo Figueroa* |

La celebración de tratados tributarios mediante los modelos más utilizados (ONU/OCDE) para resolver el “supuesto problema” de la doble imposición internacional conlleva un sacrificio fiscal para los países en desarrollo (PED), en general no compensado por las “supuestas mayores inversiones” con las que se intenta justificar la suscripción de los mismos. En cambio, a los países desarrollados (PD) les significa un indudable aumento de recaudación en relación con la situación ex ante, previa a la entrada en vigor de un tratado, que resulta de la aplicación plena de las legislaciones nacionales de los dos Estados involucrados.

La doble tributación internacional en el impuesto a la renta se origina como consecuencia de la generalización del uso de dicho tributo una vez finalizada la Primera Guerra Mundial. La técnica aplicada en la instrumentación del impuesto en ese entonces, evaluada de modo retrospectivo, puede calificarse de tipo primario o rudimentario y ello significó que tanto el país de residencia del beneficiario de una renta obtenida en otro Estado como también este último –país fuente o de origen de la renta– gravaran con altas alícuotas tales rentas generando un serio problema en las actividades económicas internacionales. La doble tributación se había constituido en una cuestión relevante que debía ser resuelta de algún modo, habida cuenta de que el peso de la imposición por imperio de la aplicación de tributos por los dos Estados involucrados, el de origen de la renta y el de residencia de la empresa, eliminaba prácticamente la renta resultante de cualquier actividad entre países.

La Conferencia Financiera de Bruselas solicitó la intervención de la Liga de las Naciones y esta convocó en 1922 a un grupo de expertos integrado por un norteamericano y tres europeos a fin de proyectar medidas tendientes a resolver el problema.

En 1928 los expertos presentaron un esquema de tratados de orden bilateral mediante los cuales se ofrecían soluciones que consistían en la eliminación o en la reducción de tributación de ciertas rentas empresarias en el país fuente o de origen de la renta, mientras que el país de residencia del beneficiario receptor de la misma debía otorgar un crédito por el impuesto efectivamente ingresado en el país de origen de la renta. Si, conforme al tratado, el país de origen de la renta (fuente) debía eliminar su imposición sobre ciertas rentas, el otro país (el de residencia del beneficiario) adquiría potestad plena para gravar la totalidad de la misma (el país fuente transfería su poder de imposición al país de residencia del beneficiario –país inversor– a efectos de “eliminar la doble imposición”). En apretada síntesis, esta cuestión se mantuvo en la órbita de la Organización de las Naciones Unidas, una vez constituida, hasta mediados de los ’50.

Es del caso destacar que en 1943, en una reunión de la Liga de las Naciones celebrada en México (durante la Segunda Guerra Mundial), los países en desarrollo de America lograron aprobar una estructura de tratado que le otorgaba prioridad de imposición al país de origen de la renta, posición predominante en la doctrina latinoamericana. Sin embargo, finalizada la Segunda Guerra Mundial, en la reunión de Londres de 1946, los países de residencia del beneficiario de la renta (los PD) desconocieron lo aprobado en la reunión de México y consagraron un esquema de tributación muy favorable al país de residencia del inversor (o país exportador de capital), en desmedro de los países de origen de la renta (o países fuente).

A mediados de la década de los ’50 la ONU “transfirió” el tema a la Organización Europea para el Desarrollo, organización predecesora de la actual OCDE. En rigor, es evidente, ello fue consecuencia lógica del reparto de cuestiones políticas y económicas que definieron los PD que se sumaron a la OCDE, puesto que la cuestión tributaria internacional era un tópico de especial relevancia para las empresas de tales países que desarrollaban actividades en dos o más jurisdicciones tributarias nacionales. La OCDE publicó un borrador de modelo de tratado en 1963, bajo un esquema técnico similar al de la Liga de las Naciones (1946), para resolver las cuestiones de doble tributación entre países miembros de dicha organización. Empero, algunos de esos países comenzaron a utilizar (a imponer) ese modelo en sus negociaciones con países subdesarrollados, en los que ya existían algunas inversiones de aquellos (y en los que los inversores perseguían reducir su nivel de imposición). El convenio celebrado por la Argentina con Alemania Federal, que comenzó a regir en 1967, respondía a dicho borrador de la OCDE. En tal virtud, en 1973 se procedió a su denuncia negociándose un nuevo acuerdo que consagró una mejor posición tributaria para nuestro país.

En general, los PED advirtieron las consecuencias de la aplicación de dicho modelo; eliminación de su potestad y reducción de la misma (limitación de su soberanía), en sus negociaciones con países de la OCDE. Es más, en los hechos los residentes de los PED no padecían ni padecen, en general, una doble imposición. A tal fin recurrieron al Consejo Económico y Social de la ONU, organismo al que los PED se incorporaron en forma masiva en los ’60, para solicitar que este convocara a un grupo de expertos gubernamentales para elaborar un modelo de tratado acorde con la realidad de la relación desarrollo-subdesarrollo, que presentaba y presenta una situación muy distinta que la que se observa entre países desarrollados. Ello derivó, luego de doce años (1967/1979), en la aprobación del Modelo de Tratado de la ONU para resolver la doble tributación entre países desarrollados y en desarrollo. Sin embargo, el objetivo no fue alcanzado, ya que, por prevalencia estratégica de los expertos de los PD, el modelo ONU no resultó otra cosa que el modelo de la OCDE, con un cierto grado de flexibilidad para que los PED puedan aplicar en mayor medida su impuesto a la renta. No más que eso.

Los citados modelos (ONU en menor medida) son “instrumentos destinados” a resolver el “supuesto problema” de doble imposición de las empresas residentes en países exportadores de capital mediante la reducción de la tributación en el país en desarrollo (país fuente) de las rentas más importantes en cualquier relación económica bilateral o, en algunos casos, atribuyendo la imposición exclusiva al país de residencia de los beneficiarios de rentas derivadas de actividades llevadas a cabo en el país en desarrollo, entre las que se destacan las prestaciones de servicios y la construcción y el montaje de plantas de todo tipo. El país desarrollado, país de residencia del beneficiario de la renta, de acuerdo con la técnica de dichos modelos no realiza sacrificio fiscal alguno, no cede nada, simplemente consagra en los tratados, “para evitar la supuesta doble imposición”, el mismo crédito de impuesto por el tributo pagado en el PED que el que ya se encuentra establecido en su legislación interna generándose, como indicamos, un aumento de su recaudación frente a la situación bilateral previa a la entrada en vigor del tratado. Es un dato de la realidad que las obras importantes que se realizan en los PED –a las que se agregan tareas de asistencia técnica, el montaje de plantas industriales, la supervisión de tales tareas, los trabajos de consultoría y la prestación de servicios especiales– quedan en manos de empresas residentes en países desarrollados. En consecuencia, sus beneficios, en muchos casos los más importantes que se generan en ciertos PED, sólo serán gravados por los PD de acuerdo con la técnica utilizada en los citados modelos de tratados.

En realidad, la suscripción de dichos tratados implica replantear el derecho de imponer, demeritando el legítimo ejercicio del poder de imperio de los países en desarrollo. En rigor, un país –ejerciendo su soberanía– puede gravar las rentas generadas en su territorio, derecho indiscutible. El aludido replanteo mediante tratados, concesiones del PED al PD, es parte del supuesto, no demostrado, de que los primeros “obtienen” un instrumento “virtuoso” (el tratado) para la captación de inversiones del otro Estado parte (PD). La mencionada argumentación es utilizada por OCDE y sus miembros, conscientes de que el PED (país fuente), urgido por captar inversiones con el objetivo de revertir su crónico estancamiento social y económico, transfiere total o parcialmente su potestad, su derecho soberano (prioritario en el caso de países de origen de la renta frente a cualquier otro criterio), a favor del país de residencia del inversor o beneficiario de la renta (sin que ello le garantice nada).

Potestad tributaria. La doble imposición internacional en los días que corren

Ejercer la potestad impositiva sobre rentas originadas en el territorio, rentas integradas a un circuito económico y cuya obtención se fundamenta en razón del ambiente político, jurídico y social existente, es un derecho soberano. Los PED, esto es elemental, no obtienen –en virtud de su condición– rentas de origen externo (dividendos, intereses, regalías, y otros) resultando las rentas originadas en sus territorios las únicas que conforman la base de sus impuestos a la renta. Los tratados, no podría ser de otro modo, contienen cláusulas de reciprocidad en el trato. La cuestión básica estriba en la falta de reciprocidad en los hechos, que implica que los citados modelos operen como vasos comunicantes de recursos de los PED hacia los PD. El “mundo desarrollado” ha fijado estas reglas, a las que suele presentar como “criterios generalmente aceptados” para resolver el “relevante” problema de la doble imposición internacional. No es cierto.

Simplificando aspectos evolutivos en la concepción del Estado, es dable admitir que este puede aplicar impuestos a una persona por el simple hecho de que la misma desarrolla una actividad en su jurisdicción o por el privilegio que le significa desenvolverse en un cierto marco de protección jurídica. El Estado tiene derecho a gravar cualquier actividad realizada en su jurisdicción, en la que su ley es suprema. Es dable asumir que toda actividad desarrollada en su jurisdicción se integra a la organización económica del lugar de origen, de tal modo que la persona participa del esfuerzo económico conjunto y el pertinente punto de contacto se establece entre esa persona, su propiedad y su trabajo con la estructura económica, conformando el lugar de origen de la renta. Es razonable sostener que existe una autoridad política suprema en aquel lugar en el que esa integración se produce. Con jurisdicción sobre el bien en sí y con potestad para gravar el producido de ese bien, el país fuente, el Estado de origen de la renta (el PED), tiene el derecho soberano de imponerla con independencia de la residencia o del domicilio del beneficiario o titular de la misma.

Es más, el supuesto problema de la década de los ’20 y aun de los ’60 del siglo pasado (en países de la OCDE), la doble imposición, ya no parece ser tal por imperio de medidas unilaterales –crédito por el impuesto externo pagado (FTC)– contenidas en las legislaciones internas de los países que gravan la renta mundial de sus residentes. En efecto, las legislaciones actuales, estructuradas bajo reglas técnicas más depuradas, más sofisticadas que las de 80 (Liga de las Naciones) o de 50 años atrás (primer borrador del modelo OCDE, 1963), contienen normas (medidas unilaterales) que eliminan la doble imposición internacional (crédito por impuestos pagados en el exterior o exención). De presentarse hoy la “supuesta doble imposición” en algunas situaciones particulares, es dable apreciar que la misma no tiene la entidad adquirida al finalizar la Primera Guerra Mundial, oportunidad en que el tributo se generalizó en su aplicación mediante normas de tipo primario o rudimentario. Esta situación que parcialmente subsistía en la década de los ’60 en algunos de los países miembros de la recién constituida OCDE, fue la razón que motivó la elaboración del modelo OCDE para resolver el problema entre los mismos.

El modelo de la OCDE fue, como señalamos, concebido por los países miembros para resolver temas de la relación bilateral entre países miembros. Se trata de un esquema que privilegia y prioriza la imposición en el país de residencia en desmedro del país fuente o de origen de la renta para resolver el referido “supuesto problema”. A título de ejemplo, en la relación entre Francia e Inglaterra el modelo resulta razonable porque se trata de países que son al mismo tiempo pagadores y receptores de renta el uno del otro. Es decir, hay bilateralidad en los flujos de rentas y, en tal virtud, el citado modelo –más allá de equilibrios o de balance– compensa a ambos sus pérdidas como país fuente, por no gravar ciertas rentas, con la mayor recaudación que obtienen como países de residencia de beneficiarios de rentas procedentes del otro Estado parte.

En cambio, en la relación desarrollo-subdesarrollo la situación es muy distinta, ya que no existe bilateralidad en los flujos de rentas. El PD es el que invierte, en su caso, o el que percibe intereses, dividendos, regalías o rentas por prestaciones de servicios realizados en el territorio del PED, mientras que este último no puede someter a tributo dividendos e intereses, conforme al tratado, o si puede hacerlo, es en base a una mínima retención. La unilateralidad en el flujo de rentas, desde el PED hacia el PD implica, bajo los modelos antes citados, una fuerte pérdida de recaudación que en realidad se transfiere a las arcas del otro Estado parte (PD), ya que los residentes de los primeros, más allá de la reciprocidad en la letra del acuerdo (en las formas), en los hechos concretos no reciben rentas desde el PD. El mecanismo compensatorio contenido en los modelos OCDE/ONU para los países miembros de la OCDE no es aplicable, no funciona, en la relación desarrollo-subdesarrollo en razón de esta unilateralidad en los flujos.[1]

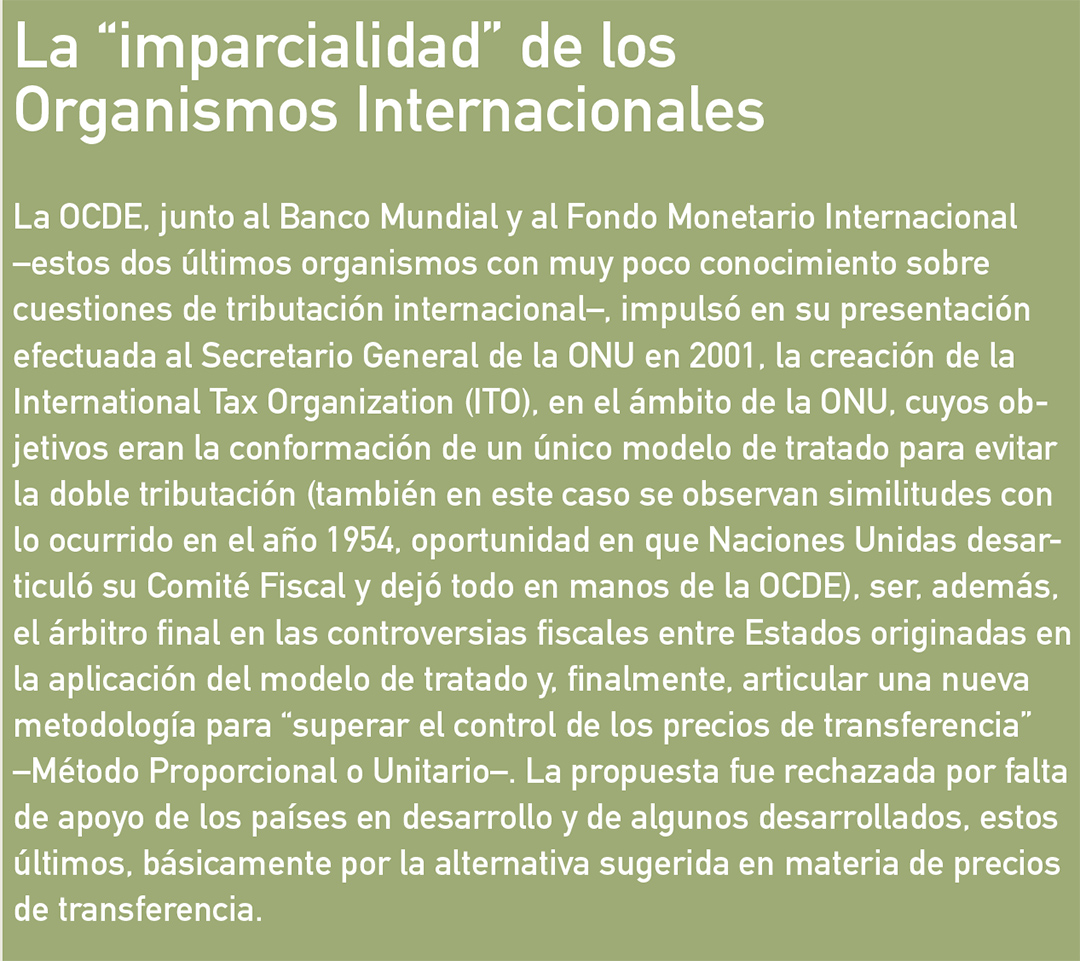

La mayor interrelación entre países, la globalización inequitativa iniciada en las últimas dos décadas del siglo pasado, trajo aparejada una incesante actividad de la OCDE, organización que sólo representa los intereses de países desarrollados, tal como se puso de manifiesto en la presentación que realizó, junto con el FMI y el Banco Mundial, en 2001 ante Kofi Annan, el Secretario General de las Naciones Unidas. El enorme despliegue de recursos realizado por el área tributaria de la OCDE a partir de los primeros años ’90 respondió a una clara estrategia, en un todo funcional al esquema globalizador de la época; con un fuerte apoyo a la eliminación de impuestos a la libre circulación del capital financiero y, además, tendiente a imponer su modelo de tratado urbe et orbi. La actividad desarrollada en nuestro continente fue a través de contactos gubernamentales, seminarios, cursos, organizando reuniones y, entre otras, mediante su inserción en organizaciones regionales –CIAT entre ellas–, con el objetivo de difundir su modelo y presentarlo como un factor dinamizador en los procesos de captación de inversiones externas. Su mayor inserción en diversas organizaciones, como parte de la estrategia de difusión del modelo único de tratado, es una de las facetas que, hoy por hoy, exhiben las relativamente recientes reuniones regionales de la International Fiscal Association, centradas en la reiterada cuestión de la doble imposición internacional bajo el modelo OCDE.

Tanto por la aludida actividad de la OCDE en el continente como por el modo en que las universidades de los países desarrollados enfocan el tema, lo cierto es que en los países en desarrollo del continente sólo se discuten (efecto deseado) aspectos no esenciales de dicho modelo (los esenciales serían los vinculados a la búsqueda de un mayor equilibrio tributario internacional, prioridad de potestad tributaria del país fuente, y otros), esto es, entre otros, el alcance de ciertas expresiones como la de “beneficiario efectivo” o algunos temas relacionados con el abuso de tratados, “treaty shopping” (abusos crecientes a medida que se extiende la red de este tipo de tratados, aspecto este reconocido por los propios expertos gubernamentales de la OCDE en el punto 8 de los comentarios al artículo 1 de su modelo), o la independencia tributaria de las sucursales. Cuando, en realidad, la cuestión esencial pasa por el modo en que se atribuyen las potestades tributarias, dado que estos acuerdos resuelven la “supuesta” doble imposición a través de la reasignación de las potestades de los Estados contratantes y ello se materializa eliminando o reduciendo la tributación en el país fuente, que en el mundo real son los países en desarrollo.

Concentrar el debate, circunscribirlo al alcance atribuible a meras expresiones o términos del modelo OCDE o a aspectos parciales de su estructura técnica, como se observa en organizaciones internacionales o nacionales de PED, es admitir su preeminencia y, ni más ni menos, perder el panorama del bosque concentrándose sólo en las hojas de la rama del árbol. En las universidades regionales, en cursos de grado y posgrado, maestrías y seminarios, se ignora, se margina, el modelo de tratado de la ONU, que es un poco más favorable para los PED aunque, como se señaló, se trata de una versión “más flexible” del modelo OCDE que opera también, en menor grado, como un mecanismo de transferencia de recursos hacia los PD. Ello responde a una razón básica: la cuestión tributaria internacional es un aspecto relevante para la empresa transnacional y casi privativa de profesionales especializados involucrados con tales empresas. Y el modelo OCDE es el instrumento adecuado para, planificación fiscal mediante, reducir la carga tributaria global a través de maniobras elusivas (y de las otras). El ahorro de impuestos que deriva de la manipulación de los tratados por parte de las citadas empresas y los jugosos honorarios de las firmas vinculadas a la actividad de planificación fiscal (“tax-planning”) son las razones reales que sustentan al actual esquema de tratados tributarios. La doble tributación internacional, que supuestamente los justifica, ya es historia.

Reflexiones finales

Resulta insólito, a esta altura, que algún país de la región haya encarado la negociación de este tipo de tratados bajo el modelo OCDE con la finalidad de salir de las “listas grises” definidas por esta organización. La presión llega hasta este punto extremo; no basta con el intercambio de información, sino que obligan a la suscripción de un cierto número de tratados bajo su modelo. Es insólito también que la incorporación a “listas grises” o “negras” provenga del área tributaria de una organización que no actúa del mismo modo respecto de ciertas singulares decisiones de países de la Unión Europea (UE) que son miembros de OCDE (“Haz lo que yo digo…”).

¿Qué sentido tiene la suscripción de un tratado para evitar la doble tributación, que implica transferencia de recursos hacia un país desarrollado, para un país que al que la OCDE “califica” entre los que presentan una conducta de algún modo flexible en materia financiera? Ello, sin dudas, es coherente con el objetivo tendiente a ampliar el espectro de países suscriptores de tratados tributarios bajo su modelo ya que una vez celebrados algunos tratados, al país “obligado” –desde la perspectiva de las relaciones con otros miembros de la citada organización– no le será sencillo negarse a negociar acuerdos de las mismas características y alcances que los primeros firmados.

Pita Grandal se pregunta por qué la OCDE se atribuye competencia para clasificar a los países en función de que cumplan ciertos estándares de intercambio de información, destacando que es en ese punto donde cabe plantearse quién y cómo va establecer el límite entre la competencia que puede considerarse lesiva, que podrá amparar capitales de diversa procedencia y tratamientos fiscales inadmisibles, de aquella competencia fiscal que plantean los países en desarrollo con la finalidad de atraer inversiones para mejorar su condición económica. Por otra parte, pone especial énfasis en remarcar lo que interpreta como un desatino al referirse a las Declaraciones del G 20 en las que la responsabilidad de la crisis financiera se intenta hacer recaer en las “jurisdicciones no cooperantes”, indicando a una serie de países que la OCDE considera que no cumplen con los estándares de intercambio de información y considerándolo una velada amenaza para conducir a los países “no cooperantes” a la firma de tratados de doble imposición.

Asimismo, se pregunta si tiene sentido que los países de América latina acuerden convenios de doble imposición en los que acojan la residencia como criterio de sujeción y, a este respecto, su res-puesta es negativa.

Es importante desmitificar la trascendencia atribuida a la celebración de este tipo de tratados, en el carácter de instrumentos cuasi determinantes de captación de inversiones externas en y para los países en desarrollo. En los días que corren, situación en este aspecto muy distinta de la existente 40 o 50 años atrás, el factor tributario, principalmente el impuesto que grava la renta, ya no tiene la trascendencia que se le atribuía en las definiciones de inversión, en virtud del proceso de armonización implícita operado en sus reglas de determinación, en su base de imposición, en sus niveles de alícuotas y en su condición de impuesto acreditable en el exterior. En la actualidad no se observan países que apliquen el criterio de renta mundial sin otorgar crédito por impuesto o, en su caso, exención. Hoy el factor tributario, cuando un país está en línea con el resto del mundo, no es determinante en la toma de decisiones de inversión. Los factores determinantes se encuentran en el denominado “clima propicio” para la inversión y este lo integran, entre otros no menos trascendentes, la seguridad jurídica, la previsibilidad, el respeto a las instituciones, la mínima conflictividad social, más allá de las cruciales razones de carácter productivo o comercial existentes en un circuito económico nacional.[2]

Existen en el mundo real una importante cantidad de efectos y situaciones distintas de las que difunde en los PED la OCDE y quienes, de manera directa o indirecta, están vinculados en estos países a los intereses de empresas residentes en Estados miembros de dicha organización. La transferencia de recursos fiscales de los PED a los PD a través de la celebración de tratados tributarios bajo los modelos ONU/OCDE, en menor medida bajo el modelo ONU, es indiscutible, es un hecho objetivo.[3] Relevada, o quizá revelada, esta situación, unida a los efectos que la propia OCDE reconoce en cuanto a las mayores posibilidades de elusión y evasión que una extensa red de tratados provoca, los PED deberían profundizar el análisis acerca de las ventajas y desventajas de la suscripción de los mismos. El objetivo principal aparente de estos tratados es eliminar la doble imposición internacional y el complementario es evitar la elusión y la evasión fiscal. Sin embargo, estos tratados y la creciente industria del “tax planning” –a decir del gobierno norteamericano y de ciertas y prestigiosas organizaciones no gubernamentales–, en rigor facilitan la elusión y la evasión fiscal internacional.

En la página 261 del libro Reflexiones en torno a un modelo latinoamericano de convenio de doble imposición, publicado en Montevideo en febrero de 2010 por la Fundación de Cultura Universitaria, señalamos, palabras más palabras menos, que las contradicciones expuestas, que se manifiestan entre las singulares ventajas que atribuye la OCDE a la celebración de tratados y sus efectos reales, son muy evidentes, pero también y a menudo están encubiertas y otras tantas son muy sutiles, como parte de una estrategia en la que se predica transparencia pero que en el mundo real es parte de un esquema en el que se privilegia exclusivamente la defensa de los intereses nacionales y empresariales que dicha organización representa. Es un dato de la realidad que advierte acerca de uno de los tantos costos que resultan de la ingenuidad política con que se enfocan estas y otras cuestiones en los países de menor desarrollo.

Luego de la Reunión del Milenio (ONU, 2000, con la participación de 150 jefes de Estado) y del denominado Consenso de Monterrey (ONU, México, 2001, 50 jefes de Estado), en nuestro rol de Presidente del Grupo de Expertos con el apoyo del Secretario y del Asesor del mencionado Grupo, Profesor M. McIntyre, impulsamos la creación de un Comité de Expertos, en parte como respuesta a la iniciativa de la OCDE. La intención de constituir un Comité de Expertos con mayor jerarquía que el Grupo de Expertos, cercano al Consejo Económico y Social del organismo (ECOSOC), apuntaba a conformar en la ONU un foro de discusión permanente entre representantes gubernamentales con la finalidad de establecer un mayor equilibrio en la distribución de las potestades tributarias entre PED y PD. Luego de arduos esfuerzos, que incluyeron una larga exposición ante la Asamblea General del organismo en el 2003, se aprobó por fin la constitución del Comité de Expertos en Cooperación Tributaria Internacional.

Sin embargo, por presión de algunos PD y una fuerte actividad de la OCDE y el FMI, el Comité de Expertos quedó, en los hechos, bajo la coordinación de la primera. La elección de los miembros representantes de países en desarrollo, nos consta, no fue transparente, y en algunos casos se observaron situaciones incompatibles con el objetivo fundacional. El sesgo pro OCDE es muy evidente. El programa del Comité comenzó con la revisión inmediata del nuevo acuerdo modelo de la ONU (1999) cuando recién habían transcurrido seis años desde su aprobación y, como puede observarse en las reuniones celebradas desde entonces, con marcada tendencia hacia el actual modelo OCDE. Asimismo, el Secretario del Comité, cargo que siempre cubrieron en carácter de apoyo administrativo funcionarios de ONU, lo ocupa desde 2005 M. Liennard, que representó a OCDE ante el Grupo de Expertos en los ’80, entre otras evidencias. Se observa en la situación actual una marcada analogía respecto de la concentración del manejo de la cuestión tributaria internacional, como la destacada anteriormente al comentar la “transferencia” de la mencionada cuestión desde ONU hacia el organismo predecesor de la OCDE a mediados de los ’50.

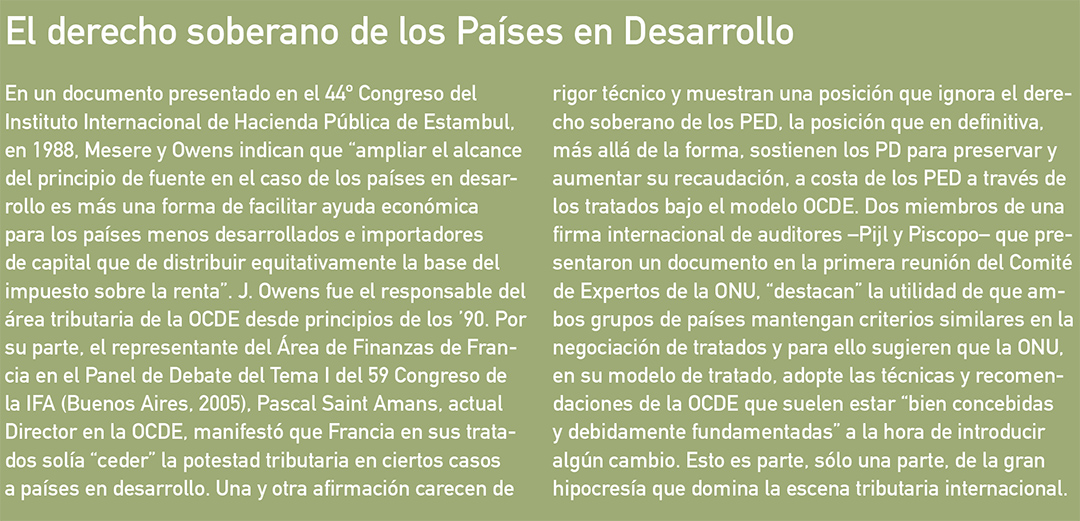

Es oportuno resaltar que en el continente existieron y existen importantes adhesiones al “principio de fuente”. La doctrina latinoamericana asumió la defensa del principio de fuente como solución al fenómeno de la doble imposición internacional, expresándolo en la reunión de la Sociedad de las Naciones de 1943. Los países integrantes de la Comunidad Andina compartieron tales criterios y se manifestaron a su favor en los modelos de tratados aprobados por la Decisión 40 de la JAC, aún vigente. Los once países miembros de ALALC aportaron fundamentos técnicos a la aplicación del principio de fuente sobre diversos tipos de renta (1979). Autores de la talla de Ramón Valdés Costa (Uruguay) y, entre otros, Giuliani Founrouge (Argentina), defendieron la aplicación del principio de territorialidad de la fuente como método para evitar la doble imposición.

Klaus Vogel, reconocido profesor de la Universidad de Hamburgo, Alemania, fallecido hace poco tiempo, se pronunció también a favor del “principio de fuente”, poniendo en tela de juicio, con sólidos argumentos, la postura de P. Musgrave relativa a la equidad en la exportación de capitales. Asimismo, Hugh Ault, de la Boston College Law School; Zolt y Kowal, ambos de Harvard Law School, y, entre otros, Michael McIntyre, de la Universidad Wayne, en documentos presentados a la reunión de 2002 convocada por la OCDE y la Universidad de Harvard, realizada en el ámbito de dicha universidad en Boston, Estados Unidos, en la que participamos unos 30 expertos y académicos de diversos países, opinaron a favor del “principio de fuente”. Del mismo modo, Malcolm Gammie, en el paper presentado en dicha reunión, “Arm’s Lenght or Formulary? A EU Perspective”, consideró adecuado adoptar dicho principio para países miembros de la Unión Europea. Por su parte, en la 59ª reunión anual de la IFA llevada a cabo en Buenos Aires en el 2005, los relatores generales del Tema I: “Revalorización del Principio de Fuente”, Atchabaian, Schindel y quien suscribe, en su condición de panelista y relator nacional, abogaron por la utilización del “principio de fuente” para facilitar el desarrollo de la actividad empresaria internacional.

No obstante, en PED del continente existen enfoques que, sin argumentos profundos, aceptan los criterios emanados de la OCDE. Esos enfoques, emanados de una “doctrina” vinculada a empresas de actividad multinacional y de firmas de auditores internacionales y de profesionales adoctrinados en Europa y Estados Unidos bajo los conceptos imperantes en los PD, eluden la cuestión central y admiten los criterios OCDE, cada vez más regresivos en términos de la imposición en fuente, para “resolver” la “supuesta doble tributación” mediante la reducción o la eliminación de la imposición en los PED, favoreciendo la tributación exclusiva en los PD. Es improbable, casi imposible, que pronunciamientos de organizaciones y entidades internacionales carentes de independencia de criterio, enfoquen y resuelvan problemas tributarios con un razonable grado de objetividad.

La dirigencia de un país, ignorando lo expuesto, puede suscribir tratados en la inteligencia de que estos, más allá de costos fiscales, le brindan parte del marco que requiere la búsqueda de inversiones externas que coadyuven a superar sus problemas sociales y económicos (aunque no sea cierto). Pita Grandal, en la publicación antes citada, señala que la clase política pierde la perspectiva de realizar propuestas con conocimiento previo y suficiente para guiarse por intereses de clase o por presiones de grupos económicos. En tal sentido, cabría preguntarse si efectivamente se necesita recurrir a la suscripción de un tratado bajo los modelos indicados a fin de “presentar una mejor condición para captar inversiones” o si no resulta más lógico encarar los cambios que coadyuven a generar las condiciones económicas y un clima inversor más adecuados, esto es mejorar las condiciones cuanti-cualitativas de los procesos de desarrollo integral. Cabe destacar usuales expresiones europeas respecto de las “posibilidades” que atribuyen, en algunos casos, a los PED para que puedan aplicar el impuesto a la renta sobre beneficios obtenidos por empresas no residentes en sus territorios. Algunos señalan que ceden “graciosamente” el derecho a imponer en determinadas situaciones y otros resaltan la importancia que asumen los estudios, trabajos y pronunciamientos de la OCDE y entidades similares en materia de tributación internacional para los países en desarrollo.

Ciertos especialistas de la región, relacionados profesionalmente con empresas de la misma que desarrollan actividades externas, estiman que de no negociarse y, en tal caso, adoptarse la estructura técnica de los modelos ONU/OCDE, dichas empresas sufrirán problemas de competencia cuando lleven a cabo actividades fuera de su país y por tal motivo consideran que debe adoptarse el esquema previsto por estos modelos. En cierto sentido esto es verdad, pero implica aceptar sin más ni más un esquema de tratados que, sin demostrar su efectividad, les significan a los PED fuertes pérdidas de legítimos recursos no compensadas por nuevas y mayores radicaciones externas de capital. En tal virtud, como en otros órdenes, es imprescindible reflexionar con un enfoque más amplio que el de la simple perspectiva de los intereses de un reducido grupo de empresas regionales, tomando en cuenta la realidad de los PED del continente y, decisión política mediante, que estos acuerden entre sí y con países extra zona, bajo un modelo común, sólo determinados aspectos tributarios que no afecten la recaudación de sus impuestos a la renta (intercambio de información, asistencia mutua en la recaudación de tributos, no discriminación, unas reglas de procedimiento de acuerdo mutuo y sobre el tratamiento específico de ciertas actividades tales como el transporte internacional y el ejercicio de la docencia entre países).

A partir de principios de los ’90 la OCDE no sólo cambió el esquema de su modelo en cuanto a la permanencia de sus definiciones, de estático a dinámico (“ambulatory model”), para adecuarla a los cambios en las modalidades de negocios, sino también en cuanto a intentar preservar en mayor medida que en las décadas previas la imposición en el país de residencia del inversor (en desmedro del país en el que se genera la renta). La actitud adoptada, de erigirse en organización rectora de la cuestión tributaria internacional, fue objeto de fuertes críticas. Entre ellas de caracterizados especialistas que actuaron en su seno, puesto que consideraron que abandonaba el análisis objetivo de la materia bajo análisis para defender en forma irrestricta determinados intereses económicos internacionales, tal como ocurrió cuando impulsó la creación de la ITO en la ONU en el año 2001.

Lo antes expuesto intenta poner de manifiesto una temática a la que los gobiernos y las entidades tributarias nacionales de los PED deben prestar particular atención, porque no se trata en la segunda década del siglo XXI de brindar solución a un problema que afecta a la actividad económica y financiera internacional –como ocurría en los ’20 del siglo pasado y en menor medida en los ’60–, sino de una estrategia de las empresas que dominan el comercio mundial, desarrollando negocios en diversos países, tendiente a minimizar su carga tributaria global. De esa estrategia forman parte organizaciones como la OCDE, organismos internacionales (FMI y BM, entre otros) e infelizmente el Comité de Expertos en Cooperación Tributaria Internacional de la ONU que ha sido cooptado en los hechos por la OCDE, a las que cabe agregar una activa doctrina vinculada a los intereses de dichas empresas. En este contexto, y con el objeto de preservar sus legítimos recursos fiscales, los PED afectados por modelos de tratados que no se adecuan a la relación desarrollo-subdesarrollo y por la manipulación creciente de una red de tratados con el claro propósito de eludir el pago de impuestos en el país fuente, deben prestar especial atención a esta problemática.

* Ex Director Nacional de Impuestos. Miembro del Grupo de Expertos Oficiales sobre Tributación Internacional de la Asociación Latinoamericana de Libre Comercio (ALALC). Ex Presidente del Grupo de Expertos en Cooperación Tributaria Internacional de la ONU.

Notas:

- [1] El profesor Philip Nimerman, de la Universidad de Hamburgo, Alemania, presentó un documento al Congreso de Finanzas Públicas celebrado en Córdoba, Argentina, en 1996, en base a las afirmaciones que realicé en un seminario tributario organizado por la OCDE y el FMI (París, Francia, 1990). En dicho documento demuestra, considerando el tratado argentinoalemán, que la Argentina realizó un sacrificio fiscal no compensado por mayores inversiones procedentes de Alemania.

- [2] La profesora Elizabeth Owens destacó en 1963 en Estados Unidos, año de publicación del borrador de modelo de tratado de la OCDE, que el mismo no resultaba atractivo para los contribuyentes de dicho país toda vez que las normas contenidas en el Internal Revenue Code (IRC) no sólo resolvían, en su caso, cuestiones de doble tributación, sino que eran más beneficiosas para los mismos. Estados Unidos de América ha celebrado sólo unos 54 tratados tributarios amplios mientras que, por ejemplo, Bélgica ha suscripto más de 100, siendo que la participación norteamericana es muchísimo más importante en el mundo que la belga.

- [3] El Prof. Tsilly Dagan, de la Universidad de Columbia (EE.UU.) y de la Universidad de Tel Aviv, manifiesta que estos tratados resultan mecanismos perversos de transferencia de recursos desde los países pobres hacia los países ricos.