Seguridad social y condiciones de vida la protección social en la Argentina entre 2002 y 2012

| Por Claudia Danani y Susana Hintze |

La seguridad social tiene lugar propio en el entramado de políticas sociales y en la protección social. Como otras políticas, une concepciones y “haceres” sobre el trabajo, las necesidades sociales y el carácter público o privado que la sociedad haya asignado a ambos; pero es el más vigorosamente institucionalizado de los modos posibles de organizar la protección (como sea que se la conciba); se vincula con los derechos laborales; distingue entre riesgos cubiertos y se apoya en esquemas contributivos, lo que le da un potencial de exigibilidad que otros sistemas no tienen. Así, su arquitectura y funcionamiento definen dinámicas y distribuciones del bienestar, y patrones de legitimidad, con sentidos y orientaciones en disputa. Debilidades y fortalezas, virtudes y defectos se anudan en esos rasgos.

En este trabajo discutimos el proceso atravesado por dos componentes de la seguridad social en la Argentina entre 2002 y 2012, y sus efectos sobre las condiciones de vida de distintos sectores sociales y en la “calidad de la vida social”. Seleccionamos dos componentes dirigidos a los extremos etarios de la población: el previsional, a los adultos mayores, y el de asignaciones familiares, a niñas, niños y adolescentes (en adelante, NNA) que, vía la Asignación Universal por Hijo (en adelante, AUH), incorporó a grupos poblacionales que históricamente no fueron alcanzados ni en términos conceptuales ni políticos. En la selección atendimos una “doble centralidad” para las condiciones de vida y para la vida social: centrales fueron sus procesos político-institucionales en la última década (debates, creaciones institucionales); y centrales son las poblaciones atendidas. En efecto, creemos que NNA y adultos mayores son, más que otros, sectores de población de cara a los cuales las sociedades prueban su decisión y capacidad de protección; es decir, su capacidad de dar garantías a una vida socialmente deseable, tanto en los alcances materiales de la satisfacción de necesidades como en el reconocimiento de la pertenencia plena de sus miembros. Y así se prueban a sí mismas como sociedades genuinamente modernas.

Como se ve, explicitamos la polémica con la concepción (cuyo éxito legó el neoliberalismo) según la cual protección y seguridad son colectivamente indeseables e individualmente vergonzantes (por ineficiencia y por expresar la incapacidad personal de auto-valerse, respectivamente). Por el contrario, postulamos que las sociedades capitalistas –cuyo funcionamiento “normal” permanentemente amenaza la vida humana, y no supuestas anomalías, disfuncionalidades o fricciones más o menos ocasionales– han de ser interpeladas constantemente por exigencias de protección y seguridad. No hay otro modo, ni razón, por la que valga la pena vivir en ellas.

La seguridad social en las últimas décadas: dos ciclos de transformaciones político-institucionales

En nuestro país, durante los años ’90 la seguridad social fue objeto y escenario primario de aquella concepción de-socializante de las condiciones de vida. Salvo el subsidio por desempleo, creado por Ley de Empleo Nº 24.013/1991, sus cuatro componentes (previsional, obras sociales, riesgos de trabajo y asignaciones familiares) redujeron su cobertura horizontal (menos población protegida) y sus garantías (fijando mínimos que de hecho y de derecho fijaron máximos a la protección) e introdujeron mecanismos de mercado (de seguros) y de individualización de los riesgos y autoprotección individual (riesgos del trabajo, obras sociales, previsional). En síntesis, un retroceso distributivo y de la solidaridad, claves históricas de estos sistemas.

La reforma previsional de 1993 creó un sistema mixto, de dos pilares: el Sistema Integral de Jubilaciones y Pensiones. El primero funcionaba con estructura de reparto y administración estatal. Este componente pagaba la Prestación Básica Universal a quienes cumplían con los requisitos de edad y años de aportes; como tal, era el de mayor efecto distributivo y representaba una parte importante de los haberes mínimos. El Estado también pagaba una Prestación Compensatoria por los aportes realizados en el sistema previo. Hasta aquí, el financiamiento provenía de las contribuciones patronales (16%), de parte de los aportes de los trabajadores autónomos (16 de los 27 puntos) y de la recaudación de diferentes impuestos.

El segundo pilar contemplaba dos regímenes alternativos y optativos: uno bajo régimen de reparto, de administración estatal y que otorgaba una Prestación Adicional por Permanencia, y uno bajo Capitalización Individual, gestionada por Administradoras de Fondos (AFJP) creadas a tales efectos, que pagaba la jubilación (ordinaria). El monto resultaba de los rendimientos de la capitalización individual (con distintas modalidades de pago posibles). Diferentes cambios normativos acumulados a lo largo de los años, y un mercado laboral en el que aumentaba el desempleo y se legalizaban las condiciones precarias de trabajo, redujeron el número absoluto y la proporción de beneficiarios efectivos. Basta decir que a fines de los años noventa sólo el 64% de los adultos mayores estaba cubierto por el sistema, y a fines de 2003 lo estaba el 61 por ciento.

También el componente de Asignaciones Familiares sufrió transformaciones relevantes. En noviembre de 1991, el decreto de desregulación (Nº 2284) inició la primera Reforma del Estado y creó el Sistema Único de Seguridad Social, que disolvió y absorbió las funciones de las ex Cajas de Subsidios Familiares. Luego, en 1996, primero un decreto de necesidad y urgencia y después la ley 24.714 llevaron a cabo la mayor reforma en las asignaciones, que se mantuvo hasta el año 2009: se fijaron topes salariales por encima de los cuales los trabajadores no percibían las asignaciones y se redujeron las contingencias cubiertas. Caracterizadas por la disminución de beneficios y perceptores, las transformaciones mantuvieron el encuadre de protección familiar para trabajadores formales.

Nunca la Argentina había pasado por una crisis tan integral (económica, político-institucional y social), ni de similar intensidad a la que se desató durante 2001-2002, que conmovió hasta elementales supuestos de existencia de la Nación. Aún hoy la incierta expresión “la crisis” no deja dudas: es “aquella” crisis. Herencia del ciclo de hegemonía neoliberal, por entonces la Argentina compartía con América latina un grave diagnóstico de desprotección previsional (falta de cobertura de adultos mayores), y pronósticos de caídas aún más pronunciadas, por la combinación de la normativa y el desempeño del mercado laboral. En lo que hacía a NNA, el país también participaba de la oleada de “infantilización de la pobreza”: el 63,4% de ellos y ellas vivían en hogares pobres, y el 30,1% eran indigentes.

Intensas disputas rodearon la “salida” de la crisis y el primer gobierno electo emprendió políticas de confrontación con distintos ejes de las políticas de la década anterior; ese fue el caso de la protección social. Así, a partir de 2002, y en especial de 2003, la Argentina pasó de compartir el cuadro regional de desprotección, a sumarse al proceso de reversión política y teórica de las políticas públicas en esa materia.

También entonces la seguridad social se destacó en contenidos y alcances. El primer componente reformado fue el previsional: primero por aumentos de los montos por decretos del Ejecutivo, y luego por una nueva Ley de Movilidad (2008) que, aún con límites, por primera vez introdujo elementos de control público al respecto. También desde 2004 se desarrollaron medidas (no estructurales) que ampliaron la cobertura horizontal, como la Jubilación del Ama de Casa y del Servicio Doméstico, y una masiva moratoria de las deudas previsionales, de muy favorables condiciones. Un aumento del 270% del número de Pensiones No Contributivas (de 344.630 en 2003 a 1.276.949 en 2012) hizo el resto y la tasa de cobertura llegó a las más altas de la región. Finalmente, en 2008 se reestatizaron los fondos administrados por las AFJP y se eliminó el régimen de capitalización, reemplazado por un único de reparto. Esa fue la medida verdaderamente radical.

Mirando en clave de bienestar de la población, las mejoras del mundo laboral hicieron lo propio con la condición de los adultos activos y tuvieron efecto positivo en las proyecciones de la protección, pues la regularización de las contrataciones laborales “normalizó” –vía contribución– su futura posición frente al sistema previsional.

En octubre de 2009 se promulgó el decreto 1602 que creó la AUH, extendiendo la asignación familiar por hijo a sectores de la población nunca cubiertos. Concretamente, trabajadores en distintas condiciones de informalidad (laboral y/o económica) y siempre de bajos ingresos: desocupados, monotributistas sociales y personas que se desempeñan en la economía informal o que perciben un ingreso inferior al salario mínimo.

La puesta en marcha de ambas medidas cambió las condiciones de la protección para franjas significativas de la población; en algunos casos llevó a revisar los diagnósticos referidos a la seguridad social e intensificó las discusiones sobre ella, respecto de la cual, sostenemos, corresponde hablar de proceso de contrareforma. De ello nos ocupamos en el próximo apartado.

Seguridad social y condiciones de vida en tiempos de contra-reforma

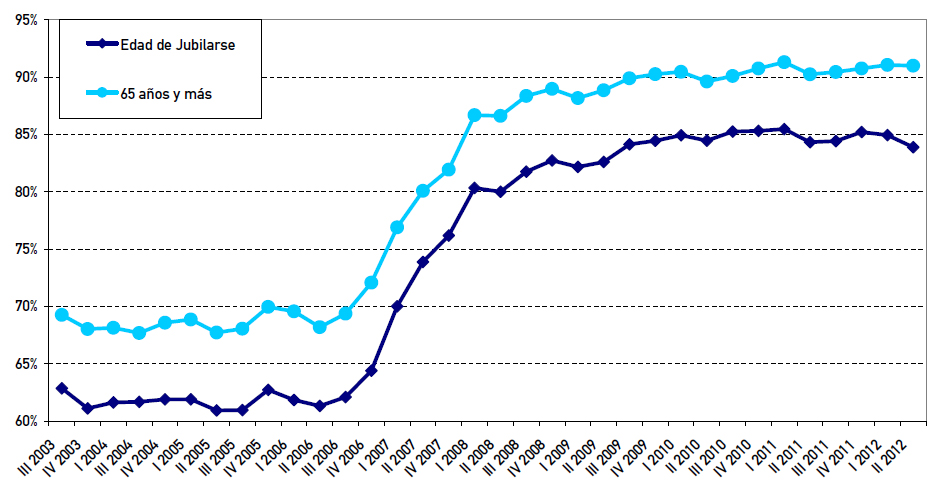

Puesto el interés en la capacidad de protección del sistema en estos años, empezamos señalando que a mediados de 2012 (último dato disponible) recibían beneficios previsionales entre el 84 y el 91% de los adultos mayores, según se considere la edad inicial o 65 y más años, respectivamente. Mostramos la evolución en el Gráfico 1.

Gráfico 1. Evolución de la cobertura previsional de adultos mayores en edad de jubilarse

y 65 años y más. Total de aglomerados

Fuente: Danani y Beccaria (2011) “La contra-reforma previsional argentina, 2004-2008”. En: Danani, C. y Hintze, S. (2011): Protecciones y desprotecciones: la Seguridad Social en la Argentina, 1990-2010. UNGS. Los Polvorines.

El gráfico muestra el notable salto de cobertura entre 2006 y 2008, resultado del funcionamiento pleno de la moratoria, y también que desde entonces y hasta 2012, aunque lentamente, se acumularon cuatro puntos más, llegando a ese 91 por ciento.

La expansión fue progresiva en dos planos: primero, fue promujer, sabiéndose que la desprotección femenina es mayor que la de los varones. Aquí el aumento total se explica casi completamente por el de la cobertura femenina: entre 73 y 80% de los beneficios de moratoria fueron a adultas mayores. Esto implica que el sistema de seguridad social ha encontrado el modo de “tratar mejor” a las mujeres en este tramo de la vida que en todos los anteriores.

El segundo rasgo progresivo es que el crecimiento del número de perceptores se acentuó en los hogares del primero y segundo quintiles (de 9 a 15% en el primero y de 14 a 25% en el segundo entre 2003 y 2011); creció 4% en el tercero (de 23 a 27%) y disminuyó (poco) en el cuarto y quinto. Es cierto que, por ser porcentajes dentro de cada quintil, una parte de la mejora comparada expresa la desigualdad inicial. Pero aun con esa reserva, es alentador que la situación de los hogares de los quintiles inferiores mejorara con el avance del proceso: en efecto, mediciones anteriores muestran que esos hogares tenían al inicio la menor proporción de perceptores previsionales.

¿Cuál es el alcance de satisfacción de necesidades de los ingresos previsionales y sus implicancias en el bienestar de las personas? Además de agudizar la desconfianza social que siempre acecha a las estadísticas, la intervención del INDEC impide dar respuestas certeras. Sí puede afirmarse que fue explícita la política de priorización del haber mínimo, y que este siempre estuvo por encima del aumento otorgado y también de los aumentos del salario mínimo de actividad. En simultáneo, fue igualmente clara la postergación de los haberes superiores, que por efecto de la inflación afectó diferencialmente a quienes al inicio del ciclo estaban en rangos medios (que por ello sufrieron más el retraso). Cabe decir que desde la ley de movilidad (2009), esa situación se detuvo y todos los haberes tuvieron movimientos similares (salvo la ya consignada ventaja en el cálculo del mínimo, con ajustes adicionales).

Ese rezago relativo, uno de los de mayor controversia sociopolítica, es invocado en las presentaciones judiciales, hechas de reclamos individuales por actualización de haberes a la par de los de actividad. La crítica, por su parte, apunta al llamado “achatamiento de la pirámide previsional”. Cada circunstancia ocupa espacios sociales y exige razonamientos diferentes. Y en nuestras claves de distribución del bienestar y de capacidad de protección, el achatamiento –correcta descripción para un sistema cuya estructura de beneficios acercó a haberes máximos y mínimos– se da en el marco de una elevación del piso que continúa siendo importante; en efecto, y pese a las restricciones de información que consignamos, el mínimo se encontraba en 2011 en torno de un 80% por encima del vigente durante toda la Convertibilidad. No es lo mismo con el haber medio, cuyo incremento real era, entonces, cercano a cero (0,2%). Pero ello es un resultado combinado: aumento mayor del mínimo más una muy superior participación de beneficios de ese rango, ya que la mayoría de los tramitados por moratoria (2.600.000 en total) ingresaron en él. En síntesis: hay achatamiento, sí, de una pirámide que parte de un piso de protección real superior.

Como ya dijimos, en el otro extremo de las medidas de protección está la población de NNA y respecto de ella, la AUH. Aunque la reconstrucción histórica de su creación y antecedentes son mucho menores que los desarrollados para el componente previsional, sostenemos que la AUH es la medida más importante en este campo. Nuevamente empezamos por sus efectos en las condiciones de vida.

1. Distintos cálculos hablan de entre un 13 y un 18% de la niñez y adolescencia urbana que no satisfacen sus “necesidades básicas”. La AUH se dirige a ese segmento etario.

2. Esa estimación incluye más de tres millones de AUH, lo que representa más del 30% del segmento de hasta 18 años. Con ello a la vez se calcula una cobertura total de entre el 80 y el 90% de NNA alcanzados y alcanzadas por la seguridad social o sucedáneos (impuesto a las ganancias para los sectores que tributan).

3. Ya desde su concepción, con cumplimiento satisfactorio en la implementación, la AUH tiene un sesgo progresivo en lo que hace a los destinatarios: llega, sin duda, a los quintiles de menores ingresos. No se reportan irregularidades o filtraciones importantes.

Lo anterior conforma una intervención cruzada de contrapuntos: respecto de la capacidad de proveer bienestar, encontramos que los sucesivos aumentos nominales sostuvieron razonablemente el poder adquisitivo en los tres años de implementación ($ 220, $ 270 y $ 340); sin embargo, cálculos propios nos sugieren que los incrementos antes bien compensaron la inflación del intervalo, que “defendieron” anticipadamente los ingresos del hogar (una vez más el análisis varía con el estimador utilizado para calcular la inflación). En todo caso, aun sectores muy críticos atribuyen un efecto positivo a la AUH, en especial por su peso en el presupuesto de los hogares.

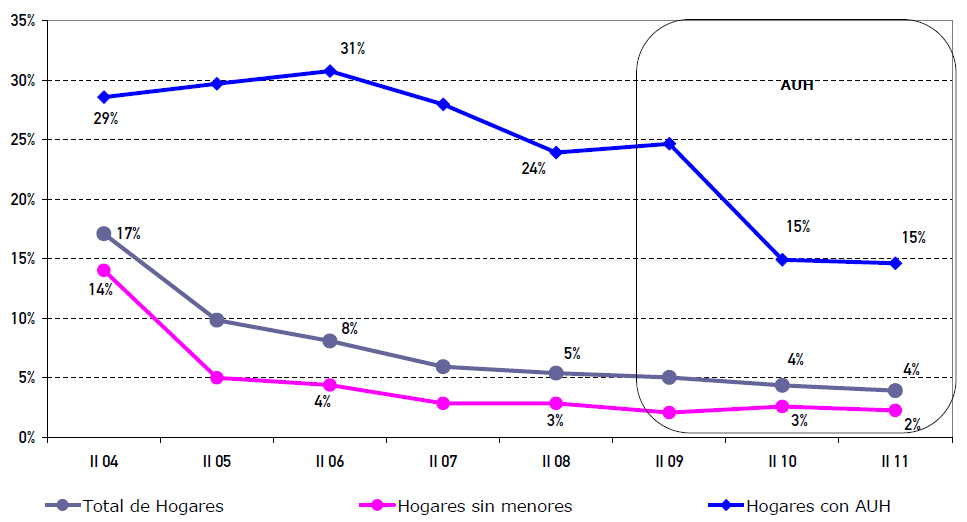

Al igual que al analizar el efecto de la mayor cobertura previsional en los quintiles inferiores, debe señalarse que este peso es también parcialmente función de la desigualdad distributiva y de la privación. Sin embargo, la combinación de los distintos rasgos que presentamos hasta acá arriman material para un resultado que ya puede anticiparse: una incidencia importante de la AUH en la baja de la tasa de indigencia (muy inferior en la de pobreza, que no trataremos aquí). Veamos el Gráfico 2.

Gráfico 2. Evolución de la tasa de indigencia por tipos de hogares seleccionados, 2004/2012.

Total de aglomerados

Fuente: A. Beccaria y J. Curcio (2011) “Análisis del impacto de la Asignación Universal por Hijo para Protección Social (AUHPS) sobre la situación de la niñez y sus familias”. Ponencia presentada al X Congreso Nacional de la SAAP. Córdoba. Con datos ANSES e índices de inflación oficial de 9 provincias actualizados a 2012.

En efecto, el Gráfico 2 muestra la evolución diferencial de la tasa de indigencia en el total de hogares, en hogares sin NNA y en hogares que desde 2009 reciben la AUH. Entre estos últimos, la caída de la indigencia es de 10 puntos en casi tres años, equivalente a la mitad de la indigencia inicial. Seria contrapartida: esto también implica la persistencia de una tasa idéntica, pese a la recepción de la AUH hasta mediados de 2012.

Al mirar las condiciones de vida de estos sectores desde una perspectiva global de la vida social, se ve que esa mejora objetiva participa también de la polémica sobre la institucionalidad, los sentidos y contenidos de la protección mencionados al inicio. Por ejemplo, en lo “propiamente protectorio” la AUH trajo la novedad de incorporar a la seguridad social a sectores hasta entonces no incluidos. Pero lo hizo sin cambiar los fundamentos, que siguen atados al trabajo (es decir, al trabajo como fuente de protección y de derechos); lo que hizo, sí, fue ampliar lo que se entiende por “trabajo” y por “trabajadores” a efectos de la protección. En esto hay algunas diferencias entre la AUH y el proceso previsional: la moratoria tampoco modificó la concepción de trabajo ni el principio formalmente contributivo; al contrario, lo que es criticado como “eliminación de los aportes” fue un subsidio que dio enormes facilidades de pago pero que, en esa flexibilidad, ratificó su vigencia. Finalmente, la moratoria es un recurso con antecedentes de décadas, y no una “creación”.

Cobertura ampliada con transferencias masivas, relativo sostén del poder de compra; carácter redistributivo por llegar a los tramos inferiores de ingreso. A ello se agrega algo que hace de la AUH la medida emblemática de la “reversión política y conceptual” de la protección: la incorporación de un lenguaje de derechos que, creemos, da sentido a esta generación de políticas. Por cierto, es preciso vigilar el vaciamiento de contenidos; pero también lo es notar que el reconocer derechos puede potenciar la disputa por su realización, cuestión fundamental porque los derechos, claro, no están “sencillamente allí”.

Esta advertencia nos interna en las sombras de la AUH, que no son pocas y cruzan muchos de los aspectos revisados. Primero, los límites de la cobertura: entre 500.000 y un millón de NNA no son alcanzados por la asignación, y estimaciones del Barómetro de la Deuda Social indicaban en 2011 que cerca de un 9% de ellos y ellas, sin protección, estaban en situación de pobreza extrema. Vinculado con ello se encuentra una trayectoria “volátil”, con fluctuaciones en los listados y una tendencia levemente decreciente desde 2011, en parte quizá por la puesta en vigencia de las condicionalidades y en parte –como sugiere Estela Grassi– por las dificultades para recuperar para la vida colectiva –aun de modo elemental– a núcleos poblacionales que probablemente se han cristalizado en la no-pertenencia (y de una sociedad que experimenta –y actúa– la desconexión y ajenidad de grupos sociales íntegros).

Las condicionalidades. Como se sabe, la AUH se abona por cada menor hasta un máximo acumulable de cinco. El 80% se paga por mes, el restante 20% se reserva y se cobra al acreditar el cumplimiento de controles de salud, la permanencia en el sistema educativo y presentando una declaración jurada de la condición laboral del mayor responsable, a la que se vincula la AUH. La complejidad de la cuestión escapa al espacio disponible, más aún cuando se la tensiona con los programas de transferencias condicionadas vigentes en América latina y con la búsqueda de universalidad que la propia política proclama. Pero un somero recuento de aspectos en danza permite identificar, por un lado, que esas condiciones discriminan respecto de lo exigido a los perceptores del componente contributivo equivalente; y cómo negar la denegación de universalidad implícita –ya no sólo por enumerar categorías receptoras sino– por la imposición de comportamientos. No obstante, el que las condicionalidades se refieran a derechos de NNA que las sociedades deben garantizar, relativiza (y complejiza) las objeciones. Más aún: sin defenderlas, al menos nos impone el deber de pensar cómo enfrentar democráticamente las consecuencias de largo plazo, y de difícil reversión, de las políticas llevadas adelante durante los ’90.

Repetimos: la AUH es la más importante de las políticas desarrolladas. Y más allá de toda consideración de intenciones, su creación por la vía de un decreto la privó de un debate público en el ámbito legislativo y la condenó a la debilidad institucional y a la exposición al riesgo político de cambios de timón. Dados los intensos debates socio-políticos sobre méritos y desméritos de la protección y las críticas crecientes al carácter redistributivo que los sucesivos gobiernos kirchneristas dieron a las políticas de la seguridad social, este es un aspecto que merece máxima atención.

Notas finales

Ambos componentes de la seguridad social han mostrado la potencia de una “contra-reforma” de las políticas que distinguieron al neoliberalismo: la posibilidad cierta de recomponer las condiciones de vida de sectores muy amplios de la población en el presente y en perspectiva. Procesos perfectibles e insuficientes, pero el efecto positivo en las condiciones de vida de hogares y personas es el saldo más importante a rescatar.

Lo siguiente a destacar es que en ese marco, ambas políticas arrojan una menor desigualdad, y eso no sólo mejora las condiciones de vida de las personas en lo cotidiano: lo hace con la sociedad. Así es: la sociedad en su conjunto es mejor cuando la desigualdad de ingresos entre quintiles se reduce por efecto de una mayor cobertura previsional (nuestros cálculos indican que el Gini del IPCF entre adultos mayores llegó a 0,336 en 2012), o cuando la diferencia de 20 veces entre el ingreso del primero y décimo decil baja a 18 veces.

No obstante, estos resultados están amenazados por dos factores: el primero de ellos es una institucionalización insuficiente. En algún sentido, las políticas socialmente más democratizadoras son las que menos se institucionalizaron en estos años: he ahí la AUH, potencialmente capaz de redefinir la relación entre seguridad social y asistencia, sostenida apenas por un decreto y, como tal, removible por otro. Lo mismo cabe para la moratoria previsional, también declarada por decreto del Ejecutivo: de hecho, hay indicios de algún punto de caída de la cobertura, que tal vez indique que su efecto llegó a un límite; o tal vez estén instalándose modalidades de gestión en una dirección de restricción de beneficios, dejando fuera de la protección a los sectores más vulnerables, como el del servicio doméstico.

La segunda amenaza radica en las resistencias sociales a un sistema de protección de corte más redistributivo: las demandas judiciales por derechos individuales, el reclamo de que el sistema preserve la desigualdad de partida (ese es el sentido de la crítica al “achatamiento de la pirámide”) en lugar de redistribuir ingresos, de hecho caminan en esa dirección. En este sentido, nuestra afirmación anterior de que “la sociedad es mejor…” no se sostiene en información o conocimiento especializado: la igualdad o la distancia, una sociedad de pares protegidos o de desiguales ajenos, no es resultado de un “saber” sino de un proyecto, del proyecto de sociedad en la que queremos vivir. En cualquier caso, ello requiere un debate de largo plazo, sin demonizaciones, y con la vocación genuina de avanzar en acuerdos integralmente democráticos.

Es decir: proyectos más igualitarios.