Los propietarios de la tierra como protagonistas del actual paradigma productivo del agro pampeano

A mediados de la década de 1990, la incorporación de la soja transgénica prácticamente en “tiempo real” con su desarrollo en los países centrales, así como su convergencia con un conjunto de nuevas formas de trabajo que se habían iniciado anteriormente, dieron lugar a la consolidación de un nuevo paradigma tecnológico que produjo un acentuado y sostenido crecimiento de la producción agrícola que se mantiene hasta nuestros días.

En ese contexto, entre 1994 y 2010 se expandió la producción y el área sembrada pasando de 40 a 92 millones de toneladas y de 19,6 a 30 millones de hectáreas, respectivamente, lo cual supone un crecimiento anual acumulativo del 5,4% en la producción y del 2,8% de la superficie sembrada. El ritmo de la expansión de la superficie sembrada es ciertamente llamativo porque teóricamente la producción agropecuaria luego de la fase de la mecanización en la segunda etapa sustitutiva no tenía nuevas tierras pasibles de ser incorporadas a la producción. No obstante, ello fue posible por dos procesos que convergieron en el tiempo. El primero de ellos fue la incorporación de la tierra de la región pampeana que había permanecido ociosa debido a la preeminencia de la rentabilidad financiera sobre la proveniente de la producción agrícola o ganadera entre 1977 y 1994. La segunda consistió en la relocalización de una parte de la producción ganadera en la periferia de la pampa húmeda y también en el desplazamiento de un conjunto de producciones regionales por parte de la soja, debido a su aptitud para ser producida en zonas más áridas aunque con una productividad significativamente menor.

Esa expansión del área sembrada tuvo no solamente un papel muy destacado en el sostenido incremento del valor de producción del agro pampeano, sino que también les permitió a los terratenientes de esa región –que conforman el núcleo central de esta producción– alcanzar una representación territorial “más nacional” debido a que la soja tiene aptitudes para ser producida en regiones no aptas para el resto de los cultivos pampeanos, pese a la acentuada tendencia a la expulsión de la actividad de mano de obra directa e indirecta. Esta característica influyó en la trascendencia que alcanzó el conflicto desatado a raíz de las retenciones móviles en 2008.

Es indudable el alcance que tuvo en este nuevo ciclo expansivo de la producción pampeana el desarrollo de la soja transgénica resistente al glifosato, pero no menos importante fueron las nuevas formas de trabajo e insumos –como el contratismo en un caso y los fertilizantes en el otro– y algunos de los grandes cambios estructurales de la década de 1990, como la privatización de las empresas públicas, que convergieron con esa innovación. Todo ello potenció fuertemente no sólo la productividad sino especialmente las economías de escala, elevando de esta manera la rentabilidad agrícola a través de la reducción de costos y permitiendo un ensanchamiento de la brecha entre la rentabilidad de los grandes productores versus la de los pequeños y medianos.

De esta manera, este nuevo paradigma productivo plasmó un proceso virtuoso sustentado en la obtención de economías de escala (reducción de costos a medida que aumenta la superficie trabajada) y de los rendimientos por hectárea, potenciando ambos procesos la rentabilidad de la explotación agrícola y el predominio de la percibida por los grandes terratenientes respecto de los de menor superficie trabajada.

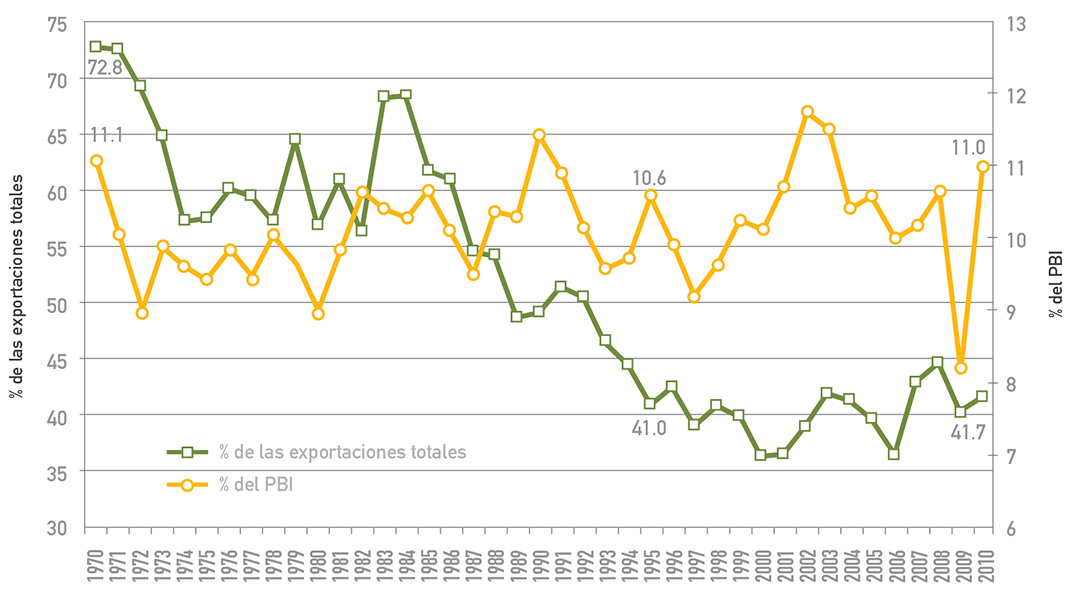

No obstante el indudable dinamismo que exhibe este nuevo ciclo del agro pampeano, su incidencia relativa en los grandes agregados macroeconómicos ha sido realmente modesta y casi sorprendente si se tienen presente las declamaciones y aspiraciones de los referentes sectoriales. Específicamente, tal como se verifica en el gráfico 1, en la participación del sector agropecuario, silvicultura, caza y pesca en el PBI desde 1970 a la actualidad, se percibe que esa notable expansión productiva le permitió a esta actividad mantener su participación en la generación de valor agregado, con sus más y sus menos, en alrededor del 11%. Ciertamente, esta notable estabilidad en la incidencia relativa sectorial no se originó sólo en factores endógenos sino que estuvo influida por etapas económicas muy disímiles ya que durante la década de los ’80 y el primer quinquenio de los años ’90 la incidencia del proceso de desindustrialización fue notoria, y a partir de 2002, por el contrario, influyó el hecho de que la expansión del PBI fuera equivalente al de esta actividad.

Gráfico 1. Incidencia de las exportaciones de productos pampeanos

y del PBI agropecuario en los respectivos totales

Fuente: Elaboración propia sobre la información de CIFRA y de la CEPAL.

Por otra parte, la incidencia de los productos pampeanos en las exportaciones totales del país desde 1970 en adelante exhibió una profunda retracción hasta mediados de los ’90, al caer del 72,8% al 41% de las ventas externas totales. De allí en adelante, la consolidación del paradigma sojero le permitió al agro pampeano solamente mantener su participación en las exportaciones totales alrededor de ese 41%, más allá de los desvíos coyunturales.

Es decir, este ciclo expansivo sólo le alcanzó al agro para estabilizar su participación en el PBI y en las exportaciones en los niveles alcanzados al comienzo del mismo, sin poder recuperar el terreno perdido anteriormente, especialmente en términos de las ventas externas. Esta situación, que a esta altura de los acontecimientos puede considerarse como un fenómeno estructural, tiene una notable importancia económica y política porque implica un debilitamiento del papel irremplazable que tuvieron las exportaciones pampeanas durante la industrialización sustitutiva como proveedoras fundamentales de las divisas a través del comercio exterior, lo cual les permitía a quienes ejercían el predominio sectorial contar con una notable capacidad de imponer sus intereses en términos de las políticas económicas.

En el contexto de estos claroscuros que exhibe el actual paradigma productivo del agro pampeano han surgido básicamente dos interpretaciones acerca del sujeto social que protagoniza este ciclo de expansión productiva.

La primera de ellas consiste en afirmar que este proceso produjo nada menos que la pérdida por parte de los propietarios en general –no de una fracción del capital agrario sino de todas ellas– de las decisiones estratégicas que guían su producción, que se habrían desplazado a las denominadas “tramas productivas”, y específicamente dentro de ellas al contratista en tanto es quien aporta en buena medida la maquinaria y equipo para las labores productivas. Estos enfoques –que básicamente intentan dar por terminado un debate con tanta densidad histórica y actual como es el relativo a la propiedad de la tierra– confunden la mejora de los instrumentos y alternativas tecnológicas y productivas de que dispone actualmente la empresa agropecuaria con un desplazamiento de las decisiones estratégicas en términos de uso del suelo, formas de trabajo y maximización de la rentabilidad a quienes en realidad prestan servicios a la misma y están subordinados a las decisiones de los propietarios.

Otra línea interpretativa, quizá más política que académica, porque hay muy pocos estudios sobre el tema, se refiere a la irrupción de nuevas formas de producción de carácter financiero (los pools de siembra y los fondos de inversión agrícola) que les aseguraban a los inversores que adquirían una cuotaparte un rendimiento que igualaba o superaba a las inversiones financieras. Con ese capital los pools y fondos de inversión arrendaban tierras en la región pampeana para producir diferentes productos. Desde este punto de vista se señalaba que estas nuevas formaciones se constituían en actores centrales en la producción agrícola y generaban el desplazamiento de los pequeños y medianos productores mediante el arrendamiento de sus tierras, los cuales pasaban a ser “rentistas puros”.

Esta caracterización implicaría postular que el liderazgo de esta nueva forma de producción desplaza a la figura del propietario como el principal protagonista productivo y que, tan importante como esto, supone la disolución del predominio de la oligarquía pampeana o, al menos, que su presencia ya no es determinante en las producciones sectoriales más rentables, lugar que ocuparían los capitales ajenos al sector que controlan esta nueva forma de producción.

En principio, esta última explicación es más plausible que la mencionada anteriormente porque uno de los fenómenos de mayor envergadura que se expresa en términos de la tenencia de la tierra es el arrendamiento, fenómeno que cobra fuerza a partir de la exacerbación de las economías de escala, proceso que fue mencionado anteriormente y que incrementa la rentabilidad a partir de una disminución del costo de producción originado en el aumento de la superficie trabajada.

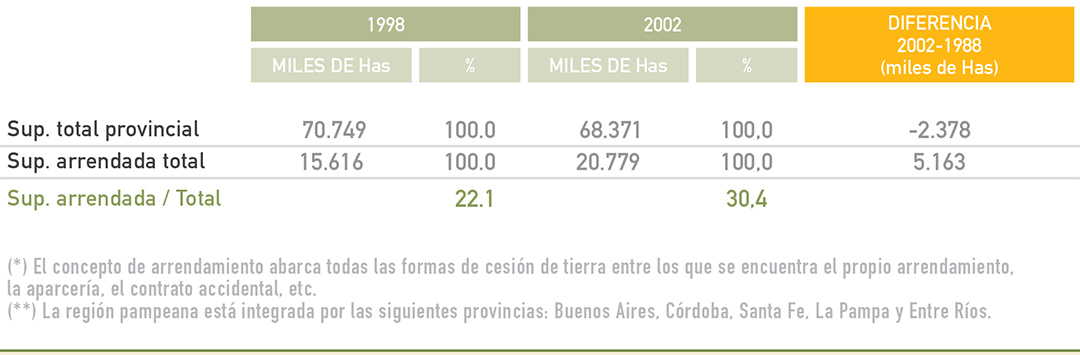

Sin embargo, la comparación de los resultados censales del último relevamiento anterior a la consolidación sojera (1988) y el primero después de la misma (2002), permite cuantificar este fenómeno en las provincias que integran la región pampeana (cuadro 1). Los resultados obtenidos corroboran la hipótesis acerca del incremento significativo de los arrendamientos en estas provincias, alcanzando en 2002 a prácticamente 21 millones de hectáreas, lo que representa aproximadamente el 30% de la superficie total. Esta primera aproximación a la evolución del modo de explotación de la tierra permite comprobar que las haciendas tomadas en arrendamiento son minoritarias respecto de las que son trabajadas por sus propietarios, lo cual descarta que los capitales extrasectoriales, como los fondos de inversión, sean predominantes. No obstante, la superficie comprometida por ellos es lo suficientemente importante como para cuestionar el claro predominio que tradicionalmente ejercieron los propietarios en el agro pampeano. Esto sería así, siempre y cuando esa superficie fuera trabajada mayoritariamente por capitales extrasectoriales que invierten en la actividad para obtener la cuantiosa renta agraria derivada del modelo sojero.

Cuadro 1. Incidencia de los arrendamientos(*) en la superficie pampeana total(**)

Fuente: Elaboración propia sobre la base de los Censos Agropecuarios de 1988 y 2002 del Indec.

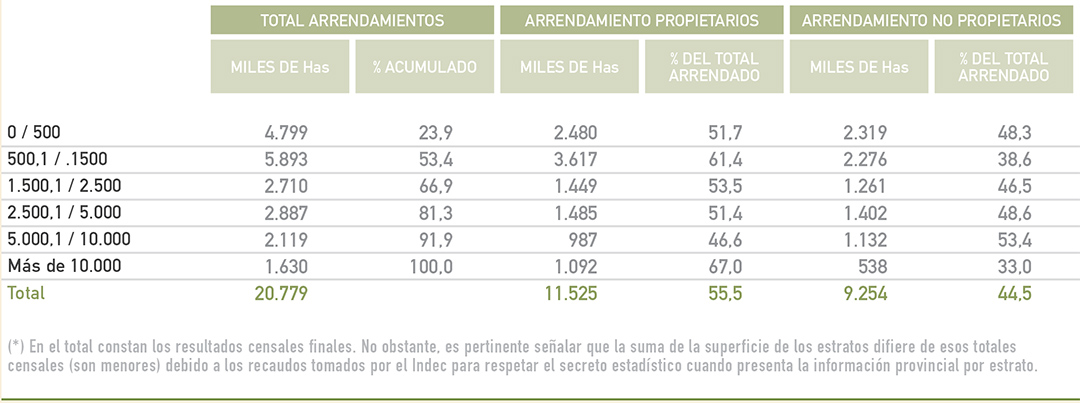

En este contexto, en el cuadro 2 se determina la distribución de los arrendamientos entre propietarios y no propietarios según estratos de tamaño. Sin realizar una descripción detallada de los resultados obtenidos sino extrayendo su contenido fundamental, se puede afirmar que los mismos son contundentes y al mismo tiempo sorprendentes.

Cuadro 2. Distribución de los arrendamientos de propietarios

y no propietarios según estrato de tamaño de las explotaciones(*)

Fuente: Elaboración propia sobre la base de los Censos Agropecuarios de 1988 y 2002 del Indec.

La primera comprobación indica que son propietarios los principales tomadores de tierra en arrendamiento tanto en el total (55,5% de la superficie arrendada) como en los diferentes estratos de tamaño (entre el 51,4 % y el 67% de la misma), salvo el anteúltimo. Esto significa que el arrendamiento no sólo es minoritario en la región pampeana (30% de la superficie) sino que un poco más de la mitad es trabajada por propietarios, que de esa manera estarían utilizando aproximadamente el 85% de la superficie agropecuaria pampeana, mientras que los capitales extrasectoriales trabajan el 15% restante.

La segunda conclusión que se desprende de la información disponible es igualmente relevante y permite extraer varias hipótesis que tienen un elevado grado de probabilidad de expresar la realidad: la misma consiste en que la importancia de los estratos en términos de superficie arrendada desciende a medida que aumenta la extensión de los mismos. Más aún, los dos primeros estratos (hasta 1.500 hectáreas) son predominantes tanto en el total de los arrendamientos como en los contraídos por los propietarios y por los no propietarios.