Las tasas laborales en el marco de los ciclos en el siglo XXI

Describir y analizar las tasas básicas del mercado laboral es una tarea particularmente difícil. En especial porque no resulta sencilla la reflexión sin superponer perspectivas, objetos de estudio, etcétera.

De tal manera en estas páginas el lector encontrará información sobre actividad, empleo y desempleo, en una contextualización del tema que nos ocupa desde la perspectiva que ubica al trabajo como un componente central de la vida humana y, al mismo tiempo, como una actividad dependiente del nivel y características de la actividad económica. Esto se origina en el fuerte nexo de la economía con la política, recordando que el crecimiento económico solo no alcanza, pero no debe perderse de vista que sin crecimiento o, peor, con su caída, no solo no conseguiremos progresar sino continuaremos degradando el mercado laboral al tiempo que agudizando los conflictos económicos y sociales.

Adicionalmente, a la hora de analizar el mercado laboral no es posible soslayar un conflicto no resuelto: la economía argentina requiere incrementar su productividad (al menos para no seguir alejándonos de la media internacional), pero eso implica poner una cota a la demanda de fuerza de trabajo. El tema reclama un debate político y social que no tenemos a la vista.

En lo que sigue se describe la información de las tasas básicas, correspondientes al siglo XXI, en el marco de los cuatro mandatos presidenciales posteriores a la crisis de principios de siglo, habida cuenta de la incidencia de la pandemia en el último bienio, y salvando –en lo posible– también los efectos de la intervención del INDEC entre 2007 y 2015.

Todo ello en la convicción de que los problemas laborales no se pueden encaminar solo con políticas sectoriales en virtud del carácter dependiente de la demanda laboral. En ese marco la relación entre política y economía resulta crucial en la certeza del predominio de la primera solo en tanto se reconozca que no puede actuarse sobre la segunda sin obtener los ecos de ese accionar.

Actividad económica como condicionante del mercado de trabajo

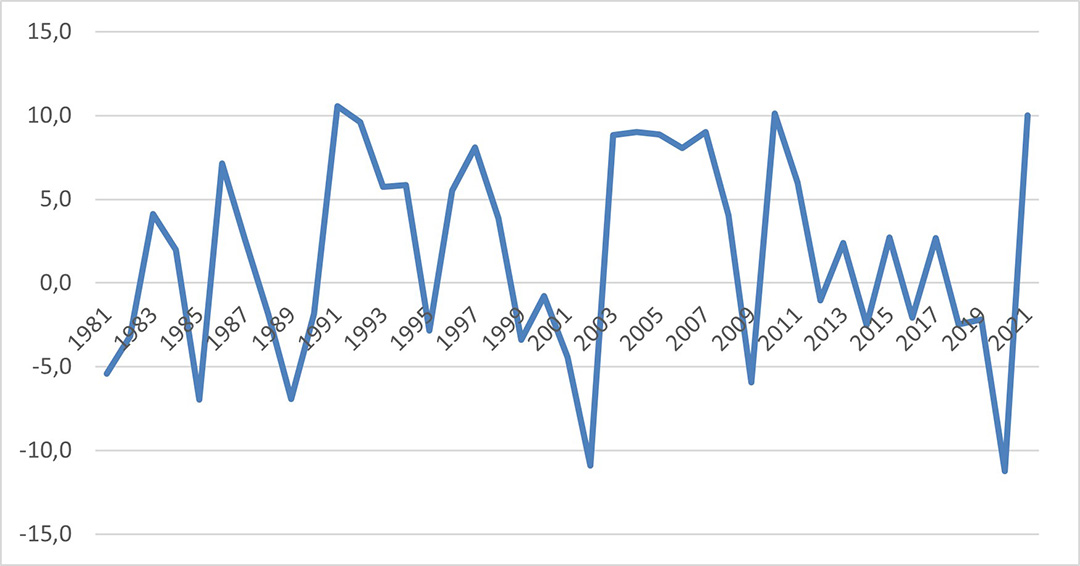

Una de las características perniciosas de la Argentina reside en la irregularidad de su ciclo económico. En los últimos 60-70 años, uno de cada tres ha sido de disminución del producto, es decir, de la riqueza generada. En lo que llevamos del siglo XXI la proporción es aún mayor (nueve años cayó el PBI de un total de 21).

Variación anual del PBI (precios constantes de 2004) Fuente: elaboración propia sobre la base de datos oficiales, INDEC.

Fuente: elaboración propia sobre la base de datos oficiales, INDEC.

La Argentina es uno de los pocos países que adolece de tamaña volatilidad. A lo que se agrega su moderado crecimiento, por lo que el efecto sobre la riqueza disponible (el producto per cápita) también resulta negativo. Tal lo que ha ocurrido en el último decenio, en el cual el PBI ha caído.

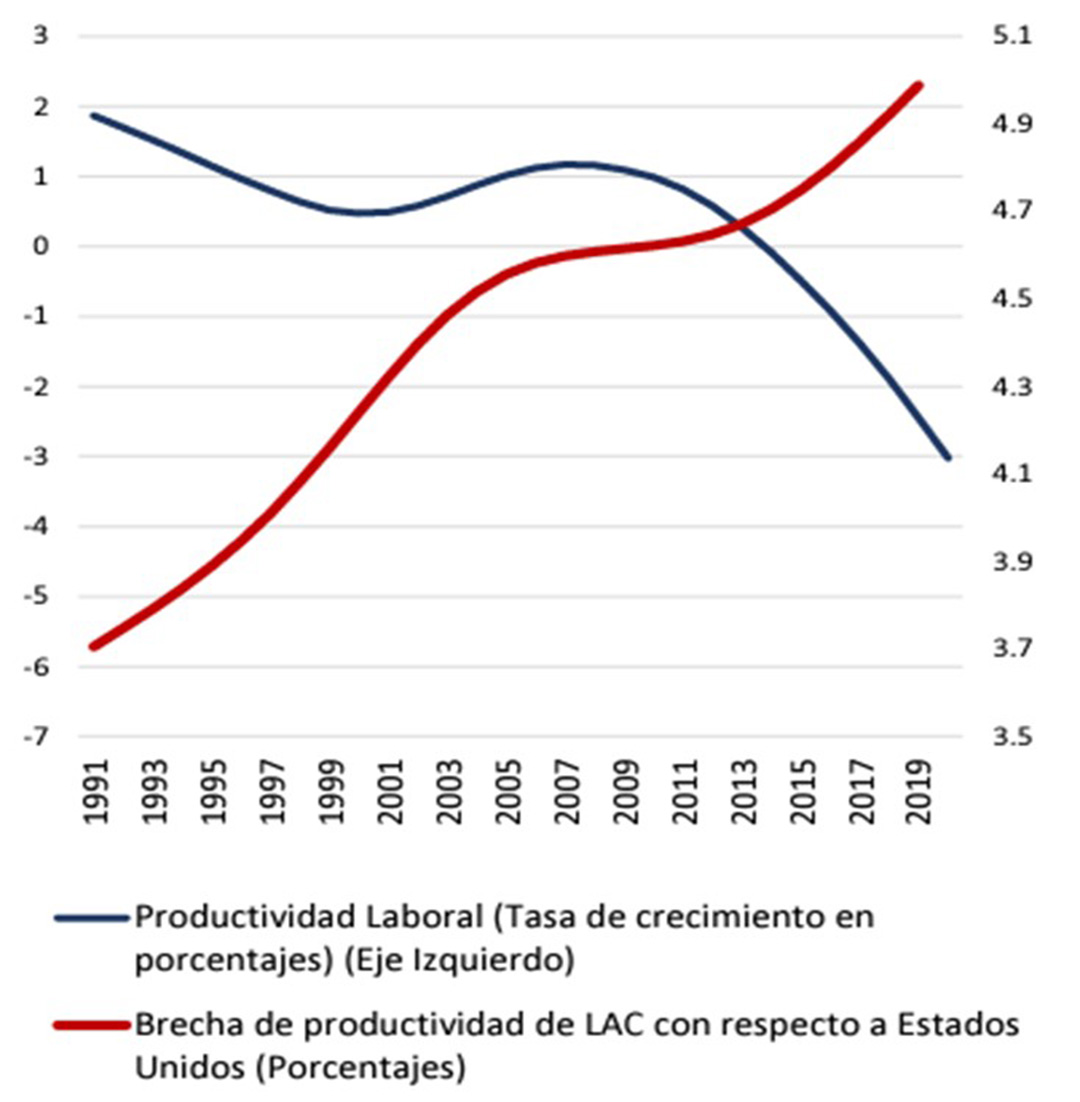

En América latina, según la CEPAL, el fenómeno es similar aumentando la brecha de productividad con los países centrales y declinando la productividad laboral en la región.

América latina y el Caribe: variación de la productividad laboral

y la brecha de productividad laboral de ALC con respecto a EE. UU., 1991 a 2020

(porcentajes) Fuente: Balance preliminar de la economía en América Latina, CEPAL, enero 2022.

Fuente: Balance preliminar de la economía en América Latina, CEPAL, enero 2022.

La volatilidad de la economía y el aumento de la brecha de productividad complican sobremanera el funcionamiento económico (con impacto negativo en la demanda de empleo), además de interactuar en un aspecto básico para el crecimiento: la inversión. El porcentaje de esta respecto del PBI muestra una tendencia claramente declinante, no solo en el siglo actual. Dicha tendencia continúa en la primera mitad del gobierno actual.

PBI per cápita (pesos de 2004) promedios anuales por período Fuente: ídem.

Fuente: ídem.

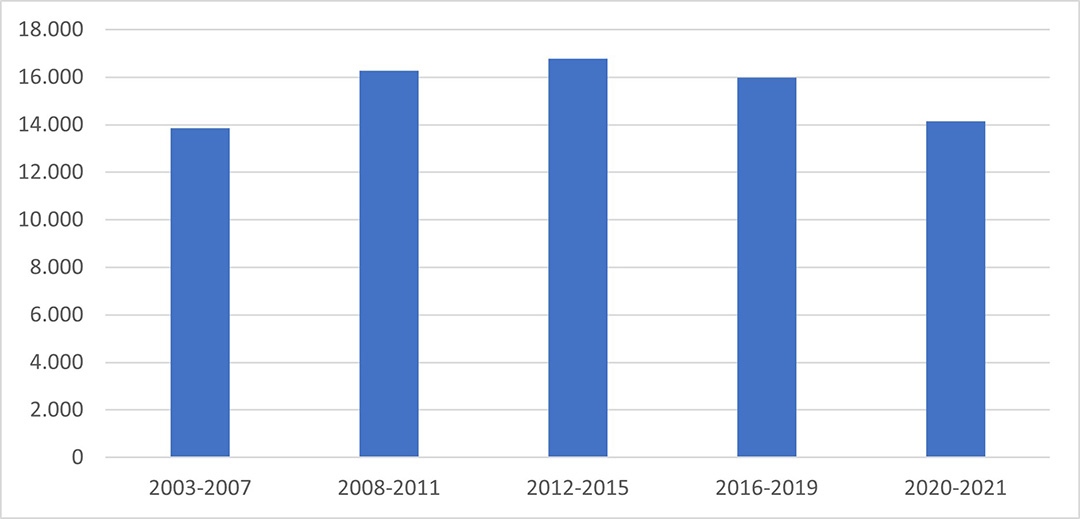

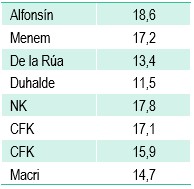

Tasa de inversión media anual (%) por período presidencial, desde 1983

Fuente: elaboración propia sobre la base de los datos

a precios corrientes de las Cuentas Nacionales, INDEC.

Si bien las condiciones de salida de la crisis de 2001 eran propicias económica y laboralmente (cambios de precios relativos, capacidad instalada subsistente, dinamismo de las pequeñas y medianas empresas, rotundo cambio en las condiciones de comercio internacional, etc.), era previsible que la bonanza no perdurara, en virtud de las circunstancias estructurales preexistentes, que no fueron modificadas. En mayo de 2003 ya estaba hecho el ajuste y había comenzado la recuperación desde hacía tres trimestres. Era el inicio de un lapso de crecimiento económico y fuerte demanda ocupacional, centrada –solo en los primeros años– en el empleo productivo y protegido.

Es verdad que esto se disimula en ciertos momentos, en materia ocupacional, con mecanismos ad-hoc como el significativo incremento del empleo estatal. Pero no deja de mostrar las dificultades de nuestra economía para generar empleo abundante y de calidad.

Una mirada a las tasas laborales básicas

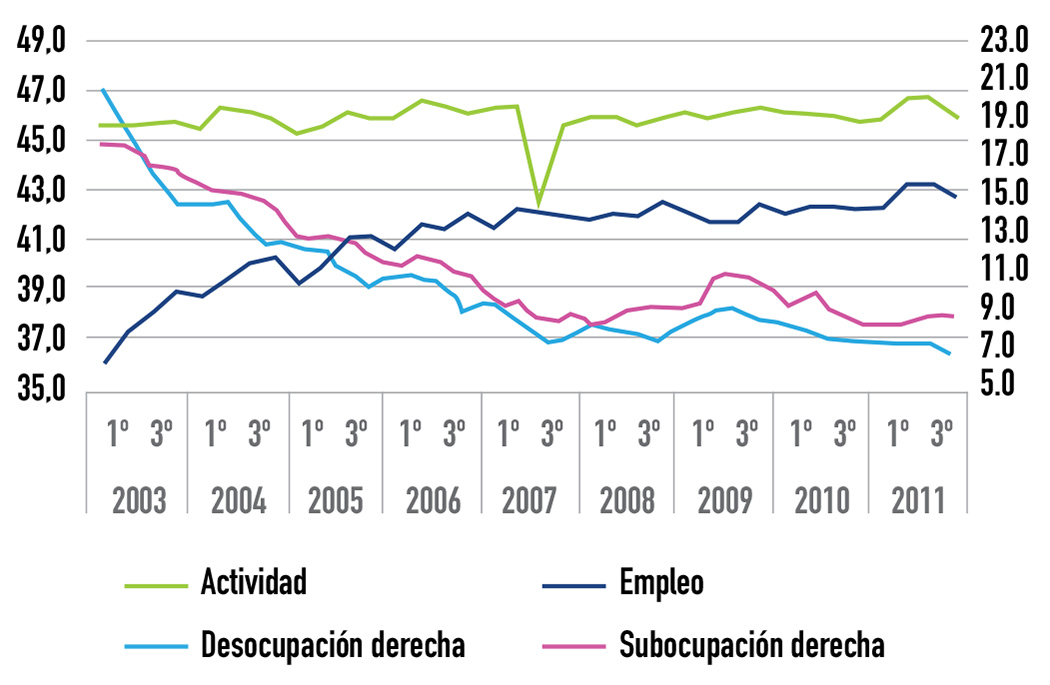

Aunque ya en la segunda mitad de 2002 se inicia la recuperación económica y –por lo tanto– la del mercado de trabajo, desde 2003 se aprecia la rápida tendencia a la disminución de los indicadores más preocupantes entonces: el desempleo y el subempleo. Su contrapartida fue el rápido incremento de la tasa de empleo, lo que duró hasta 2006-2007. La tasa de actividad reflejó dicho cambio al mostrar escasa modificación en sus valores (el primer trimestre de 2003 registró 45,6% en ese indicador y al término del 2011 apenas 46,1%; nótese que ese es el momento de la resonante reelección de la Dra. Kirchner).

El lector debe tener presente que el uso de los datos oficiales no implica la certeza de su exactitud. A comienzos de 2007 se produce el lamentable episodio de la intervención de hecho del INDEC, con su efecto inicial en el índice de precios al consumidor y, progresivamente, el indicador de pobreza y otros de naturaleza económica. Al analizar al interior de los datos oficiales por categorías ocupacionales, se aprecian resultados difíciles de conjugar como un sensible aumento del empleo a fines de 2008 luego de más de un año de estancamiento de sus magnitudes. Pero estas son las cifras existentes y a ellas nos remitimos.

Argentina EPH Tasas Básicas (%) 2003-2011 Fuente: elaboración propia sobre la base de los Informes de Prensa de la EPH, INDEC.

Fuente: elaboración propia sobre la base de los Informes de Prensa de la EPH, INDEC.

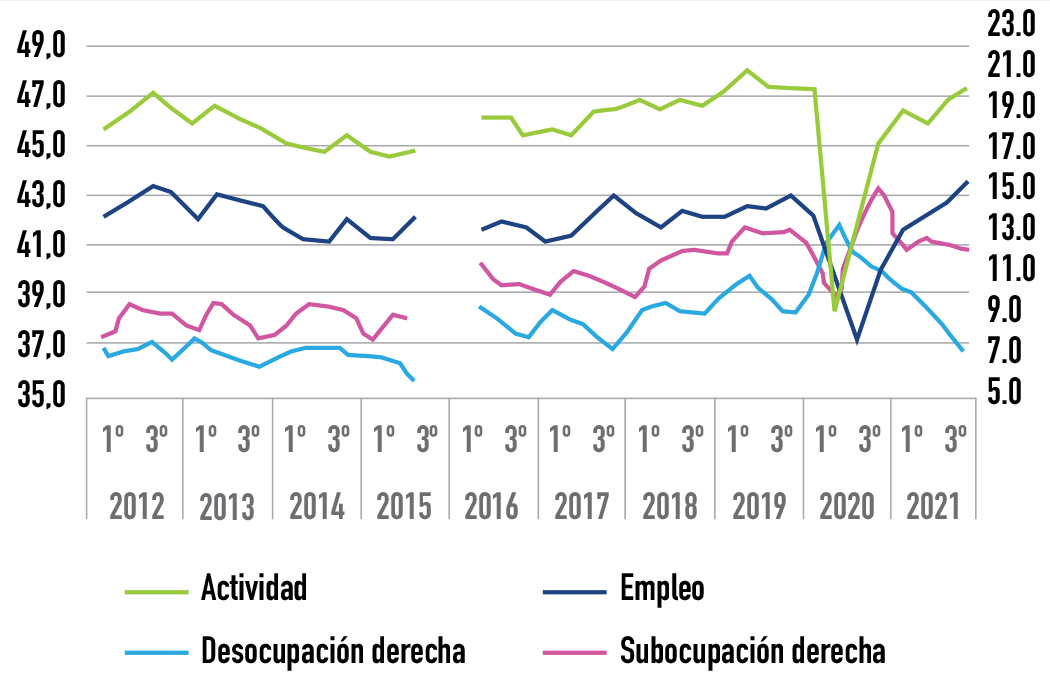

Argentina EPH Tasas Básicas (%) 2012-2021 Fuente: elaboración propia sobre la base de los Informes de Prensa de la EPH, INDEC.

Fuente: elaboración propia sobre la base de los Informes de Prensa de la EPH, INDEC.

En el segundo de los gráficos se aprecian otros elementos relevantes. Por un lado, la declinación de las tasas de actividad y de empleo en la primera mitad de la década. Como la tasa de desempleo también declina, según esta información, aquellas tasas varían de manera similar.

Con el cambio de gobierno y la recuperación del INDEC se muestran niveles superiores de las tasas de desempleo y subempleo, crecientes hasta 2019. El fenómeno tuvo mayor intensidad en la segunda variable, presumiblemente asociado con el hecho de que el aumento del volumen de empleo global se logró en base a trabajos de baja calidad.

Luego tenemos el impacto de la pandemia y de la cuarentena, probablemente dilatada en exceso, que producen caídas similares a las observadas en América latina de varios puntos porcentuales, tanto en la actividad como en el empleo. Lo llamativo en el caso argentino es la prolongada demora en volver al mercado de trabajo de quienes ocupaban los cuatro millones de puestos perdidos en la primera mitad de 2020. Dicho de otro modo: antes de incrementar la tasa de desempleo lo que aumentó fue la inactividad, es decir, el desaliento a participar en la actividad económica. El mecanismo del desaliento evoca circunstancias críticas en lo económico y social en las que potenciales activos no se ofrecían en el mercado por la certeza de no tener éxito.

El proceso de reincorporación laboral tuvo características predominantemente de baja calidad, lo que estaría reflejado en el incremento notable de la tasa de subempleo –como se observa también en el gráfico– alcanzando valores similares a los de 2003-2004.

Si bien el espacio disponible es limitado, podemos agregar una descripción de la evolución de la ocupación según tramos de edad y por género.

Como se observa, el tramo de 35 a 49 años de edad es el único que acompaña el ritmo aproximado de crecimiento del empleo total. Este grupo presenta una dinámica particularmente intensa durante los años de Cambiemos y en los dos años recientes. Nótese que es el subconjunto más numeroso de los aquí indicados.

En cambio, entre los más jóvenes (25 a 34 años) el empuje llega hasta 2015. Posteriormente su evolución es más bien de estancamiento. El grupo de 50 a 59 años, con un ritmo más moderado en la primera parte de la información aquí presentada, cambia de nivel y oscila algo por encima de los dos millones, registrando una fuerte caída en 2020 con una importante recuperación en 2021.

Es llamativo el comportamiento de los más jóvenes (hasta 24 años). Crecen poco hasta 2007, luego se estancan y muestran una leve declinación para finalmente llegar a valores similares a los del inicio de la serie.

Por último, los mayores de 60 también recobran dinamismo desde 2016 con pico en 2018, declinaciones posteriores y una recuperación en 2021 sin alcanzar los niveles prepandemia. Como se ve, resulta complicado relacionar episodios socioeconómicos y/o laborales con el comportamiento diferencial por grupo etario. Es un aspecto que debe profundizarse.

En cuanto a la dinámica según género, en líneas generales el comportamiento es semejante. En la crisis de 2020 la caída del empleo femenino es intensa, fenómeno observado en toda América latina según las descripciones de la OIT y la CEPAL. También se aprecia la notable lentitud en la recuperación del empleo femenino que puede atribuirse a la gran pérdida escasamente recuperada del empleo en el servicio doméstico. Sin embargo, el incremento de la tasa de empleo femenino en el último quinquenio es llamativo (de 34% al inicio de 2016, aproximadamente igual al promedio de 2007 a 2015, llega a fines de 2021 a 36,6%).

En cuanto a la posición en el hogar, los cónyuges son los que más crecieron entre 2003 y 2021.

Respecto del nivel educativo hay una reducción de los ocupados con baja instrucción y, al contrario, un mayor dinamismo cuando los ocupados contaron con mayor cantidad de años de escolaridad (secundario completo y más).

A lo largo de todo el período, asimismo, no fueron los asalariados los que mostraron mayor dinamismo sino los cuentapropistas y los patrones.

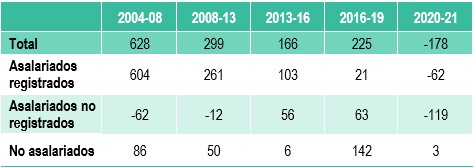

Un buen resumen, fuera del uso de las tasas básicas, es el proveniente de los datos de la Cuenta de Generación de Ingresos del INDEC.

Total creación anual de puestos de trabajo (miles) Fuente: Cuenta de Generación de Ingresos, INDEC.

Fuente: Cuenta de Generación de Ingresos, INDEC.

Nota: Datos anuales.

Allí se aprecia el intenso crecimiento del empleo en los primeros años bajo análisis, sostenido en asalariados registrados. También se ve el paulatino decrecimiento en los dos lapsos siguientes. Debe notarse que el comportamiento de los asalariados registrados mostrado aquí reúne tanto a asalariados privados como públicos. En ese período, los primeros tendieron a estancarse y los segundos “mantuvieron” el ritmo. En el período de Cambiemos hay una leve recuperación en la creación anual de puestos de trabajo pero asentada en muy alta proporción en el componente de no asalariados. Finalmente, comparando los datos anuales proporcionados por la CGI, INDEC, hay una pérdida neta de puestos que recae en los asalariados, principalmente en los no registrados.

Economía política y mercado laboral

Superada la crisis de principios de siglo en el marco de las nuevas condiciones regionales y mundiales, se asienta la mirada favorable al sostenimiento de los superávits gemelos. El excedente fiscal fue defendido como algo deseable y beneficioso y lo mismo en materia de comercio exterior. Esa fue la base que sostuvo –junto con lo señalado más arriba en materia de recuperación del nivel y el ritmo de la actividad económica y el empleo– el período de bonanza que se extendió durante el mandato del Dr. Néstor Kirchner.

Quizá la creencia de que las excepcionales circunstancias del momento (cambio de los términos de intercambio después de medio siglo e impulso económico sostenido en la capacidad instalada existente más el aumento de la demanda que fue elevando los precios de nuestro commodity principal, la soja) empujaron al reemplazo del ministro de Economía de entonces, pagar con dólares escasos la deuda de entonces con el FMI, entre otras medidas que sugerían una orientación diferente.

Posteriormente se intervino el INDEC, se mantuvieron artificialmente congeladas las tarifas (lo que fue corroyendo el superávit fiscal) y se aceleraron medidas distributivas de gran impacto en el largo plazo, pero con ingresos acrecidos circunstancialmente. Es decir, sin soporte a futuro.

Eso llevó, junto con la crisis internacional de 2008, a la desaparición de los superávits mencionados y paulatinamente a su transformación en déficits crecientes. Así se sucedieron medidas de contenido contradictorio en tanto satisfacían aspiraciones sentidas en la sociedad pero agravaban la situación fiscal: la moratoria previsional de 2005 y la generación de la opción de pasar a la administración estatal jubilatoria en 2007; la estatización de Aerolíneas como contracara de la derrota sobre la resolución 125 y, en simultáneo, la supresión de las AFJP y la apropiación de sus fondos, en 2008; la forzada salida del presidente del BCRA a comienzos de 2010; la estatización de YPF (por la que “no se pagará un centavo”, se dijo) en 2012 y por la cual un par de años más tarde se pagaron 5.000 millones de dólares; el intento de negar las deudas tramitadas en Nueva York que incluía parte de las renovaciones de 2005 y 2010 en la creencia de poder salir airosos en la Justicia norteamericana en 2014, lo cual nos puso prácticamente en default, por citar solo algunos hitos que en varios de sus contenidos implicaron efectos distributivos importantes pero que, en general, carecían de estudios que avalaran la asunción de compromisos fiscales a futuro.

Todo esto opera en el marco del detenimiento del impulso económico, lo que impacta en el mercado laboral. Las mejoras visualizadas en algunas de las tasas básicas del mercado laboral en los años iniciales van produciendo cambios que no se ven en esas tasas: la falta de dinamismo en el empleo privado productivo que se compensó con un importante aumento del empleo estatal. El efecto fue doble: de un lado se mejoraron los ingresos de los trabajadores, pero al mismo tiempo iban desapareciendo las bases de sustentación de un modelo de crecimiento. Lo dicho en materia de inversión es un ejemplo.

El agotamiento de los escasos fondos que se removieron para mantener esa dinámica económica no evitó que, igualmente, en la segunda década del siglo se iniciara el comportamiento en “serrucho” (años impares crecimiento. años pares de caída).

El gobierno de Cambiemos, que reemplazó al kirchnerismo, adoleció de algunos de los defectos del anterior. Por ejemplo, la creencia de que podían resolverse los complejos problemas económicos de manera simple (“se trata de tener un equipo de gobierno capaz y no corrupto”; “la inflación es muy fácil de resolver en base solo a política monetaria”; “objetivo pobreza cero”; “las inversiones vendrán de inmediato apenas se vea el nuevo contexto”), todo lo cual produjo el desaprovechamiento de una nueva oportunidad en la Argentina de abordar los problemas estructurales (los vinculados con la inversión, con la productividad, con el equilibrio fiscal, entre otros).

En peores condiciones se prefirió no poner el acento en el largo plazo y se reiteró la pérdida de oportunidad tal como ocurrió a partir de la superación de la crisis de comienzos de siglo.

La actual gestión, influida fuertemente por la pandemia, muestra una recuperación de la tasa de empleo con una notable caída de la desocupación. En cambio, hay un fuerte aumento del subempleo que, como sugerimos antes, habla de un empeoramiento de las condiciones de funcionamiento del mercado de trabajo. Al mismo tiempo, al no haberse recuperado el nivel prepandemia sugiere que la baja en la tasa de desempleo exprese más condiciones de desaliento que de mejoría laboral.

En las condiciones económicas y políticas actuales resulta difícil augurar un desempeño satisfactorio en el futuro próximo. Ojalá estemos equivocados.