Del “Brexit” a la crisis de la banca italiana: problemas financieros actuales

| Por Leandro Martín Ottone y Nicolás Todesca |

¿Qué es el Brexit?

La crisis financiera que atravesó la Unión Europea (UE) entre 2010 y 2014, en particular en las economías más débiles del bloque, condujo a una serie de cambios en el desarrollo de la política regional. Impulsada por Francia y Alemania, la UE se embarcó en un proceso de mayor injerencia comunitaria en materia de política económica, migratoria y de seguridad, profundizando el proceso de erosión de las soberanías nacionales.

A modo de ejemplo, la Comisión Europea, junto con otros organismos supranacionales, adquirió un grado de intervención sin precedentes en cuestiones como financiamiento a Estados miembro y modificación en los presupuestos nacionales.

La Troika europea (que incluye a la Comisión Europea, el Banco Central Europeo y el Fondo Monetario Internacional) impuso una serie de políticas de austeridad que no solo evitaron una rápida resolución de la crisis en el Zona Euro (ZE), sino que en algunos casos profundizaron la depresión económica.

La prolongación de la crisis financiera y esta mayor intromisión supranacional impactaron negativamente en parte del arco político del Reino Unido, fortaleciendo a movimientos políticos en contra del proyecto de integración europea o “euroescépticos”.

Con el objetivo de ser reelecto en el año 2015, el primer ministro británico David Cameron conformó a los movimientos euroescépticos proponiendo un referéndum para decidir el destino del Reino Unido dentro de la Unión Europea. Este referéndum, originariamente propuesto para el año 2017, fue adelantado ante las presiones del Partido de la Independencia de Reino Unido (UKIP).

Finalmente, la opción de abandonar la Unión Europea (también conocida como Brexit) se impuso en el referéndum con un 51,9%, en el marco de una participación del electorado del 72%, la elección más convocante desde el año 1992. El resultado es un terremoto político, tanto para el Reino Unido como para la UE, y puede tener efectos adversos significativos, aun fuera de Europa. Es la primera vez que un país decide dejar la UE desde su creación, en 1992 (como antecedente solo existía el caso de Groenlandia, un territorio de 56.000 personas, que abandonó la Comunidad Económica Europea en 1985).

Aunque el referendo no es vinculante, y en teoría el Parlamento podría frenar el proceso, es muy poco probable que lo haga. La nueva primer ministro, Theresa May, fue tajante al afirmar que “Brexit significa Brexit”, aunque en la práctica el Reino Unido no deja de ser miembro de la UE en forma automática. El mecanismo para abandonar el bloque está contemplado en el artículo 50 del Tratado de Lisboa, que fija dos años para negociar las condiciones de la salida de uno de sus integrantes. Mientras, los tratados europeos se siguen aplicando. Si en ese período no logran un acuerdo, el plazo puede extenderse, pero solo si hay acuerdo unánime de los otros 27 socios de la unión. Si, en cambio, no hay acuerdo, el país que quiere salir pasa a depender de las reglas de la Organización Mundial de Comercio para comerciar con otros países.

Consecuencias post-Brexit

La salida del Reino Unido a la UE impactará en la economía global de dos formas, ambas con efectos negativos en el crecimiento económico global. La primera es por medio del canal comercial, mientras que la segunda involucra los canales financieros.

Impacto comercial

Actualmente, el Reino Unido es la segunda economía más grande de la Unión Europea después de Alemania, con un Producto Interno Bruto (PIB) de USD 2,6 billones y representa un 14% de la producción total de la UE. El Brexit tendrá un fuerte impacto en la economía británica, en tanto la salida de la Unión Europea requiere la elaboración de todo un nuevo marco normativo en diferentes ámbitos, desde migratorio hasta de seguridad, e implica la pérdida de un mercado relevante para el Reino Unido. En efecto, las exportaciones británicas a la Unión Europea representan el 45% del total, por lo que la salida de la Unión Europea implicará que una gran proporción de las ventas externas británicas tengan en el futuro peores condiciones de acceso al mercado comunitario.

Según señala el último informe sobre Perspectivas de la Economía Mundial (WEO) del FMI, “el resultado del voto en el Reino Unido, que sorprendió a los mercados financieros mundiales, implica la materialización de un importante riesgo a la baja para la economía mundial”. Teniendo en cuenta el ritmo de actividad económica más favorable de lo previsto en lo que va de 2016 y el efecto probable del Brexit, el pronóstico de crecimiento mundial para 2016 y 2017 se ha revisado a la baja en 0,1 p.p. Por ende, el FMI espera que el mundo crezca 3,1% en el 2016 y 3,4% en 2017. Las proyecciones para las economías avanzadas se redujeron en 0,1 p.p. para 2016 y 0,2 p.p. para 2017, mientras que se mantienen prácticamente sin variación para las economías emergentes.

Las perspectivas para el Reino Unido son aún peores. Si bien durante los últimos años la economía británica creció por encima del resto de las avanzadas, las estimaciones para los próximos años luego de conocerse el resultado del referéndum fueron recortadas significativamente. El FMI espera que en 2017 el Reino Unido exhiba un crecimiento económico de 1,3%, casi un punto por debajo de las estimaciones realizadas antes del Brexit.

Gráfico 1. Estimaciones de crecimiento. Variación anual Fuente: FMI.

Fuente: FMI.

Por su parte, el presidente del Banco Central Europeo, Mario Draghi sostuvo que el Brexit costará entre 0,3 y 0,5 p.p del crecimiento estimado de la eurozona en los próximos tres años, es decir, un 10% del crecimiento total esperado.

Impacto financiero

La salida del Reino Unido de la Unión Europea impactó negativamente en los mercados financieros. La calificadora de riesgo Standard and Poor’s dijo que la calificación crediticia “AAA” del Reino Unido ya no es sostenible, mientras que Fitch y Moodys ya despojaron al Reino Unido de sus calificaciones “AAA”.

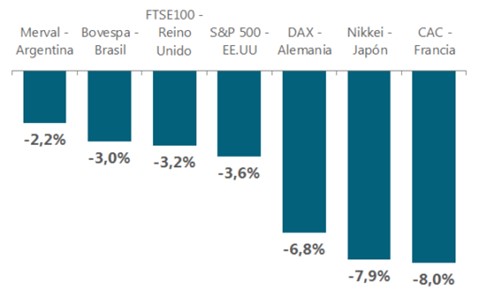

La incertidumbre financiera se manifestó con claridad en los mercados internacionales. La libra esterlina alcanzó una caída de más del 10% con respecto al dólar y su precio más bajo desde 1985, mientras que también cayó el euro y las monedas de los mercados emergentes. Asimismo, las principales bolsas del mundo presentaron fuertes caídas.

Gráfico 2. Bolsas del mundo. Variación diaria (24 de junio 2016) Fuente: Bloomberg.

Fuente: Bloomberg.

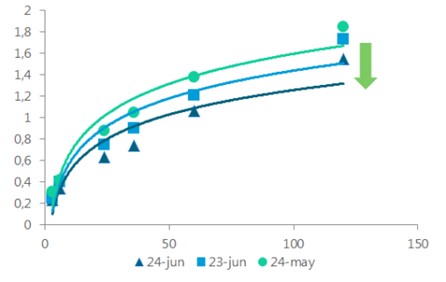

En eventos de incertidumbre y volatilidad financiera, los inversores tienden a refugiarse en activos de bajo riesgo como el oro o los bonos del Tesoro de Estados Unidos (efecto conocido como “fly to quality”). En efecto, el rendimiento de los Treasuries del Tesoro estadounidense cayó a mínimos en meses. Esto se considera un signo de miedo en el mercado, ya que los inversores buscan un menor riesgo a cambio de beneficios más bajos. Este fenómeno suele ir acompañado de un aumento en la demanda de activos que son respaldados por el gobierno y una disminución de la demanda de activos respaldados por agentes privados.

Gráfico 3. Rendimiento US Treasuries. En meses Fuente: Bloomberg.

Fuente: Bloomberg.

Esta situación de incertidumbre se ha reflejado en la preferencia por la liquidez de los grandes fondos de inversión globales. Estimaciones de los principales bancos de inversión indican que el dinero en efectivo representa casi un 6% de las carteras de los grandes fondos, el nivel más elevado desde el año 2001.

Por su parte, eventos de estrés financiero internacional también incrementan la volatilidad en los precios de las materias primas. En efecto, el S&P GSCI (índice de materias primas) cayó un 3% el día después del Brexit, siendo el petróleo el más afectado, perdiendo un 4%. Si bien la mayoría de los commodities recuperaron terreno en las semanas siguientes, el alza probó no ser permanente y la mayoría de las principales materias primas exhibieron un comportamiento sumamente volátil en los precios. En particular, en el caso del poroto de soja (que junto con sus derivados representa casi el 30% de las exportaciones argentinas) superó los USD 400 por tonelada en junio, para luego caer más de 10% a lo largo de julio.

Si la incertidumbre del Brexit lleva a la desaceleración de las economías de Europa y Asia, esto significará una menor demanda de materias primas, y por lo tanto precios más bajos. Asimismo, si hay una apreciación del dólar producto de la corrida hacia activos más seguros, los precios de las materias primas tenderán a reducirse.

Crisis de la banca italiana

El derrumbe de la libra y el menor apetito por instrumentos de mayor riesgo han afectado a ciertas instituciones financieras británicas y han puesto de manifiesto la fragilidad del sistema bancario italiano. La importancia de eventos como el Brexit radica en que pueden detonar crisis financieras sistémicas, debido a la aún precaria situación financiera global y la elevada interconexión de las instituciones financieras europeas.

Desde la definición de la salida del Reino Unido de la Unión Europa, los bancos italianos perdieron más del 30% de su capitalización bursátil. A diferencia de las instituciones bancarias alemanas, francesas o británicas, en Italia no se realizó una política de saneamiento o restructuración (ej.: creación de “banco malo”, capitalizaciones masivas y fusiones). En el marco de la crisis financiera internacional y con un ratio de deuda PIB del 132%, el gobierno italiano rechazó utilizar dinero público para recapitalizar a la banca ante el temor de que el mercado evaluara la dinámica de la deuda como insostenible.

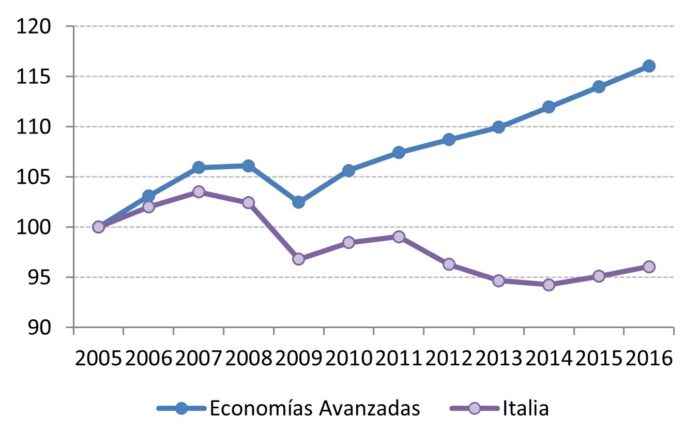

A siete años de la caída de Lehman Brothers, la economía italiana aún se ubica un 7% por debajo de los niveles pre-crisis, mientras que el conjunto de las economías avanzadas se encuentra un 10% por encima.

Gráfico 4. PIB. Base 100=2005 Fuente: BCE.

Fuente: BCE.

En el último informe del FMI (julio 2016) sobre el estado de la economía italiana, se prevé un crecimiento de menos del 1% en 2016, por debajo del 1,1% en su última estimación, y un crecimiento de apenas 1% en 2017, cuando las expectativas anteriores habían sido de un crecimiento de 1,25%. El informe sostiene que “la economía ha comenzado a recuperarse de una recesión prolongada. La recuperación, sin embargo, es modesta y frágil, teniendo como telón de fondo muchos años de rigideces estructurales, hojas de balances del sistema bancario frágiles, y una elevada deuda pública que dejan muy poco espacio para hacer frente a los shocks. Según las previsiones actuales, la economía no se espera que vuelva a su nivel pre-crisis (2007) hasta mediados de la década de 2020, lo que supone casi dos décadas perdidas, una brecha cada vez mayor con los socios de la zona euro, y un prolongado período de vulnerabilidad financiera”.

Se estima que los bancos italianos tienen en su cartera activos tóxicos por € 360.000 millones (cerca de un 20% del PIB italiano y más del 50% de la capitalización bursátil del total del sistema financiero nacional). A diferencia de la crisis de los bancos españoles y estadounidenses, los activos tóxicos se constituyen en su gran mayoría de créditos otorgados a pymes y no en derivados financieros. La morosidad del sistema financiero alcanzó niveles récord de 18 por ciento.

La Comisión de Valores de Italia (Consob) prohibió la venta de acciones del banco italiano Monte dei Paschi di Siena (tercer mayor banco comercial y minorista de Italia) durante al menos tres meses, marcando una clara señal de que el sistema bancario de Italia está al borde de un problema mayor. Las acciones del banco cayeron más de un 99% desde la crisis financiera de 2008, al pasar de más de € 0,90 a menos de € 0,003. Después del Brexit cayeron un 20% en tan solo un día.

Mateo Renzi, primer ministro italiano, propuso un paquete de rescate de € 40.000 millones, pero el Tribunal de Justicia Europeo decidió bloquearlo, entendiendo que las entidades deben buscar fondeo en primer lugar en sus accionistas.

El FMI alertó sobre la posibilidad de una crisis sistémica de las instituciones financieras europeas, debido a los vínculos de los bancos italianos con sus pares franceses y alemanes. Del total de bancos afectados, el Unicredit es el único en problemas considerado “sistémico”.

En este marco, Renzi convocó a un referéndum a realizarse en el mes de octubre. En el mismo se debatirá modificar la Constitución y reducir el poder del Senado, con el objetivo de otorgar mayor flexibilidad al ejecutivo para realizar reformas económicas. En este contexto, el desempleo en el segundo trimestre se ubicó en 11,5%, sin modificaciones respecto del período anterior y más de un punto por encima del promedio de la eurozona.

Junto con el mal estado de la economía en general, el sector financiero está al borde del colapso, y un referéndum sobre reformas constitucionales en octubre tiene el potencial para derrumbar al gobierno del primer ministro Mateo Renzi y provocar una crisis política. Todo esto ha provocado una serie de temores siendo Italia el país que podría desencadenar el eventual colapso del proyecto europeo. Albert Edwards, del Société Générale, la semana pasada describió a Italia como el “punto débil tanto económica como políticamente de la Zona Euro”.

¿Una Argentina más expuesta a estas turbulencias financieras?

Ante este escenario de fuerte volatilidad del mercado financiero internacional, el gobierno de Cambiemos ha aplicado una serie de políticas que incrementan la vulnerabilidad de la Argentina a esta clase de shocks, entre las cuales se destacan: apertura irrestricta y rápida del mercado cambiario, liberalización total de las tasas de interés, mayor exposición y dependencia de colocaciones en moneda extranjera en el exterior.

En efecto, el tipo de cambio quebró su tendencia a la apreciación y acumuló una suba de 8,6% en 7 jornadas luego del Brexit. La mayor suba del dólar y el mayor estrés financiero internacional se constituyen como una prueba de fuego para el modelo de Cambiemos. Una mayor tasa de inflación incrementaría la disyuntiva del BCRA entre actividad y precios, en un contexto de profunda caída de la actividad económica.

Si bien la Argentina no tiene un flujo comercial significativo con el Reino Unido, un menor crecimiento global y en Europa impactará negativamente en las exportaciones nacionales. En efecto, la Argentina destina el 14% de sus exportaciones a la Unión Europea, es decir, USD 10.200 millones anuales aproximadamente.

Asimismo, el sector externo argentino podría verse afectado por doble vía. El menor crecimiento económico global impactará negativamente en las exportaciones, mientras que de observarse un renovado episodio de estrés financiero global, podría dificultarse la colocación de deuda privada y pública en el exterior, actualmente única fuente de financiamiento del déficit de cuenta corriente.

En definitiva, si bien es temprano para obtener conclusiones acerca del impacto del Brexit, lo cierto es que el modelo económico implementado por la nueva gestión ha dejado a la Argentina en una situación de mayor vulnerabilidad ante episodios de volatilidad financiera.