La recuperación de la producción industrial de maquinaria agrícola: Estrategias empresariales y grado de integración nacional en la producción

El sector industrial ha sido uno de los pocos eslabonamientos resultantes del actual perfil de especialización agrícola. Sin embargo, la industria de maquinaria agrícola muestra diferentes grados de transnacionalización y concentración de los mercados. ¿Cuáles son los desafíos futuros?

| Por Pablo Lavarello* |

De larga data en el país, vinculada desde sus inicios al desarrollo de la agricultura pampeana y con fuerte articulación regional, la industria de maquinaría agrícola atravesó a lo largo de los años sucesivas etapas de crecimiento y contracción asociadas a las dinámicas macroeconómicas y sectoriales. Durante el período más reciente, estas industrias experimentaron sucesivas reestructuraciones enmarcadas, por una parte, en los cambios en los contextos macroeconómico e institucional de la época (liberalización financiera, apertura comercial, apreciación cambiaria y la posterior devaluación), y por la otra, en cambios específicos asociados a la dinámica de los complejos agropecuarios, como el aumento de los precios internacionales de los commodities agrícolas y la difusión de modernos paquetes biotecnológicos en los principales cultivos de granos y oleaginosas.

La interacción entre los cambios en el sistema agronómico impulsados por nuevos paquetes biotecnológicos y la acumulación de competencias metal-mecánicas durante la industrialización sustitutiva de importaciones ha permitido al sector ser uno de los pocos eslabonamientos resultantes del actual perfil de especialización agrícola en la industria manufacturera. Sin embargo, al interior de la industria de maquinara agrícola se evidencian dinámicas muy heterogéneas. A pesar de que ciertos subsectores de la misma han logrado insertarse como exportadores en segmentos específicos del mercado internacional, la industria presenta un déficit comercial persistente. Los procesos de racionalización de las empresas multinacionales del sector y las respuestas de las empresas locales frente a la difusión de nuevos paquetes agronómicos explican estas dinámicas diferenciadas.

La industria de maquinaria agrícola como vector de difusión del progreso técnico en la agricultura

A partir de análisis históricos, Nathan Rosenberg estudió en profundidad el rol clave de la industria de bienes de capital en la difusión del progreso técnico en Estados Unidos en la segunda mitad del siglo XIX. El uso de maquinaria en el cortado y plegado de metales resultó en un conjunto de técnicas comunes que eran utilizadas en la fabricación de una variedad de productos aparentemente no relacionados. Este proceso posibilitó la división social del trabajo, y la emergencia de varias industrias especializadas en el diseño y producción de máquinas para una variedad de usos específicos, entre ellas la agricultura.

La industria de maquinaria agrícola (MA) en la Argentina constituye uno de los vectores en la difusión de las nuevas técnicas agronómicas y de las tecnologías genéricas complementarias en la agricultura. Este rol se encuentra determinado por sus capacidades para incorporar a los equipos distintas funciones para la aplicación de las nuevas técnicas de laboreo, agroquímicos y fertilizantes en el suelo, en una trayectoria de adaptación de diseños específicos a los nuevos requerimientos de los paquetes tecnológicos agrícolas.

Desde mediados de los años ’90, el cambio tecnológico en el agro pampeano fue posible gracias a la adopción previa de las técnicas de siembra directa (SD). Estas técnicas están parcialmente incorporadas a la maquinaria agrícola, y consisten en sembrar reduciendo sustantivamente las actividades de labranza, sin roturar la tierra, con una sensible reducción en los costos de producción directos y del empleo. Con la adopción de semillas transgénicas a partir de 1996, se abre una nueva etapa de este proceso que explica la aceleración en la difusión de las técnicas de SD. La difusión de la siembra directa y el paquete soja-glifosato se tradujo en un cambio de los requerimientos de los distintos equipos y maquinarias agrícolas convencionalmente utilizadas, que resultaron en un conjunto de adaptaciones e innovaciones incrementales.

Tal como lo sistematiza la literatura de sistemas nacionales de innovación, este tipo de innovaciones incrementales son altamente intensivas en aprendizajes con los proveedores y los usuarios. Existen ciertos segmentos de empresas locales que en el marco de una alta integración nacional han logrado aprovechar los aprendizajes interactivos con los proveedores de agropartes y una demanda local de maquinaria sofisticada. Por otro lado, existen otros segmentos dominados por filiales de empresas multinacionales que organizan su producción a escala global en las que la baja integración nacional limita estos procesos de aprendizaje y explica el déficit persistente del balance comercial del sector.

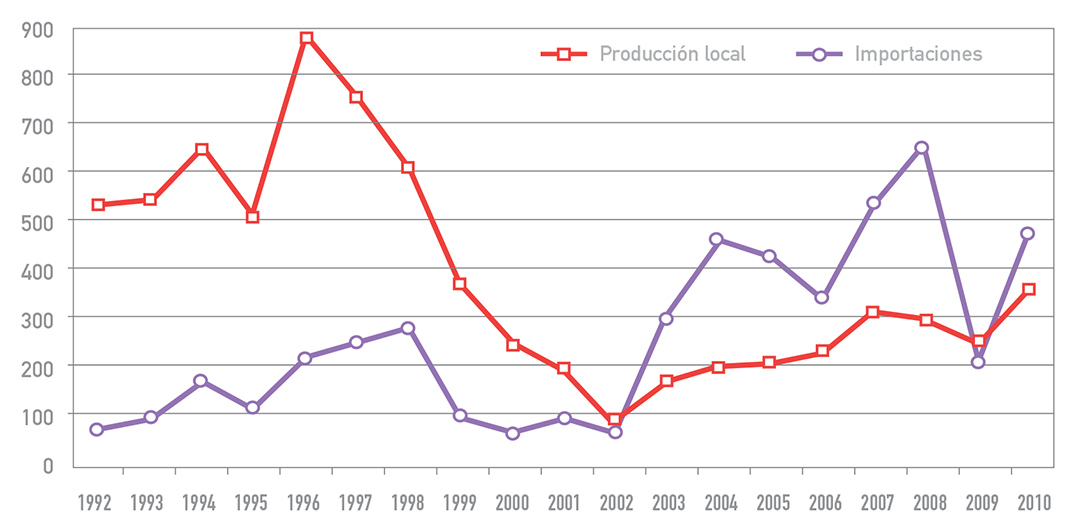

Gráfico 1. Maquinaria agrícola(*): demanda local de equipos nacionales e importados (millones U$S)

(*) Las estimaciones incluyen tractores, cosechadoras, sembradoras e implementos.

Fuente: Elaboración propia en base a CAFMA-INDEC.

Inserción de la industria de maquinaria agrícola argentina en el mercado mundial

Pese a las oportunidades que brinda la agricultura pampeana para generar eslabonamientos hacia la industria de maquinaria agrícola, la Argentina presenta desde fines de los años ’90 un déficit creciente en su balance comercial sectorial. La demanda local de maquinaria agrícola manifiesta un fuerte crecimiento a partir de la segunda mitad de los años ’90, con un coeficiente de importaciones inferior al 30%. Hacia fines de la década este proceso se ve interrumpido por la caída de los precios agrícolas y la crisis de endeudamiento de los productores agropecuarios, al mismo tiempo que las principales empresas multinacionales del sector deslocalizan sus plantas de producción de tractores. Esto explica una creciente penetración de equipos importados (el coeficiente de importación comienza a crecer en 1997 y alcanza al 60% promedio en el período 2003-2007).

Esto se explica por las estrategias de las filiales de empresas multinacionales que dominan los segmentos de tractores y cosechadoras. En el año 2006 el 60% del déficit comercial sectorial se explicaba por las operaciones de las tres primeras firmas mundiales con presencia en la Argentina. Esta profundización del perfil extravertido del sistema productivo local está asociada a las estrategias de racionalización de las filiales y la relocalización hacia Brasil de las plantas por parte de las EMN de equipos autopropulsados.

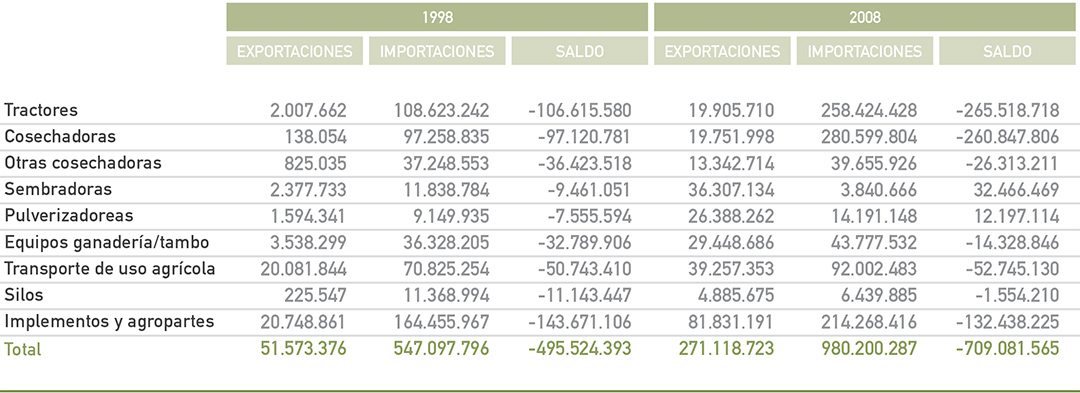

A fin de ilustrar las modalidades de inserción internacional diferentes en los distintos subsectores, en el Cuadro 1 se presentan los déficits comerciales desagregados según tipos de productos. Mientras el subsector de cosechadoras y tractores muestra una inserción deficitaria, los subsectores de sembradoras y pulverizadoras han logrado revertir en los últimos años su déficit sectorial.

Cuadro 1. Industria de maquinaria agrícola argentina: balance comercial por producto (Dólares corrientes)

Fuente: Elaboración propia a partir de datos del INDEC.

Desde el año 2006 se registró un incremento en las exportaciones de tractores y cosechadoras por los acuerdos realizados entre la Argentina y Venezuela, que no llegó a compensar el crecimiento acelerado de la demanda de importaciones impulsada por la expansión de la producción agrícola. Los subsectores de sembradoras y pulverizadoras muestran actualmente saldos comerciales superavitarios. Por su parte, existen rubros que logran disminuir el déficit comercial entre 1998 y 2008 como consecuencia de mayores exportaciones y en menor medida sustitución de importaciones. Estos son los casos de los implementos y agropartes, los silos, los equipos para ganadería, y cosechadoras para cultivos no pampeanos. Esto se explica, por un lado, por la capacidad de respuesta de estas producciones a los cambios en los sistemas agronómicos locales, y por el otro, por un conjunto de acciones públicas y privadas orientadas a difundir los paquetes tecnológicos locales a otros países en desarrollo.

Como veremos en las secciones siguientes, cabe indagar cuáles son las configuraciones empresariales y su forma de articulación con el sistema nacional de innovación, que explican por qué ciertos subsectores de la misma industria lograron insertarse en forma competitiva mientras que otros profundizaron el déficit comercial en los últimos años.

Configuración de la industria de maquinaria agrícola en la Argentina

La dinámica heterogénea de los distintos subsectores se encuentra asociada, por un lado, a las diferentes estrategias de las empresas frente al contexto competitivo, y por el otro, a las especificidades de sus articulaciones con proveedores, clientes e institutos tecnológicos.

La industria de MA muestra diferentes grados de transnacionalización y concentración de los mercados, que da lugar a diferentes tipos de estructuras organizacionales.

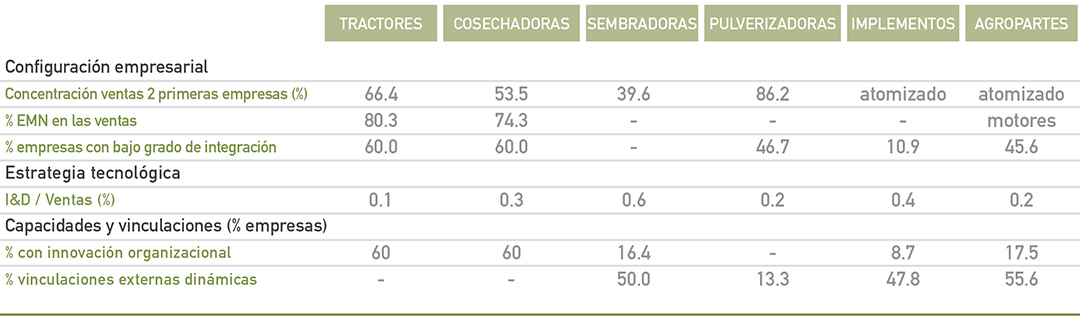

Cuadro 2. Industria de maquinaria agrícola argentina: estructura y estrategias según subsector

Fuente: Elaboración propia a partir de la base de datos del proyecto PECA-26 UNGS-FLACSO-IDRC y de entrevistas a empresas.

En las industrias de tractores y cosechadoras, buena parte de las empresas son filiales de EMN localizadas en el país desde los años ’60. Se trata de productos de mayor complejidad relativa en los cuales la estandarización de partes y componentes posibilitan procesos de deslocalización de la producción que se profundizaron en los últimos 30 años. Durante los años ’90, la apreciación cambiaria y la apertura comercial reforzaron la decisión de las casas matrices de trasladar las plantas de ensamblado a Brasil y centralizar las actividades tecnológicas en sus casas centrales. De las cuatro empresas líderes mundiales instaladas en la Argentina hasta el año 2010, sólo dos cuentan con filiales de producción (John Deere y Agco-Allis). En el caso de John Deere, en el que se habían desarrollado importantes capacidades locales, la empresa mantuvo en el país la fabricación de piezas y partes, en un proceso de racionalización global de las estructuras organizacionales. En el caso de Agco-Allis, se fabrican motores para el mercado regional, ensamblando una de las líneas de tractores para el mercado interno. Cabe destacar que en los últimos años se inició un proceso de sustitución de importaciones basado en negociaciones individuales con las casas matrices de las empresas multinacionales y algunas empresas nacionales en estos segmentos para aumentar el grado de integración nacional.

En contraste, las industrias productoras de sembradoras, pulverizadoras y de otros implementos se caracterizan por la ausencia de capital extranjero. En el caso de las pulverizadoras, dos empresas locales dominan el mercado (Metalfor y el Grupo Pla), alcanzando el 80% de las ventas. A pesar de ser empresas de tamaño mediano-grande, las posibilidades de entrada de nuevas empresas son limitadas, y las estrategias se orientan hacia la diversificación y/o transnacionalización. Por su parte, la fabricación de sembradoras se caracteriza por una estructura de mercado más atomizada. Existen en la Argentina unas 50 empresas, casi en su totalidad pymes. El cambio en el sistema técnico y la expansión en la demanda de equipos de siembra directa se tradujeron en la entrada de numerosas empresas que previamente producían equipos más simples (implementos). Frente a las limitaciones en las capacidades productivas de las empresas más pequeñas, la fuerte expansión de la demanda de los últimos años impulsó la conformación de un oligopolio moderadamente concentrado, en el cual las cuatro primeras empresas facturan casi el 57% de las ventas de sembradoras y las ocho primeras el 84%. La principal empresa fabricante es Agrometal –empresa nacional mediana-grande creada en la década de los ’50–, que desde 1992 se especializó en la producción de sembradoras, avanzando recientemente en una incipiente transnacionalización. Estas características de la estructura organizacional se traducen en diferentes grados de integración de las distintos subsectores, las industrias de grandes equipos autopropulsados muestran un menor grado de integración vertical, organizadas a partir de una división vertical del trabajo con los proveedores locales e internacionales de subconjuntos para el ensamble de conjuntos y productos finales. En contraste, los fabricantes de sembradoras y de agropartes muestran una mayor integración. Las empresas de pulverizadoras presentan una situación intermedia en materia de integración vertical.

Esta diferenciación entre subsectores fabricantes de productos seriados insertos en las estrategias globales/regionales de las EMN y de subsectores fabricantes de productos específicos dominados por empresas locales da lugar a diferentes patrones de cambio tecnológico. En las producciones de cosechadoras y tractores –especializadas en el ensamble de motores– predominan las empresas filiales con altos niveles de competencias organizacionales reflejando un alto grado de modernización de las plantas, una baja proporción de empresas con departamento de I&D o de ingeniería y una relativamente baja propensión a la interacción con proveedores y clientes nacionales. Como contrapartida de esta baja articulación en redes nacionales, existe una alta calidad de las vinculaciones con la red de proveedores internacionales, acotando los efectos sobre el Sistema Nacional de Innovación. Por su parte, las industrias de sembradoras, agropartistas independientes e implementos se caracterizan por la baja proporción de empresas con altos grados de competencias organizacionales, la importancia de los aprendizajes proveedor-usuario con los agropartistas y proveedores de agricultura de precisión, y el predominio de capacidades de diseño e ingeniería acumuladas durante la industrialización sustitutiva. A partir de estas capacidades, las empresas fabricantes de sembradoras logran desarrollar productos en la mejor práctica –dosificación neumática de granos en sembradoras o instrumentos de agricultura de precisión– y explican su desempeño competitivo.

Conclusiones

Frente a las oportunidades asociadas a la expansión de la demanda internacional de commodities, la industria de maquinaria agrícola no ha logrado generalizar hacia la totalidad de sus actividades una dinámica sistémica de innovación estructurada en las capacidades de diseño e ingeniería local y en los aprendizajes interactivos. Las industrias de equipos autopropulsados, dominados por las filiales de las empresas multinacionales, explican el grueso del déficit comercial sectorial y no han generado aprendizajes locales entre proveedores y usuarios, hecho que limita la posibilidad de avanzar en un proceso de diversificación productiva a partir de la agricultura. En contraste, en el caso de las industrias de sembradoras e implementos, el carácter específico de la demanda y la producción en series cortas no es consistente con la estrategia de las empresas multinacionales. El bajo desarrollo de estándares de partes y componentes en estos segmentos da lugar a una industria integrada pero al mismo tiempo limita las posibilidades de economías de especialización.

A partir de la crisis del año 2009, como continuidad de la aplicación de un conjunto de medidas comerciales que buscaban limitar la entrada de importaciones, el gobierno ha avanzado en una política de negociación con las empresas multinacionales y empresas locales a fin de aumentar la integración nacional de productos y partes. Desde comienzos del año 2011 comenzó la elaboración del Plan Estratégico Industrial Argentina 2020, el cual comprende diez sectores industriales, entre ellos el de maquinaria agrícola. Para el caso de esta industria el plan permitiría articular los distintos instrumentos existentes en una estrategia diferenciada según segmento que propone, por un lado, orientar hacia la producción local el mercado interno dinámico en tractores y cosechadoras existente en nuestro país, y por el otro, consolidar el liderazgo tecnológico mundial en siembra directa y agricultura de precisión vía el aumento en su propensión exportadora de sembradoras y fertilizadoras, posibilitando el aumento de escala y la consolidación consecuente en los mercados internacionales. De lograr una mayor escala en los segmentos de equipos y sus proveedores, estarán dadas las condiciones para combinar, por un lado, los instrumentos de políticas selectivas de protección comercial a empresas líderes locales y filiales de empresas multinacionales, que aseguren un mayor grado de componente nacional, al mismo tiempo que se profundizan las políticas de clusters con la articulación de los distintos instrumentos horizontales a fin de explotar las complementariedades entre pymes del sector y densificar la trama productiva.

* Doctor en Economía Universidad Paris XIII. Investigador CEUR-CONICET. Docente UBA.