Stop and go. Performance y consumos de medios en la Argentina durante la pandemia

| Por Santiago Marino y Agustín Espada |

El año 2020 será recordado por el modo en que la pandemia de coronavirus impactó en el mundo. Parte de esos cambios implicaron la mudanza de muchas tareas hacia los hogares e impactaron en las dietas infocomunicacionales de manera significativa. El traslado al hogar de una serie de actividades cotidianas generó performances particulares en las industrias culturales. Esto aceleró una serie de tendencias preexistentes (la caída en el encendido de la TV abierta, de la circulación de prensa en papel y crecimiento del consumo audiovisual vía plataformas abiertas y de pago) y expandió ciertas novedades en los usos, con TikTok y Twitch como estrellas del año. El año 2021 fue el año de la salida de los aislamientos y de progresiva vuelta a la vida social pre-Covid-19. Eso implicó, en cierta medida, la confirmación de cambios pandémicos y la posibilidad de medir de manera algo más precisa el impacto de la digitalización de los consumos mediáticos y culturales. La descripción de este proceso de cambio (2020) y consolidación (2021) es el eje de este trabajo. Para ello, se ofrece a continuación una breve descripción de las características generales del sistema de medios argentino. Luego se presenta información relevante acerca de los consumos audiovisuales y portales de noticias durante 2020. Para finalizar, se toman datos anuales de 2021 donde se pueden encontrar las consecuencias parciales de los cambios provocados por la pandemia.

Los medios en la Argentina

El sistema de comunicación atraviesa un proceso de transformación por factores múltiples y combinados. En ese derrotero, a partir de la pandemia por coronavirus y las medidas sanitarias implementadas, entre las que se destaca el aislamiento social preventivo, se aceleraron algunas tendencias en el marco de la crisis de los medios. Los comportamientos de las audiencias, los modelos de negocios y las estructuras narrativas se modifican. Cambia, todo cambia.

Ahora bien, la trayectoria de largo plazo y la intensificación de sus lógicas en un contexto histórico y peculiar para la vida social no operan en el vacío. La configuración de los medios en la Argentina tiene un conjunto de rasgos característicos, que pueden ser resumidos en su desigual expansión territorial y regional; la lógica privada comercial dominante en la gestión; su concentración en la estructura de propiedad; la importante penetración de capital extranjero y la centralización geográfica de la producción de los contenidos en el área metropolitana de la ciudad de Buenos Aires.

A la hora de identificar quiénes tienen organizaciones de medios, una clasificación por estructura de propiedad permite identificar grandes conglomerados de capitales nacionales, extranjeros o combinados. Esto incluye tanto a los grandes productores y distribuidores de contenidos como a proveedores de conectividad. Por otro lado, existen grupos regionales y provinciales, con presencia de títulos y marcas en los distintos tipos y soportes. Y en la escala más pequeña asoman los medios que no integran grupos. Otro actor relevante del sistema es el Estado nacional y los diferentes Estados provinciales. Por su parte, más allá de la gestión privada comercial aparecen medios gestionados por organizaciones sin fines de lucro, con una vasta trayectoria y dilatada presencia territorial.

En un escenario comunicacional en plena transformación se constata un crecimiento significativo en los niveles de conexión a internet y de su calidad –con desigualdades y vaivenes– que habilitan nuevos espacios de consumo y formas de uso de un elemento por el que los medios compiten: el tiempo de atención. Los recursos económicos que antes se dirigían exclusivamente hacia los medios tradicionales (abonos, pagos directos o publicidad) comienzan a encauzarse hacia otras plataformas (redes sociales, proveedores de conexión, agregadores y gatekeepers del mundo online). Esto pone en crisis los modelos tradicionales de desarrollo y sostenibilidad. Y en parte se aceleró con el aislamiento social que demandaba la situación sanitaria.

Crisis no es oportunidad

Los primeros meses de 2020 fueron de extrema incertidumbre en diversos planos, el consumo de medios de comunicación entre ellos. En los primeros meses de aislamiento social, donde la movilidad fue muy reducida y muy pocas actividades estaban habilitadas, el escenario de los medios cambió drásticamente.

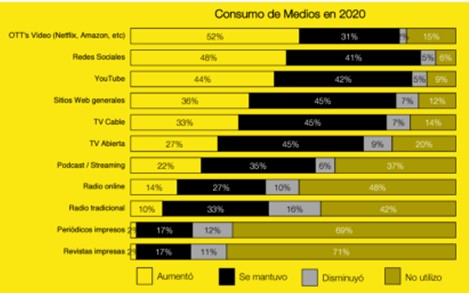

El consumo de medios digitales explotó: de acuerdo a datos de la agencia Havas, los primeros cinco meses de pandemia marcaron aumentos muy significativos en el tiempo que los argentinos pasaron ante plataformas OTT audiovisuales (52% de las personas aumentaron su uso), redes sociales (48%), YouTube (44%) y streaming de audio junto a portales informativos (ambos con 36%). Esto haría pensar que el uso de medios tradicionales se redujo en igual medida. Pero no fue así. La torta de “tiempo de atención” de las audiencias argentinas creció. Y lo digital no se comió a lo tradicional, lo complementó.

Solo de esta manera se entiende que un 33% de las personas reconocieron haber aumentado su consumo de señales de cable, un 27% el de canales de televisión abierta y un 10% el de radio tradicional. Si bien es cierto que un 9% dijo que miró menos televisión abierta, un 16% escuchó menos radio y un 12% menos diarios impresos, el panorama no resultó tan desolador como se podía avizorar en escenarios con todos los dispositivos a mano, mayor tiempo disponible y conexión a internet de banda ancha hogareña. Dos hipótesis para explicar este comportamiento podrían ser: 1) las conexiones hogareñas a internet no son tan buenas ni masivas como se supone; 2) los contenidos de los medios tradicionales y sus marcas todavía tienen un valor importante ante la abundante y caótica oferta digital.

Marzo y abril fueron meses de máxima atención a los medios tradicionales. Los noticieros de la televisión abierta marcaron récords históricos y se colocaron entre los programas más vistos del día por varias semanas. Las señales de noticias también vieron crecer su rating a medida que la incertidumbre y el temor a lo desconocido (el virus) escalaban en las agendas.1 El crecimiento del encendido en las señales de deportes, infantiles y de ficción a partir de los meses de agosto y septiembre muestran el agotamiento de la agenda sanitaria y la fatiga de las audiencias en torno a un fenómeno que pasó de novedad a pesadilla. Más allá de estas buenas noticias para el contenido informativo, el encendido de toda la televisión fue interanualmente más bajo que en 2019 para todos los meses de 2020 salvo para diciembre, único mes que mostró más audiencia que en la prepandemia.

En radio los números no fueron buenos. El encendido en FM cayó casi un 30%. Pero la AM resistió y creció en oyentes (casi un 25%) después de muchos años. En este mercado la digitalización del consumo fue tanto o más fuerte que en la tele: el consumo de podcast escaló al 14%, el de Spotify (gratuito y pago) al 42% y el de radio por internet a un 28%. Las audiencias, como en la televisión, buscaban informarse y por eso recurrieron a las emisoras más tradicionales y noticiosas. Mientras que para el esparcimiento no se refugiaron en la radio musical sino en plataformas digitales (como YouTube y Spotify).

En materia de portales informativos, el aumento fue significativo pero acorde a los cambios en los comportamientos que se habían detectado en los años anteriores. Marzo y abril fueron meses de explosión en la cantidad de visitas. Los portales de noticias más importantes del país registraron aumentos en sus visitas diarias muy altos durante ese inicio pandémico: Página 12 (79%), Infobae (73%), La Nación (62%), A24 (56%), Clarín (56%), TN (29%) y Tiempo Argentino (28%) muestran altas tasas de crecimiento según SimilarWeb. Como sucedió con las señales de noticias, el consumo se normalizó con el sostenimiento del encierro y a medida que la pandemia pasó de significar preocupación a fastidio.

El mercado publicitario fue el otro gran aspecto donde la pandemia impactó fuertemente para el sistema de medios. En términos absolutos, el mercado cayó un 31% y perdió U$S300 millones de recaudación. Los medios que más se vieron afectados fueron la gráfica (-58%), la vía pública (-50%) y la radio (-42%). La tele tuvo pérdidas más pequeñas (-29%) mientras la publicidad digital se sostuvo (-9%) y así aumentó su participación en el total del 27% al 36%2.

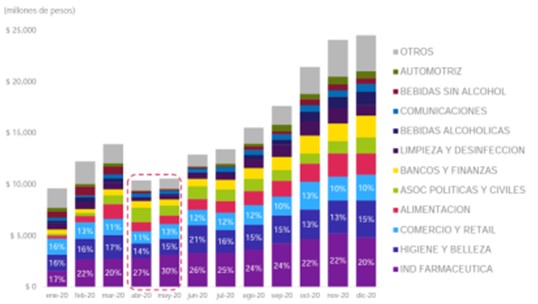

Como muestra el gráfico precedente, el motor que sostuvo a la publicidad en la Argentina durante los meses de mayor impacto de la pandemia fue la industria farmacéutica. La publicidad política fue otro sostén importante para reemplazar la menguante inversión de la industria alimenticia, bancos, bebidas alcohólicas y artículos de limpieza. La inversión total creció a partir de mitad de año y se recuperó de gran manera (y de acuerdo a la estacionalidad del mercado) en el último trimestre.

Digitalización al palo

Las particularidades del contexto pandémico en el conjunto de actividades de la sociedad no encontraron excepciones en los comportamientos de las audiencias de los medios masivos. Las afectaciones a la movilidad demandadas por la protección de la salud de la población funcionaron como condicionante de las prácticas y consumos culturales.

Mientras gran parte de las personas en la Argentina y el mundo se quedaron en casa, el mercado audiovisual se movió con la música de la pandemia. En ese contexto, los proveedores de audiovisual por internet que ya estaban –OTTs como Netflix y otros– ganaron clientes, dinero y tiempo3 de atención, un bien escaso en tiempos normales pero disponible en cuarentena4. Aparecieron novedades de jugadores privados comerciales –como Pluto TV5 en el caso de los gratuitos, y Paramount+, Star+ y Disney+ en el de los pagos, que vinieron a disputar el liderazgo del sector– y estatales, todos con buenos rendimientos.

“El incremento de 15,8 millones de suscriptores en solo tres meses es el mayor jamás experimentado por la compañía y duplica las expectativas de los analistas para este período. Además de incrementar notablemente las suscripciones de pago y con ello la facturación, la pandemia del Covid-19 y las consiguientes órdenes de confinamiento en gran parte del mundo también han permitido a Netflix reducir varios de los costes significativamente, entre ellos los de marketing”.6

En ese mercado, el impacto del Covid-19 debe ser desagregado. Esto se desarrolló con diferencias muy marcadas, basadas en tres aspectos: las industrias que trabajan con stock de productos; las que desarrollan lógicas de flujo y los comportamientos de las audiencias.

Cada sector se alteró a corto plazo a su forma y a su modo. La TV sumó audiencia pero cayó en financiamiento. La TV paga combinó aspectos. Por su parte los OTTs pudieron satisfacer con sus stocks a una demanda creciente. Algunos adelantaron estrenos que tenían agendados y por ahora responden. El caso del cine resultó especial por la contracara de salas cerradas y consumo hogareño creciente.

En el Audiovisual Ampliado el modelo digital siguió siendo de suscripción. Se sostuvo un pago regular a cambio de un servicio regular. Se asume como gasto fijo y no importó cuánto tiempo se destine para tal fin. En la Argentina esto tiene tradición con la TV por cable desde 1963. Y se extiende a los OTTs, que crecieron.

La expansión de la oferta en el sector audiovisual en los OTTs fue la novedad central. En un mercado robusto como el argentino, la primera versión de las plataformas se consolidó, poco a poco, como un consumo complementario al modelo tradicional. La mayoría de quienes accedían a servicios de este tipo de jugadores era además cliente de un operador de TV paga. Durante 2021 y con la aparición de algunos modelos específicos más la consolidación de este tipo de consumos comenzó a identificarse la propuesta de consumos competitivos. Este tipo de lógicas incluye en la “biblioteca” contenidos de demanda sincrónica, como por ejemplo transmisiones deportivas.

Si bien en los emergentes no se ha consolidado más que uno de los jugadores (Star+) en la búsqueda de consumos sincrónicos, resulta una reacción al proceso de desintermediación que distingue al mercado. Esto tiene como resultado la ventaja central para el productor y/o dueño de contenidos exclusivos: ya no depende una red específica y única para llegar a sus clientes. Salirse del “cable” (o del satélite, es decir, de quien “empaqueta”) corre al intermediario. Pero, por otro lado, no permite emanciparse del que brinda el servicio de conexión a Internet.

La información fue un condimento clave en el conjunto de producción y consumos culturales en la Argentina desde marzo de 2020. Como en muchas otras áreas de la vida social, la combinación de pandemia por Covid-19 y diferentes instancias de aislamiento social aceleró tendencias preexistentes. En ese contexto, los portales de noticias crecieron en su trayectoria de acaparar cada vez mayores niveles de las audiencias que buscan informarse.

En relación a la medición de consumo de audiencia, se observan cifras récord de visitas y de tiempo de consumo durante el primer mes de aislamiento social, preventivo y obligatorio, con una agenda dominada por el Covid-19. El porcentaje de cambio de visitantes resultó muy significativo.

Según datos de Comscore, hubo medios digitales que crecieron hasta casi cuatro veces en visitas respecto del mes de enero de 2020. Un panorama similar al que se dio con los sitios de los canales de TV abierta: el portal de la TV Pública expuso el mayor crecimiento con +423 por ciento.

El listado 2020 de visitantes únicos a portales informativos en la Argentina fue dominado por Infobae. Este sitio comenzó, según datos de Comscore, el año en el segundo lugar del ranking, detrás de Clarín.com, pero desde mediados de febrero alcanzó el liderazgo y lo mantuvo hasta agosto. En ese mes volvió a quedar en segundo lugar entre los sitios más vistos. Pero en septiembre volvió a encabezar la lista para completar el año en ese lugar. En el segundo lugar del podio quedó el sitio de noticias que es parte del principal conglomerado de medios de la Argentina. Durante las primeras semanas de ASPO abrió el acceso a las noticias vinculadas al Covid-19 para luego retomar su estrategia de comercialización. Recuperó por un mes (agosto) el tope de la lista para terminar el peculiar 2020 en segundo lugar.

Durante todo este período el sitio de noticias de la empresa La Nación se mantuvo en el tercer lugar. De este modo se constata que también en este soporte los medios que mayores niveles de audiencia acaparan son producidos y editados en la Ciudad Autónoma de Buenos Aires.

En relación con esto, de acuerdo a los datos de Comscore7, el portal de la provincia de Mendoza MDZ online llegó en diciembre de 2020 al cuarto lugar del ranking. Experimentó un crecimiento vertiginoso e ininterrumpido durante todo el período. Comenzó el año en el puesto 14 y luego de desandar una trayectoria casi vertical se constituyó en el portal de noticias más visitado fuera de CABA, de los producidos en provincias. Superó en ese ítem por varios cuerpos al sitio cordobés oriundo de Córdoba La Voz (del diario homónimo), que llegó al octavo lugar y al también mendocino Los Andes, que alcanzó a ubicarse en el décimo lugar. Se destaca que en este último caso coexiste con un medio impreso, lo que refuerza la capacidad de acaparar audiencia de MDZ, con lógica equivalente a Infobae.

Fue un año de cierto crecimiento para el portal de Página 12, que comenzó 2020 en el séptimo lugar y lo terminó quinto, tras haber ocupado varios meses el cuarto. Fue seguido por el sitio de la señal de TV paga TN, el primero de los que corresponden a señales de TV, el segundo entre los primeros 10 que es propiedad del Grupo Clarín.

En séptimo lugar quedó el portal del bisemanario Perfil, de la editorial de ese nombre, que tuvo un año regular, dado que lo había comenzado en el sexto puesto. Y el último entre los primeros 10 que queda por mencionar es el noveno, ocupado por el sitio de Ámbito Financiero. Este medio se destacó entre los dedicados a la economía, es el primero del subsector. Experimentó un crecimiento relevante hasta el mes de julio, que lo llevó hasta el quinto puesto.

La pospandemia y las confirmaciones

La salida de los aislamientos sociales, la vuelta a la presencialidad en escuelas, trabajos y universidades implicaron que la marea de alteraciones sociales y culturales bajara. Allí se pudo y puede ver qué quedó de los cambios en los comportamientos mediáticos de 2020 y qué prácticas también volvieron a “la normalidad”.

El caso de la televisión sirve para graficar la tendencia general de recuperación de audiencia de los medios tradicionales. Ocho de los doce meses de 2021 mostraron mayor encendido que en 2020. Junio fue el mes de mayor encendido, justificado por la participación de la selección masculina de fútbol en la Copa América (de la cual fue campeón)8. El crecimiento se reflejó centralmente en los canales de televisión abierta que, con Telefé a la cabeza, creció por encima de los seis puntos de rating de encendido. Los horarios de encendido que mostraron crecimiento fueron los de prime time y los de primera mañana, acorde a la vuelta a las rutinas. Mientras Telefé lideró de manera indiscutida la audiencia de canales abiertos, las señales de noticias marcaron una amplísima diferencia con el resto de las señales pagas. La brecha con las señales de cine y series pasó de 0,6 puntos de rating en enero a 1,5 puntos en el cierre del año. En este punto es destacable que TN y C5N superaron en encendido a Canal 9 y América TV, dos de los canales abiertos de Buenos Aires. Además, las señales deportivas perdieron espacio y terminaron el año con menos audiencia que las señales infantiles.

Como se menciona en el apartado anterior, la oferta y el consumo de plataformas audiovisuales OTTs crecieron mucho entre 2020 y 2021. Este último año fue el primero donde Netflix encontró un freno a su crecimiento en la porción de la torta de usuarios. De acuerdo a los datos de la agencia Havas, pasó del 32% al 25% del total de suscriptores y se ubicó muy cerca del segundo (Amazon Prime Video, 24%) y tercero (Disney+, 13%). Esto no quiere decir que Netflix perdió suscriptores sino que la aparición de mayores competidores le quitó share de mercado.

El encendido de radio fue otro de los recuperados en 2021. En relación a 2020, en los trimestres intermedios (abril-junio y julio-septiembre), que son estacionalmente más fuertes, el total de rating creció por encima del 30% y superó los datos prepandémicos. La FM fue el principal motor de este crecimiento: de 2020 a 2021 creció un 90% su encendido y de 2019 a 2021 un 25%. Tal vez ese sea el motivo por el que una FM, La 100, pasó a ser la más escuchada del mercado porteño.

Algo que realmente se consolidó tras el paso de la pandemia fue el consumo de audio digital. Los podcast, de acuerdo a Havas, llegan a un 8% de los argentinos mientras las plataformas digitales (entre las que se encuentran las musicales) saltaron del 27% de consumo en 2020 a un 42% en 2021.

El contacto con los medios periodísticos fue otro punto de crecimiento en la pospandemia. Si bien los medios gráficos quedaron en un piso (muy) bajo del 9% de consumo (apenas tres puntos por encima del 6% de 2020), los portales informativos saltaron de un 24% en 2020 a un 35% en 2021. Allí, las tres principales marcas periodísticas digitales muestran crecimientos en cantidad de usuarios únicos: Infobae creció un 10%, La Nación lo mismo y superó a Clarín que quedó relegado al tercer lugar de los más visitados por un crecimiento de apenas el 2 por ciento.

Las redes sociales arrojaron confirmaciones durante 2021. Lo que en plena pandemia era novedad, el uso de TikTok, terminó por volverse masivo ese año: su cantidad de usuarios creció un 30% y alcanzó los 11,5 millones. Mientras Facebook se encuentra estancado y cuenta con cada vez menos uso, Instagram es la red social más consolidada (20,3 millones de usuarios), YouTube la más masiva (31,4 millones) y Twitter continúa como un espacio de nicho e intensidad (11,5 millones de usuarios).

Todos estos consumos digitales se materializan en una importante cantidad de tiempo promedio conectados a internet. Los argentinos pasan, en promedio, 9:38 horas al día en este espacio según el Digital 2022 Overview Report. Un 35% de esos minutos son ocupados en redes sociales.

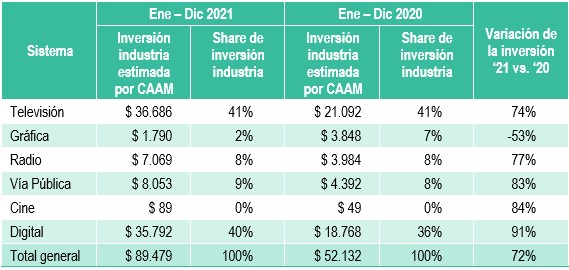

Inversión de la Industria estimada por CAAM. En millones de pesos Fuente: Cámara Argentina de Agencia de Medios

Fuente: Cámara Argentina de Agencia de Medios

El mercado publicitario se recuperó un 27% en dólares, y superó a la inflación en pesos9. La industria gráfica continuó su caída y parece haber confirmado su lugar marginal en la publicidad y los consumos. Mientras el mercado digital se acerca al dominio absoluto y en el próximo año superará a la televisión, la radio se sostiene en un lugar muy importante de la distribución. Más allá de estos números, la torta publicitaria aún no recupera su tamaño prepandémico de 2018 y 2019 cuando superaba los U$S1.000 millones y solo creció hasta los U$S890 millones. Esto demuestra que es esperable que el camino alcista continúe pero también que la digitalización se acelere.

Conclusiones

Los datos de consumos culturales y mediáticos en la Argentina durante 2020 y 2021 muestran que los cambios fueron muchos pero de distinto tipo y con diferentes impactos. Durante los primeros meses, la posibilidad de estar en los hogares la mayor parte del día hizo que los consumos viraran a plataformas digitales dada la alta disponibilidad de conexión a internet (especialmente fija, que suele ser de mayor calidad que la móvil). Esto aceleró los procesos de digitalización del consumo audiovisual, radiofónico y de prensa. Los medios tradicionales no informativos perdieron un espacio grande en la dieta.

Más allá de esta situación, en 2021 la vuelta a la presencialidad en muchos ámbitos sociales (trabajo, universidad y escuelas principalmente) permitió conocer de manera más clara el verdadero impacto a mediano plazo de la pandemia. Allí se encontró que algunos medios tradicionales cubren necesidades específicas en situaciones específicas. Es decir, se destacan más por una disponibilidad tecnológica-situacional que por sus contenidos. El caso de la radio y su repunte en 2021 es un ejemplo de esto, así como la recuperación de encendido en la televisión abierta. Sin embargo, esto no fue en detrimento del crecimiento del consumo de portales informativos (la prensa en papel no se recupera) y de plataformas digitales de streaming (con más y variada oferta).

Así, los cambios en los consumos culturales y mediáticos parecen trazar un camino de avances y retrocesos (entre digitales y analógicos) donde no hay unicidad y los distintos segmentos etarios y socioeconómicos cuentan con comportamientos residuales y emergentes que sostienen prácticas tradicionales al calor del aumento de la plataformización.

Notas:

1) https://www.letrap.com.ar/nota/2020-3-24-14-50-0-medios-en-cuarentena. ⇑

2) https://www.agenciasdemedios.com.ar/inversiones-publicitarias/. ⇑

3) Ver en https://www.infobae.com/america/tecno/2020/04/22/netflix-duplico-sus-ganancias-y-sumo-15-millones-de-suscriptores-por-la-cuarentena-del-coronavirus/ última visita 21 de abril de 2022. ⇑

4) Ver en https://www.lanacion.com.ar/espectaculos/a-fondo-que-estan-mirando-argentinos-cuarentena-nid2357457 última visita 21 de abril de 2022. ⇑

5) Ver en https://www.letrap.com.ar/nota/2020-4-21-11-35-0–que-ves-cuando-me-ves-tv-en-internet-en-cuarentena última visita 21 de abril de 2022. ⇑

6) Ver en https://www.infobae.com/america/tecno/2020/04/22/netflix-duplico-sus-ganancias-y-sumo-15-millones-de-suscriptores-por-la-cuarentena-del-coronavirus/ última visita 21 de abril de 2022. ⇑

7) MMX® Multi-Platform, Enero-Diciembre 2020, Argentina, Sitios seleccionados por Totalmedios, Total Audience, Desktop 6+, Mobile 15+. ⇑

8) Información disponible en el informe “Panorama de Medios Argentina 2022” de la Agencia Havas. Disponible en: https://dossiernet.com.ar/articulo/havas-panorama-de-medios-2022-en-argentina-los-medios-de-comunicacion-se-consolidan-en-lo-digital/28508. ⇑

9) Información disponible en la web de la Cámara Argentina de Agencias de Medios: https://www.agenciasdemedios.com.ar/inversiones-publicitarias/. ⇑