Latinoamérica, (otra vez) en la encrucijada

| Por Fernando Agustín Falbo y Haroldo Montagu |

Habiendo transcurrido más de un lustro del segundo decenio del siglo XXI, vale la pena detenerse sobre las perspectivas que enfrenta el continente latinoamericano en materia económica. Mientras que a inicios del siglo XXI factores internos y externos hacían prever una trayectoria virtuosa para el continente, diez años más tarde la configuración política y económica emergente dista mucho de lo experimentado hace muy poco tiempo.

Con sus más y sus menos el continente exhibió durante la primera década de los 2000 un crecimiento de la actividad económica pocas veces registrado. Las causas de ese crecimiento, materia de mucho debate escrito, pueden resumirse en una mezcla de elevados precios de productos primarios (principalmente energéticos y agropecuarios, aunque también mineros) y un set de políticas de índole mayoritariamente fiscal que apuntó a afianzar y sustentar el crecimiento. En términos generales, los beneficiarios de ese crecimiento exhibido fueron en buena medida los sectores más relegados y de menores ingresos. Durante una década la región presentó mejoras considerables en muchos de los indicadores de las condiciones sociales más típicamente difundidos. Ya sean indicadores de pobreza (líneas de pobreza e indigencia) y/o distributivos (coeficiente de Gini, ratios de ingresos), se percibió una mejora significativa en el continente que, a pesar de los esfuerzos realizados, continúa siendo el más desigual del todo el planeta. La mejora de los indicadores sociales se dio en el marco de una configuración macroeconómica relativamente fortalecida (en relación a otros momentos) en la mayoría de los países. En efecto, al analizar variables tales como crecimiento de las exportaciones, resultado de las cuentas corrientes, niveles de endeudamiento y acumulación de reservas internacionales, se verifica una situación inédita para la región.

El contexto internacional que enmarcó estas tendencias en el continente latinoamericano fue peculiar. Los países emergentes (liderados por China e India) comenzaron a tener una mayor proporción en el producto mundial y su contribución al crecimiento de la economía mundial superaba, por primera vez en la historia, a la de los países desarrollados. El bloque de los BRIC (Brasil, Rusia, India y China) emergía como el engranaje principal de la locomotora de los países en vías de desarrollo.

Entonces, con los países avanzados manteniendo un ritmo estable de crecimiento, los países en vías de desarrollo pisando cada vez más fuerte en el escenario mundial, el liderazgo del bloque BRIC y las mejoras evidenciadas en América latina se configuró una suerte de escenario multipolar, muy diferente a la dicotomía bipolar que históricamente condicionó al continente.

El estallido de la crisis financiera internacional de 2007/2008 significó una interrupción a la forma en la cual las economías latinoamericanas se desempeñaban. Las finanzas públicas de los países se pusieron a prueba y los regímenes basados en estímulos a la demanda interna y precios internacionales elevados se vieron bajo presión. En los años posteriores a la crisis se configuró una situación bastante diferente a la experimentada previamente.

La política monetaria de Estados Unidos orientada a una tasa de interés en mínimos históricos y fuertes programas de estímulos monetarios configuraron un escenario de liquidez internacional que facilitó rápidamente la recuperación de los precios de los commodities y el acceso al financiamiento para las economías emergentes en los años posteriores a la crisis, permitiendo un rebote veloz y relativamente ordenado. Sin embargo, los efectos subyacentes de la crisis fueron revirtiendo el escenario positivo en el mediano plazo. En primer lugar, la “locomotora” que representaban los BRIC fue aminorando su velocidad, lo que implicó una menor demanda externa para los países de la región. La crisis internacional impactó en la dinámica de los volúmenes comerciados y en una creciente volatilidad y posterior caída de los precios de las exportaciones de la región. Por su parte, Europa evidenció una crisis económica que resaltó las diferencias entre la Europa “central” y la “periférica”, crisis de la cual aún hoy no se vislumbra una salida satisfactoria. Por último, Estados Unidos decidió el aumento de la tasa de interés luego de años de mantener niveles muy bajos y de inundar el mercado monetario con paquetes de expansión cuantitativa luego de retornar a un sendero de débil crecimiento. La estrategia defensiva de los países latinoamericanos fue heterogénea (entrada de capitales, devaluaciones cambiarias, restricciones fiscales, etc.) pero en todos los casos se verificó una caída en las tasas de crecimiento económico, lo que marcó, en alguna medida, el fin de una década de avances inéditos para el continente.

El contexto que enfrenta la región

Las economías de la región se están enfrentando a un contexto internacional adverso. El ciclo de precios de commodities altos, exceso de liquidez y financiamiento externo barato se terminó de agotar definitivamente en 2015. Básicamente, la región tiene dos obstáculos centrales que conforman un escenario complejo.

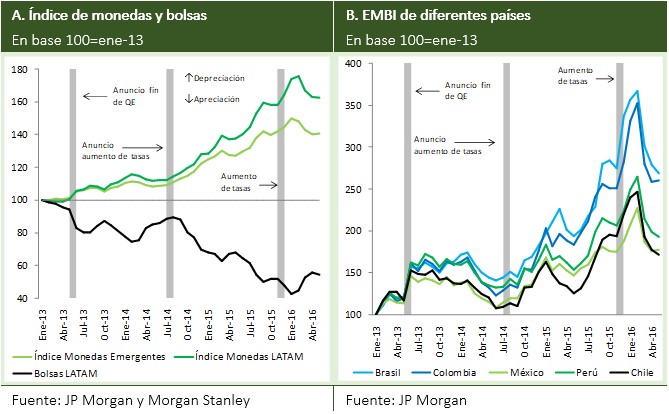

Primero, la normalización de la política monetaria estadounidense es uno de los principales vientos de frente que están impactando en las economías emergentes. Luego de varios años de mantener la tasa de interés Fed Funds en el mínimo histórico entre 0,0% y 0,25% y de planes de emisión monetaria de cifras de consideración, la Reserva Federal (FED) decidió aumentar la tasa de interés en diciembre de 2015 y el proceso seguirá en los próximos meses. Esto tiene resultados ya conocidos sobre los países latinoamericanos: presión sobre las monedas que eventualmente se trasladan a precios y encarecimiento del crédito. Para reflejar estos efectos, basta recordar los acontecimientos más recientes reflejados en el Panel de Gráficos 1. Allí se ve cómo los diferentes anuncios de la FED dispararon las cotizaciones de las monedas latinoamericanas frente al dólar, incidieron a la baja en los índices bursátiles y aumentaron el riesgo crediticio. Ante el anuncio del retiro de estímulos monetarios por parte de la FED en mayo de 2013, el Índice de Monedas Latinoamericanas (IML) se depreció 9,9% hasta agosto, mientras que el Índice Bursátil Latinoamericano (IBL) cayó 15,9%. Luego, el anuncio del aumento de la tasa en julio de 2014 produjo un aumento del IML de 14,7% y una caída del IBL de 23,2% durante la segunda parte de 2014, mientras que con la suba en diciembre de 2015 se vio un incremento de 10,9% del IML y una baja de 13,7% del IBL hasta febrero de 2016. Luego de una estabilización en los últimos meses, una nueva suba podría significar nuevas presiones sobre las monedas.

Panel de Gráficos 1

Segundo, la economía china se encuentra en un sendero de desaceleración desde 2011, envuelta en un proceso de reformas que buscan llevar a la potencia asiática a un modelo de crecimiento con mayor apalancamiento en el consumo y los servicios y menos en la inversión y la industria. La tasa de crecimiento para 2015 fue de 6,9%, por debajo del promedio de 10,2% entre 2003 y 2013. Asimismo, se están haciendo esfuerzos por una mayor integración financiera con el resto del mundo, lo que implica medidas que apunten a liberalizar la economía. Si bien este proceso de transformación en la economía china estaba pautado incluso desde antes de la crisis financiera, los resultados repercuten negativamente en el corto plazo sobre el comercio internacional al tiempo que disminuye la fuerza del principal motor de la economía mundial. Además, los riesgos a la baja por el nivel de endeudamiento y la volatilidad del mercado financiero y el mercado inmobiliario también son amenazas potenciales.

Considerando estos dos factores externos, sumados a la débil recuperación de Europa y a las amenazas de los conflictos geopolíticos en Medio Oriente y en otras partes del mundo, se proyecta un escenario muy complicado para la región, con menores perspectivas para el crecimiento global, menores precios de los commodities y mayores riesgos a la baja en los mercados emergentes.

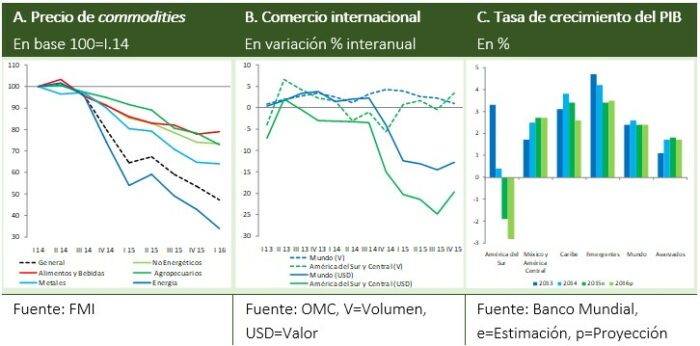

Panel de Gráficos 2

Como se puede observar en la parte A del Panel de Gráficos 2, entre el primer trimestre de 2014 (I.14) y el primero de 2016 (I.16), el índice de precio de los commodities cayó 52,7%, donde las mayores bajas se observaron en la energía (-66,1%) y los metales (-36,0%). Esto repercutió en los flujos de comercio internacional como se verifica en la parte B del Gráfico 2. Mientras que las cantidades se mantuvieron creciendo a tasas históricamente bajas, el valor del comercio se desplomó a partir del cuarto trimestre de 2014 (IV.14). En el caso de las exportaciones del bloque América del Sur y Central, las cantidades se recuperaron durante 2015 luego de una caída en 2014, y los valores también cayeron bruscamente.

Esta dinámica de empeoramiento de la coyuntura externa, sumada a problemas internos particulares de cada país, ya se está reflejando en el crecimiento y las perspectivas. En el gráfico C del Panel 2, se observa que de acuerdo con el Banco Mundial, las economías de América del Sur como bloque se contrajeron 1,9% en 2015 y se espera una recesión peor (-2,8%) en 2016, arrastradas por recesiones en las economías importantes de la región como Brasil, Argentina y Venezuela, mientras que varios países se encuentran en desaceleración. Distinta es la situación en los países de América Central y el Caribe, cuyas economías, al tener una vinculación comercial mayor con Estados Unidos, están siendo impulsadas en parte por la insuficiente pero constante recuperación de la principal economía mundial.

Por lo visto hasta aquí, el aumento de la tasa de interés por parte de la Reserva Federal, que se podría caracterizar como el factor push más importante, representaría un shock negativo tanto para la cuenta corriente (que ya es negativa hace años), por vía de una reducción del valor de las exportaciones, como para la cuenta capital, por el estímulo a la salida de capitales. Sin embargo, en 2015 no se observó una salida de capitales masiva en todos los países. A su vez, los menores precios de los commodities y la mayor fragilidad externa reflejada en una cuenta corriente negativa abre otro canal indirecto que también induciría a modificar las inversiones reales en prejuicio de las economías de la región. Esto se reflejó en la caída del flujo de Inversión Extranjera Directa (IED) de 6,1% en 2015 en los países de América del Sur (Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú, Uruguay y Venezuela ). A este factor se le suma la desaceleración china, sus efectos sobre el comercio, y presiones inflacionarias por el aumento del tipo de cambio.

Ante una situación como la descripta, la política económica en varios países de la región parece apuntar a activar los factores pull, es decir, políticas orientadas a dar señales a los mercados y atraer capitales. Esto se reflejó en hechos concretos como los esfuerzos (en vano) de Brasil por no perder el grado de inversión de las calificadoras y el acuerdo de la Argentina con los holdouts, por mencionar solo algunos. Por otro lado, desde las herramientas de política económica más tradicional, el aumento de la tasa de interés parece ser la que han utilizado varios países para manejar el frente externo. Además del fuerte aumento en la Argentina reciente y en los años anteriores en Brasil, los bancos centrales de Chile, Colombia y Perú aumentaron sus tasas de interés en los últimos meses para encauzar la tasa de inflación dentro de las bandas fijadas por los regímenes de metas de inflación a los cuales adhieren. Si bien la política monetaria restrictiva puede en ciertos contextos estabilizar las monedas y desacelerar a los precios, también tiene (y ya se está viendo en algunos casos) impactos negativos en la actividad doméstica.

Por último, es importante resaltar un aspecto positivo de esta situación. A diferencia de otros momentos de la historia donde el contexto internacional se presentó adverso a la región, la situación actual, además de presentar un ajuste externo en principio no tan violento por la “gradualidad” del incremento de la tasa de interés estadounidense y el aterrizaje suave de la economía china, encuentra a los países en situaciones relativamente más holgadas.

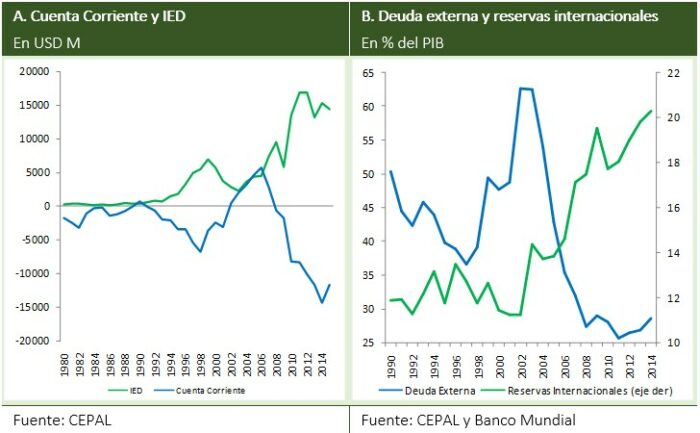

La deuda externa como porcentaje del PIB de los países de América del Sur, una de las variables de fragilidad financiera más importante, se encuentra en niveles históricamente bajos. En 2014 se situó, según la Comisión Económica Para América Latina (CEPAL) en 28,5%. Sin embargo, hay que notar que los últimos tres años la deuda como porcentaje del PIB aumentó, en una reversión de la tendencia a la caída que se observó desde 2002, tal como se puede ver en el gráfico B del Panel 3. Por otra parte, el crecimiento de las reservas internacionales de los últimos años también permitió que la región hoy muestre una relación Reservas/PIB de más del 20%. Estas condiciones frente a un escenario global adverso se debieron en buena parte al ciclo favorable de los años anteriores, con precios de commodities altos y buenas condiciones financieras.

Panel de Gráficos 3

Conclusión

En la actualidad, la región vuelve a enfrentar un escenario externo poco favorable que ya supo experimentar en otras oportunidades del pasado: tasas de interés internacionales en aumento, demanda externa retraída y volatilidad financiera y cambiaria.

Al mismo tiempo, hacia el interior de la región vuelven a instalarse lo que parecen ser modelos económicos y políticos mucho más orientados a fortalecer el libre mercado, refugiándose en la confianza empresarial, y en dar señales externas a favor de la entrada de capitales. Una primera reflexión que cabe mencionar es respecto de la continuidad de los proyectos progresistas en Latinoamérica.

En este sentido, una de las explicaciones más divulgadas argumenta que el crecimiento económico en la década del 2000 fue basado exclusivamente en el elevado precio de los commodities primarios que exporta la región. En contraposición, adoptar esa idea implicaría desechar todo tipo de impacto que tuvo la política interna llevada a cabo por los gobiernos de los diferentes países. En este mismo sentido, aun cuando los precios internacionales indudablemente provocaron una renta considerable, la forma en la que fue distribuida esa renta y las políticas de demanda concretas llevadas adelante no pueden quedar fuera del análisis para explicar los niveles de crecimiento y desarrollo experimentados. Aun si se considera que existieron países macroeconómicamente “prudentes” y que no se “excedieron” con las políticas de estímulos a la demanda para promover el crecimiento, restaría analizar si es por eso –y solo por eso– que estos países se encuentran en una mejor situación para enfrentar el contexto externo actual.

Otra posible explicación que quedaría pendiente de análisis sería la de la dificultad para atender las nuevas demandas de una sociedad más compleja y de mayores ingresos, lo que sin duda representa para el futuro una importante reflexión acerca de los proyectos para la región a largo plazo y una de las deudas pendientes de los gobiernos anteriores: la ausencia de una industrialización más profunda y un plan de exportaciones con mayor valor agregado. Después de todo, un escenario adverso como el explicado más arriba afecta a la región dado su perfil todavía primario-exportador.

El escenario multipolar al cual se aludió inicialmente pareciera comenzar a desdibujarse ante las circunstancias aquí presentadas. En un contexto global que se complejiza cada vez más en base a la crisis prolongada en el marco de la Unión Europea (incluyendo al Brexit e intentos de golpes de Estado como el de Turquía), la incertidumbre de la venidera elección presidencial de los Estados Unidos y el rol del avance del terrorismo, entre otros, el escenario de los próximos años dista de ser cómodo para la región.

Por su parte, hacia adentro de la región pareciera imponerse un modelo “Pacífico” reforzado por la reciente intención de incorporar al continente a tratados de libres comercio (como el TTP) en donde todavía no están claras cuáles serían las ventajas más allá de una demanda para productos de baja elasticidad-ingreso. Está claro que estos acuerdos comerciales vendrían incentivados por ingresos de capitales a la región y, entonces, con precios y demanda externa en baja y tasas internacionales en alza, la región se aseguraría cuota de mercado e ingresos de capitales. La consecuencia de este tipo de acuerdos podría ser una primarización aún mayor de las estructuras productivas, lo cual atentaría, a su vez, contra proyectos de industrialización de largo plazo.

La encrucijada que se plantea, entonces, es una a la cual la región latinoamericana se ha enfrentado en más de una oportunidad. Por un lado, profundizar su sesgo exportador primario a cambio de ingreso de capitales para sostener esquemas macroeconómicos con posibles consecuencias sobre la distribución del ingreso. Por el otro, romper con esos esquemas dependientes exclusivamente de la “bondad” de los mercados internacionales y las ventajas comparativas, para profundizar los proyectos que apunten a la transformación de la estructura productiva de los países y reforzar y mejorar las condiciones sociales logradas. Sin duda que esta última alternativa, por un buen número de razones (algunas de ellas expuestas en este artículo), es mucho más difícil de llevar a la práctica. Sin embargo, el perseguir estos objetivos colectivamente por más de una década en gran parte del continente, con sus aciertos y errores, ha dejado –afortunadamente– una buena enseñanza.