Sistema tributario regresivo. 90 años de regresividad con pocas excepciones

Este documento es una extracción de un informe más extenso y detallado

que el autor elaboró en el ámbito de la AFIP, en colaboración con Maximiliano Geffner.

En este documento realizamos un análisis de la incidencia distributiva del sistema tributario nacional argentino, mediante el Índice de Progresividad Neta (IPN), que surge de la diferencia entre la recaudación de los impuestos progresivos y los regresivos de cada período bajo análisis. El IPN es un instrumento sencillo que permite observar el desempeño del sistema tributario a lo largo del tiempo de una manera muy estilizada, pero a la vez resulta ser consistente para identificar la forma en la que percute la orientación de la política fiscal de cada momento histórico en la progresividad/regresividad del sistema tributario. El IPN tiene a su vez una gran ventaja en comparación con otros indicadores de incidencia distributiva: se dispone de la información necesaria para su cálculo al poco tiempo del cierre del período considerado.

El IPN está inspirado en un desarrollo teórico de principios de los años noventa realizado por Altimir y Barbera (1993) en el ámbito de la CEPAL, a partir del cual se clasificó a los tributos en tres categorías según su progresividad: Progresivo, Proporcional y Regresivo. Este trabajo se ha complementado con las estimaciones del Índice de Kakwani realizadas por Fernández Felices, Guardurucci y Puig (2016). En base a estos trabajos se efectuó la siguiente clasificación de los tributos:

● Progresivos: Réditos y Ganancias (personas físicas y jurídicas), Patrimonio Empresarial y Personal (Patrimonio Neto, Capital, Activos, Ganancia Mínima Presunta, Bienes Personales, etc.), Operaciones cambiarias (compra-venta de divisas, PAIS), Transmisión Gratuita de Bienes y Derechos de Exportación.

● Regresivos: Ventas, IVA, Internos, Derechos de Importación y Monotributo.

● Proporcional (sin clasificar o neutros): Aportes y Contribuciones a la Seguridad Social, Créditos y Débitos, Combustibles.

El estudio se basa en una serie temporal que se inicia en 1932 por cuestiones prácticas y por aspectos propios del sistema tributario argentino. Las cuestiones prácticas están vinculadas a la disponibilidad de información consistente, a partir de un trabajo de recopilación que se hizo en AFIP hace bastante tiempo. Asimismo, la década de los años treinta está caracterizada como aquella en la cual se dio inicio a la conformación de un sistema tributario argentino moderno.

Hasta ese momento, un Estado con pocas funciones y que no ponía en cuestionamiento el patrón distributivo del siglo XIX, caracterizado por la desigual distribución de ingresos y riquezas, no requería de un sistema tributario robusto. Como dice Oscar Oszlak en su clásico libro sobre la formación del Estado argentino:

“Algunas de las tendencias que se venían insinuando desde fines de la década del 70 [1870] acabaron por estructurar un sistema impositivo extraordinariamente regresivo y fuertemente dependiente de las alternativas del comercio de importación. La riqueza en sus manifestaciones de propiedad o consumo suntuario; el ingreso en la forma de intereses y renta especulativa; las transacciones inmobiliarias y financieras; las exportaciones, sostén de la vertiginosa aceleración del progreso económico; todas ellas fuentes posibles de recursos fiscales que habrían modificado radicalmente las modalidades de apropiación del excedente por parte del Estado y, muy probablemente, la propia estructura social, permanecieron intocadas o, a lo sumo, contribuyeron magramente a la recaudación impositiva” (Oszlak, 1997).

Por tanto, el estudio del IPN de largo plazo se realiza con una serie de tiempo que se inicia en 1932 y termina en 2021, y que se segmentó en etapas en función del régimen de acumulación que rigió en la Argentina, aunque dentro de cada etapa cada gobierno tuvo una característica diferenciada que requiere su análisis específico:

1. 1932-1955. Primera etapa de la industrialización sustitutiva de importaciones.

2. 1956-1975. Segunda etapa de la industrialización sustitutiva de importaciones.

3. 1976-2001. Apertura comercial y valorización financiera.

4. 2002-2021. Posconvertibilidad.

Industrialización sustitutiva de importaciones, primera etapa

Aunque el período 1932-1955 suele ser tratado por la bibliografía como el de la primera etapa del régimen de acumulación denominado ISI, es indudable que las diferencias entre el decenio conservador y el gobierno peronista son tan amplias que exigen una distinción expresa de ambos procesos políticos. Esta afirmación es aplicable a todos los órdenes de la política económica, de la cual la política tributaria es parte. En este sentido, resulta muy pertinente la síntesis lograda por Gaggero y Grasso al respecto:

“La crisis del 30 dio lugar, entonces, a profundas reformas tributarias que apuntaron a consolidar cambios estructurales que modernizaron el sistema tributario, incorporando instrumentos capaces de hacer frente a la definitiva declinación de los derechos aplicados sobre el comercio exterior y financiar –a la vez– las crecientes necesidades de un estado que abandonó el paradigma liberal, transformándose en orientador y promotor de la economía. Las prioridades en la asignación de los nuevos recursos no otorgaron ningún espacio relevante, sin embargo, a la ‘función distributiva’ de las finanzas públicas. La paradoja de la implantación del impuesto la renta en Argentina es que –bloqueado en las dos décadas precedentes por un Senado dominado por las fuerzas conservadoras– fue finalmente adoptado por un gobierno de facto de ese signo político, no ya como un instrumento indispensable de una política de progreso socioeconómico sino con el objetivo de evitar el default en el servicio de los pagos de la deuda pública. Recién durante la segunda mitad de la siguiente década el estado actuaría, de modo tardío pero muy vigoroso, como impulsor de un proceso inédito de redistribución de los ingresos”. (Gaggero y Grasso, 2005)

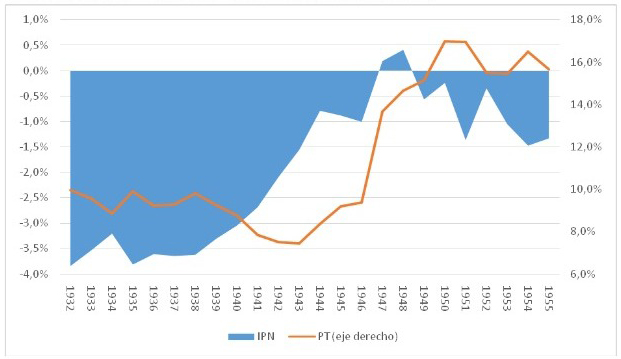

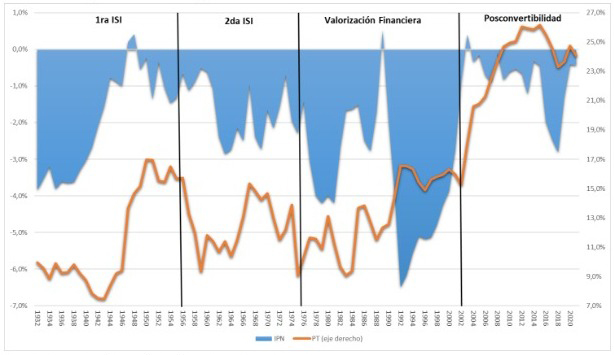

La primera ISI se caracteriza, como dijimos, por contener dos etapas en su interior. Una inicial, la conservadora, que representó un cambio relevante con respecto al sistema tributario que sostenía el régimen agroexportador imperante hasta ese momento, con incorporaciones muy pertinentes de impuestos que la estructura requería para responder a las necesidades del momento histórico, pero que sin embargo se recostó en los tributos regresivos y dio como resultado una secuencia de IPN regresivos a lo largo del período. Aunque al final de esos años, básicamente en el mandato de Ortiz, se produce una tenue mejora, los mayores avances se producen durante los gobiernos de Ramírez-Farrell y, especialmente, el primer mandato de J.D. Perón que da inicio a la segunda etapa, al combinar una mayor capacidad del Estado para capturar parte del excedente económico mediante los impuestos con una estructura tributaria que aporta los únicos años de IPN progresivo de este período y de los pocos de la serie temporal analizada. La crisis económica de mediados de siglo atenúa los avances logrados, pero no invalida la experiencia histórica.

Gráfico 1. Primera etapa de ISI. Índice de Progresividad Neta y Presión Tributaria

Fuente: DI CITA en base a datos de AFIP, DNIAF e INDEC.

Las diferencias referidas, en lo que atañe a los tributos y su recaudación, se pueden observar con la contrastación del promedio de cada uno de los períodos considerados, a saber:

1. El IPN promedio del decenio conservador fue de -3,3% del PBI, marcadamente regresivo, mientras que en el gobierno peronista si bien el promedio da un valor regresivo, este es bastante cercano a la proporcionalidad al ubicarse en -0,6% del producto.

2. La diferencia entre los IPN promedio se origina en el desempeño de la recaudación obtenida mediante los impuestos encargados de imprimirle progresividad al sistema: pasaron de representar el 1,2% al 4,1% del PBI en los promedios de ambos períodos.

3. Por el lado de los impuestos regresivos no hay cambios significativos en la recaudación agregada, al pasar de 4,5% a 4,8% del PBI. Al interior de este grupo de impuestos sí se observan cambios en la composición, entre los que se destacan el aumento de la recaudación de Ventas y la retracción de los Aranceles de Importación.

Industrialización sustitutiva de importaciones, segunda etapa

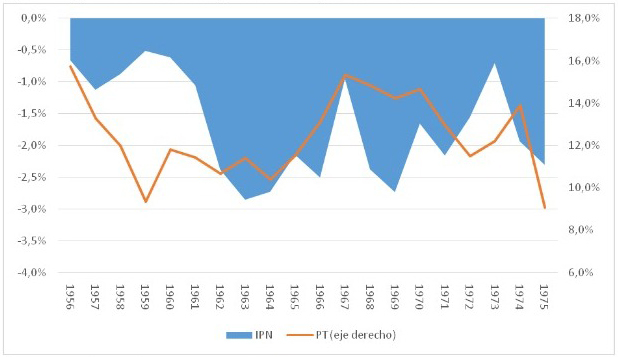

Con el golpe cívico-militar de 1955 se inició la segunda etapa de la ISI que perduró hasta 1975, con características distintas a la primera. Este período de la historia argentina es muy difícil de describir. Abarca los mejores años de la edad de oro del capitalismo, periodo de pujanza y mejoras de las condiciones de vida de la población como no hubo otra en la historia del capitalismo. Sin embargo, por estas latitudes fueron años de una gran inestabilidad política, signados por los golpes de Estado y la proscripción del peronismo, la expresión política con mayor ascendiente entre el pueblo trabajador, que recién al final de esta etapa podrá volver al gobierno.

Tal vez este período es la mayor demostración de lo determinante que es el contexto internacional para la orientación de la política económica. En gran parte del mundo capitalista eran tiempos de políticas keynesianas y de avance del Estado de Bienestar o Benefactor, predispuesto a garantizar tanto los derechos de los trabajadores como las condiciones adecuadas para la acumulación de capital productivo y al mismo tiempo plantarse como organizador de un sistema de protección social sin precedentes. En la Argentina se sucedieron distintos gobiernos con características muy disímiles y que varios de ellos a priori asumían posiciones contrarias a las ideas del paradigma predominante. Sin embargo, en la práctica, tal vez como reacción a la resistencia del peronismo, pero sobre todo por la ola internacional que definía un cauce bastante definido, la política económica aplicada estuvo, a grandes rasgos, signada por el predicamento keynesiano.

La política tributaria no estuvo en esa sintonía. Aunque no hubo modificaciones profundas, los cambios realizados estuvieron dirigidos, en los años posteriores al golpe del ’55, a desarmar algunos de los contenidos progresivos del sistema impositivo delineado por el peronismo. En esos primeros años, el efecto más evidente fue una pronunciada retracción de la capacidad extractiva del Estado vía los impuestos, que se tradujo en una disminución de aproximadamente 5 p.p. en la presión tributaria nacional, pero el resultado no fue un aumento significativo de la regresividad del sistema, por el contrario, el IPN se mantuvo en proporciones similares a la del final del gobierno de Perón. El aumento de la regresividad del sistema llega a principios de los años sesenta cuando el IPN descendió hasta -2,9% del producto en 1963. A partir de allí, con picos y valles se mantuvo alrededor de -2% del PBI y la presión tributaria tuvo un alza para ubicarse por encima del 15% en 1967 por el salto en la recaudación de los Derechos de Exportación después de la devaluación del dictador Onganía. El período de la ISI finaliza en el complejo 1975, con serias dificultades en la implementación de la reforma sancionada a fines de 1973 que era muy de avanzada pero quedó inconclusa y por tanto devino en una retracción relevante en la presión tributaria a menos del 10% del PBI al mismo tiempo que se aceleraba la regresividad del sistema tributario, aunque los cambios iban en la dirección contraria.

Gráfico 2. Segunda etapa de ISI. Índice de Progresividad Neta y Presión Tributaria

Fuente: DI CITA en base a datos de AFIP, DNIAF e INDEC.

Valorización financiera y globalización

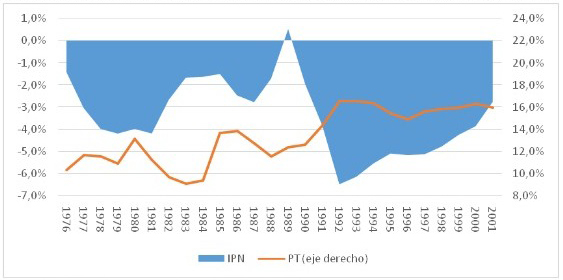

La ISI empezó a desarmarse a mediados de 1975 con el plan de Celestino Rodrigo en el gobierno de María Estela Martínez de Perón, pero tuvo su desarticulación final con el régimen instaurado mediante el golpe cívico-militar de 1976. Coincidió con los tiempos de la crisis del régimen de acumulación fordista a escala global, que muchos le atribuyeron la responsabilidad al Estado de Bienestar, y por tanto fue aprovechada para redefinir el rol del Estado en la economía en general y de la tributación en particular. En materia tributaria, el eje de las medidas adoptadas por la última dictadura fue desandar el carácter progresivo que le había impreso la reforma peronista de fines de 1973 que quedó inconclusa, mediante la derogación de impuestos como Enriquecimiento Patrimonial a título gratuito y Renta Normal Potencial de la Tierra, modificaciones sustantivas en Ganancias e IVA.

A partir de allí la economía argentina entró en un sendero que, con sus más y sus menos, se dirigió a consolidar el régimen de apertura comercial y valorización financiera que rigió hasta su colapso en 2001. El sistema tributario termina de adaptarse a la dinámica del régimen de acumulación mediante las modificaciones efectuadas durante el Plan de Convertibilidad en la década de los noventa.

Durante la dictadura se puede observar al principio un aumento de la presión tributaria, que venía de niveles muy bajos, para ubicarse alrededor del 12% del PBI, apoyada en los impuestos regresivos, y por tanto, con un IPN que se instala superando -4% del PBI. Los últimos años se produce el desenvolvimiento contrario: baja la presión tributaria a menos del 10% del producto y el IPN mejora, aunque sigue con regresividad persistente al ubicarse cerca de -1,5% del PBI.

Durante el gobierno de Alfonsín se observa un comportamiento errático, tanto de la presión tributaria como de la regresividad del sistema. Incluso, en la transición entre este gobierno y el de Menem, en 1989, se da la particularidad (y la rareza) de alcanzar un IPN progresivo, por única vez y entre dos años de regresividad moderada cercana a -2% del PBI, originado principalmente en la reimplantación de los Derechos de Exportación y la aplicación de impuestos extraordinarios a la renta.

A partir de allí se inicia un veloz aumento de la regresividad para llegar al máximo histórico en 1992 con un IPN de -6,5% del PBI, básicamente por las reformas en el IVA y en Ganancias que actuaron en sentido contrario en términos de recaudación y los dos jugaron a favor de una mayor regresividad del sistema tributario. Durante toda la Convertibilidad el IPN se mantuvo en proporciones de alta regresividad, con valores por encima de -4% del producto hasta 1999, y de -3% en los años de De la Rúa (2000 y 2001): diez años seguidos con IPN en valores negativos superiores a -3% del PBI, el período más prolongado y de mayor regresividad de toda la serie bajo estudio.

Gráfico 3. Apertura Comercial y valorización financiera. Índice de Progresividad Neta y Presión Tributaria

Fuente: DI CITA en base a datos de AFIP, DNIAF e INDEC.

La posconvertibilidad. ¿Una etapa inconclusa?

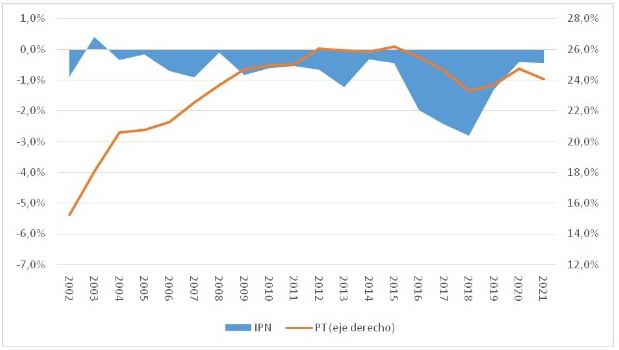

Ante el colapso de la convertibilidad se inició un nuevo tiempo, que todavía está por consolidarse. Esta etapa se puede separar en cuatro momentos diferentes: el año 2002, el período 2003-2015, el período 2016-2019 y finalmente los años 2020-2021.

En 2002 se produce una retracción de la recaudación de los principales impuestos, como consecuencia de la crisis económica, que se compensa con la aplicación de los Derechos de Exportación (DEX) y como estos son progresivos el saldo final es una significativa reducción de la regresividad, para ubicar el IPN en menos de -1% del PBI.

El período siguiente implica una rápida recuperación de los principales impuestos al mismo tiempo que los ingresos tributarios mantenían el sostenimiento de los DEX. Esto hizo que la recaudación tuviera un salto abrupto, al pasar de entre 15% y 16% en los últimos tiempos del decenio neoliberal a superar el 22% del PBI en 2004 y continuar la tendencia ascendente hasta ubicarse en un rango de entre 24 y 26% del producto desde 2009 hasta 2015, alcanzando máximos históricos para el sistema tributario argentino. Al mismo tiempo que crecía la recaudación se reducía la regresividad, a tal punto de arrojar un IPN progresivo en el año 2003 y mantenerse con un índice de baja regresividad (entre 0 y -1% del producto) entre 2004 y 2015, con la única excepción de 2013, año en el cual fue levemente superior (-1,2%). Los últimos dos años del gobierno de Cristina Fernández de Kirchner fueron tenuemente regresivos (no llegaron a -0,5% del producto), con una presión tributaria del 26% del PBI.

La política económica del gobierno de Macri repercutió rápidamente tanto en la presión tributaria como en la incidencia distributiva. En 2016, el primer año de gobierno, el IPN pasó a -2% del PBI, es decir, 1,5 p.p. de mayor regresividad, cuando la presión tributaria descendió a 25,5, o sea, 0,7 p.p. inferior a la del año anterior. Ya el primer año puso en evidencia la orientación de la política tributaria de este gobierno: la regresividad aumentó el doble de p.p. de lo que disminuyó la presión tributaria. El caso extremo de esta tendencia fue 2018, tal vez el año más representativo del sistema tributario al que aspiraba llegar la alianza gobernante. En ese año la recaudación tributaria nacional fue de 23,3% del PBI, casi 3,0 p.p. menos que en 2015 (la mínima presión tributaria desde el año 2008). Al mismo tiempo que se alcanzaba la mayor regresividad del período, cuando se ubicó en -2,8%, esto es, 2,4 p.p. más regresivo que en 2015. Las políticas implementadas al final del mandato, ya sea para mejorar los ingresos en el marco del acuerdo con el FMI o para intentar ganar las elecciones, tuvieron un efecto positivo en la recaudación de 2019, en especial por el alza de la recaudación de los DEX, con una leve alza de la presión tributaria a el 23,7% del PBI, y un IPN de -1,3% del producto.

Finalmente, con el cambio de gobierno, las medidas implementadas en la ley 27.541 de diciembre de 2019 surtieron efecto rápido, y a pesar de la pandemia iniciada en marzo de 2020 y sus efectos en la actividad económica, los ingresos tributarios mejoraron su performance al alcanzar la recaudación nacional el 24,7% del PBI. A su vez, este desempeño estuvo acompañado con una mejora en la incidencia distributiva del sistema tributario, al arrojar un IPN levemente regresivo de -0,4% del PBI, casi un punto porcentual de diferencia con el último año del gobierno anterior.

El valor asumido por el IPN en 2020 se mantuvo en el año 2021, con algunos cambios menores en la participación y una particularidad: además de los impuestos que conforman el sistema, en ese año se aplicó e ingresó el “Aporte Solidario y Extraordinario para ayudar a morigerar los efectos de la pandemia” (establecido por la ley 27.605), conocido como Impuesto a las Grandes Riquezas, aunque no fue reconocido como un impuesto y por lo tanto no figura en los ingresos tributarios bajo estudio. Si se incluyera la recaudación del Aporte, la presión tributaria de 2021 hubiera alcanzado a 24,7% del PBI y el IPN hubiera sido tenuemente progresivo, con un valor de 0,2% del PBI.

Gráfico 4. La posconvertibilidad.

Índice de Progresividad Neta y Presión tributaria. 2002-2021

Fuente: DI CITA en base a datos de AFIP, DNIAF e INDEC.

Comentario final

A modo de síntesis, el estudio de la serie histórica arroja como resultado el predominio de un IPN regresivo para el sistema tributario nacional, desde su inicio en 1932 hasta la actualidad, con diferencias significativas en función de la orientación de la política económica de quienes tuvieron a su cargo el gobierno nacional. Los impuestos que dirigen el IPN hacia la regresividad predominan durante la década de los años treinta mientras se vivían años de transición entre el régimen agroexportador y el de industrialización sustitutiva de importaciones (ISI), principalmente por los aranceles a las importaciones que tenían mucha influencia durante esos años. La consolidación de la ISI durante los dos primeros períodos del gobierno de Perón determinó una drástica reducción de la regresividad que incluyó dos años (1947 y 1948) con un IPN positivo, la única vez en la historia en que se registraron dos años consecutivos de tenue progresividad. Con los más y con los menos, el sistema tributario levemente regresivo se mantuvo durante la segunda etapa de la ISI (1956-1975), hasta que, con la instauración de la era neoliberal originada en la última dictadura cívico militar, se tornó muy regresivo. El régimen de Apertura comercial y valorización financiera (1976-2001) fue el de mayor regresividad, con la década de los noventa marcando los récords de toda la serie. Ante el colapso de dicho régimen se inicia una nueva etapa, la posconvertibilidad (2002-2021), con la cual se revierte el resultado, con una secuencia de años que tuvieron valores cercanos a la proporcionalidad entre 2002 y 2015. Sin embargo, la política deliberada de retracción de la capacidad extractiva del Estado devino en el retroceso del indicador con un incremento de la regresividad en los años 2016-2018, con una tenue recuperación en 2019. Finalmente, en los dos años del actual gobierno se observa una recuperación que acerca el IPN a la proporcionalidad.

Gráfico 5. Índice de Progresividad Neta y Presión tributaria en la serie 1932-2021

Fuente: DI CITA en base a datos de AFIP, DNIAF e INDEC.

Referencias bibliográficas

Administración Federal de Ingresos Públicos (2022), Plan Estratégico 2021-2025, Buenos Aires.

Altimir, Oscar y Mattia Barbera (1993), Tributación y Equidad en América Latina: Un Ejercicio de Evaluación Cuantitativa. Documento de Trabajo N°9, CEPAL.

CEPAL (1992), Equidad y Transformación Productiva: Un Enfoque Integrado, Santiago de Chile.

Fernández Felices, Guardurucci y Puig (2016), “Incidencia distributiva del sistema tributario argentino”, Estudios Económicos N° 67, Julio-Diciembre 2016.

Gaggero, Jorge (2008). La progresividad tributaria. Su origen, apogeo y extravío (y los desafíos del presente), Documento de Trabajo Nº 23, CEFID-AR.

Gaggero, Jorge y Grasso, Federico (2005). La cuestión tributaria en Argentina. La historia, los desafíos del presente y una propuesta de reforma. DT. N°5. Cefidar. Capítulo I.

Gasparini, L. (1998). Incidencia distributiva del sistema impositivo argentino. En La reforma tributaria en la Argentina. Tomo II (pp. 367-416). Fundación de Investigaciones Económicas Latinoamericanas.

Gómez Sabaini, Juan Carlos; Jiménez, Juan Pablo y Podestá, Andrea (2010). “Capítulo I: Tributación, evasión y equidad en América Latina y el Caribe”. En Evasión y equidad en América Latina, pp.11-68. Santiago de Chile: Cepal-gtz.

Iñiguez, Alfredo (2017). La tributación en América Latina y Argentina. Publicado en el libro Política fiscal, deuda y distribución del ingreso en Argentina. Una mirada heterodoxa. Alejandro López Accotto, Carlos R. Martínez, Martín Mangas, Ricardo Paparás, compiladores. CABA: Universidad Nacional de General Sarmiento. Pág. 31-64.

Iñiguez, Alfredo y Fernández Scarano, Alejandra (2020). Sistema tributario en disputa. Publicado en el libro Tiempo de reconstrucción. Santiago Fraschina y Demian Panigo compiladores. Avellaneda. UNDAV ediciones. Páginas 249-301.

Iñiguez, Alfredo (2020). Tributos a la Macri. Revista Coyuntura y Desarrollo Nº 392. CABA. Fundación FIDE. Páginas 30-38.

Jarach, Dino (1996) Finanzas Públicas y Derecho Tributario. Tercera edición.

Jiménez, J.P. y Solimano, Andrés (2012), Elites económicas, desigualdad y tributación, CEPAL, Serie Macroeconomía del Desarrollo, Santiago de Chile.

Kaplan, Hugo (2010). Capítulo 15. 1973-1976. En Historia de la tributación argentina (1810-2010), H. García Belsunce y V.O. Díaz, directores. Errepar y AAEF.

Otero, Alejandro e Iñiguez, Alfredo (2015). Elementos para una reforma tributaria en la Argentina. Universidad Nacional de Moreno Editora.

Oszlak, Oscar (1997). La formación del Estado Argentino. Ed. Planeta.

Strada, Julia y Rocío Valverde (2021), Progresividad Tributaria en América y en Europa, FES.