Recaudación tributaria 2022

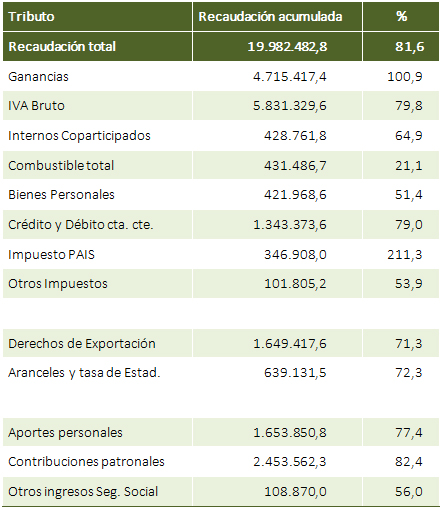

La recaudación tributaria alcanzó en el transcurso del año 2022 la suma de 19.982.482,8 millones de pesos, lo que marcó un aumento del 81,6% i.a. respecto del año 2021. Esos guarismos generales fueron menores a la inflación medida por el IPC del INDEC del año que fue del 94,8%, pero mayor al gasto de la Administración Nacional base caja, que se incrementó interanualmente en un 71,04%, para ser de 18.035.522,2 millones de pesos en el año 2022, por lo que “neteado” de la coparticipación, el menor gasto público permitió financiar gran parte del gasto y cumplir la meta de déficit primario del 2,5% del PIB acordado con el FMI.

La recaudación tributaria se basó en el IVA bruto (incluido los reintegros y devoluciones) que el acumulado anual se incrementa en un 79,8%. De igual manera con los ingresos previsionales que se incrementan, los aportes patronales levemente por encima de la inflación del período (82,4% i.a.) y los aportes personales en un 77 ,4% i.a., reflejando un mayor nivel de actividad y de empleo que el del año 2021, máxime teniendo en cuenta que la recaudación previsional fue afectada por las exenciones otorgadas por el Estado nacional para aliviar la carga tributaria al sector de la salud y a las provincias del norte argentino.

Podemos aseverar que los impuestos ligados a la actividad contribuyeron al crecimiento de la recaudación nacional. Dentro de este grupo el Impuesto a los Créditos y Débitos con un alza del 79,0% i.a. cifra cercana al promedio general, no así el comportamiento de los Impuestos Internos Coparticipados, que en el acumulado del año se incrementaron en un 64,9% i.a. por debajo del promedio de la recaudación fiscal y de la inflación anual.

El Impuesto a las Ganancias presentó un incremento del 100,9% contra igual lapso del año 2021, producto del ingreso de las cuotas del plan de facilidades de pago para personas humanas por el saldo del ejercicio 2021y del anticipo de las Sociedades con cierre de balance en diciembre correspondientes al ejercicio 2022. Además, las mejoras registradas en el mercado laboral y la reforma implementada en 2021 a las alícuotas aplicables a Sociedades (ley 27.630) influyeron positivamente en la recaudación del tributo.

En el Impuesto sobre los Bienes Personales la recaudación acumulada anual en el gravamen solo fue 51,4% mayor que en igual lapso 2021.

Los ingresos en concepto del Impuesto a los Combustibles Líquidos subieron solo en un 21,1% i.a. debido a la no actualización del valor del tributo. Esto obedeció a que el gobierno posterga la actualización del Impuesto sobre los Combustibles Líquidos. El motivo es que al tratarse de un bien que atraviesa transversalmente toda la actividad económica y al ser de una demanda altamente inelástica, las variaciones en los impuestos se trasladan en forma prácticamente directa a los precios finales de los combustibles.

La recaudación del Impuesto PAIS (se debe abonar el 35% sobre el importe total de la operación por compra de moneda extranjera para ahorro, incluidos los cheques al viajero) se incrementó en un 211,3% i.a. en el año 2022, demostrando la compra de divisas por ahorro y turismo.

Sí es curioso de observar la recaudación de los Derechos de Exportación, en un año en que fue el récord de ventas externas por 88.446 millones de dólares, cifra jamás lograda en todo la historia de nuestro comercio exterior (logro más por precios que por cantidad), y sin embargo la recaudación de los Derechos de Exportación (retenciones) se incrementan con respecto a lo recaudado en el año 2021 en solo 71,3% i.a. y no se condice con lo que declara la balanza comercial y tampoco el sector, dado que según el Informe de CIARA (Cámara de la Industria Aceitera de la República Argentina) y CEC (Centro de Exportadores de Cereales) las ventas fueron por 40.438,2 millones de dólares, contra los 32.807,9 millones de dólares liquidados en el año 20211.

Tabla 1. Recaudación tributaria acumulada 2022

Nota: En millones de pesos

Fuente: AFIP – Secretaria de Hacienda de la Nación

Adelanto del cobro del impuesto a las ganancias

La suba generalizada de los precios de los granos y de la carne tras la pandemia por Covid-19 y sobre todo por el conflicto Rusia-Ucrania2 generó una renta extraordinaria (incremento de los precios no justificado por el de los costos) en el sector agropecuario e hidrocarburífero en nuestro país. Ante ello el gobierno presentó en el Congreso de la Nación, el 6 de junio 2022, el Mensaje Nº 33/2022 y Proyecto de Ley 0010-PE-2022 para incorporar una alícuota adicional del 15% al Impuesto a las Ganancias para Sociedades que tuvieron una “renta inesperada”3 (una superganancia).

En los fundamentos del proyecto de marras se sostiene que, ante esta situación excepcional se requieren nuevas y mejores herramientas para dotar al Estado de los recursos necesarios para llevar adelante políticas públicas para redistribuir la riqueza hacia los hogares. Mejorar la distribución del ingreso, reducir la pobreza y contener el proceso inflacionario son objetivos fundamentales y es preciso instrumentar todas las herramientas que se tengan al alcance para lograrlo.

El ministro de Economía de ese entonces, Martín Guzmán, sostenía que la normativa alcanzaba a firmas con ganancia neta imponible o ganancia contable de más de $1.000 millones (en el año 2021 fueron solamente 3,2% de las empresas, unas 19.000 sociedades anónimas) y que cumplan con al menos una de dos condiciones:

a) Su margen de ganancia sobre los ingresos (utilidad neta, se descuenta la inflación) deberá ser superior al 10%, o

b) Deberá haber tenido un aumento del 20% de las utilidades netas en el año 2022 con relación al 2021.

Sin embargo tras la renuncia del ministro Martín Guzmán se dejó de lado dicho proyecto y se lo reemplaza en la práctica por la Resolución 5248/AFIP que, en lugar de gravar la renta inesperada, lo que hace es un pago adelantado por única vez, a cuenta de la liquidación del Impuesto a las Ganancias.

De acuerdo con la Resolución 5248 de la AFIP, serán alcanzadas las empresas que hayan tenido resultados positivos netos de entre 100 y 300 millones de pesos con una tasa del 15%. Para aquellas empresas que hayan ganado más de 300 millones la tasa será del 25%.En tanto, quedarán excluidas aquellas personas jurídicas que hubieran obtenido un certificado de exención de Ganancias, vigente en 2021 o 2022.

La resolución general 5248 precisa que “los sujetos alcanzados deberán considerar la declaración jurada de Ganancias correspondiente al período fiscal 2021, en el caso de que el cierre de ejercicio hubiera operado entre agosto y diciembre de 2021”. En cambio, indicó que “los contribuyentes cuyos cierres de ejercicio hubieran operado entre enero y julio de 2022 deberán considerar la declaración jurada correspondiente al período fiscal 2022”. Así, el pago a cuenta será computable en el caso de cierre de ejercicio operado entre agosto y diciembre de 2021 para el período fiscal 2022; y si es entre enero y julio de 2022, entonces para el período fiscal 2023. Los pagos se realizarán en tres cuotas iguales y consecutivas, según la fecha de cierre del ejercicio.

La norma establece que estas compañías deberán adelantar en seis meses el pago del Impuesto a las Ganancias, con los que la AFIP espera recaudar $250.000 millones entre octubre y julio de 2023, según dijo su titular, Carlos Castagneto, cifra que permite mejorar los ingresos del fisco y con ello reducir el déficit.

Notas:

1) Puede servir como factor de atenuación el registro adelantado de operaciones y hasta ciertos conflictos laborales (cortes de rutas, paro de camiones, etc.) y hasta ambientales (menor cauce del río Paraná), pero no de la magnitud que refleja el crecimiento de solo un 71,3%% en la recaudación en pesos del acumulado 2022 contra 2021.⇑

2) El incremento del precio de los alimentos por la pandemia del Covid se exacerba con la guerra entre Ucrania y Rusia, dos grandes productores de trigo y de girasol e impacta en todos los mercados. Incluso en el caso de Rusia en el precio del gas y todo lo que ello significa.⇑

3) En la Guerra de los Seis Días (1967) las empresas petroleras en los EE.UU. habían aumentado sus ganancias en un billón de dólares como consecuencia de la guerra, mientras que los costos locales no se modificaban porque tenían autoabastecimiento. El gobierno de Richard Nixon les fijó un tributo sobre sus utilidades, que tuvo vigencia por dos años. Y en nuestro país, en 1946 se creó el llamado Impuesto a las Ganancias Eventuales que afectaba a la venta de activos y propiedades inmobiliarias, que suponían un rápido incremento de patrimonio no gravado por el impuesto a los réditos. La tasa de este impuesto era del 20 por ciento proporcional a la ganancia. Además, el gobierno de Juan Perón consiguió que el Congreso renovara repetidamente la autorización para cobrar el llamado Impuesto sobre las Ganancias Extraordinarias creado a finales de la guerra, para gravar aquellos beneficios que se consideraban el producto excesivo de las condiciones bélicas.⇑