Los ingresos reales en una economía inestable

La economía argentina ha tenido un desempeño errático, volátil y preocupante durante el último lustro. Si tomamos en cuenta los últimos seis años, solo creció en dos (2017 y 2021). En 2020, a consecuencia de la pandemia, el PBI cayó cerca de 10 por ciento sobre la base de un nivel de actividad que ya venía bajando en 2018 y 2019. Sin embargo, las variables distributivas no se movieron de manera equivalente. Es decir, los efectos de estos cataclismos no se distribuyeron de manera pareja entre los distintos grupos de la población.

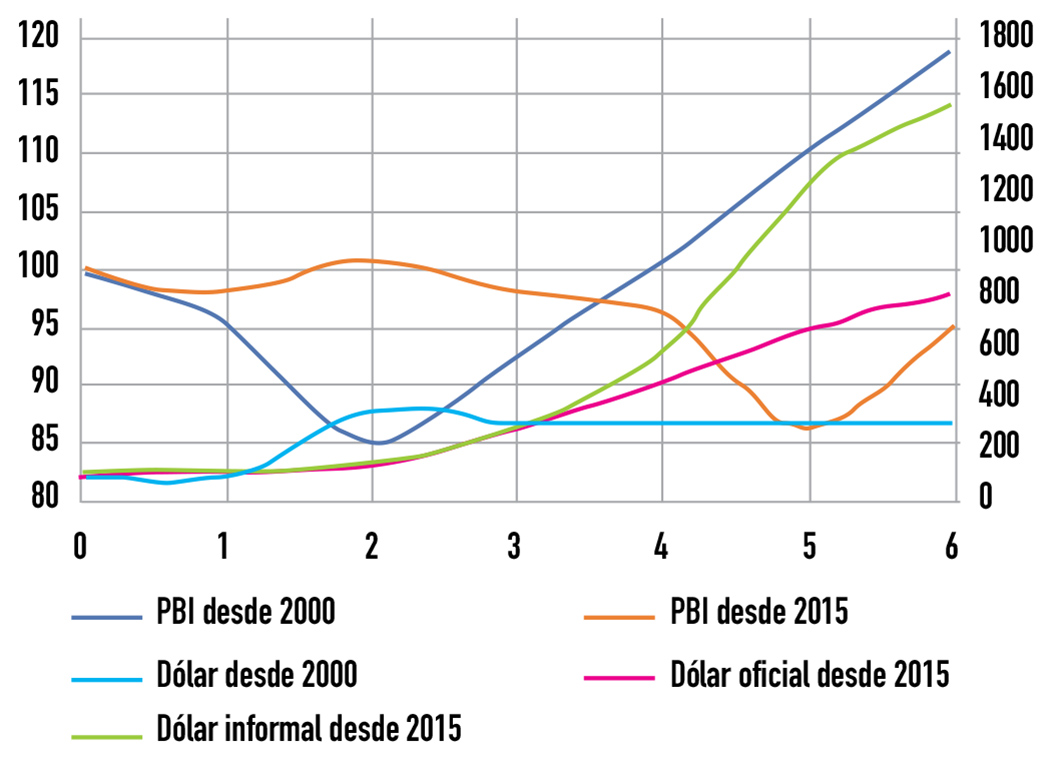

En particular, desde 2018 se vive una permanente inestabilidad cambiaria, resultado de la acuciante restricción externa, que hace que los parámetros distributivos –en particular los ingresos reales– estén muy expuestos a movimientos abruptos del tipo de cambio. De hecho, lo llamativo de la crisis que inicia en 2018 y estalla en 2019 es su exagerado efecto cambiario en relación a la economía real. Si comparamos con la crisis de 2001, las caídas del PBI en 2018 y 2019 fueron pequeñas, pero el tipo de cambio se movió muchísimo más. A continuación exponemos estos datos en un gráfico que compara las trayectorias desde ambas crisis, con un punto cero en los años 2000 y 2015 y el recorrido de las variables en los seis años subsiguientes.

Gráfico 1. Evolución del PBI real (eje izq.) y el tipo de cambio nominal (eje der.)

(2000-2006 y 2015-2021). Base 2000 y 2015 = 100. Fuente: elaboración propia en base a Banco Mundial y Ámbito Financiero.

Fuente: elaboración propia en base a Banco Mundial y Ámbito Financiero.

Las líneas sólidas muestran el desempeño del nivel de actividad. Como vemos en la azul, la crisis de 2001 y 2002 muestra una caída muy pronunciada, pero luego se inicia un ciclo acelerado de recuperación. La anaranjada, en cambio, muestra un camino sinuoso y hacia 2018 y 2019 (años 3 y 4) una caída mucho más leve, potenciada en 2020 (año 5) a causa de la pandemia. Así y todo, la sumatoria de las crisis de 2018 y 2019 y la pandemia no llegan a implicar una baja en el PBI tan grande como la hecatombe de 2001 y 2002.

Las líneas punteadas muestran el desempeño del tipo de cambio nominal minorista. A principios de siglo, en tanto no hubo mercados paralelos, el dólar es uno solo. En la serie anaranjada, en cambio, desde 2019 se divide en dos, dando cuenta de la brecha entre el tipo de cambio oficial y el informal. Lo que vemos es que en la crisis de 2001 el recorrido del tipo de cambio es muchísimo más estable. Si bien es cierto que se registra una brutal devaluación en enero de 2002, la tendencia posterior no es explosiva sino todo lo contrario. En la crisis más reciente, en cambio, el tipo de cambio se dispara alcanzando ya en 2019, antes del impacto de la pandemia, un valor oficial cinco veces mayor que el que tenía a fines de 2015 –incluso tomando como punto de partida un valor posterior a la devaluación de aquel año–.

Es decir, se trata de una crisis en la que la dimensión cambiaria, fruto del colosal descalabro financiero promovido durante la gestión de Macri, reaccionó muchísimo más que la real. Y esto tiene incidencias distributivas sustanciales, que se sostienen en la relevancia del tipo de cambio a la hora de explicar la inflación pero también el valor real de las remuneraciones.

A continuación mostramos, entonces, la evolución de las tasas de crecimiento de las principales variables nominales entre 2017 y 2021. Tomamos el dólar oficial y el informal, los salarios de trabajadores registrados públicos y privados y no registrados y el haber jubilatorio mínimo. La discrepancia entre las variables seleccionadas da cuenta, precisamente, de las asimetrías distributivas.

Gráfico 2. Tasas de variación anual de las principales variables nominales en porcentaje (2017-2021) Fuente: elaboración propia en base a INDEC, ANSES y Ámbito Financiero.

Fuente: elaboración propia en base a INDEC, ANSES y Ámbito Financiero.

Como vemos, en 2017 la inflación y los salarios se movieron de manera más o menos pareja, mientras que el dólar subió mucho menos, abriéndose un proceso de apreciación cambiaria. En 2018, en cambio, el tipo de cambio estalló, más que se duplicó, arrastrando a la inflación y llevando como resultado a una caída muy significativa de todos los ingresos reales. En 2019 el tipo de cambio siguió depreciándose, pero a partir de septiembre, con el retorno del cepo, se distingue entre el oficial y el informal. La inflación es récord, pero se verifica una fuerte disparidad salarial. Mientras que los salarios del sector privado registrado pierden poco en relación a los precios, los del sector privado no registrado se derrumban.

En 2020, año fuerte de la pandemia, la economía se deprimió y el tipo de cambio paralelo se disparó hasta niveles reales insostenibles. La inflación mermó pero los salarios siguen estando, en general, por debajo, totalizándose tres años consecutivos de caída de los ingresos reales. En 2021, en cambio, hubo una fuerte recuperación económica, el tipo de cambio subió poco, pero la inflación volvió a acelerarse. Sin embargo, algunos grupos de trabajadores consiguieron una suba significativa de sus ingresos reales y otros una nueva disminución. De esto hablamos, precisamente, cuando nos referimos a la inestabilidad de la economía, la cual, de cualquier manera, da cuenta en los últimos cinco años de un desempeño preocupante para las mayorías.

Pero estos datos en términos nominales no nos dicen demasiado. Veamos entonces cómo ha evolucionado en los últimos cinco años el ingreso real de cada grupo.

Gráfico 3. Poder adquisitivo del salario de grupos seleccionados. Base: 2016 = 100

Fuente: elaboración propia en base a INDEC, ANSES y Ámbito Financiero

Como vemos, la crisis cambiaria hace que el salario en dólares caiga mucho más que el salario real entre 2018 y 2020, llegando a derrumbarse casi un 40 por ciento en términos oficiales y cerca de un 70 por ciento si tomamos en cuenta el dólar informal. Pero el salario real también cae, y mucho, pero no de manera homogénea, perjudicándose más los trabajadores no registrados. De hecho, en este grupo en 2021 sigue cayendo, mientras que el salario real de los trabajadores registrados (públicos y privados) registra subas en este año. Desde ya, la apreciación cambiaria de 2021 se manifiesta en un aumento de los salarios en dólares –tanto al tipo de cambio informal como al oficial– pero que aún no llegan a estar ni cerca de los valores de 2017.

La variación significativa –a veces abrupta, a veces sostenida– de las variables distributivas nominales es expresión de dos elementos particulares que se retroalimentan: los desequilibrios estructurales de la economía argentina –que tiene su punto de partida en Diamand (1972), pero se recomiendan, más recientes, Panigo y Chena (2011), Amico (2013) y Ianni (2018)– y el conflicto distributivo irresuelto –que puede ser abordado desde una mirada más económica (Santarcángelo, 2010) o pensado desde la crisis de hegemonía política (Piva, 2015)–.

En pocas líneas, se trata de una estructura muy sensible a shocks exógenos –como el aumento de los precios internacionales– y al mismo tiempo con una elevada tendencia a las crisis de balance de pagos, que repercuten sobre el tipo de cambio. Estas perturbaciones aceleran la inflación –tanto por el lado de los costos de las importaciones como por el del costo de oportunidad a la hora de exportar–, pero esto abre paso a la puja distributiva en tanto los trabajadores quieren –e intentan, si pueden– recuperar sus ingresos reales o, una vez abierta, incluso pelear por algo más. El resultado de esta puja depende de muchas variables, entre ellas la tasa de desempleo y el estímulo desde el Estado, pero lo cierto es que en tanto se trata de un ascenso nominal, el tipo de cambio vuelve a apreciarse y podemos retornar a situaciones de desequilibrio externo como al principio. Así, la dimensión de los desequilibrios internos y externos y la de la puja distributiva se retroalimentan. ¿Quiénes ganan y quiénes pierden? Depende de factores tanto políticos como estructurales.

En este caso, sobre la base de una inflación moderada durante las dos presidencias de Cristina Fernández de Kirchner (2007-2015), que derivaron en un aumento del salario real en la primera y una estabilización en la segunda, pero con una permanente apreciación cambiaria y un agravamiento de la restricción externa que derivó en el establecimiento de controles de cambios, el ciclo que se abre desde la asunción de Mauricio Macri en diciembre de 2015 da cuenta de un programa de valorización financiera acelerada que intentó solucionar los desequilibrios preexistentes a través de la llegada masiva de capitales extranjeros. Así, se inició un ciclo de baja del tipo de cambio real que permitió que los salarios en dólares subieran incluso mientras los salarios reales bajaban o permanecían constantes –como muestran las curvas gris y anaranjada al inicio del gráfico 3–. El año 2017 fue el de mayor auge de este esquema y la economía creció, pero ya en marzo de 2018 el sistema financiero empezó a tambalear.

Entre marzo de 2018 y agosto de 2019 hubo sucesivos episodios devaluatorios debido a que los capitales que habían entrado empezaron a irse. A su vez, para sostener el esquema fue necesario seguir endeudándose –incluso con el Fondo Monetario Internacional–. Así llegamos a un 2018 con una devaluación de más del 100 por ciento, que da cuenta de una caída enorme del salario en dólares, pero que repercutió en una aceleración de la inflación que hizo caer el salario real. La primera mitad de 2019 profundizó este proceso, el cual se aceleró luego de la derrota electoral en las primarias. Recién el día después de la victoria de la oposición en las elecciones generales, a fines de octubre, se establecieron controles de cambios. Así, el dato de 2019 ya incluye una brecha entre el tipo de cambio oficial y el informal, y el recorrido decreciente del salario real se mantiene.

El gobierno de Alberto Fernández institucionalizó esta brecha pero se vio rápidamente aturdido por la pandemia. Mantener los ingresos en un 2020 de cierre de la actividad requirió un enorme esfuerzo fiscal, pero al mismo tiempo inhibió la posibilidad de recuperar los salarios reales, dada la enorme depresión económica provocada tanto por la pandemia como por las medidas de aislamiento y distanciamiento (ver Dvoskin y Minoldo, 2020). A su vez, el frágil contexto externo hizo que el dólar informal siguiera subiendo. Así, por tercer año consecutivo los salarios reales y en dólares siguieron bajando.

La recuperación económica llegó en 2021, pero en un contexto de inflación global y con la fragilidad externa aún latente. Así, las paritarias intentaron recuperar poder adquisitivo y lo consiguieron en el caso de los trabajadores registrados, pero esto no llegó a impactar en los no registrados. A su vez, la inflación volvió a dispararse, apreciándose nuevamente el tipo de cambio –tanto el oficial como el informal–. La puja distributiva volvió a recrudecer en un escenario de reducción sostenida del desempleo. Así, si bien la actividad económica alcanzó en el primer trimestre de 2022 los niveles prepandemia, el salario real está aún lejos. La inflación global subió nuevamente a partir de la guerra en Europa, que tuvo un efecto particularmente intenso en el precio de algunos bienes básicos clave, como minerales, energía y alimentos. En el caso argentino, estos se suman a una dinámica de negociación colectiva interna, dando cuenta, precisamente, de la retroalimentación entre la inflación estructural y la puja distributiva.

En síntesis, un recorrido por algunas de las principales variables económicas en los últimos años nos permite reconocer la extrema volatilidad de la economía argentina. Las crisis financieras y cambiarias no se quedan allí, sino que impactan profundamente sobre las condiciones de vida de las mayorías. En el último lustro, la caída del poder adquisitivo ha sido sustancial, pero también abrupta, y no se vislumbran posibilidades de una recuperación del mismo con un ritmo similar, pues los propios condicionantes internos y externos siguen allí.

Quizá la enseñanza sea que limitarnos a las herramientas de la macroeconomía para pensar los problemas y proponer soluciones lleve al inmediato desaliento, pues, precisamente, estos condicionantes no son solamente económicos: en el fondo, la posición argentina en el mundo y las relaciones de producción en el país son también culturales, sociales y principalmente políticas. Así, recuperar el poder adquisitivo debe ser un objetivo tanto económico como político. Entonces, ¿por qué las herramientas tendrían que limitarse a lo económico? Poner el énfasis en las relaciones de poder y las disputas por la hegemonía (si queremos, la lucha de clases) es un primer paso para comprender el devenir de los ingresos y poder proponer alternativas de intervención.

Referencias bibliográficas

Amico, Fabián (2013), “Crecimiento, distribución y restricción externa en Argentina”, en Circus. Revista Argentina de Economía, Nº5, pp. 31-80.

Diamand, Marcelo (1972), “La estructura productiva desequilibrada y el tipo de cambio”, en Desarrollo Económico, Vol. 12, Nº45, pp. 25-47.

Dvoskin, Nicolás y Minoldo, Sol (2020), “La multiplicidad de la política social: hacia la nueva normalidad pospandemia”, en Revista Movimiento, Nº23, pp. 37-42.

Ianni, Juan Martín (2018), “Determinantes de la inflación en América Latina: encuadre teórico y presentación de políticas alternativas”, en XXVI Jornadas de Jóvenes Investigadores AUGM, Universidad Nacional de Cuyo.

Panigo, Demian y Chena, Pablo (2011), “Estructura productiva desequilibrada y volatilidad macroeconómica”, en Chena, P., Crovetto, N. y Panigo, D. (coords.), Ensayos en honor a Marcelo Diamand: Las raíces del nuevo modelo de desarrollo argentino y del pensamiento económico nacional, Buenos Aires: Miño y Dávila.

Piva, Adrián (2015), “La inflación argentina (2002-2013 I”, en Realidad Económica, Nº293, pp. 35-63.

Santarcángelo, Juan (2010), “La inflación en la Argentina del siglo XXI: debates teóricos y evidencia empírica”, en Ensayos de Economía, Vol. 20, Nº36, pp. 45-67.