Las finanzas de los Estados provinciales y CABA

Las miradas sobre los ingresos fiscales se concentran de modo casi excluyente en la administración nacional. Puede interpretarse que se debe a su envergadura, alcance y omnipresencia. Pocas veces se corre la lente hacia el terreno de los Estados subnacionales: provincias, CABA, municipios y comunas. El presente documento de trabajo exhibe un conjunto seleccionado de datos referidos a esa otra cara de la situación fiscal en materia de recaudación.

Las series estadísticas disponibles que tienen un alto grado de homogeneidad permiten hacer un análisis retrospectivo desde el reestablecimiento de la democracia en 1983. Sin embargo, algunos cambios en la política de comunicaciones o en los criterios de publicación han recortado algunas de las posibilidades y la brindan para un período más acotado.

Composición de los recursos de los Estados provinciales y de CABA

Los recursos de naturaleza ordinaria son los provenientes de la recaudación de gravámenes de origen local y los recibidos en el marco del régimen de coparticipación federal de impuestos. Además, existen partidas extraordinarias aplicables a fines específicos recibidas del Estado nacional, recursos asociados con el desarrollo de actividades empresariales a cargo del respectivo Estado sub nacional y finalmente la derivada del uso del crédito público. A esto se puede agregar otro tipo de ingresos por tenencia de activos generadores de renta, venta de activos y otros conceptos. Hay casos en los cuales dentro de los recursos y su correspondiente aplicación a gastos se encuentran los de origen previsional, debido a la existencia de cajas de jubilaciones provinciales y/o subsistemas de obras sociales homólogas.

No nos proponemos historiar el proceso de construcción de los gravámenes de origen subnacional, pero sí destacar algunas cualidades y diferencias entre las jurisdicciones. Quizá la primera diferencia relevante entre las 24 jurisdicciones sea la siguiente: excepto CABA, las 23 jurisdicciones restantes coparticipan parte de lo recaudado a los Estados municipales y comunales existentes en su territorio. En cambio CABA tiene a su disposición la totalidad de los recursos recibidos y por lo tanto no sujetos a normas de coparticipación subprovinciales ni espacios políticos de negociación para distribuir recursos a municipios y comunas. Solo por ese motivo, el porcentaje de coparticipación federal que recibe CABA es desproporcionadamente alto en relación a las 23 jurisdicciones provinciales.

Los gravámenes subnacionales de origen provincial abarcan un reducido conjunto de casos, tales como: Impuesto sobre los Ingresos Brutos, Impuesto Inmobiliario, Patente Automotor (en algunas provincias las recaudan los municipios), Sellos, Herencia (solo vigente en provincia de Buenos Aires) y otros.

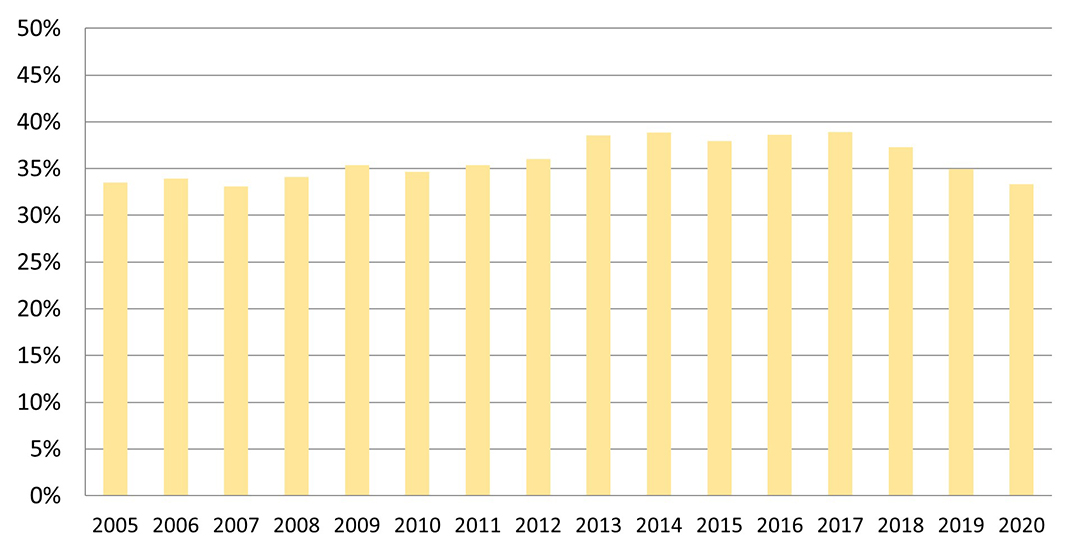

Estos son de naturaleza tributaria y explican mayoritariamente los ingresos de origen local del Estado subnacional respectivo. Si se observa qué proporción existe entre los recursos tributarios propios y los ingresos totales, estos últimos integrados entre otros por lo recibido de Nación en concepto de coparticipación federal, una imagen retrospectiva para el período 2005-2020 devuelve esta composición:

Gráfico 1. Recursos tributarios: propios versus totales

Fuente: https://www.argentina.gob.ar/economia/sechacienda/asuntosprovinciales

Si bien se trata del promedio entre las veinticuatro jurisdicciones sub nacionales descriptas, es claro que el ingreso de mayor cuantía recibido por los Estados provinciales + CABA proviene de la Nación. No obstante lo que exhibe el promedio, hay casos sensiblemente divergentes entre las veinticuatro jurisdicciones, tema que abordaremos más adelante. Dentro de los recursos de origen local (provincial y CABA), el de mayor peso es el que grava los ingresos brutos. Su participación ha sido creciente tanto por modificaciones en las alícuotas como por la deconstrucción de exenciones generadas en el pacto fiscal 1993, a lo cual se suma la pérdida proporcional de peso del impuesto inmobiliario.

Notas relativas al impuesto sobre los ingresos brutos

En caso de que las empresas obligadas al pago del impuesto sobre los ingresos brutos tuvieren actividad en dos o más jurisdicciones subnacionales, están obligadas a inscribirse en el llamado Convenio Multilateral. En función de ello y sobre la totalidad de las ventas declaradas en la totalidad de las jurisdicciones registradas, la empresa contribuyente tiene que atribuir una cuota parte a cada una de ellas. El criterio al que obliga el Convenio Multilateral –a modo de ejemplo– es el siguiente: si una empresa facturó en un mes hacia el mercado interno $1.000, de los cuales $500 tuvo como compradores a residentes en CABA y $500 como compradores a residentes en Córdoba, el impuesto sobre los ingresos brutos no se distribuye por mitades a cada jurisdicción. El motivo es que el Convenio Multilateral contiene una fórmula para construir la base imponible de cada jurisdicción. Se lo conoce como coeficiente unificado y es de distribución anual. Este no tiene en cuenta solo la facturación sino también la participación de cada jurisdicción en lo que podríamos identificar con los gastos de funcionamiento.

El importe a devengar a favor de cada jurisdicción subnacional resulta de atribuir la mitad a las ventas y la mitad a los gastos. La consecuencia de este criterio es de naturaleza polémica debido a que la jurisdicción donde se asienta lo principal de la administración de la empresa ve crecer la recaudación sin que necesariamente las ventas se hubieren destinado a residentes en la misma. Siguiendo con el ejemplo: si del total de los gastos de funcionamiento de la empresa contribuyente, el 80% correspondiere a CABA y el 20% a Córdoba, sabiendo que las ventas fueron 50% a cada jurisdicción, ello construye una distorsión evidente. ¿En qué consiste? La base sobre la que se calcula el impuesto estará sobreestimada en CABA y subestimada en Córdoba. En los casos en que la tasa del impuesto para la actividad económica involucrada sea similar en las jurisdicciones, podría implicar que del impuesto pagado se destinará a CABA el 65% del impuesto y el 35% restante a Córdoba.

En síntesis, este criterio de asignación de lo recaudado en el impuesto provincial de mayor gravitación exhibe una sobrerrepresentación de la sede matriz en perjuicio de las otras veintitrés jurisdicciones. Debe tenerse en cuenta que las empresas de mayor porte residentes en el país que operan en más de una jurisdicción provincial, en la mayoría de los casos tienen su sede legal y administrativa en CABA, en menor medida en provincia de Buenos Aires.

Quizás uno de los casos emblemáticos sea la actividad financiera, en el terreno que hemos identificado como sobrerrepresentación o sobreestimación de la base imponible. Si bien el tratamiento legal no es similar –nominalmente– al del resto de las actividades económicas, la participación de los negocios de naturaleza centralizada, esto es todo lo relacionado con las actividades que no constituyen préstamos a los sectores público, financiero y privado, genera ingresos cuya asignación jurisdiccional también forma parte de la zona gris sobre la materia.

Una de las soluciones tendientes a mejorar la equidad de distribución geográfica sería la de disminuir el peso de los gastos de funcionamiento en él. Ejemplo: en vez de 50% ventas y 50% gastos podría ser 70% ventas y 30% gastos o simplemente quitar la componente de gastos, sabiendo que toda modificación en tal sentido despertaría una puja en materia distributiva entre las 24 jurisdicciones y que ello requerirá siempre unanimidad.

Ello, sin descartar la necesaria armonización entre Nación y provincias para atender un conjunto de incompatibilidades que se presentan a raíz del modo de determinación de la base imponible del impuesto sobre los ingresos brutos y sobre patente automotor.

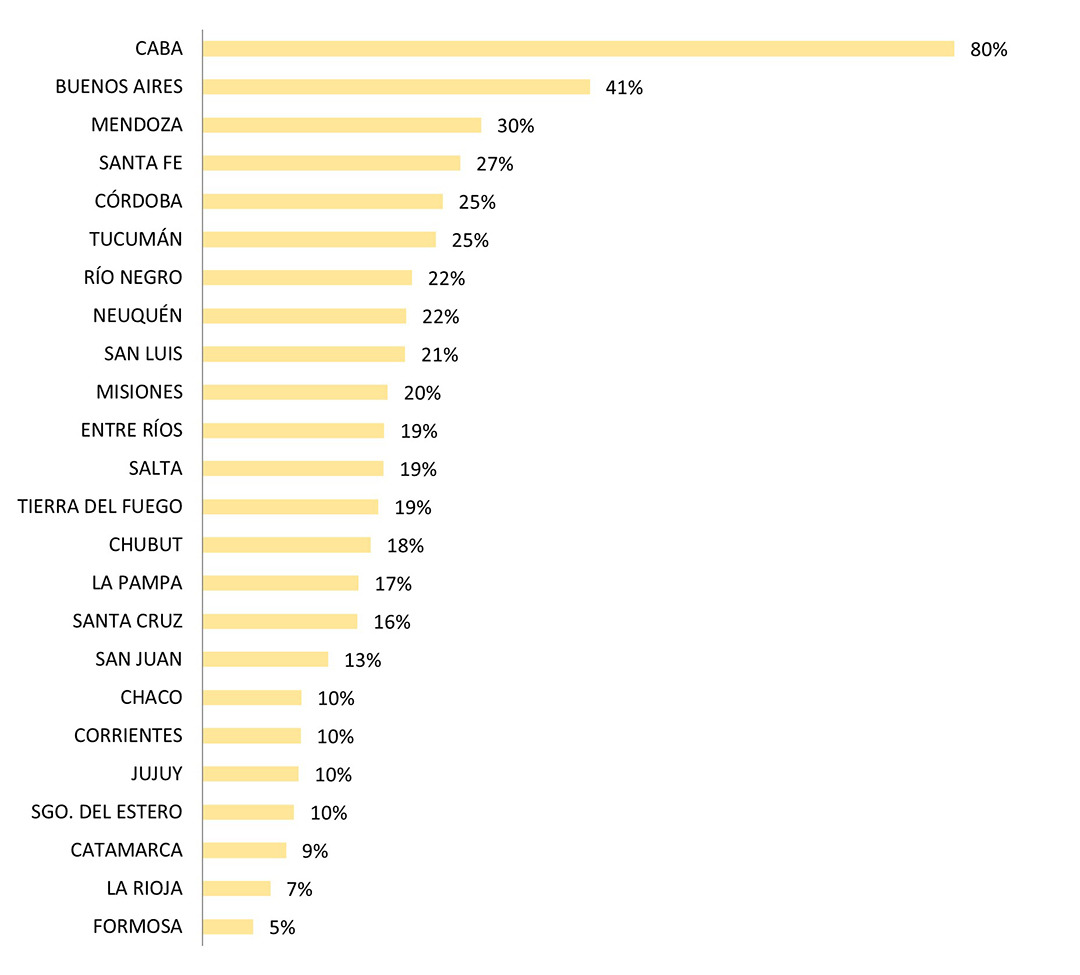

El siguiente gráfico muestra el peso proporcional que tiene el conjunto de gravámenes provinciales respecto del total de recursos corrientes de las provincias y CABA. Con la excepción de CABA y por los motivos expuestos, todas las provincias tienen guarismos inferiores al 50%, incluso aquellas que por el nivel alcanzado en su desarrollo económico se presume podrían tener su fuente de financiamiento principal en los recursos de origen provincial como Córdoba, Santa Fe, Mendoza, entre otras.

Teniendo en cuenta la mencionada sobrerrepresentación que tiene CABA en la recaudación del impuesto sobre los ingresos brutos, todo cambio en el coeficiente otorgaría un incremento en la participación de los recursos propios de las 23 jurisdicciones restantes que reducirían la necesidad de recurrencia al crédito público.

Gráfico 2. Recursos tributarios de origen provincial

en relación al total de recursos corrientes. Promedio 2005-2020

Fuente: https://www.argentina.gob.ar/economia/sechacienda/asuntosprovinciales

Desequilibrios distributivos

En párrafos anteriores decíamos que CABA tenía una sobrerrepresentación en la recaudación de origen provincial en función de las normas de distribución vigentes en el impuesto sobre los ingresos brutos, en el marco del convenio multilateral. Esto puede percibirse desde varias perspectivas y/o la ponderación conjunta de ellas.

El siguiente cuadro muestra –para las 24 jurisdicciones subnacionales– la participación de cada una de ellas en cinco vectores relevantes, los cuales son: la población, el Valor Bruto de la Producción (VBP) y Valor Agregado Bruto geográficos (VAB), la recaudación de origen provincial y la superficie. Para ello hemos tomado en el caso de la población la información censal y las proyecciones 2010-2040 del INDEC estableciendo el promedio 2001-2020. Los datos del VBP y del VAB o PBI geográficos tienen un atraso significativo y se presume que algunas alteraciones relevantes pueden haberse producido desde la construcción de la base 2004.

Cuadro 1.

Población: censos y proyecciones INDEC desde 2001 a 2020.

Recaudación provincial: presupuestos ejecutados 2001-2020.

PBI Geográfico: estimación INDEC Base 2004 (0,1% no distribuido).

Tierra del Fuego incluye Antártida e Islas del Atlántico Sur.

Ninguna conclusión inmediata ni apresurada sería pertinente, pero el cuadro exhibe la posibilidad de constatar parte de lo expuesto con anterioridad, que también puede ser extendido a los criterios metodológicos de construcción del producto bruto geográfico. El cuadro invita a profundizar la lectura para definir los niveles de sub o sobrerrepresentación siendo el caso clave la CABA y el impuesto sobre los ingresos brutos. También invita a revalorizar el rol de la superficie en el marco de un plan estratégico de desarrollo en sentido amplio y no reducido a una perspectiva economicista.

Notas sobre el impuesto inmobiliario

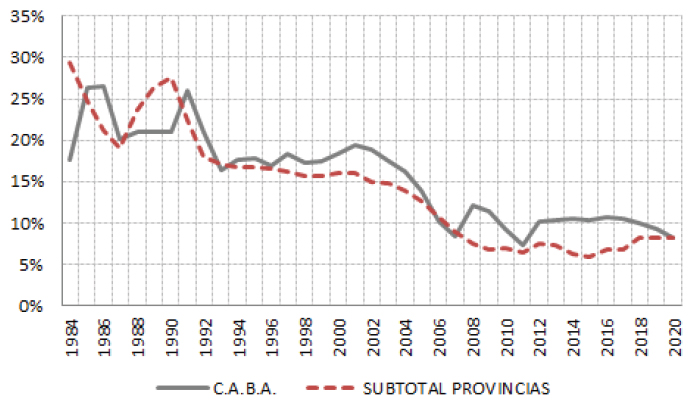

En párrafos precedentes, afirmamos que parte del incremento de la participación del impuesto sobre los ingresos brutos estaba explicada por la caída de la participación de otro gravamen: el impuesto inmobiliario. Este gravamen tiene dos ámbitos de actuación: la superficie rural y la superficie urbana. En este segundo ámbito hay un factor importante de ser señalado: desde 2004/2005 se inició un proceso tendencial de recuperación económica que –a pesar de los años de caída posteriores– se expresó en el incremento del número de metros cuadrados construidos en áreas urbanas. ¿Cómo se explica entonces la caída de la participación del impuesto inmobiliario dada esta tendencia a la cual podría sumarse la revaluación de la tierra rural asociada tanto a la producción de cereales y oleaginosas como al conjunto de actividades extractivas del subsuelo? Varios factores lo explican pero hay uno determinante: el criterio de valuación y su actualización anual. Puede decirse que si este gravamen hubiere conservado los niveles de valuación de 1984 el peso en la recaudación sería sensiblemente mayor. Como muestra el gráfico siguiente, las 23 provincias pasaron de 30% a 8% en la participación de este gravamen sobre la totalidad de ingresos tributarios de origen provincial. Y CABA cayó del 17% a su mitad aproximadamente. Reiterando el concepto: no solo creció exponencialmente la cantidad de metros cuadrados construidos, lo cual incluye la creación y expansión de condominios cerrados de alta plusvalía urbana, sino que la valorización de mercado del área rural no pareciera haber generado ningún empuje de la recaudación hacia arriba.

Gráfico 3. Tendencia a la caída del peso real del impuesto inmobiliario.

Período 1984-2020.

Fuente: https://www.argentina.gob.ar/economia/sechacienda/asuntosprovinciales

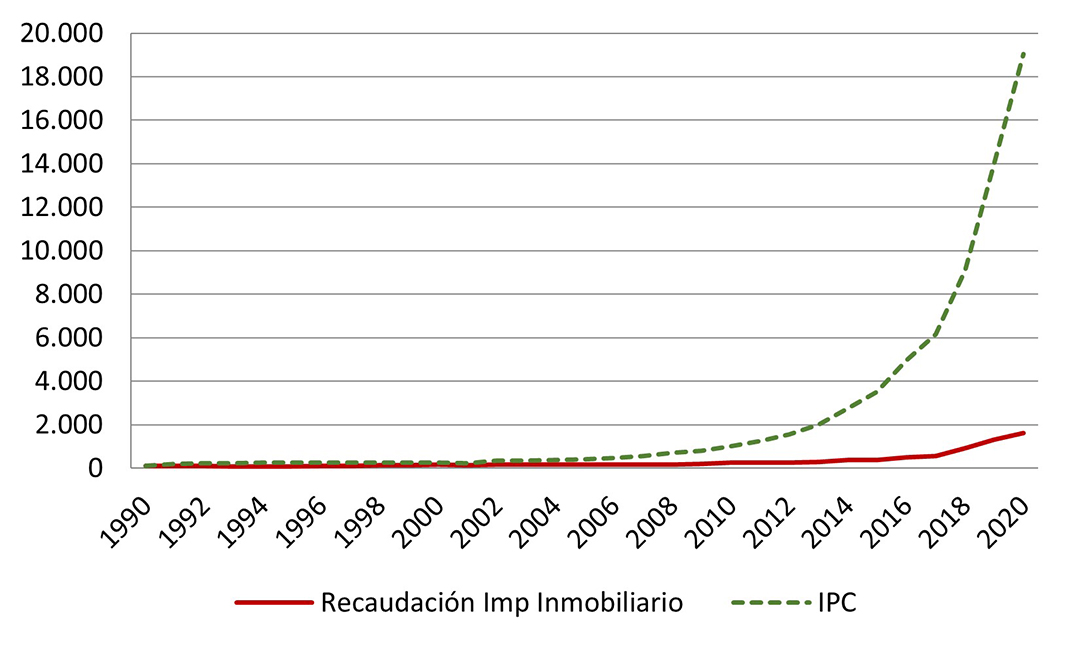

Hay un efecto adicional: la subvaloración inmobiliaria reduce la base imponible del impuesto nacional que recae sobre los bienes personales. El 90% de lo recaudado en este impuesto –por mandato legal– tiene como destino participar de la financiación de haberes previsionales nacionales. El rezago en la valuación tiene entonces dos efectos negativos en materia de recaudación: uno sobre un gravamen provincial y otro sobre un impuesto nacional. La subestimada valorización fiscal inmobiliaria reduce la carga provincial y la nacional al propietario, convirtiéndose en un factor de distribución menos progresiva del ingreso. El gráfico siguiente muestra un período largo que comienza en enero de 1990 y culmina en diciembre de 2020. Compara la evolución de lo recaudado por las 24 jurisdicciones en el impuesto inmobiliario en relación al crecimiento de los precios al consumidor.

Gráfico 4. Participación de las 24 jurisdicciones. Período 1990-2020

Fuente: https://www.argentina.gob.ar/economia/sechacienda/asuntosprovinciales y elaboración propia.

Haciendo zoom en un primer subperíodo de esos treinta años, vemos que la desactualización recaudatoria se aceleró al derrumbarse el régimen de paridad en uno del peso con el dólar pero que el retraso, sea por valuación y/o por mora en el cumplimiento de las obligaciones, viene de mucho antes.

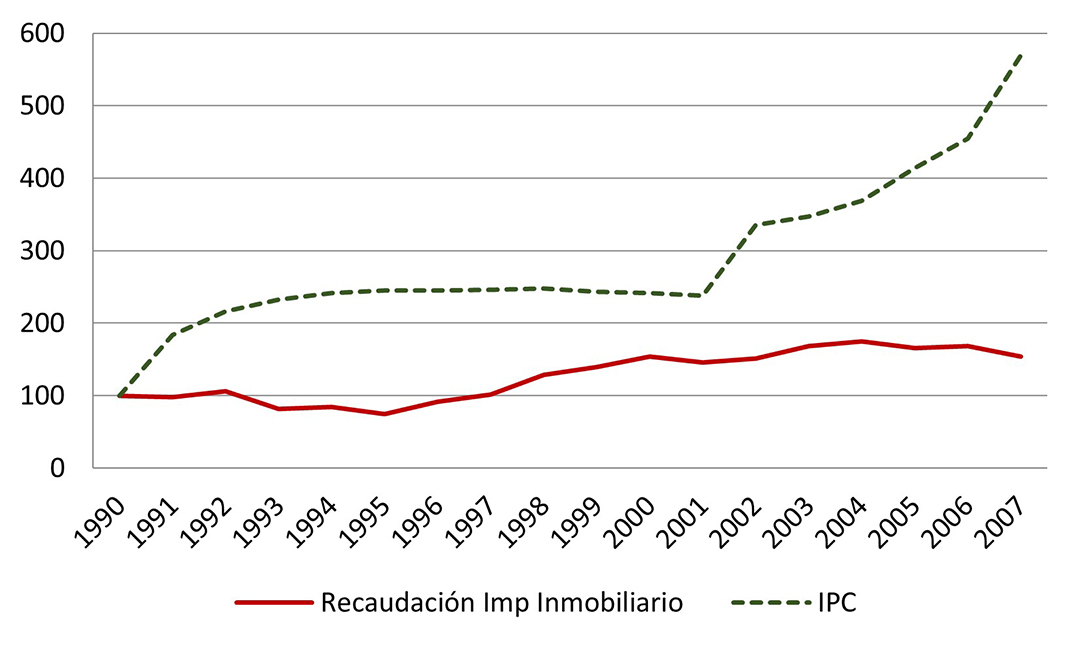

A continuación, el gráfico reduce el plano de la mirada al período 1990-2007 mostrando que la tasa anual de aumento de la recaudación del impuesto inmobiliario nunca alcanzó el crecimiento de los precios al consumidor.

Puede verse cómo la inflación reptante del período de mantenimiento de la conversión en uno del peso con el dólar fue acompañada por una retracción de lo recaudado en el gravamen, probablemente atribuible a la mora en el pago en 1990-1995 y que el aumento tendencial posterior nunca llegó a igualar el crecimiento de los precios al consumidor.

Esto permite afirmar que el conflicto entre el gobierno nacional y las cuatro cámaras empresarias del sector rural en 2008 encontró al sector con un beneficio acumulado en el impuesto inmobiliario provincial y por traslación en el impuesto a los bienes personales de los propietarios de magnitud considerable, por simple subvaluación de activos, o bien en el impuesto a la ganancia mínima presunta. Si bien es contrafáctico, también esto permite pensar que la recurrencia a la deuda pública por parte de los Estados subnacionales podría haber sido inferior si la revaluación de bienes inmuebles hubiera tenido lugar.

Gráfico 5. Participación de las 24 jurisdicciones. Período 1990-2007 Fuente: https://www.argentina.gob.ar/economia/sechacienda/asuntosprovinciales y elaboración propia.

Fuente: https://www.argentina.gob.ar/economia/sechacienda/asuntosprovinciales y elaboración propia.

La Argentina precisa de una reforma impositiva integral, tanto en la órbita nacional como subnacional. Toda estructura tributaria está montada sobre una estructura socioeconómica que le otorga sustancia. Cualquier iniciativa tendiente a otorgar progresividad podría ser esterilizada porque depende del grado de las asimetrías de dicha estructura socioeconómica. Se trata entonces de un desafío con fases, de naturaleza heterogénea, que siempre estará sujeto a conflictos de dimensión diversa: Estado versus privados, pujas intraestatales, familias versus empresas, pujas regionales, pujas sectoriales, capital local versus capital extranjero, circulación de bienes y servicios intrafirma, entre otros. No hay destino imaginable para una reforma impositiva progresiva, equitativa y promotora del desarrollo sin a la vez plantearse una transformación de la estructura socioeconómica sobre la que pivotea.