La renegociación de la deuda durante el kirchnerismo

Los acreedores: el papel del FMI y los bonistas

Las primeras negociaciones por la reestructuración de la deuda comenzaron inmediatamente después de la declaración de la cesación de pagos a fines de 2001, ya que uno de los principales objetivos de la nueva gestión del presidente Duhalde era acordar con el Fondo Monetario Internacional (FMI) para lograr apoyo externo y financiamiento para salir de la crisis. Para poder firmar un acuerdo con el FMI, la Argentina tenía que cumplir con la política de concesión de préstamos a países con atrasos, la cual requería que negociara de “buena fe” con sus acreedores. A pesar de ser una definición muy laxa y ambigua, esto implicaba que se debía iniciar el diálogo entre deudor y acreedor lo más tempranamente posible, que se compartiera la información económica más relevante y que se les permitiese a los acreedores realizar sugerencias sobre el plan de reestructuración de la deuda.

A diferencia de moratorias anteriores, en este caso los principales afectados por la cesación de pagos no eran los organismos multilaterales de crédito (cuya deuda se seguía pagando regularmente), ni otros gobiernos (con excepción de los créditos otorgados a través del Club de París), ni tampoco –directamente– los grandes bancos comerciales internacionales, sino aquellos individuos o instituciones que habían comprado bonos emitidos por el Estado argentino.

Tras el default de la Argentina, muchos bonistas se reunieron en distintas agrupaciones según su país de origen para manifestar y presionar por sus intereses. En 2004 se contabilizaban alrededor de veintidós agrupaciones de bonistas damnificados por el default, de países como Italia, los Estados Unidos, Alemania, Japón, Suiza y la propia Argentina. La agrupación extranjera que más cantidad de bonistas y mayor valor en bonos detentaba era la Task Force Argentina (de Italia), seguida por la Swiss Bankers Asociation (Suiza) y, en tercer lugar, por el Argentine Bondholders Committee (EE.UU.). Estas tres asociaciones representaban, en conjunto, un total de bonos por USD 33.500 millones, es decir, más del 40% de la deuda en default.

Sin embargo, la mayor agrupación de bonistas perjudicados por el default era la que representaba a los acreedores argentinos: la Asociación de Damnificados por la Pesificación y el Default. Esta representaba los intereses de bonistas con tenencias por un valor total de USD 40.000 millones, es decir, casi la mitad de la deuda en default. Entre sus filas se encontraban las administradoras de fondos de jubilación y pensión (AFJP), las cuales poseían bonos por un valor aproximado de USD 16.000 millones, constituyendo el principal inversor institucional en bonos argentinos.

Le renegociación de la deuda y el canje de 2005

La primera propuesta de reestructuración y canje de la deuda pública fue lanzada por el gobierno argentino en septiembre de 2003 en Dubai, aunque la misma no prosperó. Consistía básicamente en una quita del 75% sobre el valor nominal de la deuda elegible (previa al 31 de diciembre de 2001), sin reconocimiento de los intereses devengados desde la declaración del default.

Los acreedores calificaron dicha propuesta como inaceptable. Si bien hubo algunas diferencias entre ellos, todos coincidieron en que la oferta argentina debía mejorar. Sin embargo, además de la oposición de los tenedores de bonos (locales y en el exterior), el canje propuesto sumó otro inconveniente: a principios de 2004 el juez neoyorquino Thomas Griesa dio curso a un juicio colectivo contra el país que unificaba todos los reclamos de los tenedores de bonos de una misma serie. En dicho marco, la renegociación de la deuda se prolongó más de lo previsto.

El Comité Global de tenedores de Bonos de la Argentina (GCAB, por sus siglas en inglés) y la Asociación de Damnificados por la Pesificación y el Default de Argentina –que representaban en conjunto el 87% de la deuda en default– hicieron una contrapropuesta con una serie de demandas que incluían, entre otras cuestiones, que se reconociera la totalidad de los intereses vencidos desde el default de diciembre de 2001 hasta ese momento, que se incluyera un pago parcial en efectivo de estos y que se mantuviera la moneda y la legislación de los bonos originales.

En respuesta a estas demandas el gobierno argentino lanzó una nueva propuesta a fines de 2004, para la cual cosechó el apoyo de la mayoría de los gobiernos de la región, así como de buena parte de los representantes de los grupos económicos locales y de las empresas transnacionales radicadas en el país. La apertura del canje tuvo lugar el 14 de enero de 2005 y la oferta consistía en reestructurar cerca de USD 82.000 millones de la deuda declarada en default al 31 de diciembre de 2001 y de los intereses devengados y no pagados hasta esa fecha. En cambio, no se reconocían los intereses acumulados tras la cesación de pagos.

La quita era del 75% sobre el valor nominal de la deuda, y se emitirían nuevos instrumentos por USD 41.800 millones (Discount, Par y Cuasipar) con fecha del 31 de diciembre de 2003, tras lo cual comenzarían a devengar intereses. Dos de los nuevos bonos serían emitidos en la moneda de origen (en pesos ajustados por el coeficiente de estabilización de referencia [CER], dólares, euros o yenes), en tanto el restante sólo sería emitido en pesos ajustados por el CER.

Además, el gobierno argentino se comprometió a emitir unidades ligadas al crecimiento del Producto Interno Bruto (PIB). Estas significarían un pago extra a los tenedores de títulos argentinos en el caso de que se cumplieran tres condiciones: que el PIB fuera mayor que el del período base (año 2004); que la tasa de crecimiento del Producto fuera superior a la considerada como base, y por último, que no se hubiese alcanzado el tope de pagos definido en USD 0,48 por unidad emitida. A su vez, el gobierno argentino se comprometía a mantener un superávit primario de 2,7% del PIB durante los primeros años para poder enfrentar los vencimientos de capital e intereses de la deuda renegociada.

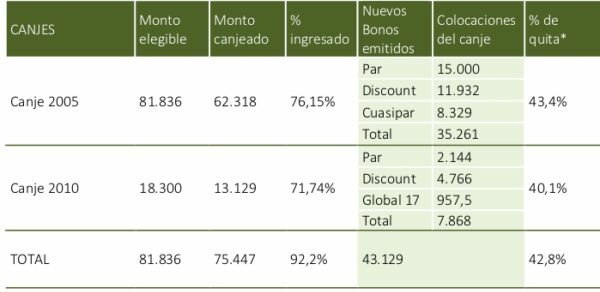

Si bien la oferta fue rechazada por las autoridades del Comité Global de bonistas (GCAB), ello no impidió que culminara con un nivel de aceptación del 76,15%. Se canjearon USD 62.318 millones en títulos e intereses impagos al 31 de diciembre de 2001 por USD 35.261 millones de nueva deuda. Esto significaba una reducción en el endeudamiento externo por USD 27.057 millones; pero, de todas formas, la disminución de la deuda fue aún mayor porque no se reconocieron los intereses atrasados tras el default que acumulaban al 31 de diciembre de 2003 unos USD 20.730 millones.

La creciente liquidez en los mercados financieros internacionales y la adopción por parte del gobierno argentino de una meta del 50% de aceptación facilitaron el éxito de la negociación. Además, se estableció que la diferencia entre los servicios que generaría la nueva deuda, en el caso de una aceptación total, con respecto a la efectiva, se destinaría hasta 2009 a la compra de los nuevos títulos emitidos, lo que los valorizaba.

Sumado a estos factores hubo un hecho decisivo que impulsó el canje: el acuerdo previo alcanzado entre las AFJP y el gobierno. Dicho arreglo le aseguró al gobierno un importante piso de aceptación del canje (del orden del 17%), lo que ejerció presión sobre el resto de los acreedores. Una vez alcanzado el acuerdo con las AFJP, el gobierno buscó garantizar la reestructuración de los bonos en default que tenían los bancos, las compañías de seguros y los tenedores de los bonos surgidos a partir del plan Brady, que sumaban unos USD 12.000 millones adicionales.

La mayor parte del 24% de los bonistas que no ingresó al canje continuó actuando por la vía judicial, solicitando el embargo de activos estatales en el exterior y presionando a través del FMI para una solución más beneficiosa. Sin embargo, poco después del canje de deuda el Fondo reduciría significativamente su capacidad de incidencia en la política económica doméstica. Ello se debió a que, a finales de 2005 –tan solo unos días después de que hicieran lo propio las autoridades brasileñas–, el gobierno decidió cancelar la totalidad de la deuda que el país tenía con el FMI en forma anticipada (unos USD 9.600 millones). Cabe señalar que el pago anticipado coincidió con la estrategia del FMI para reducir su elevada exposición crediticia (además de Brasil y la Argentina, en ese tiempo también Rusia canceló anticipadamente su deuda con el FMI, a la vez que Turquía pagó buena parte de ella). Sin embargo, y pese a la mutua conveniencia, para la evolución económica del país fue un paso trascendente porque, de esa manera, se eliminaron importantes condicionamientos a la política económica.

La reapertura del canje en 2010

El conflicto agrario de 2008 y la irrupción de la crisis internacional generaron condiciones adversas en términos comerciales y financieros. En este contexto, el gobierno de Cristina Fernández de Kirchner (CFK) buscó obtener recursos externos, y si bien logró colocar bonos por USD 2.000 millones –adquiridos en su totalidad por el gobierno de Venezuela–, la tasa que tuvo que pagar fue muy alta (15% anual).

La permanencia de USD 18.300 millones en default –que no habían ingresado al canje de 2005– limitaba las posibilidades de financiamiento externo público y privado. En este contexto, el gobierno buscó normalizar sus compromisos externos buscando un arreglo por los pasivos pendientes con el Club de París –por unos USD 6.700 millones– y preparando una reapertura del canje para fines de 2008. Sin embargo, la agudización de la crisis financiera internacional –con la caída de la banca de inversión Lehman Brothers– impidió que se concretaran estas iniciativas.

En 2009, en un contexto de menor holgura externa y frente a elevados vencimientos de capital e intereses, la cartera de economía emprendió nuevas iniciativas para normalizar el endeudamiento, como fue el canje de préstamos garantizados. Se trataba del reemplazo de instrumentos financieros que se habían emitido en 2001 y vencían a fin de año, cuyos tenedores eran básicamente institucionales (sobre todo bancos comerciales y ANSeS post estatización de las AFJP).

Tras el traspié del oficialismo en las elecciones legislativas de 2009, cobraron nuevo impulso las líneas que, dentro del propio partido de gobierno, buscaban una salida más abierta hacia el capital financiero. Bajo estas circunstancias, se decidió reabrir el canje de deuda para aquellos que no habían ingresado en 2005. Con este objetivo, el 22 de octubre de 2009 el ministro de Economía, Amado Boudou, firmó una carta de intención con tres bancos (Citibank N.A., Barclays Inc. y Deutsche Bank N.A.) para que fueran los operadores del nuevo canje. Por su parte, el Parlamento aprobó en tiempo récord la suspensión de la “ley cerrojo” (que inhabilitaba la reapertura del canje 2005).

Para ofrecer mayores garantías se creó el Fondo del Bicentenario, que habilitaba el pago de intereses de la deuda externa pública por USD 6.569 millones con reservas internacionales de libre disponibilidad del Banco Central. Dicho Fondo se creó a través de un decreto de necesidad y urgencia (DNU) que suscitó una inmediata puja entre el gobierno y la presidencia del Banco Central, que terminó con la renuncia de su titular.

La reacción de los tenedores de la deuda en default a la reapertura del canje fue diversa: mientras los bonistas argentinos estaban dispuestos a aceptar la oferta, sobre todo aquellos con títulos bajo ley argentina –ya que esta no era permisiva a las demandas realizadas por algunos de ellos hasta ese momento–, aquellos con tenencias bajo ley extranjera todavía podían esperar que el juez Griesa les diera una chance de cobrar el 100% de sus títulos. Por su parte, los tenedores institucionales (sobre todo bancos extranjeros) se mostraron sumamente favorables a la reapertura, en tanto los pequeños ahorristas extranjeros tenían posiciones ambivalentes.

El monto elegible en el nuevo canje eran USD 18.300 millones, correspondientes a USD 17.600 millones por el capital y el resto a intereses devengados e impagos. El mínimo de aceptación previsto por el gobierno era de 60%. La oferta incluía la ampliación de la colocación de dos bonos utilizados en el primer canje (Discount y Par) y se agregaba un nuevo título (Global 2017). Como en el caso del canje 2005, se volvían a entregar cupones PIB, pagaderos con las mismas condiciones que en el caso precedente, sin considerar los montos devengados por ese cupón desde 2005 hasta la fecha.

El proceso se desarrolló en tres etapas. La primera, entre abril y mayo, estaba destinada a que adhirieran los grandes acreedores, los cuales ingresaron en su totalidad, canjeando tenencias por unos USD 9.300 millones. La segunda se inició en el mes de mayo y estaba dirigida a los ahorristas, principalmente los italianos, que eran mayoritarios entre los pequeños tenedores. Si bien el principal representante de estos bonistas (Nicola Stock, de la Task Force Argentina) desestimó la oferta, otorgó libertad de acción a sus representados.

El 30 de junio los resultados preliminares de la segunda etapa indicaron el ingreso de unos USD 3.567 millones. Por último, la tercera etapa se completó en diciembre, cuando el gobierno nacional emitió una resolución que establecía la apertura al canje exclusivamente para los bonos Brady (que constituían tenencias por unos USD 330 millones), los cuales no habían podido ingresar antes al canje debido a una medida cautelar dictada por el juez Griesa.

Los nuevos bonos fueron emitidos con las mismas fechas y tasas que las de 2005 (con excepción del Global 2017) de acuerdo con las características que se detallan en el cuadro. Los bonos Par y Discount se emitieron en dólares, euros, yenes y pesos, aunque, a diferencia del canje 2005 –cuando alrededor de un tercio del total fue emitido en pesos–, en este caso casi el 100% de los instrumentos fue colocado en moneda extranjera.

Cuadro 1. Canjes 2005 y 2010 (millones de dólares corrientes) *Sin contabilizar los cupones vinculados al PBI.

*Sin contabilizar los cupones vinculados al PBI.

Fuente: Elaboración propia sobre la base de datos de la Secretaría de Hacienda del Ministerio de Economía y FFPP (Informes de la Deuda Pública), Documento técnico Nº 26 de la Auditoría General de la Nación y comunicado de prensa del Ministerio de Economía y FFPP del 30/6/2010.

El canje reemplazó tenencias por USD 13.100 millones sobre un total de USD 18.300 millones elegibles, y arrojó un nivel de aceptación del 71,74%, sumando una quita del orden del 40% del valor nominal. Cabe aclarar que, al mismo tiempo, se emitieron nuevas unidades vinculadas al PIB por USD 12.057 millones, las que no fueron contabilizadas en las estimaciones oficiales por su carácter contingente.

Completado el proceso de renegociación de la deuda en default que surge del segundo canje, la dimensión total de la reestructuración implicada en ambas operaciones indica que, sobre el total de USD 81.800 millones que estaban en default en 2005, se regularizaron tenencias por el 92,2%, por lo que el proceso argentino fue uno de los más grandes de la historia económica moderna. Si bien la quita en términos nominales superó el 40%, debe recordarse que no se considera en este cálculo la emisión de unidades vinculadas al PIB.

Al mismo tiempo, cabe señalar que existió a partir de 2007 una quita implícita como consecuencia de la subcotización de los bonos que se ajustaban al CER, medido a través del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA), que informaba el INDEC. A partir de ese año, este indicador comenzó a arrojar valores considerablemente inferiores a los de las direcciones de estadísticas provinciales y las consultoras privadas, además de ser inconsistentes con las tasas de variación de los datos de recaudación nacional. Este fenómeno explica que en el canje de 2010 casi no se hayan colocado bonos en pesos, cuando en 2005 representaron más de un cuarto de las emisiones.

Si bien la modificación del índice de precios del INDEC reportó una disminución en el pago de los compromisos, esta fue más reducida que la aparente ya que se pagó de más por el cupón vinculado al PIB dada la sobreestimación implícita del crecimiento económico. Asimismo, es necesario mencionar el efecto perjudicial producido en la credibilidad de los datos oficiales, lo cual acarreó distorsiones significativas en las variables de la economía interna que dificultaron las negociaciones paritarias y alteró estadísticas sociales sensibles como la pobreza, la indigencia y el poder adquisitivo de los salarios.

El éxito de los canjes y sus límites

La renegociación de la deuda, tanto en lo que respecta al canje de 2005 como el de 2010, puede ser considerada como un proceso exitoso teniendo en cuenta que más del 92% de los acreedores aceptaron pérdidas a cambio de recomponer los pagos. Este resultado puede ser explicado por distintos factores, algunos de índole interna y otros de carácter externo. Entre los primeros se destaca el acuerdo que alcanzó el gobierno argentino con las AFJP, el acreedor institucional más importante en ese entonces. Entre los factores externos, están aquellos que se relacionan con la particular coyuntura del proceso, entre los cuales se destaca el temor que existía a que la crisis argentina se expandiera por “efecto contagio” a otros países como Brasil y Turquía, lo cual hubiese afectado de manera significativa a las finanzas mundiales y, particularmente, al FMI. También debe destacarse el ascenso de gobiernos progresistas en América latina, algunos de los cuales también encararon sus propios procesos de renegociación de deudas. Sin duda, el apoyo de la mayor parte de los países de la región a la posición argentina resultó un factor relevante para modificar las relaciones de fuerza con el capital de préstamo a nivel internacional, sobre todo con su principal representante, el FMI.

Pero acaso el rasgo estructural más relevante para explicar por qué la crisis de la deuda argentina no tuvo grandes repercusiones a nivel mundial haya sido que, a diferencia de otras crisis como la de comienzos de la década de 1980, en este caso los principales acreedores no eran los grandes bancos comerciales de los países centrales, ni tampoco los gobiernos extranjeros. Los cambios en el sistema financiero mundial hicieron que los bancos, en lugar de ser directamente los prestamistas, fuesen intermediarios, por lo cual no estaba en riesgo su propio capital. El grueso de la deuda pública externa estaba colocado en bonos adquiridos por una multiplicidad de inversores. Si bien una importante parte de la deuda correspondía a los organismos multilaterales de crédito (FMI, BM, BID), justamente esta fue la parte que se continuó pagando de forma regular. Esto permitió que el frente del capital de préstamo quedase fracturado y que los daños por el default argentino fuesen repartidos entre decenas de miles de inversores atomizados, muchos de ellos pequeños y medianos, quedando a resguardo las grandes instituciones financieras a nivel internacional.