La emergencia de China y su impacto en la inserción internacional de la Argentina

| Por Marta Bekerman, Federico Dulcich y Nicolás Moncaut |

El modelo global de comercio bipolar existente durante los años ’60, dominado por Estados Unidos y Europa, está siendo desafiado por la emergencia reciente de un conjunto de países asiáticos, particularmente de China. El desarrollo de este país se está convirtiendo en uno de los procesos de transformación más importantes del actual siglo. Su creciente presencia en los mercados mundiales está generando un fuerte impacto tanto en los países del norte como en los emergentes y en América latina en particular, donde se están generando crecientes relaciones económicas tanto a nivel del comercio como de la inversión extranjera directa (IED).

Esta realidad está generando fuertes tendencias hacia la primarización de las economías latinoamericanas, lo que plantea la necesidad de llevar adelante una reflexión sobre cuáles son las respuestas más adecuadas para asegurar un modelo de desarrollo que asegure la inclusión social de estos países.

Características generales de la economía china

Cambios recientes en su estructura económica y su patrón de especialización

En las últimas tres décadas, la economía china ha crecido a una tasa anual promedio del 10%, con un significativo aumento de su PBI per cápita (de U$S 205 a U$S 4280 en 2010). Esto hizo posible que 500 millones de personas salgan de la pobreza, al tiempo que transformó al país en el principal productor manufacturero y en el mayor exportador a nivel mundial.

Este proceso estuvo enmarcado en la transición del sistema económico de planificación centralizada hacia un sistema de mercado que se inicia con las reformas de 1978. A partir de allí se otorga mayor autonomía a las unidades productivas en términos de implementación y desarrollo de técnicas productivas, decisiones de inversión y apropiación privada del excedente.

Esta transformación habría permitido lograr mayores niveles de eficiencia y crecimiento de la productividad, al generar los incentivos para la valorización a nivel de unidad productiva, así como permitir el movimiento de capital entre distintos sectores. Con muy elevadas tasas de ahorro-inversión como base, y un fuerte exceso de oferta de bienes debido a un ahorro superior a la inversión y a un equilibrio fiscal, China pasó a exportar el 27% de su producto, debido a que quintuplicó el valor de sus exportaciones, hasta llegar a los U$S 1.400 miles de millones. En este proceso su estructura económica mantuvo un fuerte componente industrial (del 46% del producto, elevado en comparación a los países desarrollados), aunque aumentó la participación de servicios, a costa de una caída del sector primario. Por último, es importante remarcar que en este período continuaron los fuertes flujos positivos de inversión extranjera directa, pilar de la industrialización china en los centros urbanos costeros, siendo que la entrada neta de IED se triplicó.

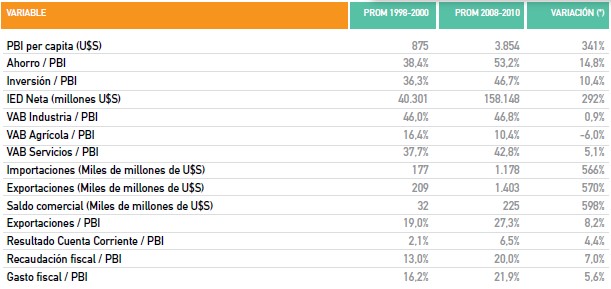

Tabla 1. Evolución de distintas variables macroeconómicas en China Fuente: Elaboración propia en base a FMI y Banco Mundial.

Fuente: Elaboración propia en base a FMI y Banco Mundial.

(*) Variación porcentual en caso de valores absolutos, y variación lineal en caso de porcentajes.

El crecimiento de las exportaciones comenzó a partir de los años ’80 y se inició con las manufacturas más simples, especialmente los productos primarios y las manufacturas de transformación estandarizada de recursos naturales. Estos productos pasaron de representar el 49% de las exportaciones totales en 1985 hasta tener hoy una participación muy pequeña. En cambio, se observa un crecimiento de los productos intensivos en Investigación y Desarrollo (I+D) que llegan a representar el 16% de las exportaciones en el año 2008 y avanzan rápidamente en su participación.

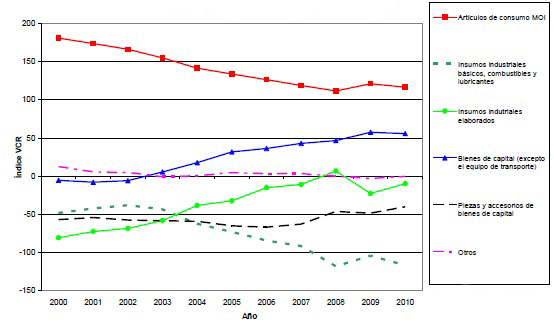

Las transformaciones productivas experimentadas muestran los profundos cambios que pueden generarse en los patrones de especialización a partir de políticas macroeconómicas y sectoriales. Sumados a esto, factores propios de la economía china como las escalas de producción, bajos costos de mano de obra y un fuerte mercado interno potencial, nos ayudan a explicar las transformaciones señaladas. De esta forma, a pesar de haberse consolidado la inserción internacional de China fundada en el sector industrial, existieron importantes cambios en la composición del mismo a nivel más desagregado. Como puede apreciarse en el gráfico 1, donde se presenta el índice de Ventajas Comparativas Reveladas para la inserción internacional de China, la fuerte especialización en bienes de consumo (en gran parte explicada por los electrodomésticos, como afirma Rodrik) dio paso al significativo crecimiento de los bienes de capital e insumos industriales elaborados, lo que demuestra una tendencia hacia eslabones industriales de mayor valor agregado en el patrón de especialización de China.

Gráfico 1. Evolución del patrón de especialización de China Fuente: Elaboración propia en base a COMTRADE.

Fuente: Elaboración propia en base a COMTRADE.

Como se apreciará en la sección siguiente para el caso argentino, esta transformación del patrón de especialización posicionó a China como un importante proveedor de bienes de capital e insumos a nivel internacional. En la actualidad acapara más del 20% de las exportaciones mundiales de bienes de capital, así como el 10% de las de insumos industriales, cuando para fines de la década de los noventa no alcanzaba a suplir ni siquiera el 5% de estos mercados.

Análisis económico de la relación bilateral China-Argentina

En la actualidad, China es el segundo mercado más importante para la Argentina tanto como destino de sus exportaciones como origen de sus importaciones, en ambos casos luego de Brasil, quien aún se mantiene como el principal socio comercial. Hasta la crisis del 2009 la Argentina mantuvo un superávit comercial creciente en su comercio con China, que luego se fue debilitando hasta convertirse por primera vez en déficit en el año 2011. En este contexto analizaremos los impactos comerciales directos e indirectos de esta relación.

Efectos comerciales directos en las exportaciones: Creación de comercio de exportación y sustitución de destinos

La fuerte incidencia de la cadena de soja

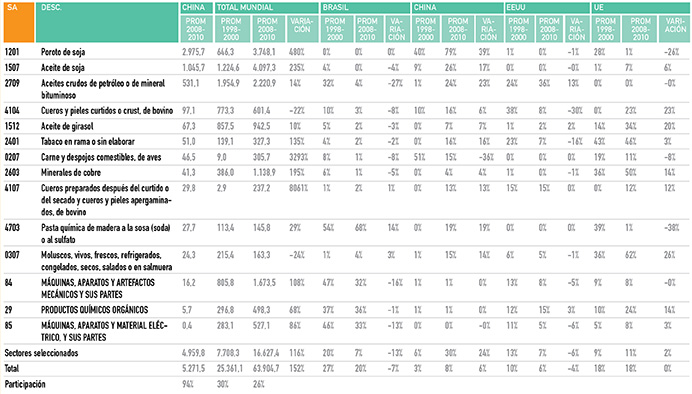

Como se puede apreciar en la tabla 2, la estructura exportadora argentina hacia China está fuertemente concentrada en el complejo de la soja. Entre las exportaciones de grano y aceite de soja se concentra el 76% de las exportaciones totales argentinas hacia ese mercado.

Tabla 2. Argentina: Análisis de la evolución de las exportaciones sectoriales por destino – Principales socios comerciales por sector. Prom. 1998-2000 y 2008-2010, en millones de dólares corrientes Fuente: Elaboración propia en base a INDEC y COMTRADE.

Fuente: Elaboración propia en base a INDEC y COMTRADE.

Durante la última década, China ha crecido fuertemente como destino de las exportaciones de grano de soja, pasando de acaparar el 40% al 79% de las mismas. Esto tuvo lugar en forma paralela a una fuerte reducción de la participación de la UE, que antes representaba el 28% de las exportaciones y en la actualidad prácticamente ha perecido como mercado de importación de dicho producto. Para el caso del aceite de soja, el incremento en la participación china es menor pero aún significativo, ya que pasó de concentrar el 9% al 26% de las exportaciones.

En términos de su aporte a las exportaciones hacia China, los productos que siguen en importancia a los del complejo de la soja están muy por debajo de los niveles del mismo y consisten básicamente de productos primarios y agroindustriales.

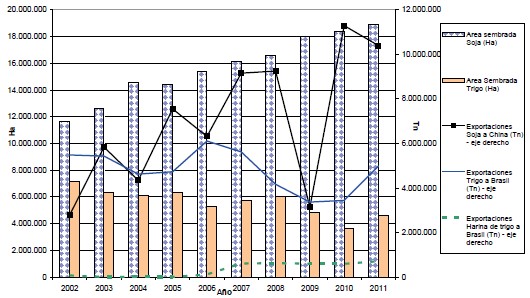

Impacto sobre la asignación de cultivos: el desplazamiento del trigo por la soja en la Argentina y la estrategia de China en relación a la cadena sojera

El exceso de demanda de oleaginosas y aceites generado por China aumentó marcadamente la rentabilidad de estos cultivos, lo que llevó en la Argentina a una fuerte sustitución del área sembrada de trigo por la soja. Esto redundó, como ya fue señalado, en un fuerte aumento de las exportaciones de grano de soja a China junto a una caída de las exportaciones de trigo a Brasil.

El incremento reciente de las exportaciones de harina de trigo a este último destino no llega a compensar la caída en el eslabón primario, lo que confirma la existencia de un efecto negativo sobre los niveles de exportaciones de esta cadena a Brasil. Esto se vio profundizado por las restricciones cuantitativas a las exportaciones argentinas de trigo para asegurar la provisión del mercado interno de la cadena de panificados.

Gráfico 2. Evolución del área sembrada y exportaciones de trigo y soja Fuente: Elaboración propia en base a USDA.

Fuente: Elaboración propia en base a USDA.

En la actualidad, la inserción argentina en el mercado de China depende fuertemente del desempeño del complejo de la soja. El otro componente importante, el aceite de soja, mostró una fuerte caída entre 2009 y 2010 (de U$S 1.440 a U$S 234 millones), lo que agudiza la importancia del componente primario de las exportaciones (las de grano pasan de U$S 3.600 millones en 2008 a U$S 4.117 millones en 2010).

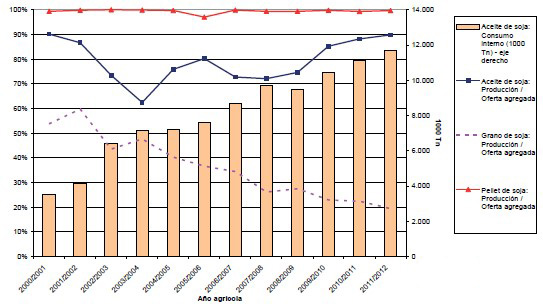

Esta tendencia contrapuesta de las exportaciones de grano y aceite de soja puede ser explicada en gran parte por el comportamiento del complejo sojero en China. La creciente demanda de aceite de soja en ese país está siendo atendida a través del aumento de la producción interna (que alcanza al 90% de la oferta agregada), junto a una caída de la participación de la producción del grano en su oferta agregada (que pasa del 55% al 20% entre el 2000 y el 2011, ver gráfico 3). Es que durante las últimas décadas China no expandió el área sembrada de soja a favor de cultivos de mayor valor agregado. Esto determinó que, ante el aumento de la demanda de aceite de soja, China se vuelque hacia la importación del eslabón primario de la cadena de manera de aumentar la fase de industrialización local del aceite y del pellet. Este proceso se vio complementado por el fuerte crecimiento de las importaciones chinas de aceite de palma desde sus socios comerciales de la región asiática.

Gráfico 3. Evolución de la oferta agregada y consumo interno

del complejo de la soja en China Fuente: Elaboración propia en base a USDA.

Fuente: Elaboración propia en base a USDA.

Por último, es importante remarcar que el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), en sus proyecciones del sector agrícola a nivel internacional publicadas en 2006, estima que China ahondará esta tendencia a importar el grano de soja e industrializarlo internamente, sustituyendo así a sus importaciones de aceite de soja. Esto está fundamentado en su fuerte y creciente capacidad instalada para la molienda de soja.

Efectos comerciales indirectos sobre las exportaciones: la competencia en el mercado brasileño de importación

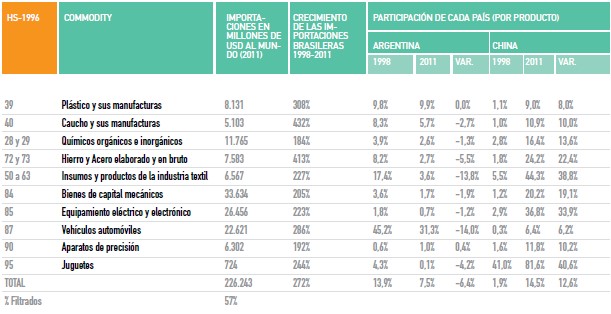

Otro de los efectos negativos sobre el comercio regional de la emergencia de China se vincula con la competencia que este país genera sobre las incipientes exportaciones argentinas a Brasil de manufacturas de origen industrial, como puede ser observado en la tabla 3.

Tabla 3. Importaciones de Brasil: Desvío de comercio entre sus principales socios 1998-2011 Fuente: Elaboración propia en base a datos de Comtrade (HS-1996).

Fuente: Elaboración propia en base a datos de Comtrade (HS-1996).

A nivel global se puede apreciar que entre el año 1998 y el año 2011 la Argentina perdió un poco más de seis puntos porcentuales de su participación en el mercado de importación brasileño (de 13,9% a 7,5%) mientras que China incrementó su participación en un poco más de doce puntos porcentuales (de 1,9% a 14,5%).

Los casos de la industria siderúrgica y textil son los que mejor revelan esta tendencia a favor de China que, de niveles irrelevantes, pasa a acaparar una fracción importante del mercado brasileño. Por otro lado, en industrias como la petroquímica (caucho y plástico) y la de bienes de capital (eléctricos, electrónicos, reactores nucleares, etc.), China muestra un fuerte avance para posicionarse como uno de los principales proveedores ocupando nichos en los que la Argentina no pudo posicionarse. Sólo en el caso de la industria automotriz mantiene un peso significativo.

Efectos comerciales directos sobre las importaciones: sustitución de importaciones de otros proveedores internacionales, y de producción local

Sustitución de importaciones de otros proveedores internacionales

Para observar si China está generando un desplazamiento de otros oferentes realizaremos una comparación con los proveedores más significativos: Brasil, la UE y Estados Unidos. A tal efecto se analizará la participación de cada uno de esos países como origen de las importaciones argentinas a nivel global y para algunos sectores seleccionados tomando los promedios de los subperíodos 1998-2000 y 2008-2010. Esto permite captar el proceso que siguió al ingreso de China a la OMC, hacia fines de 2001.

A nivel global la participación de China ha crecido en desmedro de los proveedores más significativos. En efecto, su participación dentro del total de las importaciones argentinas creció del 4% al 13%, en contraposición a la caída de Estados Unidos (del 19% al 12%) y de la UE (del 25% al 17%) (ver tabla 4). Esto lo posicionó como el tercer proveedor de la Argentina y el que muestra el mayor dinamismo.

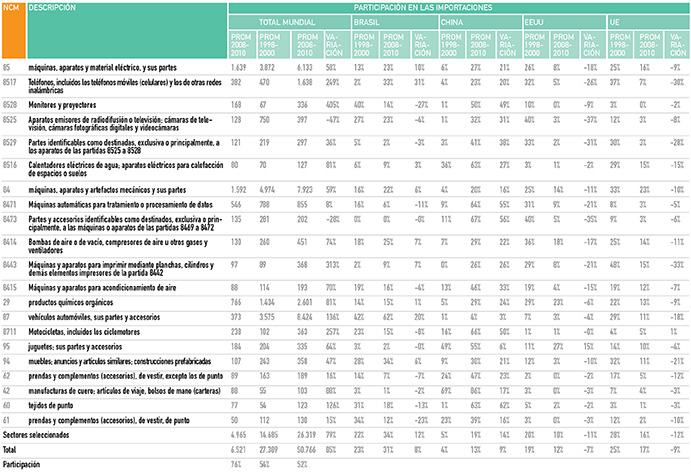

Tabla 4. Argentina: Análisis de la evolución de las importaciones sectoriales por origen – Principales socios comerciales por sector. Prom. 1998-2000 y 2008-2010, en millones de dólares corrientes Fuente: Elaboración propia en base a INDEC y COMTRADE.

Fuente: Elaboración propia en base a INDEC y COMTRADE.

Brasil también aumentó su participación como proveedor de la Argentina (del 23% al 31%) gracias al fuerte peso de la provisión de eslabones de la cadena automotriz, donde China no ha podido avanzar aún. Sin embargo, ha crecido fuertemente en el mercado de motocicletas (su participación actual es del 66%), desplazando en parte a Brasil (que cae del 23% al 15%) pero especialmente a otros proveedores de origen asiático.

Dentro de los sectores en los que se observa un fuerte crecimiento de las importaciones de origen chino durante dos subperíodos analizados se encuentra, como ya fue señalado, el de máquinas y aparatos eléctricos (capítulo 85 del Nomenclador común del Mercosur –NCM–), que pasa del 6% al 27% del total y el de máquinas y aparatos mecánicos (capítulo 84 del NCM), del 4% al 20%. Los proveedores más desplazados por este crecimiento de la participación china como proveedor de bienes de capital fueron la UE (su participación pasa de 25% al 16% en maquinaria eléctrica, y del 33% al 23% en maquinaria mecánica) y Estados Unidos (del 26% al 8%, y del 25% al 14%, respectivamente).

Dentro del sector de insumos industriales, los químicos orgánicos provenientes de China aumentaron su participación del 5% al 29% durante los dos subperíodos señalados desplazando a UE y Estados Unidos aunque en una cuantía menor, por lo que se deriva un impacto sobre otros proveedores.

Es importante remarcar que salvo en los eslabones de la cadena textil (donde ya poseía cierta especialización en eslabones intensivos en el uso de la mano de obra), China no captaba inicialmente más del 10% del mercado en ninguno de los casos considerados. Esto habla de un rápido proceso de especialización en sectores de mayor valor agregado durante el período bajo consideración. En el conjunto de los sectores considerados en la tabla 4, China pasó de acaparar el 5% al 19% del mercado de importación argentino, superando a la UE (que cae del 28% al 16%) y a Estados Unidos (con una caída del 20% al 10%).

En cambio Brasil sufrió mucho menos la competencia china, dado que su participación creció del 22% al 34% del mercado de importación de los sectores seleccionados. Además consolidó su presencia en el mercado automotriz hasta alcanzar el 62% del mismo, rubro en el que China no ha podido acceder por tratarse de un comercio administrado al interior del Mercosur.

Sin embargo, es importante remarcar la existencia de un desplazamiento de Brasil en sectores puntuales como monitores (donde había desarrollado una fuerte especialización regional, llegando a acaparar el 40% del mercado argentino), así como en computadoras (que cae del 16% al 6% del mercado) y eslabones de la cadena textil: tejidos de punto (del 31% al 18%) y prendas y accesorios de punto (del 34% al 12%).

Penetración importadora y desplazamiento de la producción local

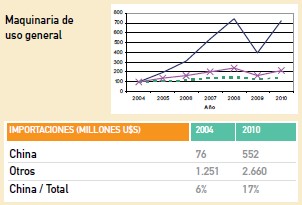

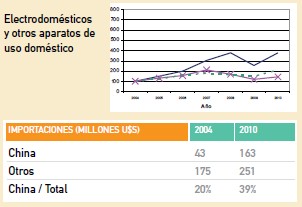

En cuanto al análisis de si el crecimiento de las importaciones desde China durante la última década ha afectado a los niveles de producción local aumentando la penetración importadora en dichos sectores, puede apreciarse en los gráficos 4 que en el caso de la maquinaria de informática los niveles de producción local han decrecido en la última década, por lo que el desplazamiento ha sido absoluto. Complementariamente, en maquinaria de uso general y aparatos de uso doméstico el crecimiento de las importaciones de China ha sido varias veces superior al crecimiento de la producción local, por lo que ha aumentado la penetración importadora. Es importante remarcar que en maquinaria de uso general la producción local no pudo ni siquiera superar el ritmo de importación de otros orígenes, mientras que los artículos de uso doméstico lograron una menor penetración china así como crecer por encima de las importaciones de otros orígenes, especialmente en el último lustro. Esto remarca nuevamente la dificultad que presenta la Argentina de responder a aumentos de la demanda doméstica de sectores de mayor contenido tecnológico, así como su fuerte dependencia de insumos y bienes de capital de origen importado.

Gráficos 4. Evolución de la penetración importadora por origen. Índices de producción e índices de importaciones desde China y otros destinos. Base 2004 = 100

Conclusiones

Desde fines de la década de los setenta hasta la actualidad, el fuerte proceso de reformas en China ha repercutido tanto en su propia estructura económica como en el sistema productivo y financiero internacional.

La expansión de las relaciones económicas entre China y los países de América latina se está desarrollando en un marco de fuertes transformaciones en la escena internacional que alteran el esquema de comercio bipolar existente durante las décadas previas. A nivel de las importaciones se observa en la Argentina un fuerte aumento de la participación de China como proveedor de bienes de capital e insumos, desplazando significativamente a Estados Unidos y la Unión Europea. Pero no solamente se observa un desplazamiento de terceros países como proveedores de esos bienes sino que en el caso de algunos sectores, se produjo también un aumento de la penetración importadora dado que el crecimiento de las importaciones provenientes de China fue muy superior al de la producción local.

A nivel de las relaciones comerciales con Brasil cabe observar, también, algunos impactos negativos. En primer lugar Brasil sufrió la competencia china en el mercado argentino en algunos sectores específicos como textiles y hardware informático. Sin embargo, a diferencia de Estados Unidos y la UE, Brasil logró aumentar su participación dentro de las importaciones argentinas gracias al comportamiento del sector automotriz, que mantiene su carácter de comercio administrado dentro de las regulaciones de ambos países.

Por el lado de las exportaciones argentinas la demanda de China consolidó una fuerte especialización agroindustrial en el complejo sojero (especialmente en grano y aceite) a costa de un desplazamiento en el cultivo de productos agrícolas de mayor inserción regional, como es el caso del trigo. De esta forma, las exportaciones de trigo y harina de trigo (cuyo principal destino es Brasil) vieron retroceder posiciones a favor de las pertenecientes a la cadena de la soja dirigidas hacia China.

Asimismo, China se presenta como un competidor en el mercado brasileño de exportaciones industriales específicas en los que la Argentina había consolidado cierto nivel de participación como los productos de hierro y acero, los textiles y las manufacturas plásticas. A esto se suma un gran crecimiento de las exportaciones chinas a Brasil en sectores como la petroquímica y los bienes de capital (maquinaria eléctrica, maquinaria mecánica, etc.), nichos comerciales potenciales que la Argentina no pudo ocupar hasta el presente, a pesar de los acuerdos preferenciales de intercambio regional. Como resultado de las tendencias señaladas se observa una pérdida significativa de participación de la Argentina en el mercado brasileño, en forma paralela a un fuerte avance del país asiático.

Esta realidad nos plantea que el protagonismo que está adoptando la economía china, a partir de su estrategia de desarrollo, puede llegar a afectar de manera muy profunda los patrones de especialización de los países de América latina y poner límites al futuro rol del Mercosur como plataforma de transformación productiva y de expansión de ventajas comparativas dinámicas tanto hacia adentro como hacia afuera de la región.

Queda entonces abierto el debate sobre cómo responder con una estrategia de carácter activo frente a la nueva realidad a la que se enfrentan los países del Mercosur. Dicho debate deberá contemplar y analizar la implementación de políticas económicas coordinadas que permitan aprovechar las ventajas derivadas de los mayores precios internacionales para consolidar estructuras económicas que muestren una participación creciente de sectores con mayor valor agregado y contenido tecnológico. Eso es lo que hará posible lograr elevadas tasas de crecimiento en el mediano plazo, disminuir la volatilidad macroeconómica y elevar los salarios reales para mejorar la calidad de vida de la población.