La deuda externa de Macri en perspectiva histórica

| Por Eduardo Basualdo y Pablo Manzanelli |

En la historia reciente del país, en particular desde 1976, la deuda externa ocupó un papel central en el funcionamiento de la economía argentina. Es poco discutible que a lo largo de la segunda etapa de sustitución de importaciones, en el marco del “modelo de dos sectores” y los periódicos estrangulamientos de la balanza de pagos, el endeudamiento externo era una pieza clave para que los organismos internacionales de crédito impusieran, en esos momentos críticos, sus políticas de ajuste. Sin embargo, no es menos cierto que la deuda externa era una variable dependiente de la economía real y específicamente de la expansión industrial en la medida en que permitía garantizar las divisas necesarias para adquirir bienes del exterior en los años que se registraba déficit comercial.

El carácter de la deuda externa alteró su comportamiento con la irrupción de la última dictadura militar. A partir de allí se asistió a un proceso de reversión del proceso de industrialización que culminó en 2001 con la gran crisis de fin de siglo, mientras que tanto la deuda externa como la fuga de capitales se independizaron de la economía real y adquirieron dimensiones impensadas pocos años antes. El proceso de valorización financiera en el período 1976-2001 se sustentó, en la generalidad de los casos, en el endeudamiento externo, la valorización en el mercado financiero interno y la fuga de recursos al exterior. La acción del Estado fue determinante por varios motivos, entre los que se resaltó: la provisión de divisas, mediante su propio endeudamiento, que hicieron posible la fuga de capitales al exterior; la determinación, a través de su endeudamiento en el mercado interno, de un diferencial positivo entre la tasa de interés interna y la internacional que permitió la valorización financiera de los sectores oligopólicos; la estatización de la deuda externa privada mediante los seguros de cambio durante la década de 1980; la enajenación del patrimonio nacional mediante las privatizaciones para salir del default y posibilitar un nuevo y acelerado ciclo de endeudamiento privado a los grupos económicos locales y empresas extranjeras durante la década de 1990.

Tras el colapso de 2001, la deuda externa siguió siendo decisiva, pero estuvo signada por un proceso contrario al que tuvo en el patrón de acumulación anterior. Es decir, por el desendeudamiento y el cambio de la composición de la deuda pública en el marco del ciclo de gobiernos kirchneristas (2003-2015). Estas modificaciones se desplegaron en un contexto en el que la política económica privilegió el crecimiento de la economía real a través de la implementación de políticas expansivas que impulsaron el consumo.

El hito fundamental en términos del desendeudamiento fue el canje con quita consumado en 2005, mientras que el posterior realizado en 2010 fue complementario pero destacable porque permitió incrementar el monto de la deuda que adhirió al canje por encima del 90%. Por su parte, en la modificación de la composición de la deuda externa fue decisiva la estatización de los fondos jubilatorios que pasaron a ser administrados por la ANSeS, lo cual permitió incrementar la deuda en manos del propio sector público y disminuir, en consecuencia, la tenencia del sector privado.

Este proceso de desendeudamiento tuvo otro hito significativo en el conflicto con los fondos buitre y los restantes acreedores que no habían ingresado a los canjes. La antojadiza interpretación del juez neoyorquino Thomas Griesa, confirmada luego por la Corte Suprema de Estados Unidos, estableció que la Argentina debía pagar a los fondos buitre el 100% de lo adeudado. Ello abría la posibilidad de la cancelación de 15.000 millones de dólares a los demás holdouts y, en última instancia, habilitaba a que los acreedores que sí habían ingresado a los canjes pudieran demandar por el 100% de sus tenencias anteriores a los canjes debido a la existencia de la cláusula RUFO (Rights Upon Future Offers), que vencía el 31 de diciembre de 2014. Esta cláusula, incluida en el canje de 2005, dictaba que toda mejora en una futura oferta para los tenedores que habían permanecido fuera del acuerdo debía ser garantizada para quienes habían ingresado.

A partir de esta breve e imperfecta síntesis no parece descabellado afirmar que durante los últimos 40 años la deuda externa, ya sea por su inédita expansión o por su posterior disminución, ocupó un lugar central en el comportamiento macroeconómico del país.

Bajo la gestión de la alianza Cambiemos su relevancia no se vio para nada alterada al constatarse el retorno a un nuevo ciclo de endeudamiento externo de proporciones sumamente elevadas en términos históricos y vinculada, con sus propias características históricas, a un cambio en el eje del proceso de acumulación a través de un desplazamiento de los propietarios de capital desde la esfera de la economía real hacia la valorización financiera.

Está claro que este giro en el régimen de acumulación requería, como condición sine qua non, el acuerdo con los fondos buitre de modo tal de acceder al mercado internacional de capitales. En los hechos, la cancelación de la deuda con los fondos buitre junto al pago del resto del 7% de los acreedores que no accedieron a los canjes 2005 y 2010, implicó la emisión de bonos por 16.500 millones de dólares a una tasa de interés promedio del 7 por ciento.

Adicionalmente, el “blindaje financiero” que desplegó la administración macrista incluyó el canje del Bonar 2022, 2025 y 2027 (con una tasa de alrededor de 7,8% y una quita del capital del 15%) por letras intransferibles que tenían una tasa de casi 0%. Dichas letras habían sido entregadas al Tesoro por parte del Banco Central para cancelar la deuda con el FMI en 2006 y con acreedores privados en 2010. Dado que dichos bonos fueron luego entregados a diversos bancos como garantía por otra operación de préstamo (HSBC, JP Morgan, Deutsche Bank, etc.), el canje no solo aumentó la carga de intereses sino que también modificó la deuda intra sector público en deuda exigible en manos del sector privado (para más detalles, puede verse la nota de Alfredo Zaiat “El Megacanje II”, en Página 12, del 3/1/2016). El conjunto de la operación involucró poco menos de 14 mil millones de dólares, a lo que se adiciona la emisión de las Letras del Tesoro por 9.380 millones, entre las principales.

Así, la deuda externa pública, medida a través del balance de pagos, registró un incremento neto de más de 43 mil millones de dólares en 2016. Cabe señalar que bajo la actual gestión se revisó la serie histórica de la deuda externa junto a cambios metodológicos diversos del balance de pagos. Entre otras, se destaca la inclusión del acuerdo con los fondos buitre como “atrasos” de la deuda externa en el período anterior. De esta forma, con los nuevos resultados la deuda externa pública aumentó en casi 26 mil millones en lugar de 43 mil millones. En cualquier caso, se trata de montos de gran significación si se considera que la deuda externa estatal total alcanzaba 84 mil millones de dólares antes de la asunción de la administración macrista.

Entonces, es evidente que la alianza Cambiemos puso en marcha un acelerado ritmo de crecimiento de la deuda externa en su primer año de gobierno, que se sostiene en los inicios de 2017 (según el último dato disponible de la balanza de pagos, la deuda externa pública aumentó en 14,4 mil millones de dólares en el primer trimestre de 2017, llevando la deuda externa de Macri a 58 mil millones de dólares).

Es en este marco que se han suscitado diversas reflexiones que buscan comparar el proceso actual con el que aconteció durante el régimen de la valorización financiera (1976-2001). En rigor de verdad, se trata de una hipótesis que, salvando las distancias propias de procesos históricos disímiles, no parece descabellada en lo que concierne a la magnitud de la deuda externa y, por ende, del peso que tiende a asumir en el funcionamiento de la economía argentina.

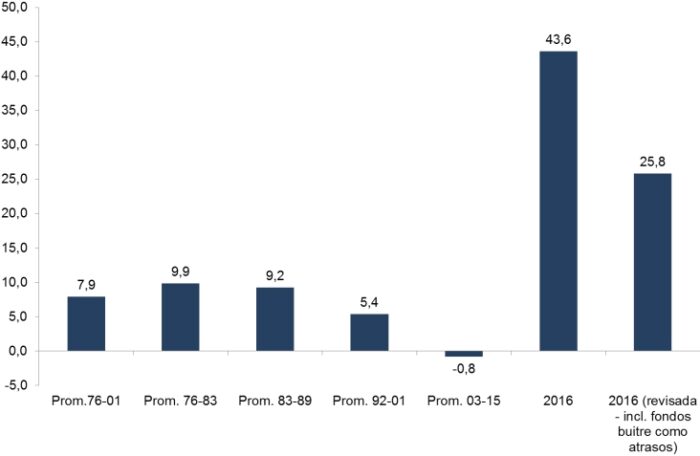

Con la finalidad de contrastar los volúmenes del endeudamiento en perspectiva histórica, en el Gráfico 1 se presenta la evolución de los flujos anuales de la deuda externa pública en dólares constantes de 2016. Es decir, se examinan los montos de la deuda externa a valores actuales, descontando el efecto precio sobre tales magnitudes. A partir de estas evidencias empíricas vale apuntar que:

a) No existe ningún período de la historia económica reciente en el que el endeudamiento externo haya aumentado en 43,6 o 25,8 mil millones de dólares como ocurrió en 2016. Si se consideran promedios anuales, durante la última dictadura militar el gobierno nacional se endeudó por 9,9 mil millones de dólares anuales a valores de 2016, durante la administración Alfonsín por 9,2 mil millones de dólares de 2016, en tanto que en la década de 1990 el endeudamiento externo trepó en 5,4 mil millones de dólares anuales. Debe destacarse que en el marco del ciclo de gobiernos kirchneristas la deuda externa en precios constantes de 2016 cayó en un promedio anual de casi mil millones de dólares.

b) El endeudamiento externo bajo la alianza Cambiemos superó, incluso, el de todos los años de la serie 1976-2016, constituyéndose en el récord de endeudamiento externo del país. A tal punto esto es así que la deuda externa de Macri superó a la contraída en el marco de la guerra de Malvinas, cuando la deuda externa pública se incrementó en 21,4 mil millones de dólares a valores de 2016. También superó el pico de endeudamiento de la gestión de Alfonsín (15 mil millones de dólares en 1987), el de Menem (12,4 mil millones en 1994) y el de la primera Alianza (4,6 mil millones en 2001).

c) Esto también se corrobora, con los matices del caso, cuando se observa el ratio de la deuda externa pública sobre el PIB. El incremento de este indicador fue de 7 o 10 puntos porcentuales en 2016, dependiendo de si se adopta o no la revisión metodológica de la alianza Cambiemos. Esos 7 o 10 puntos surgen del incremento del 16,1 o 13,3% en 2015 al 23,4% en 2016. Este considerable aumento del ratio de la deuda externa pública sobre el PIB solo fue superado en términos históricos por períodos en los que una importante devaluación redujo sustancialmente el PIB en dólares: en el año 2002, cuando la caída del PIB en dólares fue de 64% y el ratio de la deuda se redujo en 60 puntos porcentuales; en el crítico año 1989, cuando el PIB cayó 39% en dólares y el indicador en 34 puntos, y en 1984, cuando el PIB cayó 24% y el ratio de la deuda externa pública sobre el PIB en 14 puntos porcentuales.

Gráfico 1. Promedios anuales del flujo de la deuda externa pública

en miles de millones de dólares constantes de 2016. Años 1976-2016 Fuente: elaboración propia en base a: Basualdo, E.: Estudios de historia económica. Desde mediados del siglo XX a la actualidad, Siglo XXI, 2006 (período 1976-2001), Indec-Balanza de Pagos (período 2002-2016) y OCDE (IPC de Estados Unidos).

Fuente: elaboración propia en base a: Basualdo, E.: Estudios de historia económica. Desde mediados del siglo XX a la actualidad, Siglo XXI, 2006 (período 1976-2001), Indec-Balanza de Pagos (período 2002-2016) y OCDE (IPC de Estados Unidos).

Este nuevo endeudamiento no estuvo orientado a financiar proyectos de infraestructura o a sustituir importaciones, sino que tuvo una finalidad similar a la que experimentó durante la valorización financiera: no solo estuvo destinado a incrementar las reservas y enfrentar las obligaciones externas, sino a cubrir un creciente déficit fiscal y las necesidades de divisas provenientes de la fuga de capitales al exterior.

Si se tiene en cuenta que el equilibrio fiscal es un “dogma de fe” para la economía ortodoxa en la cual se inscribe la actual política económica, no puede dejar de llamar la atención que el déficit fiscal no solo no haya disminuido sino que superó el desequilibrio de 2015. En 2016 se registró un aumento de medio punto del PIB, que hubiera sido un punto y medio superior de no haberse contado con el efecto extraordinario del blanqueo de capitales por el cual ingresó el equivalente a un mes de recaudación. Así, el déficit fiscal acrecentado se financió en parte con deuda externa debido a la reducción de los ingresos fiscales en términos reales en el marco de la recesión inducida por la política económica (se puede ver más sobre esto en los informes de coyuntura Nº 22, 23 y 24 de CIFRA en www.centrocifra.org.ar). Al respecto, cabe recordar que lo mismo ocurrió durante la última década de la valorización financiera: específicamente a partir de 1994, cuando, en el marco de la reforma laboral, se disminuyeron los aportes patronales y se privatizó el sistema jubilatorio que pasó a manos de las AFJP, provocando el desfinanciamiento del sector público que se cubrió con endeudamiento externo. En la actualidad nuevamente la reducción de ingresos fiscales también se sustenta en las transferencias al capital, de las cuales la reducción y anulación de las retenciones constituye el caso paradigmático. Esto indica que la supuesta prioridad concedida al equilibrio fiscal es un dogma que no cuenta cuando se trata de generar las condiciones para impulsar el endeudamiento externo y potenciar la valorización financiera.

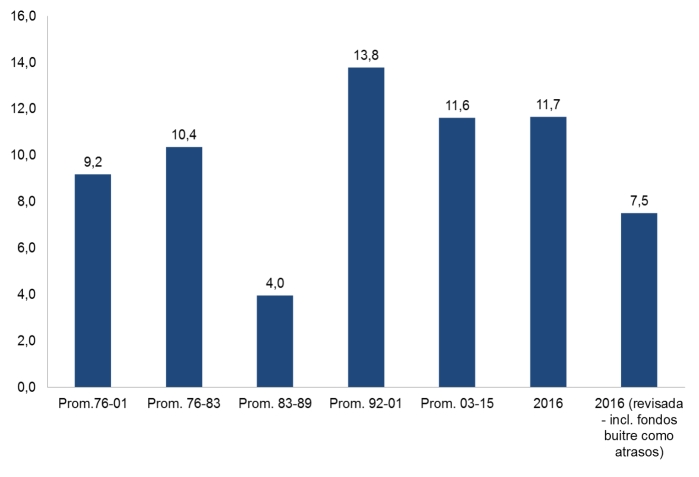

Otro de los factores que se encuentra vinculado al endeudamiento externo fue la elevada fuga de capitales al exterior. Al respecto, resulta pertinente apuntar que durante 2016 la fuga de capitales al exterior –calculada a partir del método residual del balance de pagos– alcanzó a 11,7 mil millones de dólares, lo cual implica un crecimiento de más del 50% respecto del registro de 2015 y 2014. Esta estimación se reduce a 7,5 mil millones bajo la nueva estimación de la balanza de pagos (que, como se mencionó, afecta la deuda externa neta que es uno de los indicadores utilizados en el cálculo del método residual).

De acuerdo con las estimaciones que constan en el Gráfico 2, medido a valores de 2016 el volumen de la fuga de capitales es similar al ciclo kirchnerista (11,6 mil millones), inferior al decenio de 1990 (13,8 mil millones), y superior tanto al septenio 1983-1989 (4 mil millones) como a los registros de la última dictadura militar (10,4 mil millones de dólares a valores actuales). En conjunto se trata de un volumen de fuga de capitales superior a la valorización financiera (9,2 mil millones de dólares a valores de 2016).

Gráfico 2. Promedios anuales de la fuga de capitales al exterior

en miles de millones de dólares constantes de 2016. Años 1976-2016 Fuente: elaboración propia en base a información de Basualdo, E. y Kulfas, M.: “Fuga de capitales y endeudamiento externo en la Argentina”, Realidad Económica Nº 173, 2000 (período 1976-1998), Indec-Balanza de Pagos (período 1999-2016), y OCDE (IPC de Estados Unidos).

Fuente: elaboración propia en base a información de Basualdo, E. y Kulfas, M.: “Fuga de capitales y endeudamiento externo en la Argentina”, Realidad Económica Nº 173, 2000 (período 1976-1998), Indec-Balanza de Pagos (período 1999-2016), y OCDE (IPC de Estados Unidos).

Cabe señalar que el monto de la fuga de capitales en 2016 se vio morigerado por el impacto del blanqueo de capitales y por las elevadas tasas de interés de las Lebac. En relación con el blanqueo vale mencionar que, si bien el monto exteriorizado fue de 116.800 millones de dólares, ingresaron en forma líquida al país 7.500 millones depositados en cuentas bancarias con obligación de permanencia por seis meses.

Por su parte, dada la presión sobre la demanda de divisas que ejercía el capital oligopólico para fugar al exterior en un contexto de estrechas oportunidades de inversión productiva y la mediana burguesía para resguardar sus ahorros en un contexto de alta inflación, el gobierno puso en marcha un mecanismo de valorización financiera interna, es decir en pesos, pero con altos rendimientos en dólares dada la estabilidad del tipo de cambio en 2016. Se trata de una modalidad distinta de la valorización financiera del período 1976-2001, cuando lo central era la contrastación entre la tasa de interés local y la internacional. Bajo la administración de Macri se asiste a una sumamente elevada tasa de interés local y la cuestión decisiva no es la tasa internacional sino la estabilidad del tipo de cambio, con el reaseguro del dólar futuro. Si un inversionista privado renovó sucesivamente Lebac entre enero y fines de diciembre de 2016, alcanzó una rentabilidad en dólares de aproximadamente 16 por ciento.

Ello conllevó un denodado incremento del stock de Lebac que muestra la escasa sustentabilidad del proceso económico en curso. Según información del Banco Central, a partir de la asunción de la Alianza Cambiemos el stock de Lebac creció hasta alcanzar el 80% de la base monetaria en diciembre de 2016 y prácticamente las reservas internacionales del Banco Central.

La elevación de la tasa de interés en pesos en el marco del anclaje en el tipo de cambio nominal durante el año 2016 constituyó, de esta manera, un escenario propicio para la valorización financiera de capital.

La elevada dependencia de la tasa de interés de las Lebac y la fuga de capitales se advierte al observar que los picos de la fuga se ubicaron en los meses en los que el Banco Central redujo las tasas de interés (enero, febrero y luego a partir de junio), en tanto que en los meses de altas tasas (marzo, abril y mayo) se redujo notablemente la fuga de capitales, a punto tal de reducir el stock acumulado. Así, la tasa de interés se vuelve un imperativo para aminorar la presión de la demanda de divisas y mitigar la fuga de capitales en el corto plazo. Pero, como contrapartida, incrementa notablemente la deuda del Banco Central, lo que tiende a deteriorar la situación cuasi fiscal y tornarse problemática ante una eventual incertidumbre por la modificación del tipo de cambio.

En síntesis, después de quince años en que el proceso económico reconoció a la economía real como su columna vertebral dejando atrás a la valorización financiera, el gobierno que asumió en 2016 retorna a sustentarse en el endeudamiento externo como la variable clave que le permite reeditar la valorización financiera, con una fase de valorización interna del capital a través de la tasa de interés fijada por la autoridad monetaria y otra fase, necesariamente asociada, de fuga de capitales al exterior. Este patrón de acumulación se inicia con una crisis inducida que redimensiona la economía real y provoca una modificación en la distribución del ingreso en detrimento de los trabajadores.