La cuestión fiscal federal: una visión nacional desde la provincia de Santa Fe

Desde su instauración, el actual sistema de coparticipación federal fue recortando la capacidad de las provincias para gestionar sus propias políticas fiscales. Es necesaria, pero no suficiente, una nueva Ley de Coparticipación Federal de Impuestos que devuelva estas atribuciones e incorpore a los municipios. Se requiere, además, más y mejor federalismo.

| Por Ángel José Sciara* |

La cuestión fiscal en un país federal tiene, a nuestro entender, los siguientes tres componentes básicos en el orden en que se exponen: gasto-recursos-financiamiento. Nos referiremos aquí al problema de los recursos. Permítannos, sin embargo, dejar algunos alcances desde nuestra perspectiva (que darían para otras discusiones) acerca del gasto y del financiamiento.

Richard Bird denominó “poder del gasto” de los gobiernos centrales a las decisiones que afectan actividades que están fuera de las competencias normales legalmente establecidas. Más duramente, Albert Breton calificó esta práctica como un “instrumento de ocupación”, en el sentido de que el gobierno federal puede ocupar efectivamente el espacio de las políticas de los gobiernos subnacionales. La provincia de Santa Fe (imagino que en otras provincias acontece algo similar) es un muestrario de este ejercicio que atenta contra el federalismo.

En el mismo sentido, el tratamiento del financiamiento de los espacios subnacionales, por encima de las transferencias genuinas que el gobierno nacional remite a las provincias, se encuentra limitado no sólo por las propias disposiciones provinciales (previendo el bail-out) sino también invadido por disposiciones nacionales, aunque no se comprometan recursos externos –divisas– (Ley nacional de responsabilidad fiscal). Los obstáculos que esto ocasiona, sobre todo en la necesaria fluidez del proceso inversor, son muy importantes. Los ejemplos sobran en la provincia de Santa Fe.

A continuación nos detendremos en el análisis de la problemática de los recursos, recordando que sin tributos no hay democracia y no hay federalismo sin federalismo fiscal.

La problemática de la coparticipación federal de impuestos

Existen cinco sistemas clásicos para coordinar el ejercicio del poder de imposición tanto en los Estados federales como en los unitarios: la separación de fuentes; la concurrencia de fuentes; la coparticipación; las cuotas adicionales y las transferencias, condicionadas o incondicionadas. La Constitución nacional de 1994 adopta el sistema de coparticipación federal. Sin embargo en la financiación del federalismo fiscal desde sus orígenes puede verse que han estado concurriendo todos o varios de estos sistemas. De seguro, el avance reiterado del gobierno central hace convivir, simultáneamente desde el año 1994, por lo menos cuatro de estos sistemas: separación de fuentes, concurrencia de fuentes, coparticipación y transferencias condicionadas (el caso del financiamiento educativo).

La experiencia del federalismo fiscal de los últimos 30 años se ha caracterizado por una agudización de la pérdida de “correspondencia fiscal” (vale decir, de la consistencia entre las atribuciones de gastos y las de ingresos en las distintas jurisdicciones), en un marco de enfrentamiento desigual entre el gobierno central y los gobiernos subnacionales. Esto se ha manifestado, básicamente, en fugas desde la masa coparticipable, en nuevos impuestos que no se coparticipan y en la descentralización de responsabilidades en la prestación de servicios públicos sin la correspondiente remisión de los recursos necesarios para financiarlos. Todo ello, además, sin la participación de los municipios –que desde la Constitución del ’94 son parte del “nuevo” federalismo argentino– en los procesos de acuerdos y pactos. Más aún, se ha transformado el sistema de coparticipación federal de impuestos establecido por la ley 23.548 del año 1988 en un entramado de tal complejidad que acertadamente se lo denomina “el laberinto”.

La salida de este “laberinto” está planteada en la Constitución de 1994, y la puerta para hacerlo es una nueva Ley de Coparticipación Federal de Impuestos. Sabemos que esta es una asignatura pendiente, en la que estamos en mora desde hace más de 15 años.

La puerta que abre la Constitución es la propia Constitución la que también la cierra, al establecer la necesidad de una “Ley Acuerdo” (Art. 75 Inc. 2). Dados los requisitos establecidos para ello por la propia norma constitucional, surgen varios puntos de conflicto que son a todas luces irresolubles desde lo político, antes que desde lo técnico: cuánto de separación de fuentes, cuánto de coparticipación, cuánto de participaciones de Nación y provincia (la llamada “distribución primaria”) y entre las provincias (la denominada “distribución secundaria”).

Esta percepción, desde la provincia de Santa Fe, nos llevó a intentar una salida como la que la mitología griega describe para salvar a Teseo del Minotauro. En un acto amoroso, Ariadna le entrega una madeja de hilo a Teseo con la que él marcará el recorrido hacia la salida.

Para desandar “el laberinto” desde la provincia de Santa Fe marcamos el recorrido considerando una serie de reclamos ante el Estado nacional que apuntan básicamente a devolver a la masa coparticipable recursos indebidamente detraídos. Para ello fueron planteadas tres demandas por inconstitucionalidad ante la Corte Suprema de Justicia de la Nación:

1. Por la detracción del 15% de la masa coparticipable con destino a ANSeS.

2. Como consecuencia de la aplicación de la Ley de Impuesto al Cheque después de la ley 26.180.

3. A raíz del establecimiento de las detracciones con destino al Fondo de Autarquía de AFIP.

Cada una de las cuales se refiere a:

1. Inconstitucionalidad de la detracción del 15% de la masa coparticipable con destino a la ANSeS

Por el pacto federal del 12 de agosto de 1992 se convino en que las provincias financiarían los costos de transición del sistema previsional público al sistema privado. Este acuerdo fiscal federal fue sucesivamente prorrogado por la voluntad concurrente del Estado nacional y las provincias como manda el derecho intrafederal en esta materia. Sin embargo, se sostiene que las detracciones son inconstitucionales a partir del 1 de enero de 2006 dado que el 31 de diciembre de 2005 venció la última prórroga consentida por las provincias (Segundo Compromiso Federal, ley 25.400). La prórroga establecida en enero de 2006 por el artículo 76 de la ley 26.078 nunca fue ratificada por la provincia de Santa Fe. De modo que estamos en presencia de una obligación sin causa. Además, la finalidad específica fue cumplida en tanto se financiaron las obligaciones previsionales o los costos de sustitución mientras el sistema fue privado. No hay obligación actual de financiar a la ANSeS ni Santa Fe autorizó a que sus fondos coparticipables se utilicen por la ANSeS para financiar planes económicos o políticas públicas de infraestructura, colocación de deuda, y otras. Por último, hubo también un cambio radical de circunstancias que hizo de ANSeS una institución superavitaria (incluso con anterioridad a la ley de reestatización de las jubilaciones y pensiones) que no justifica en absoluto continuar con la detracción pactada en 1992 bajo circunstancias totalmente diferentes.

Consecuentemente, se pretende que se declare la plena coparticipación de los fondos coparticipables del 15% destinados a favor de la ANSeS en los términos y porcentajes que a la provincia le asigna la ley 23.548 y se ordene la restitución o reintegro de todos los fondos detraídos por ese concepto a la provincia desde la expiración de los Compromisos Federales (31 de diciembre de 2005) o, subsidiariamente, desde la sanción de la ley 26.425 (AFJP).

2. Inconstitucionalidad de la ley 26.180

La ley 25.413 sancionó el impuesto al cheque. Contenía una asignación específica para fortalecer el crédito público. Ante el default de diciembre de 2001, la Nación y las provincias, en el Acuerdo Federal del 27 de febrero de 2002, se comprometieron a modificar el régimen distributivo estableciendo que el 30% sería coparticipable y la asignación específica del resto estaba destinada a solventar los gastos de la emergencia declarada por el artículo 1º de la ley 25.561.

En diciembre de 2006 se modificó la asignación específica en forma inconstitucional dado que: a) implantó una asignación que no responde a la naturaleza de las asignaciones específicas en tanto estableció en forma vaga y general que el impuesto tendría el destino de todos los impuestos (consolidar la sustentabilidad del programa fiscal y económico); b) modificó en forma unilateral una afectación específica que había tenido origen en un acuerdo federal fiscal.

El objeto de la pretensión es que se declare la plena coparticipación del impuesto a los débitos y créditos bancarios (hoy 70/30), en los términos y porcentajes que a la provincia de Santa Fe le asigna la ley 23.548 y que se ordene al Estado nacional el reintegro de los fondos coparticipables inconstitucionalmente detraídos desde el 20 de diciembre de 2006.

3. Inconstitucionalidad del Decreto 1399/01 que estableció el Fondo Autarquía AFIP

Este decreto estableció una serie de detracciones de la masa coparticipable con destino al financiamiento de la autarquía de la AFIP y de la Cuenta de Jerarquización considerando que se trataba de un decreto delegado autorizado por ley 25.414. Sin embargo, la norma es inconstitucional en tanto modifica unilateralmente el régimen de coparticipación. Además, el Acuerdo Federal del 12 de agosto de 1992 se trató, en realidad, de un decreto de necesidad y urgencia que no admite legislar ejecutivamente en materia tributaria; no existiendo trabas para la prosecución del trámite ordinario de sanción de las leyes. Si se considerase que se trata de una delegación, la ley no estableció las bases ni el plazo para su ejercicio, la emergencia declarada por ley 25.344 (supuesta base para la ley 25.414) finalizó con la nueva declaración contenida en la ley 25.561 que nada dijo sobre este punto (dado que el régimen reglamentario delegado no puede sobrevivir a la ley autorizante) y las asignaciones específicas requieren ineludiblemente aprobación legislativa por trámite especial (art. 75 inc. 3 de la Constitución nacional). Existen, por último, dictámenes de la asesoría jurídica de la Comisión Federal de Impuestos (CFI) que sostienen que el decreto está en pugna con el Régimen de Coparticipación Federal de Impuestos.

El objetivo de la pretensión es que se declare la inconstitucionalidad de los artículos 1º inc. a) y 4º del Decreto 1399/01 y toda otra norma concordante y, en consecuencia, se disponga de plena coparticipación de los fondos detraídos como consecuencia de las normas impugnadas y se reintegren a la Provincia los fondos que hubiesen sido detraídos por dichos conceptos (las normas en cuestión destinan un porcentaje de la recaudación a constituir los recursos de la AFIP “como contraprestación de los servicios que presta”).

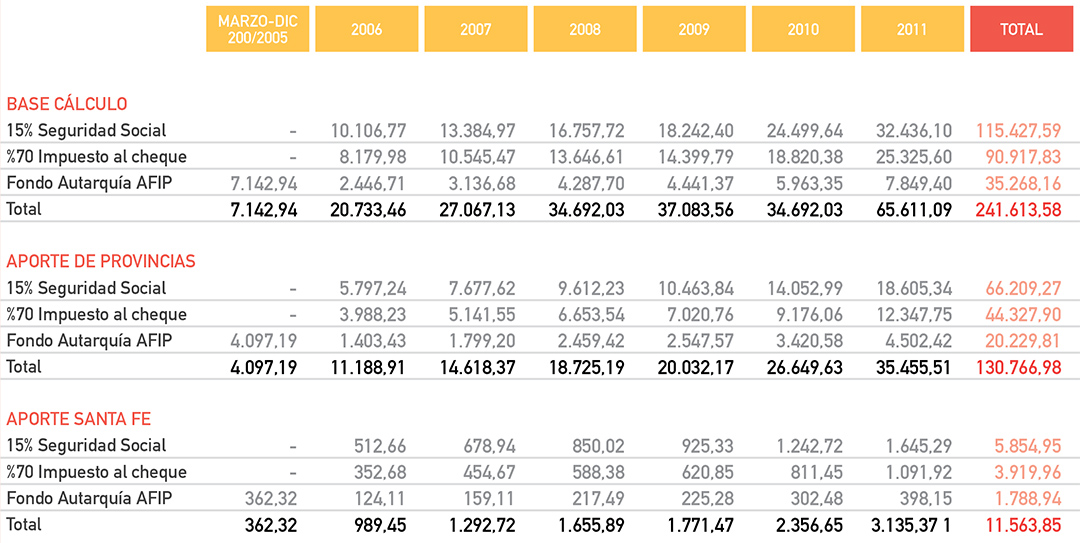

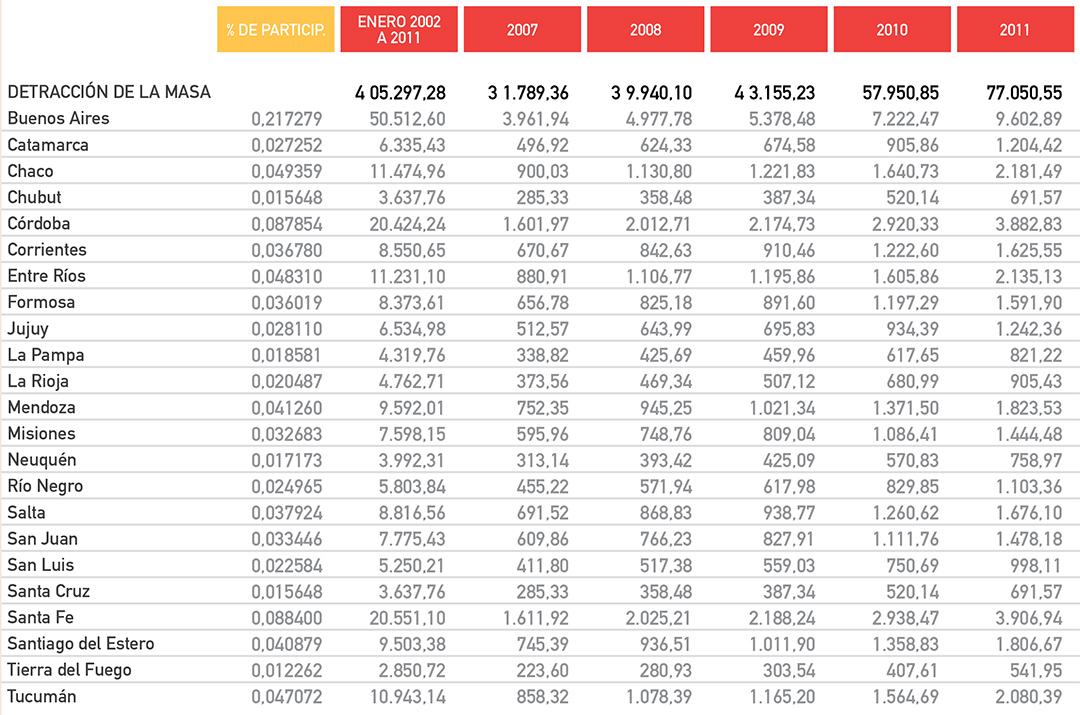

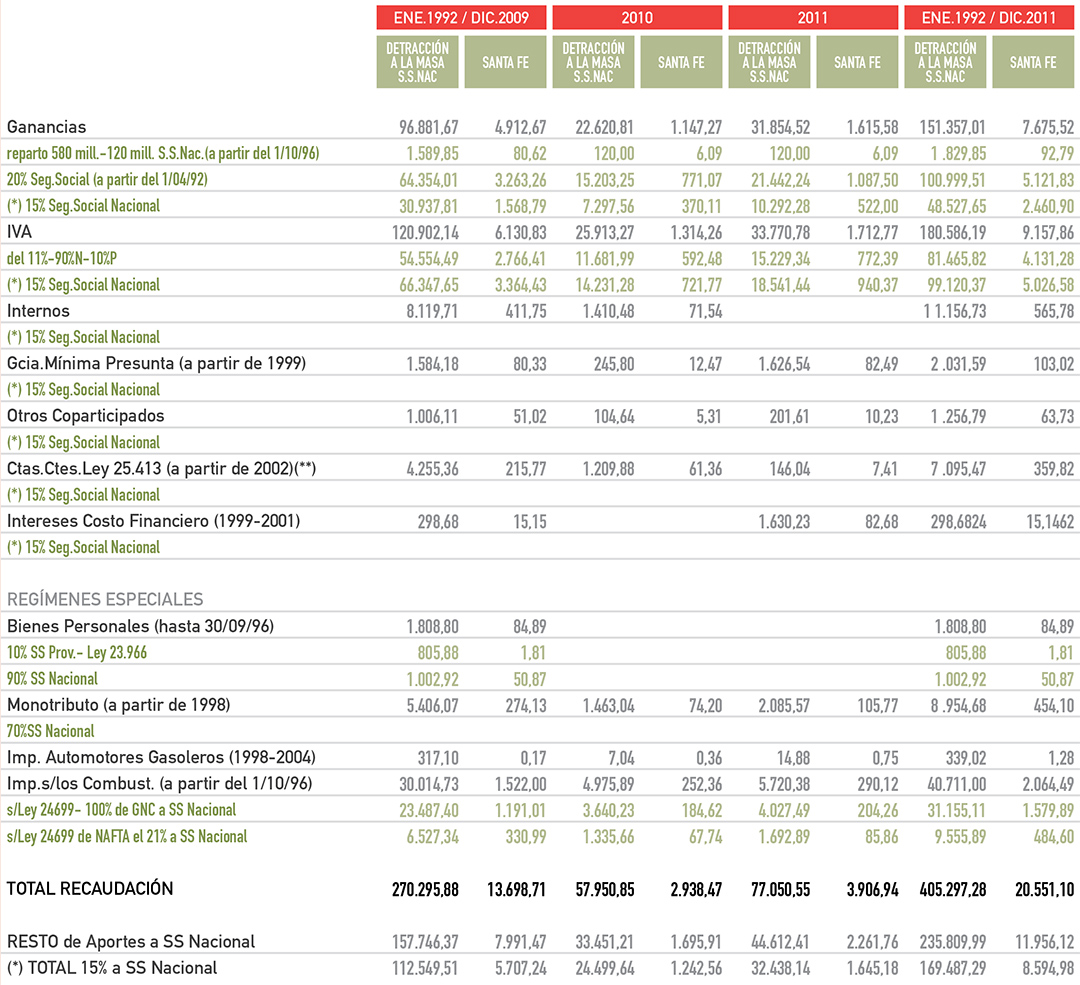

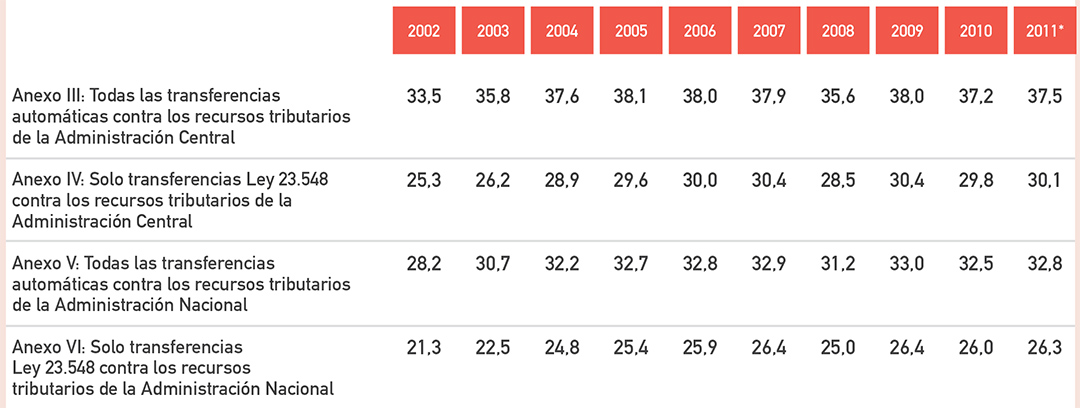

Los valores involucrados en tales reclamos son significativos para todas las provincias argentinas (esta puede ser una “debilidad” del planteo); las detracciones estimadas para todas las provincias al año 2011, inclusive, ascienden a 130.767 millones de pesos, de los cuales corresponden a la provincia de Santa Fe 11.564 millones. Un detalle de los mismos puede verse en los cuadros I y II. Por si esto fuera poco, se observa en el Cuadro III que la ANSeS recibe no sólo el 15% de la masa coparticipable, sino detracciones de otros tributos que son parte del “laberinto”. Además, en el cuadro IV se presentan las distintas formas alternativas de estimar la garantía del 34%, tema discutido si los hay.

Cuadro 1. Efecto coparticipable de la detracción del 15 % a la masa coparticipable destinada a Seguridad Social Nacional. Efecto Coparticipable del 70 % del impuesto al Cheque y Fondo de Autarquía de AFIP. Período Marzo 2002 -2011 (en millones de pesos)

Fuente: Dirección General de Ingresos Públicos – Ministerio de Economía – Provinica de Santa Fe.

Cuadro 2. Detracción de la masa coparticipable destinada a Seguridad Social Nacional. Aporte de las provincias. Período 2002-2011 (en millones de pesos)

Fuente: Dirección General de Ingresos Públicos – Ministerio de Economía – Provincia de Santa Fe.

Cuadro 3. Detracción de la masa coparticipable en diferentes tributos destinado a Seguridad Social Nacional. Período 1992- 2011 (en millones de pesos)

(**) Solo se considera el 30% de la recaudación.

Fuente: Dirección General de Ingresos Públicos – Ministerio de Economía – Provincia de Santa Fe.

Cuadro 4. Cálculo de la garantía Arts. 7° y 20° Ley 23.548. En porcentajes. Período 2002-2011

(*) Provisorio.

Fuente: Dirección General de Ingresos Públicos – Ministerio de Economía – Provincia de Santa Fe.

Conclusiones

Los resultados obtenidos hasta hoy como consecuencia de este planteo nos inducen a pensar que el amoroso hilo de Ariadna se convirtió en las miguitas del cruel cuento infantil de los hermanos Grimm, “Hansel y Gretel”: no podemos salir del “laberinto”, así como Hansel no pudo regresar del bosque porque los pájaros se habían comido las migas de pan.

¿Cuál será entonces la forma y el momento más propicio para salir del “laberinto”? Lograr que el hilo de Ariadna no se corte, o que los pájaros no se coman las migas de pan se consigue, a nuestro juicio, con más y mejor federalismo.

Una manera para hacerlo, que suena absurda o si se prefiere imposible, seria sancionando leyes específicas que vayan derogando una a una las intervenciones que, siempre en perjuicio de las provincias, distorsionaron la ley 23.548 desde el mismo día de su sanción, como es el caso de la ley 23.549/88.

Otra manera sería reconstruir un federalismo ordenado desde la base (provincia y municipios) hacia la cúspide (Nación). Un federalismo flexible, con reglas que sean respetadas en los distintos niveles de gobierno. Un federalismo que combine unidad, diversidad y descentralización para enfrentar los desafíos del futuro. Unidad, en el sentido de compartir valores comunes; diversidad, para que nadie se vea obligado a traicionar su identidad primigenia, y descentralización, porque la centralización no es solución para todo (pudiendo ser ineficaz, además, y no democrática).

En tal sentido, la recuperación del federalismo fiscal requiere no sólo una nueva Ley de Coparticipación sino también –y principalmente– un nuevo régimen tributario nacional, diseñado en función de un gasto público redefinido según las responsabilidades gubernamentales y reorientado hacia la superación de las desigualdades sociales.

Para la creación de una nueva institucionalidad basada en una visión estratégica del desarrollo del país, hace falta solidaridad y confianza entre las distintas jurisdicciones involucradas. En suma, el federalismo está estrechamente ligado a la noción de libertad.

El momento para hacerlo es ayer, hoy nos seguirá ocurriendo lo de siempre: cuando estamos en la fase recesiva del ciclo nos damos cuenta de la necesidad de recursos, pero como ello es sufrido por todos, incluido el gobierno central, nos abstenemos de requerir lo que corresponde ante la Nación. Y cuando estamos en la fase expansiva, nos olvidamos del “laberinto” de la coparticipación, porque no tenemos problemas mayores de recursos (entonces, tampoco recurrimos ante la Nación).

En suma, sin federalismo fiscal no hay federalismo, pero sin un federalismo fortalecido no podemos recuperar el federalismo fiscal, ¡que paradoja!

En nuestra provincia –con voluntad política, decisión y acciones operativas– estamos intentando abarcar y discutir todo el problema fiscal (gastos-recursos-financiamiento) a través de la creación de un espacio de coordinación fiscal con municipios y comunas.

* Ministro de Economía de la Pcia. de Santa Fe. Contador Público, doctorando en Ciencias Económicas en UNR y graduado en Desarrollo Económico en Escolatina, U de Chile.