La criminalidad financiera como problema de seguridad pública

El sistema financiero es cada vez más utilizado por las redes criminales para el lavado y la circulación de una gran masa de activos de origen ilícito. ¿Cuáles son los nuevos desafíos que afrontan los organismos de control financiero y las fuerzas de seguridad?

| Por Pedro M. Biscay* |

Una dimensión no explorada en materia de seguridad

Si bien uno de los asuntos que mayor preocupación genera en el debate sobre problemas de seguridad es la existencia de hechos violentos contra las personas y su patrimonio, la discusión de estos temas también involucra otras cuestiones, como por ejemplo la vinculación entre el delito y la operatoria financiera. El fraude se define por el perjuicio económico a los intereses confiados, de modo que detrás de este tipo de delitos subyace un plus de violencia que en materia de criminalidad económica adopta la forma del daño social. La acumulación ilegal de riqueza generada por medio de procesos de transferencia fraudulenta de la misma a favor de sectores poderosos, la inequidad social y la desigualdad producida son notas distintivas del cúmulo de violencia asociado a cualquier práctica delictiva en materia financiera y bursátil.

El sistema financiero es una dimensión de análisis en las políticas de seguridad no sólo respecto de la protección de ahorro público vía la prevención del abuso de mercado y el uso ilegal del sistema para el lavado de dinero, sino también a los fines de desbaratar redes criminales a través de la incautación de activos de origen ilícito que forman parte de la masa de activos que por él circulan.

Este reconocimiento implica una labor conceptual y otra política. Conceptual porque requiere expandir las fronteras que tradicionalmente ligan la discusión de seguridad con fenómenos de sangre o de fractura ligada a la lesión de la integridad física o material, para explorar estas otras formas de violencia expresadas en términos económicos.

Política en cuanto reconocer los vínculos entre criminalidad y sistema financiero permite poner énfasis sobre el conjunto de transferencias y movimientos bancarios y bursátiles que están comprometidos en una porción significativa del universo delictivo. Esta segunda cuestión es fundamental para reorganizar el proceso de trabajo en torno a la investigación del crimen y el desarrollo de mecanismos de prevención y neutralización.

El peso de la criminalidad sobre el sistema financiero

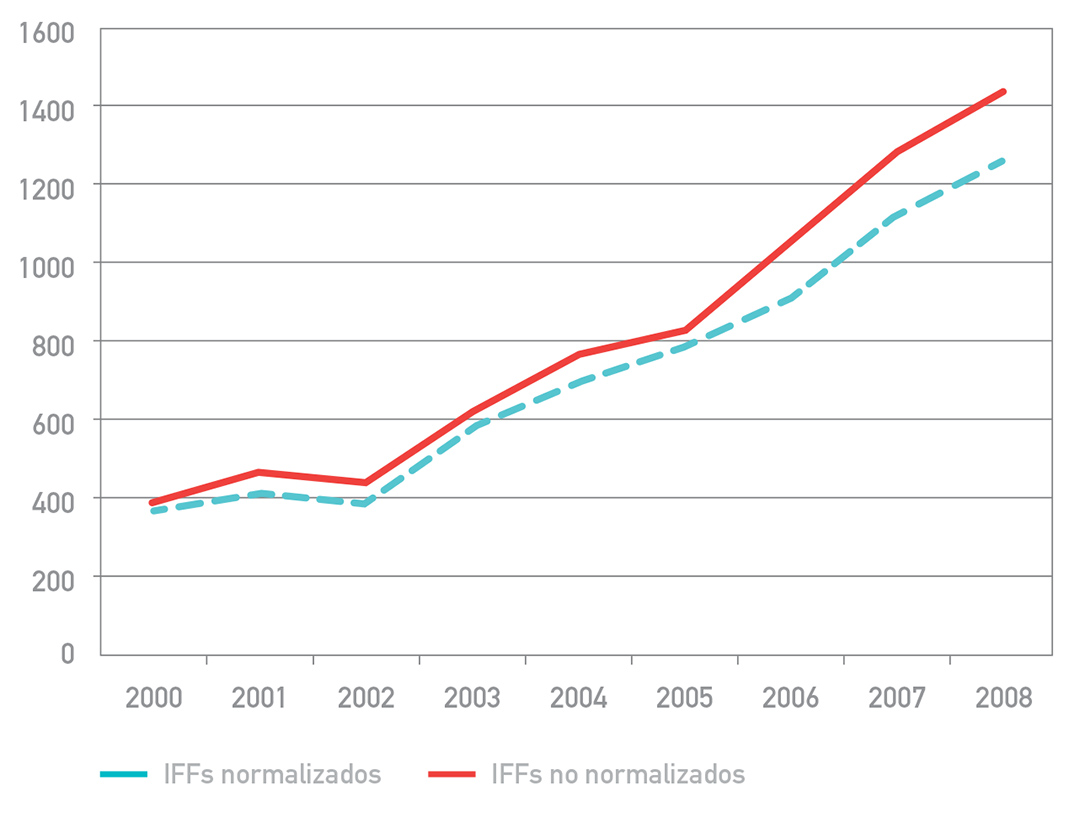

Un modo sencillo de dimensionar la incidencia del delito dentro del sistema financiero es revisar los datos existentes sobre circulación de flujos financieros ilícitos. Según estudios realizados por Global Financial Integrity, el volumen de flujos financieros ilícitos originados en países en desarrollo en el período 2000-2008 se incrementó desde los 400 billones de dólares a los 1.400 billones de la misma moneda, a un ritmo de crecimiento del 15% anual.

Gráfico 1. Flujos financieros ilícitos desde países en desarrollo durante el período 2000-2009

Fuente: GFI – www.gfintegrity.org.

Como resultado de este proceso se estima que los países en desarrollo pierden aproximadamente entre 700 a 800 billones de dólares bajo concepto de fuga de capitales. Este elevado ritmo de crecimiento marca una tendencia hacia la integración de los flujos ilícitos de circulación de capital con los flujos lícitos que conforman la economía formal de los países.

Para la medición del volumen circulante de flujos financieros ilícitos se siguen pautas metodológicas que sirven para reconstruir la trama de operaciones económicas que no quedan registradas en una economía. Desde este punto de vista, los flujos financieros ilícitos se identifican fácilmente con la operatoria no registrada fiscalmente. Sin embargo, dado que esta operatoria no sólo obedece a razones de evasión fiscal sino que también incluye fenómenos relacionados con el lavado de dinero de otro tipo de delitos, toda una serie de actividades criminales también contribuyen a conformar esta definición. Para ilustrar el impacto que este segmento tiene sobre el sistema financiero y la circulación de capitales es útil revisar algunos datos sobre rendimientos económicos generados por la criminalidad organizada. De acuerdo con estudios realizados por la Oficina de Naciones Unidas contra la Droga y el Crimen se estima que la criminalidad asociada a la trata con fines de explotación sexual hacia países de Europa genera anualmente unos 3 billones de dólares, mientras que la trata con fines de explotación laboral unos 6,6 billones de dólares sólo en las rutas que vinculan América latina y los Estados Unidos. Esta última modalidad de trata genera ganancias ilegales del orden de los 150 millones de dólares entre África y Europa. La comercialización de cocaína a nivel mundial genera cerca de 72 billones de dólares al año. Desde Europa del Este al resto del mundo se trafican armas de fuego por un valor anual de 33 millones de dólares, mientras que sólo en la ruta México-Estados Unidos se alcanzan valores de 20 millones de dólares.

Estas enormes sumas de dinero que se producen como resultado de procesos de trading criminal ingresan al sistema financiero o lo atraviesan en algún momento. Como decíamos antes, un problema de seguridad no sólo implica estudiar los mercados de circulación de armas, analizar patrones de violencia o diseñar tácticas de prevención de delito, de empoderamiento ciudadano en barrios y zonas urbanas. El delito que tiene lugar en o circula a través del sistema financiero adopta la forma de cuentas bancarias, transferencias electrónicas, adquisición de acciones, trading con valores negociables y otro tipo de activos, inversiones en fondos de inversión, trust, etc. En todo el universo de este tipo de operaciones la principal complejidad con la que debe lidiar el desarrollo de cualquier plan de seguridad será contar con recursos que permitan distinguir entre negocios lícitos e ilícitos, con las complejidades propias generados por el uso del derecho comercial y bancario para fines ilícitos. De allí que el conjunto de herramientas que conforman el sistema antilavado de dinero sea de especial utilidad para investigar y esclarecer quiénes son los verdaderos titulares de activos, cuentas, bienes y sociedades a través de las que se recicla el origen ilegal de riquezas mal habidas.

Las razones que explican la importancia del control de la criminalidad financiera

Los perjuicios ocasionados por este tipo de criminalidad también son medibles por el elevado deterioro institucional causado a los gobiernos. Es simple trazar correlaciones entre las regiones que mayor generación de flujos financieros ilícitos producen con calificaciones negativas en materia de percepción de corrupción.

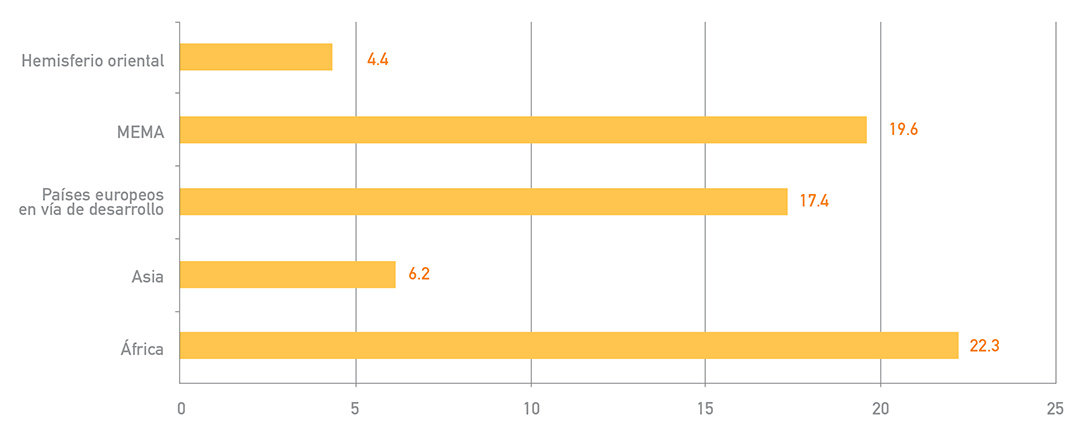

Gráfico 2. Porcentaje de flujos financieros ilícitos producidos por regiones a nivel global

Fuente: Global Financial Integrity.

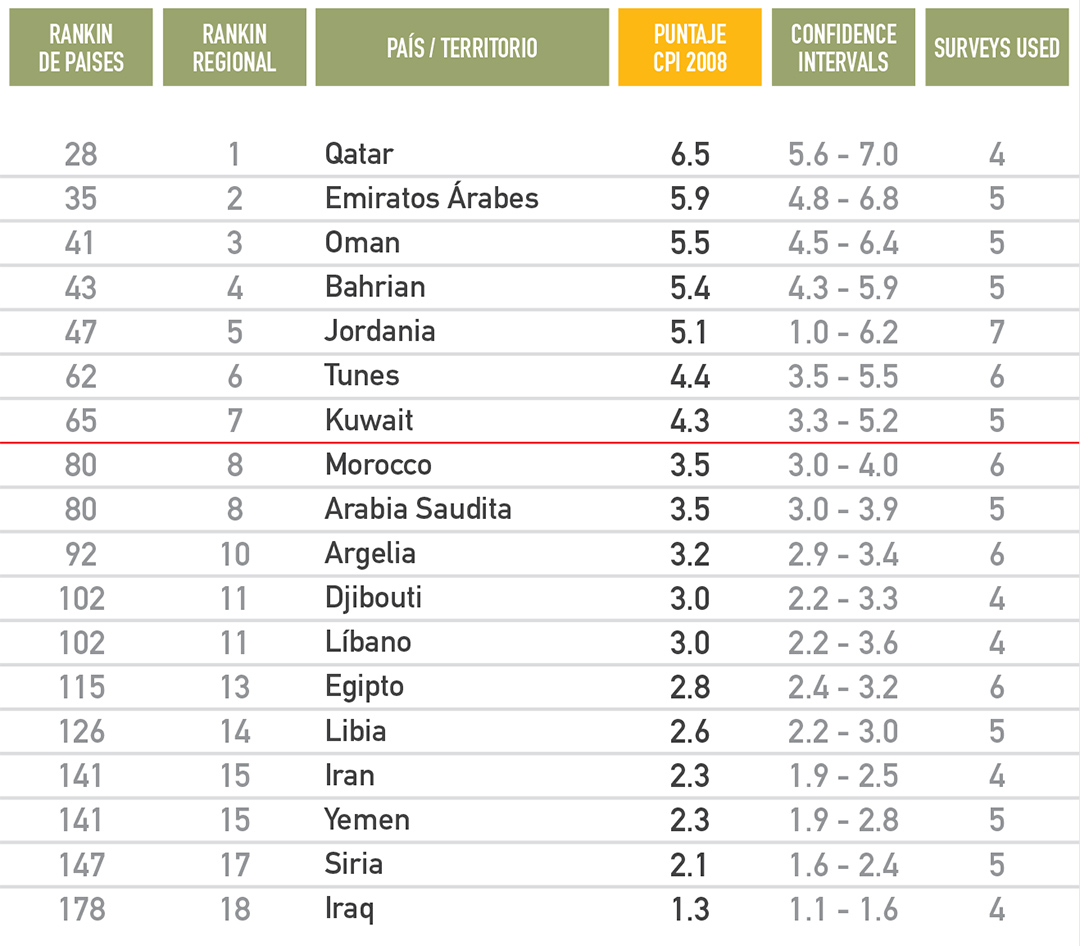

El gráfico 2 muestra el volumen porcentual de flujos financieros ilícitos producidos por regiones a nivel global. Así, la región MENA (Medio Oriente y Norte de África) genera el 19,6% del total de flujos financieros ilícitos, mientras que el resto de África produce el 22,3% del total. Por su parte, la tabla 1 muestra la calificación asignada por el IPC para los países que conforman la región MENA. Más de la mitad de estos países posee una calificación localizada en el rango de países con peor percepción según mediciones de Transparency International para el año 2008.

Tabla 1. Índice de Percepción de Corrupción (IPC)

para los países de la región MENA (Medio Oriente y Norte de África)

Fuente: GFI – www.gfintegrity.org.

Cada centavo de dinero que se fuga de estos países genera pérdidas financieras que restringen el desarrollo de políticas públicas y debilitan la capacidad estatal de generar condiciones de eficacia en la aplicación de la ley.

También ilustra esta correlación el hecho de que, de los 38 países más afectados por corrupción, según la clasificación de Transparency International, 32 son países africanos y en ese continente 840 millones de personas viven con menos de 1 dólar por día.

La rentabilidad generada por la criminalidad se reintroduce sobre los circuitos financieros comprometiendo institucionalmente a los Estados en diferentes niveles. Por un lado, condiciona el funcionamiento transparente del sistema financiero y al hacerlo genera presiones hacia la cooptación de los organismos de control y regulación financiera. Por otro lado, el movimiento global de estos activos expone a las agencias que forman el aparato estatal a mayores niveles de corrupción porque el entramando de sociedades, cuentas, operaciones a través de las que se recicla el dinero procedente del delito es funcional a ocultar el dinero generado por actos de corrupción. En un tercer nivel, la escasa capacidad del Estado en imponer la ley y castigar delitos de poder (especialmente corrupción y delitos originados en actividades financieras ilícitas) genera condiciones favorables para el surgimiento de grupos con capacidad de controlar el proceso democrático. Los gobiernos abandonan la democracia y se transforman en estructuras plutocráticas. En clave de políticas de seguridad el principal riesgo de este proceso está dado porque en el mediano plazo se crean las condiciones para el control del Estado y el condicionamiento de la autoridad pública por parte de redes de organización criminal que operan tanto al nivel de las finanzas como a nivel político y territorial. En un caso actúan mediante grupos de personas que forman parte de círculos o elites de poder con capacidad de influir en materia financiera y política, mientras que en el otro lo hacen a través de bandas armadas que ejercen violencia por el control territorial.

Los dos principales desafíos para mejorar la regulación sobre el delito financiero

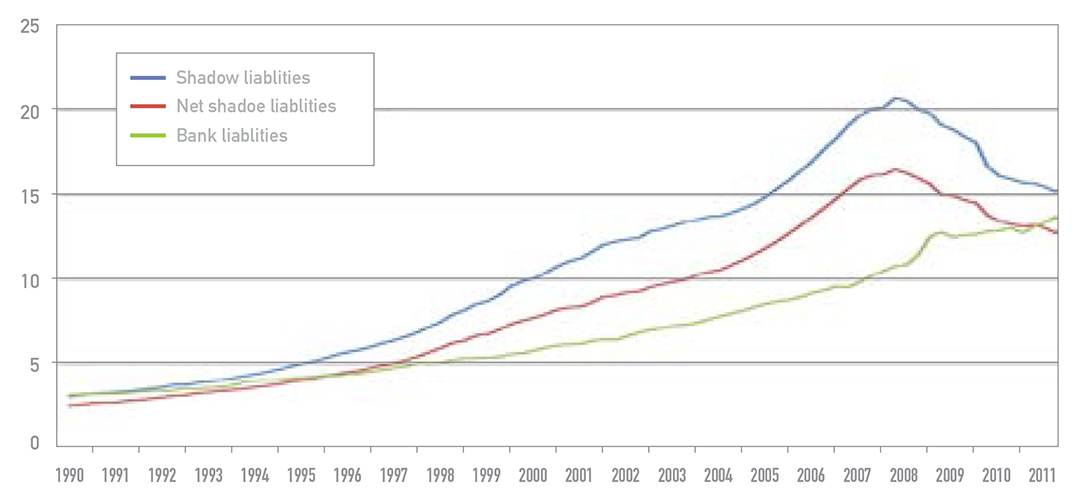

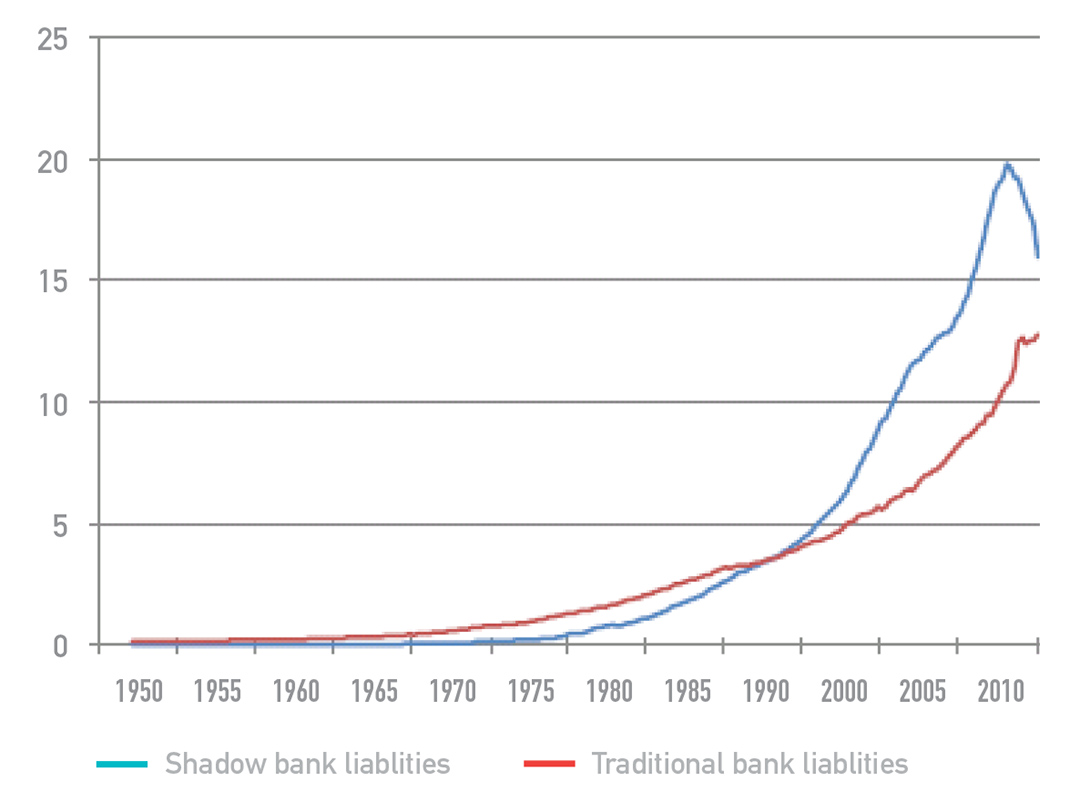

El secreto financiero y bursátil es el bien más atractivo para cualquier inversor, de modo que el crimen financiero y el del resto de los delitos lucrativos vinculados a la criminalidad organizada buscan condiciones que garanticen altos niveles de anonimato respecto de la titularidad real de los beneficiarios finales de las operaciones realizadas. Entre los años 1995 y 2008 la intermediación financiera realizada a través del llamado shadow banking system –que comprende todas aquellas actividades de intermediación financiera realizadas con la cobertura de la autoridad monetaria central y/u otro tipo de garantías de sector público– trepó desde los 4,5 trillones de dólares a los 20 trillones de la misma moneda. Luego de ese año sufrió un considerable retraimiento fruto de la desconfianza generada por el impacto de la crisis financiera mundial que, en este sentido, reveló que la desregulación financiera lejos de contribuir a mejorar la eficiencia distributiva condujo a graves abusos de mercado.

Gráfico 3. Shadow Banking System vs. cobertura bancaria tradicional. 1990 a 2011 (en trillones de $)

Fuente: Federal Reserve Bank.

Si bien una parte de este tipo de intermediación, la denominada over the counter, es aceptada sin discusión por la práctica financiera, existe todo un entramado de operaciones realizadas por fuera del ámbito de supervisión de los organismos reguladores –como por ejemplo la intermediación clandestina vía mesas de dinero o banca de representación o a través de asesores financieros– que son uno de los principales factores causales de la criminalidad en el sistema financiero.

Sí para el año 2008 la operatoria financiera canalizada a través del shadow bank alcanzó los 20 trillones de dólares, las operaciones de crédito y deuda canalizadas por el sistema bancario tradicional (sujeto a regulación pública) era cercana a los 15 trillones.

Gráfico 4. Shadow Banking System vs. cobertura bancaria tradicional. 1950 a 2010 (en trillones de $)

Fuente: Federal Reserve Bank.

El gráfico 4 muestra cómo la brecha entre estos dos sistemas comenzó a crecer a partir del año 1975 en simultáneo al inicio del proceso de desregulación financiera y, a partir del año 1995 el shadow bank se incrementa significativamente coincidiendo con el período de mayor desregulación financiera a nivel global. La crisis financiera internacional, con sus momentos de mayor impacto en la caída del gigante Lehman Brothers, mostró una vez más que la desregulación de las finanzas globales favoreció el surgimiento de industrias criminales.

Los esfuerzos internacionales por reducir la amplitud del shadow banking deben ser analizados como parte del proceso asociado a construir una agenda de seguridad en materia financiera. Reducir la opacidad en las finanzas y generar capacidad suficiente para controlar el arbitraje normativo entre los diferentes segmentos involucrados en materia de secreto (comercial, financiero, bursátil) son componentes esenciales para poder entender cómo operan las redes criminales que están por detrás de cierto tipo de movimientos financieros y bancarios.

El crecimiento de los paraísos fiscales y las sociedades offshore es el segundo gran factor que contribuye al desarrollo de la criminalidad financiera. También según GFI se estima que el 50% del comercio mundial atraviesa un paraíso fiscal en el curso de un año fiscal. Asimismo, se estima que aproximadamente unos 11,5 trillones de dólares de activos financieros circulan a través de sociedades offshore constituidas en paraísos fiscales. Es sencillo inferir que el entramado de paraísos fiscales y sociedades offshore a través de los que circulan flujos ilícitos de capital expresan extensiones del sistema financiero global que en los hechos tienden a borrar las fronteras entre licitud e ilicitud en materia económica.

Algunas pautas para fortalecer la seguridad financiera y bursátil

Como parte de la discusión en torno a la definición de temas a incluir en la agenda de seguridad pública es imprescindible priorizar cinco grandes ejes de trabajo.

En primer lugar las agencias que poseen competencias en materia de supervisión y control sobre los mercados financieros deben contar con herramientas que permitan monitorear operaciones financieras con miras a prevenir prácticas fraudulentas. El diseño dentro de cada agencia de comisiones o departamentos especializados en fraude financiero debería tener por los menos los siguientes objetivos: a) monitorear el cumplimiento de acuerdos y obligaciones asociados a políticas de asistencia crediticia; b) elaborar directrices para la actuación de cada organismo en materia de inspección y supervisión; c) elaborar tipologías para el estudio de modalidades de actuación criminal; d) sistematizar información relevante.

En segundo lugar, se deben mejorar y crear nuevas herramientas legales para la recuperación de activos de procedencia criminal. Esta tarea involucra diferentes dimensiones de trabajo como por ejemplo el análisis y rastreo de operaciones para la identificación de activos, la solicitud de medidas cautelares con miras a su incautación temporaria, la administración de activos incautados y la disposición final en casos de comprobación de su origen ilegal. Este segundo eje de trabajo tiene la potencialidad de crear desincentivos porque bien aplicado aumenta los costos del delito económico al privar a sus beneficiarios de las ganancias obtenidas ilícitamente.

En tercer lugar se deben profundizar las acciones y políticas de coordinación administrativa a nivel intraestatal y a nivel internacional con miras a fortalecer las redes de intercambio de información con fines de supervisión y prevención de abusos de mercado. Las agencias estatales con competencia para supervisar el funcionamiento de los mercados suelen prestar atención a estos temas pero siempre es necesario trabajar activamente para mejorar los vínculos de cooperación recíproca.

En cuarto lugar se deben crear las capacidades y formar cuadros técnicos experimentados en investigar y denunciar penalmente fraudes contra el orden económico. Durante el último tiempo el país ha avanzado significativamente en esta temática al incorporar por primera vez al Código Penal figuras delictivas que son específicas del mercado de capitales. Pero esto no es suficiente si no se cuenta con recursos, herramientas y estrategias orientadas a implementar estas leyes en términos operativos.

Por último, entre los organismos de control financiero y las fuerzas de seguridad deben construirse lazos de interacción para el auxilio y trabajo coordinado con miras a mejorar el control sobre el delito a partir de una adecuada combinación entre seguimientos patrimoniales y financieros y el despliegue de la actuación policial en el escenario de comisión del delito.

* Abogado. Director del Centro de Investigación y Prevención de la Criminalidad Económica (CIPCE).