Industria y neodesarrollismo en la posconvertibilidad

A pesar de la extraordinaria recuperación que tuvo el sector industrial tras la crisis de 2001-2002, aún quedan fuertes resabios de la estructura productiva montada en el último cuarto del siglo XX. La primacía en la exportación de productos primarios, la dependencia tecnológica y el rezago histórico de la industria de bienes de capital son los principales problemas a resolver.

| Por Martín Schorr* |

A la memoria de mi querido maestro Daniel Azpiazu.

En este artículo se presentan algunas de las principales conclusiones de numerosos trabajos realizados en el marco del Proyecto PICT 2008-0406 “La industria argentina en la posconvertibilidad: continuidades y rupturas en la dinámica y la estructura del sector”, con el patrocinio de la Agencia Nacional de Promoción Científica y Tecnológica. El mismo se terminó de redactar el 20/2/2012.

En el marco de la crisis del paradigma neoliberal en el nivel internacional, que lejos está de haberse resuelto, resulta aún prematuro hablar de la existencia de un nuevo consenso, como en su momento fueron el keynesiano o el “de Washington”. Sin embargo, en los últimos años puede reconocerse la paulatina emergencia de nuevos postulados sobre los alcances de la intervención estatal (tendencia especialmente manifiesta en muchos países latinoamericanos). Tales planteos se vinculan, en buena medida, con la necesidad de una activa presencia gubernamental como soporte de una mayor integración e inserción social y, estrechamente relacionado, de regímenes de crecimiento en los que se les concede un rol protagónico a las actividades productivas. En el caso específico de la Argentina, los difusores de esta suerte de neodesarrollismo le confieren un lugar central a la industria pero, a diferencia de otras etapas históricas, asociada a una creciente inserción en el mercado mundial, al tiempo que prácticamente no se problematiza el perfil de especialización productiva y de inserción internacional del país, ni mucho menos sus límites estructurales para la concreción exitosa de las metas de integración e inclusión social procuradas.

A partir de ello, se ha venido postulando que la vigencia de un dólar “alto” o “competitivo” constituye una condición necesaria, para muchos suficiente, para propiciar un cambio radical en el régimen económico local conducido por un sector industrial en expansión merced a un salto exportador de consideración, un proceso virtuoso de sustitución de importaciones y una revitalización del capital nacional. Es por ello que se han instrumentado muy pocas políticas industriales activas (se trata de medidas puntuales, por lo general con escasa coordinación y sesgos manifiestos en su aplicación efectiva). Y que el “dólar alto” se ha constituido en el eje principal del “fomento a la industria”, en un escenario internacional favorable para países productores de commodities como la Argentina (con un interregno tras la irrupción de la crisis mundial a mediados de 2008). El planteo es que, por esa vía, se estarían sentando las bases de un “modelo de acumulación con inclusión social”, tal como sostiene el discurso del Gobierno y sectores afines.

Este accionar gubernamental hacia la industria se ha ido desplegando en consonancia con una política de ingresos tendiente a recomponer con criterio redistributivo los ingresos de los trabajadores y, más ampliamente, de los sectores populares y, a la vez, como mecanismo de incentivo a la producción fabril. Entre otras medidas en este sentido se destacan las siguientes: aumentos salariales de suma fija, sucesivos incrementos en el salario mínimo, restablecimiento de las convenciones colectivas, elevación de las remuneraciones en el sector público, ampliación de la cobertura previsional, recomposición de los haberes y movilidad jubilatoria, subas en las asignaciones familiares, asignación universal por hijo, líneas de crédito preferencial para la adquisición de productos específicos y diversos planes sociales (Familias, Argentina Trabaja, Seguro de Capacitación y Empleo, etc.).

Este artículo presenta algunos de los “hechos estilizados” más destacados de la trayectoria estructural de la industria manufacturera doméstica en el contexto aludido.

Precios relativos y concentración económica

La forma de resolución de la crisis terminal de la convertibilidad, tras el agotamiento del “modelo de valorización financiera y ajuste estructural” vigente entre 1976 y 2001, acarreó cambios significativos en la organización y el derrotero de las relaciones económicas en la Argentina. El principal efecto de la maxidevaluación del peso en el crítico año 2002 fue la considerable transferencia de ingresos del trabajo al capital (sobre todo a sus segmentos más concentrados); ello, como consecuencia directa de la drástica reducción del salario real. Si bien este factor es el más relevante a la hora de interpretar el carácter social que adoptó la salida de la crisis, otro de no menor importancia se relaciona con la significativa alteración en la estructura de precios relativos de la economía, lo cual viabilizó transferencias intersectoriales del ingreso muy dinámicas y con ciertos rasgos de ruptura respecto de lo sucedido en la convertibilidad.

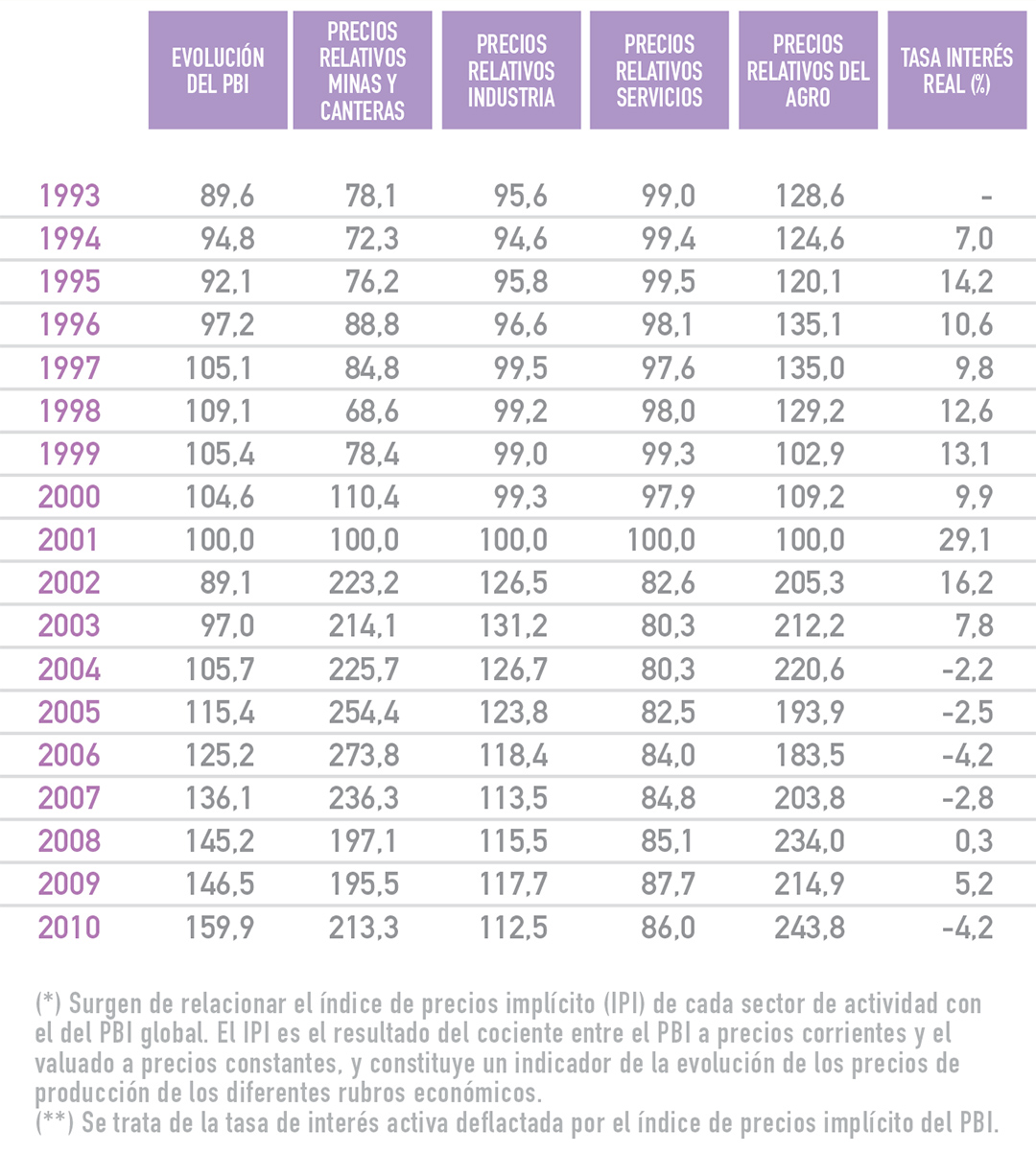

Tabla 1. Argentina. Evolución del producto bruto interno a precios constantes,

de los precios relativos(*) de la industria, servicios, agricultura y minas y canteras,

y de la tasa de interés real(**) (índice base 2001=100 y porcentajes), 1993-2010

Fuente: elaboración propia en base a información del INDEC y del Banco Mundial.

En el marco de una rápida recuperación y franca expansión posterior de la actividad económica, la elevación del tipo de cambio real indujo un reordenamiento de los precios relativos a favor, con sus matices, de los sectores productores de bienes (minería, hidrocarburos, agropecuario y buena parte del espectro fabril) y en detrimento de los sectores proveedores de servicios y la intermediación financiera. Al respecto, de la tabla 1 surge que los precios relativos vinculados a la explotación de minas y canteras (hidrocarburos, minería metalífera, etc.) y a la producción agropecuaria emergen como los de mayor crecimiento. Tanto es así que, internalizando también el alza de la demanda y los precios internacionales, sus respectivos precios relativos treparon el 113,3% y el 143,8% entre 2001 y 2010. Ello contrasta con los precios del sector servicios, que cayeron el 14% en el mismo horizonte temporal, lo mismo que con el nivel de la tasa de interés real.

Si bien los precios implícitos de la industria crecieron por encima del promedio, lo hicieron a un ritmo marcadamente inferior que los del sector agropecuario y el de minas y canteras (12,5% en el período 2001-2010). Pero las heterogeneidades existentes en los diversos casilleros del entramado fabril, reflejadas en su perfil de especialización productiva, la morfología de los mercados y la naturaleza de las respectivas “funciones de producción”, derivaron en comportamientos contrastantes entre los precios mayoristas de las diferentes manufacturas.

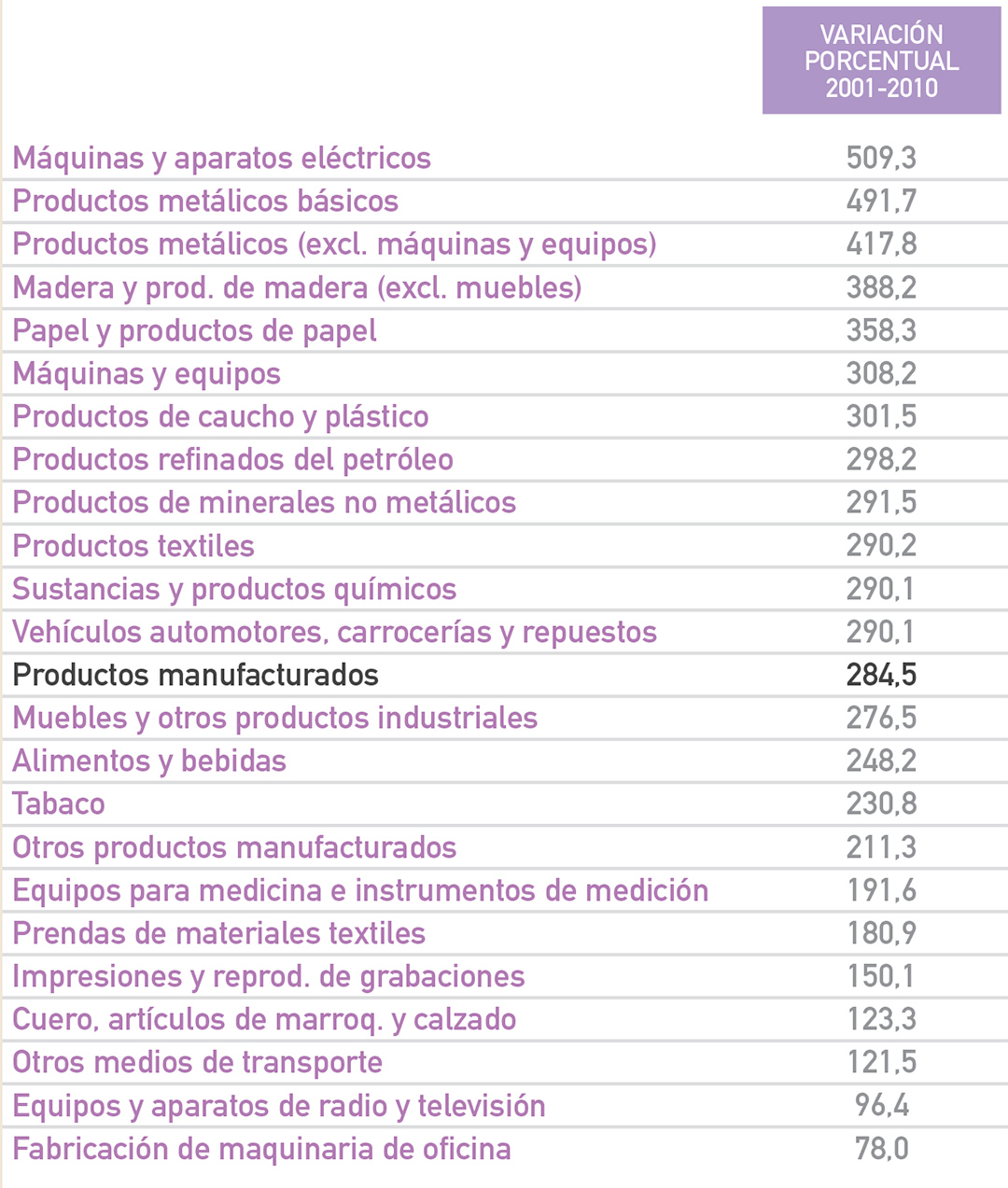

Tabla 2. Argentina. Evolución de los precios mayoristas del sector industrial

según rama de actividad (variación porcentual), 2001-2010

Fuente: elaboración propia en base a información del INDEC.

Los datos aportados por la tabla 2 permiten concluir que entre otras ramas que se ubicaron por encima de la media del sector se encuentran la fabricación de máquinas y aparatos eléctricos, metales básicos, productos metálicos, papel y derivados, máquinas y equipos, productos de caucho y plástico, refinación de petróleo, minerales no metálicos, sustancias y productos químicos y el sector automotor de armaduría. En la mayoría de estas actividades prevalecen mercados con ciertos denominadores comunes (acentuadas economías de escala, intensivas en capital, con altas barreras al ingreso) que devienen en estructuras de oferta altamente concentradas. Tales son los casos, entre otros rubros fabriles, de la industria siderúrgica, la de aluminio primario, la celulósico-papelera, la elaboradora de vidrio plano y de envases de vidrio, la refinación de petróleo, la automotriz, la producción de neumáticos, la petroquímica y la fabricación de fibra óptica, hilos y cables aislados.

En el polo opuesto, el de las ramas cuyo incremento de precios se encuentra por debajo de la media de la industria (siempre entre 2001 y 2010), sobresalen los casos de la fabricación de maquinaria de oficina, equipos y aparatos de radio y televisión, derivados del cuero, prendas de materiales textiles, tabaco y alimentos y bebidas. En algunas de ellas parecería quedar de manifiesto cierta asociación entre la evolución de los precios mayoristas y la respectiva estructura de los mercados. Es el caso de las manufacturas en las que prevalece cierta atomización de la oferta local y que revelaron tasas de incremento de precios relativamente bajas (maquinaria de oficina, textil, calzado y marroquinería, etc.). En otras, como la de alimentos y bebidas, en donde conviven mercados oligopólicos con otros de escasa concentración, la variación de precios guarda correspondencia con esa heterogénea estructura de mercado.

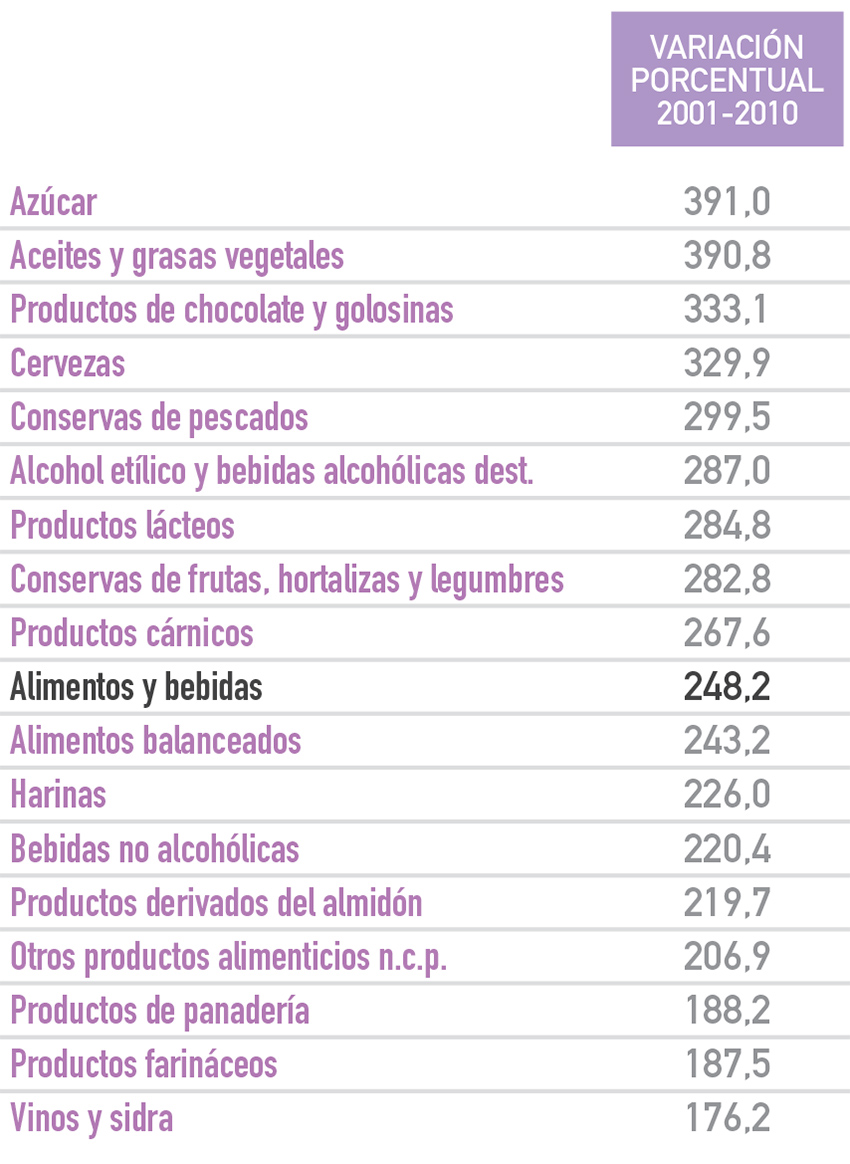

Tabla 3. Argentina. Evolución de los precios mayoristas de la rama alimentos

y bebidas según rubro de actividad (variación porcentual), 2001-2010

Fuente: elaboración propia en base a información del INDEC.

La tabla 3 permite concluir que en las ramas vinculadas a mercados concentrados se manifiestan incrementos en los precios mayoristas que se ubican por encima del promedio de la industria alimenticia durante la posconvertibilidad. Tales son los ejemplos que brindan la producción azucarera, la aceitera, la de chocolate y golosinas, la cervecera, la de alcohol etílico y bebidas alcohólicas destiladas y la de productos lácteos. Además del estímulo cambiario asociado al “dólar alto”, en estas industrias conviven fuertes e importantes oligopolios con capacidad decisiva en la fijación de precios en el ámbito local, una elevada presencia en la cúpula empresaria y, en muchos casos, una considerable inserción en el mercado mundial en su calidad de sólidas plataformas exportadoras. De allí que en un contexto de alza de precios y demanda en expansión (interna y externa), estos segmentos hayan registrado una mejora sustantiva en sus precios relativos y, en consecuencia, una considerable captación diferencial de excedentes en el ámbito fabril y en la economía argentina en su conjunto. Estos comportamientos difieren de considerar a aquellas producciones en las que se verifica una presencia destacada de pymes, cuyos precios mayoristas aumentaron por debajo del promedio: productos de panadería, farináceos y la industria vitivinícola, entre otras.

Así, se concluye que en la posconvertibilidad las mayores rentabilidades relativas internalizadas por los sectores productores de bienes (hidrocarburos, minería, agropecuario y varias ramas industriales, principalmente las agroindustrias y otras elaboradoras de commodities), junto con la evolución de la tasa de interés real en el ámbito interno, derivaron en el desplazamiento de la valorización financiera como lógica de acumulación hegemónica de las fracciones empresarias predominantes. Pero lo hicieron a expensas de consolidar una estructura de especialización en las ventajas comparativas y en algunos espacios privilegiados por las políticas públicas (como la armaduría automotriz), es decir, en ámbitos en los cuales las corporaciones oligopólicas suelen detentar una presencia por demás elevada y difundida. De allí que no resulte casual que en estos años se haya afianzado el predominio económico de las grandes firmas del sector industrial, tanto si se considera el peso de estos capitales en el conjunto de la producción fabril, como en las exportaciones totales.

Reindustrialización, ausencia de cambio estructural y dinámica laboral

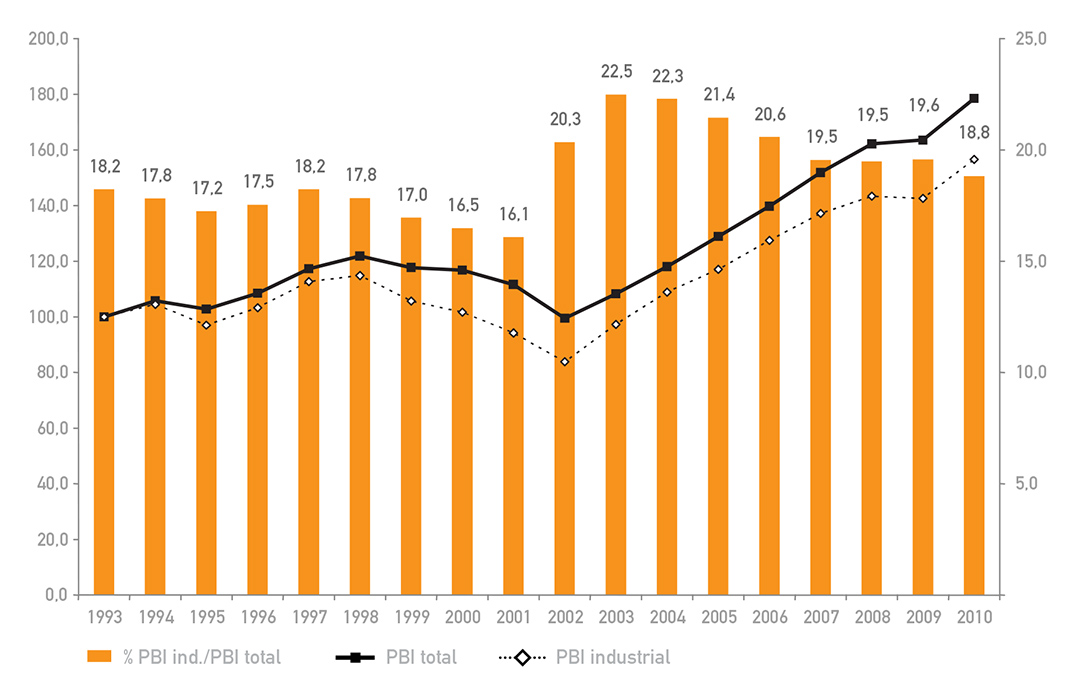

Luego de largos años de desindustrialización, en la posconvertibilidad se registró un incremento en el peso relativo de la industria en el conjunto de la economía argentina (gráfico 1). Pero dicho incremento se dio hasta 2003 y, en gran medida, se vinculó con la utilización de las capacidades productivas instaladas que se encontraban ociosas por la aguda crisis terminal de la convertibilidad. A partir de ese año, pese a la considerable expansión económica, el sector manufacturero volvió a perder participación en el PBI total. En la explicación de esta tabla concurren varios factores, entre los que interesa destacar la relativamente baja inversión ante el sensible incremento que experimentaron las ganancias de las grandes compañías, fenómeno que ha sido denominado como de “reticencia inversora” del gran empresariado.

Gráfico 1. Argentina. Evolución del PBI total y el PBI industrial, y de la participación

del PBI industrial en el PBI total, 1993-2010 (índice base 1993=100 y porcentajes)

Fuente: elaboración propia en base a información del Ministerio de Economía y Finanzas Públicas.

En ese proceso de reindustrialización acotada, el comportamiento de la producción de las distintas ramas que integran el espectro fabril local denota la existencia de dos etapas diferentes (tabla 4). Hasta 2007 se registró un crecimiento generalizado, que fue particularmente importante en manufacturas que habían sido muy castigadas por la reestructuración regresiva sectorial del período 1976-2001 y que suelen caracterizarse por una presencia significativa de pymes y elevados requerimientos de empleo: maquinaria y equipo, diversas metalmecánicas, textil e indumentaria, calzado y marroquinería, etc. De todos modos, es importante reparar que en el marco del “dólar alto” y la casi total ausencia de políticas industriales activas y coordinadas, en esta etapa no hubo cambios estructurales en el perfil industrial heredado de los años de hegemonía neoliberal. Esto, porque también se expandieron fuerte las ramas predominantes (alimentos, químicas, acero y aluminio, automóviles y derivados del petróleo).

Tabla 4. Tasas de variación promedio anual de la producción

de las distintas ramas industriales, 2001/2007 y 2007/2010 (porcentajes)

n.c.p.: no clasificadas previamente.

Fuente: elaboración propia en base a información del INDEC.

A partir de 2007, bajo el influjo de la crisis internacional y cuando comenzaron a erosionarse los extraordinarios niveles de competitividad asentados en el nivel del tipo de cambio real, se asistió a una cierta desaceleración en el ritmo de crecimiento fabril. Ello, básicamente por la conjunción de tres procesos. Por un lado, el dinamismo de un reducido número de ramas: sustancias y productos químicos, alimentos y bebidas, curtiembres, metales básicos, caucho y plástico, armaduría automotriz y ensambladoras de productos electrónicos en Tierra del Fuego (en los dos últimos casos a favor de sendos regímenes especiales de promoción). Por otro, el menor ritmo de crecimiento de la producción en ramas diversas como los minerales no metálicos, la elaboración de instrumentos de precisión, de productos textiles y vestimenta, de papel y derivados, de productos elaborados de metal y ediciones e impresiones. Finalmente, la caída en los volúmenes producidos por un conjunto de actividades que en la etapa anterior se habían expandido, en algunos casos en forma considerable: bienes de capital, productos de la madera, muebles y colchones, equipamiento de transporte y las industrias refinadoras (estas últimas por efecto de las restricciones existentes en el campo hidrocarburífero).

De modo que en la primera etapa crecieron todas las ramas, pese a lo cual no se produjeron alteraciones significativas en el perfil estructural del sector. Mientras que en la segunda se manifestaron desempeños heterogéneos que derivaron en el afianzamiento de una estructura industrial muy volcada al procesamiento de recursos naturales y al sector automotor: en 2010 alrededor de las dos terceras partes de la producción fabril provenía de las industrias alimenticia, química, de acero y aluminio, de derivados del petróleo y la armaduría automotriz. En la generalidad de los casos, se trata de rubros capital-intensivos, con débiles eslabonamientos internos, asociados a una inserción pasiva en el mercado mundial, para los que los salarios pesan mucho más como costo empresario que como factor de la demanda y caracterizados por mercados altamente concentrados (en su mayoría por parte de capitales extranjeros, lo cual acarrea variados efectos perniciosos sobre, entre otros frentes, las cuentas externas, la estructura productiva y el perfil de especialización e inserción del país en la división internacional del trabajo). Todos estos aspectos estructurales plantean varios interrogantes en cuanto a que la industria realmente existente pueda oficiar de nodo dinámico de un “modelo de acumulación con inclusión social”.

Las elevadas tasas de crecimiento y su composición sectorial entre 2001 y 2007, así como el abaratamiento relativo del trabajo con respecto al capital que motorizó la devaluación, posibilitaron una extraordinaria recuperación del nivel de empleo, quebrando la tendencia descendente que presentó el mismo durante el decenio de 1990 (con sus antecedentes desde 1976). Pero a partir de 2007, la pérdida de dinamismo de los sectores más débiles del entramado fabril, por lo general trabajo-intensivos, y el avance estructural de los más capital-intensivos, generaron un estancamiento en la capacidad generadora de empleo del sector. Mientras que en 2001-2007 la elasticidad empleo/producción en la industria fue de 0,5, entre 2007 y 2010 fue de apenas 0,01.

Desempeño comercial externo

El crecimiento industrial en la posconvertibilidad se asoció a una expansión considerable de las exportaciones: entre 2001 y 2010 se triplicaron alentadas por el “dólar alto”, la vigencia de bajos salarios en términos internacionales y mercados externos en franca expansión. Pero en ese marco, ante la falta de políticas tendientes a propiciar una modificación en las modalidades de inserción en el mercado mundial, se fortaleció un perfil exportador muy volcado a la explotación de ventajas comparativas y a la privilegiada armaduría automotriz; perfil caracterizado además por un altísimo grado de concentración. Al respecto, en 2010 las ramas elaboradoras de alimentos, automóviles, sustancias y productos químicos, metales básicos y la refinación de petróleo dieron cuenta del 86% de las exportaciones fabriles, frente a una participación promedio de “apenas” el 78,4% en la convertibilidad. Asimismo, a fines de la década pasada menos de un centenar de grandes corporaciones, en su mayoría extranjeras, dieron cuenta de aproximadamente el 75% de las ventas externas del sector.

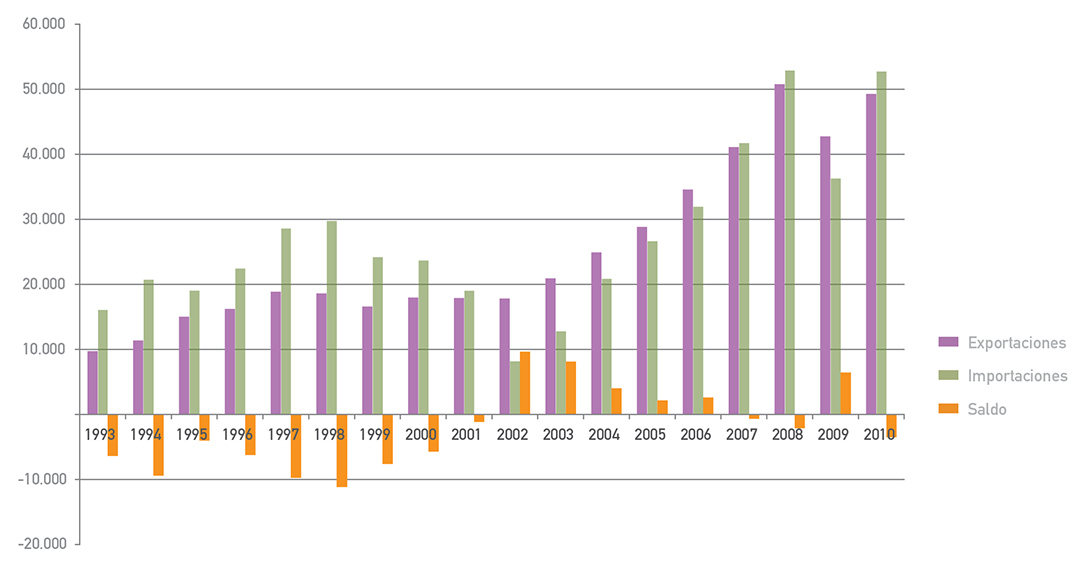

Por las dificultades que experimentó la sustitución de importaciones ante los sesgos de las muy escasas políticas industriales que se aplicaron, no se lograron atenuar los procesos de desintegración del tejido manufacturero y de dependencia tecnológica. De allí el fenomenal crecimiento que experimentaron las importaciones de productos industriales (en muchos casos sustitutivas de una producción nacional sólo protegida por el nivel cambiario y algunas medidas de coyuntura, como las licencias no automáticas). Ello fue erosionando el superávit comercial del sector hasta convertirlo en déficit a partir de 2007, con la salvedad de 2009, cuando se registró un excedente por la caída en las compras externas que tuvo lugar en el marco del estancamiento de la producción fabril en pleno despliegue de la crisis mundial (gráfico 2). Así, con sus especificidades, la industria local sigue funcionando en el marco de un esquema de tipo stop and go.

Gráfico 2. Argentina. Evolución de las exportaciones, las importaciones

y el saldo comercial de productos industriales, 1993-2010 (millones de dólares)

Fuente: elaboración propia en base a información del INDEC.

En ese marco general, los datos que brinda la tabla 5 indican que en la posconvertibilidad se ha asistido a un afianzamiento de la “dualidad estructural” del sector fabril argentino gestada al calor de las políticas desindustrializadoras de 1976-2001. Ello se expresa en que un puñado de rubros productivos ligados al procesamiento de recursos básicos presenta una balanza comercial positiva, mientras que los restantes son deficitarios, sobre todo a medida que se avanza hacia manufacturas más complejas, más intensivas en la utilización de conocimiento científicotecnológico, más demandantes de mano de obra con elevada calificación y con mayores potencialidades para impulsar con su crecimiento a otras industrias (de allí que el rubro más deficitario haya sido el de bienes de capital).

Tabla 5. Saldo comercial de las distintas ramas industriales,2007 y 2010 (millones de dólares)

n.c.p.: no clasificadas previamente.

Fuente: elaboración propia en base a n.c.p.: no clasificadas previamente. información del INDEC.

Esto remite a una cuestión no menor en términos económicos y políticos: en una industria caracterizada por esa “dualidad estructural” en materia de inserción internacional, los pocos sectores y actores generadores de divisas asumen un papel central en el desempeño fabril (y en la economía en su conjunto), por lo cual detentan un decisivo poder de veto sobre la orientación de las políticas públicas.

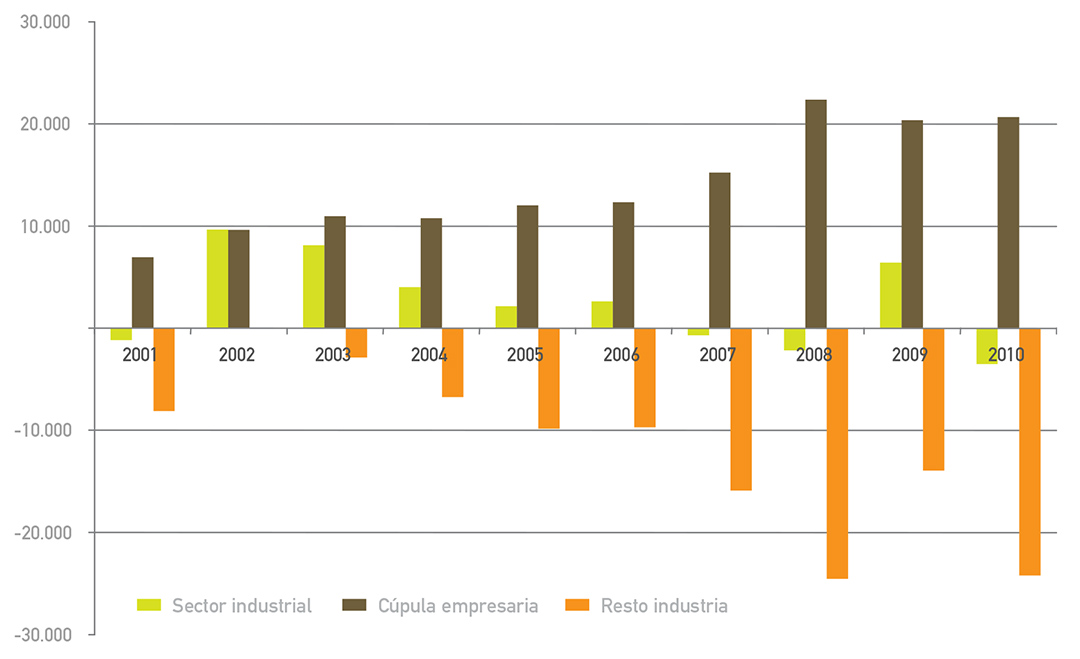

Esto invita a reflexionar sobre el comportamiento de los diferentes segmentos de firmas en materia de comercio exterior. En el gráfico 3 se visualiza cómo en la etapa 2001-2010 la elite empresaria fabril registró abultados superávit comerciales, mientras que el “resto de la industria” operó con desbalances muy acentuados. A punto tal que en el último año de la serie las cien firmas líderes tuvieron un excedente que se aproximó a los 21 mil millones de dólares y el “resto” del sector registró un déficit que superó los 24 mil millones de dólares.

Gráfico 3. Argentina. Evolución del saldo comercial del sector industrial, la cúpula empresaria

(las 100 firmas de mayor facturación) y el resto de la industria, 2001-2010 (millones de dólares)

Fuente: elaboración propia en base a información del INDEC y el Área de Economía y Tecnología de la FLACSO.

El principal elemento explicativo de semejante cuadro de heterogeneidad estructural se asocia al hecho de que las compañías que conforman la elite sectorial se suelen integrar a grandes unidades económicas que cuentan con claras posibilidades y perspectivas en materia financiera y un ciclo de acumulación y reproducción ampliada de sus capitales fuertemente transnacionalizado y, en el plano interno, de escaso “grado de industrialización”. Esto último, dada su inserción preponderante en ramas ligadas al procesamiento de recursos básicos (agroindustria, acero y aluminio y sus derivaciones, algunos productos químicos e hidrocarburos) y en el ámbito automotor. Dicho perfil de especialización contrasta con el de los restantes segmentos empresarios, que en su mayoría presentan una ostensible debilidad por las características de la crisis de desindustrialización iniciada a mediados de la década de 1970, desarrollan sus actividades en rubros mucho más expuestos a la competencia de productos importados (aun a pesar del nivel de protección brindado por el “dólar alto”) y deben hacer frente a variados, complejos y adversos “factores de contexto interno” (institucionales, normativos, financieros, etc.).

Conclusiones

En la posconvertibilidad, bajo la égida de un neodesarrollismo aún difuso, la vigencia de un dólar “alto” o “competitivo” con muy pocas políticas industriales activas y coordinadas, y la ausencia manifiesta de una estrategia de desarrollo sectorial de mediano y largo plazo, ha viabilizado ciertas rupturas respecto del derrotero fabril del decenio de 1990 y, más en general, de la fase 1976-2001. Pero no puede desconocerse que también ha afianzado muchos legados críticos del neoliberalismo, por ejemplo en términos de la estructura productivo-exportadora y de poder económico, la problemática de la dependencia tecnológica, el rezago histórico de la industria de bienes de capital y el carácter trunco de la estructura industrial.

En términos estructurales, el esquema priorizado enfrenta dos escollos de difícil modificación en un marco de ceteris paribus. El primero se relaciona con el hecho de que para las ramas que definen el perfil de especialización industrial y de inserción de la Argentina en el mercado mundial, los salarios son mucho más un costo de producción que un factor impulsor de la demanda interna (de allí que cuanto más altos, peor para las perspectivas de acumulación de las empresas y los grupos económicos líderes que, en su mayoría, se caracterizan por un elevado peso de las exportaciones en su producción total). El segundo se asocia a que, en el marco de la casi total ausencia de políticas específicas, la mayor demanda interna al calor de la redistribución del ingreso repercute en un aumento de las importaciones, lo que apareja presiones sobre la balanza comercial; restricción externa que, a su vez, puede terminar imponiendo límites a la propia política redistributiva.

* Investigador FLACSO/CONICET, docente en cursos de grado y posgrado en la UBA, IDAES/UNSAM y FLACSO.